Você também pode gostar

- PLANO - DE - TRADE Juliana MacriDocumento13 páginasPLANO - DE - TRADE Juliana Macrimclcosta100% (2)

- Plano de Aula - Pré 1 e 2Documento5 páginasPlano de Aula - Pré 1 e 277286477Ainda não há avaliações

- Pratica em ConjuntoDocumento5 páginasPratica em ConjuntoAmanda LopesAinda não há avaliações

- Músicas para Rotina 1 1 1Documento40 páginasMúsicas para Rotina 1 1 177286477100% (1)

- UFCD 0607 - PPT - Instituições BancáriasDocumento14 páginasUFCD 0607 - PPT - Instituições BancáriasMarilia PascoaAinda não há avaliações

- KodályDocumento14 páginasKodály772864770% (1)

- Simulado 200 para ResponderDocumento34 páginasSimulado 200 para ResponderAlberio Rocha100% (4)

- Apostila Lucro ImobiliarioDocumento8 páginasApostila Lucro ImobiliarioOliveiraAinda não há avaliações

- Como Preencher Ficha Cadastral Menor RICODocumento3 páginasComo Preencher Ficha Cadastral Menor RICORenata Farias100% (1)

- Quanto Dinheiro Voce Precisa Investir para Viver de RendaDocumento5 páginasQuanto Dinheiro Voce Precisa Investir para Viver de RendarobertocarlosricciAinda não há avaliações

- Coleção Onomatopeia - Caderno 3 - O Corpo HumanoDocumento10 páginasColeção Onomatopeia - Caderno 3 - O Corpo Humano77286477Ainda não há avaliações

- V49827887cea 01Documento1 páginaV49827887cea 01Luana CavalcantiAinda não há avaliações

- Exercício Avaliativo - Módulo 05 Contabilidade Com Foco Na Gestão Da Informação ContábilDocumento4 páginasExercício Avaliativo - Módulo 05 Contabilidade Com Foco Na Gestão Da Informação ContábilAline CôrtesAinda não há avaliações

- Apostila de Rotinas Adm e Secretariado 5Documento30 páginasApostila de Rotinas Adm e Secretariado 5Ana RochaAinda não há avaliações

- Simulado PMPE PDFDocumento3 páginasSimulado PMPE PDFAugusto MunizAinda não há avaliações

- Cantata Splash Parque MusicasDocumento3 páginasCantata Splash Parque Musicas77286477Ainda não há avaliações

- Cantata Splash Parque MusicasDocumento3 páginasCantata Splash Parque Musicas77286477Ainda não há avaliações

- O Calendário Litúrgico CristãoDocumento8 páginasO Calendário Litúrgico Cristão77286477Ainda não há avaliações

- Indicadores e Metas SMARTDocumento3 páginasIndicadores e Metas SMART77286477Ainda não há avaliações

- Cantata 2019Documento4 páginasCantata 201977286477Ainda não há avaliações

- 09 Musicalização No ProcessoDocumento16 páginas09 Musicalização No Processo77286477Ainda não há avaliações

- Declaração de Atuação Profissional PDFDocumento1 páginaDeclaração de Atuação Profissional PDF77286477Ainda não há avaliações

- Quão Grande É o Meu Deus PDFDocumento1 páginaQuão Grande É o Meu Deus PDF77286477Ainda não há avaliações

- Tripé Do MinistérioDocumento8 páginasTripé Do Ministério77286477Ainda não há avaliações

- Coleção Onomatopeia - Caderno 2 - Animais Da FlorestaDocumento12 páginasColeção Onomatopeia - Caderno 2 - Animais Da FlorestaFlavia SodreAinda não há avaliações

- Razonete Balancete BP Dre em Branco 15-09-2014Documento13 páginasRazonete Balancete BP Dre em Branco 15-09-2014Mateus NunesAinda não há avaliações

- Aula 6 - Imposto Sobre Produtos Industrializados (IPI)Documento5 páginasAula 6 - Imposto Sobre Produtos Industrializados (IPI)marinho2500Ainda não há avaliações

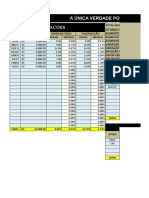

- Tutorial Trade System em Indice FuturoDocumento7 páginasTutorial Trade System em Indice FuturoSites ProcergsAinda não há avaliações

- AV 2 2021 Contabilidade Igor AlecrimDocumento5 páginasAV 2 2021 Contabilidade Igor AlecrimIgor AlecrimAinda não há avaliações

- Aulas 2 Funções Administrativas FinanceirasDocumento22 páginasAulas 2 Funções Administrativas FinanceirasÉlida TavaresAinda não há avaliações

- Gestão Financeira - Tema 1 Indicadores de Estrutura de Capital PDFDocumento43 páginasGestão Financeira - Tema 1 Indicadores de Estrutura de Capital PDFthiago_camaAinda não há avaliações

- Mercados Financeiros - Pátria-2Documento6 páginasMercados Financeiros - Pátria-2Manuela TubandtAinda não há avaliações

- Selecao Avenue Teses de Investimento Novembro 2021Documento33 páginasSelecao Avenue Teses de Investimento Novembro 2021wncrepaldiAinda não há avaliações

- Receita Yanas - 1Documento3 páginasReceita Yanas - 1EduardoHolandaAinda não há avaliações

- DM - Ndonganzadi Mayungu - 2014Documento116 páginasDM - Ndonganzadi Mayungu - 2014Manuel MendesAinda não há avaliações

- Creditos INSS PDFDocumento6 páginasCreditos INSS PDFsidneypcostaAinda não há avaliações

- IBAN Códigos Brasil - BancosDocumento3 páginasIBAN Códigos Brasil - BancosMarcelo GuerraAinda não há avaliações

- Guia de Contemplação de Auto e MotoDocumento43 páginasGuia de Contemplação de Auto e MotoSidarta FrotaAinda não há avaliações

- Resenha Do Livro o Escândalo Do PetróleoDocumento3 páginasResenha Do Livro o Escândalo Do PetróleoEdilson Filho100% (10)

- RelFactura - InFQE - 14-06-2022Documento1 páginaRelFactura - InFQE - 14-06-2022Paulo EmanuelAinda não há avaliações

- Trabalho de Calculo FinaceiroDocumento12 páginasTrabalho de Calculo FinaceiroJailson TavaresAinda não há avaliações

- Lei 21-D-92 de 28 de Agosto - Lei SindicalDocumento13 páginasLei 21-D-92 de 28 de Agosto - Lei SindicalngilaAinda não há avaliações

- CF CRF1 19 20 Freq2 EnunciadoDocumento3 páginasCF CRF1 19 20 Freq2 EnunciadoMaria PedrosoAinda não há avaliações

- ESocial Demonstrativo Recibo Maio 2019Documento2 páginasESocial Demonstrativo Recibo Maio 2019emmanuel.valleAinda não há avaliações

- Apostila - Matemática FinanceiraDocumento127 páginasApostila - Matemática FinanceiraFelipe SoaresAinda não há avaliações