Você também pode gostar

- 24170-3 - Empréstimo Pessoal IAIUDocumento4 páginas24170-3 - Empréstimo Pessoal IAIUHUGO RIBEIROAinda não há avaliações

- Boleto ItauDocumento13 páginasBoleto Itaujackoliver3mAinda não há avaliações

- Boleto ItauDocumento11 páginasBoleto ItauFabio HenriqueAinda não há avaliações

- 116914080/ CTC Jaguare SPM Pl10Documento12 páginas116914080/ CTC Jaguare SPM Pl10eliassaraAinda não há avaliações

- Contrato 3Documento5 páginasContrato 3Sarah GermanoAinda não há avaliações

- DocumentDocumento13 páginasDocumentgabrielsilva2004alvesAinda não há avaliações

- 080411105/ Ctce Vila Maria SPM Pl6Documento12 páginas080411105/ Ctce Vila Maria SPM Pl6silas.aoliveiraAinda não há avaliações

- Share FileDocumento14 páginasShare FilejosueflantonioAinda não há avaliações

- Itaú AgênciaDocumento14 páginasItaú Agênciarodrigocorrea1305Ainda não há avaliações

- 131718243/ Ctce Indaiatuba Spi Pl42Documento12 páginas131718243/ Ctce Indaiatuba Spi Pl42Giulia MonteiroAinda não há avaliações

- Condicoes Consignado INSS RefinanciamentoDocumento6 páginasCondicoes Consignado INSS RefinanciamentoPamella GubitoseAinda não há avaliações

- DocumentDocumento11 páginasDocumentGyslanny SousaAinda não há avaliações

- 135636736/ Ctce Indaiatuba Spi Pl44Documento12 páginas135636736/ Ctce Indaiatuba Spi Pl44Luana FonsecaAinda não há avaliações

- Condicoes Gerais Cheque EspecialDocumento4 páginasCondicoes Gerais Cheque EspecialRafael dos Santos SilvaAinda não há avaliações

- ContrataçãoDocumento14 páginasContrataçãovrodriguespaulino13Ainda não há avaliações

- Abril2021Documento8 páginasAbril2021ROSSONIAinda não há avaliações

- Decoração EscolaDocumento8 páginasDecoração EscolaCantinho do Aconchego Cantinho do AconchegoAinda não há avaliações

- Condições Gerais Da Cédula de Crédito Bancário. Antecipação Do Saque Aniversário Do FGTSDocumento6 páginasCondições Gerais Da Cédula de Crédito Bancário. Antecipação Do Saque Aniversário Do FGTSleticia.gilmara60Ainda não há avaliações

- 131197383-6 Maio2018 PDFDocumento6 páginas131197383-6 Maio2018 PDFFelipeestudosAinda não há avaliações

- Adiantamento DepositanteDocumento3 páginasAdiantamento DepositanteLuis CarlosAinda não há avaliações

- CONCURSODocumento6 páginasCONCURSOLeandro SilvaAinda não há avaliações

- Condicoes Gerais Emprestimo Consignado Ole ConsignadoDocumento4 páginasCondicoes Gerais Emprestimo Consignado Ole Consignadogessicaamorim28Ainda não há avaliações

- Contrato de Renegociação de Dívidas e Outras Avenças Meios Eletrônicos E/ou de Comunicação À DistânciaDocumento3 páginasContrato de Renegociação de Dívidas e Outras Avenças Meios Eletrônicos E/ou de Comunicação À DistânciaMarcelo Willian dos SantosAinda não há avaliações

- ArquivoDocumento6 páginasArquivoJhonathan MottaAinda não há avaliações

- Contrato 2021Documento6 páginasContrato 2021Adalmir MenezesAinda não há avaliações

- 65abed03-84c8-488a-abff-0194d4906c8dDocumento9 páginas65abed03-84c8-488a-abff-0194d4906c8dLuis CarlosAinda não há avaliações

- Contrato de Empréstimo Banco InterDocumento3 páginasContrato de Empréstimo Banco InterjpcontatodesignerAinda não há avaliações

- Condicoes Cheque EspecialDocumento4 páginasCondicoes Cheque EspecialJuniorAinda não há avaliações

- Contrato - BTG DIGITALDocumento4 páginasContrato - BTG DIGITALgilmar soaresAinda não há avaliações

- 6560d9ee-95bf-4078-96f2-e63efe03865eDocumento10 páginas6560d9ee-95bf-4078-96f2-e63efe03865eWillyan CostaAinda não há avaliações

- Prestacao de Servicos de Cobranca de TituloDocumento9 páginasPrestacao de Servicos de Cobranca de TituloWesley da Silva PratesAinda não há avaliações

- Contrato Votorantim 1 AssinadoDocumento4 páginasContrato Votorantim 1 AssinadoArthur GamesAinda não há avaliações

- Contrato Votorantim 1Documento4 páginasContrato Votorantim 1Arthur GamesAinda não há avaliações

- Condicoes Gerais Da Conta Universal Itau Dos Servicos Jan13Documento19 páginasCondicoes Gerais Da Conta Universal Itau Dos Servicos Jan13Michel Do Carmo50% (2)

- Arquivo WFSICDocumento4 páginasArquivo WFSICCristiane OliveiraAinda não há avaliações

- Formulário 6212-5Documento9 páginasFormulário 6212-5Thifanye OliveiraAinda não há avaliações

- Itaucard 10Documento12 páginasItaucard 10Vitor Maia RodovalhoAinda não há avaliações

- Pague Contas Cond GeraisDocumento3 páginasPague Contas Cond GeraisGiovane da SilvaAinda não há avaliações

- Contrato Fin ItauDocumento3 páginasContrato Fin ItauDenis SimoneteAinda não há avaliações

- Tatiana Dias Pereira 2Documento7 páginasTatiana Dias Pereira 2tatianaAinda não há avaliações

- Fic 10Documento21 páginasFic 10Márcia CristinaAinda não há avaliações

- Contrato Facta Financeira-Empréstimo PessoalDocumento7 páginasContrato Facta Financeira-Empréstimo PessoalJhonny NeuhausAinda não há avaliações

- 657cd1c5-29a9-42d0-b959-828010dfeb2dDocumento10 páginas657cd1c5-29a9-42d0-b959-828010dfeb2djoycematoos2013Ainda não há avaliações

- Quadro Resumo Contratante Nome CPF EndereçoDocumento9 páginasQuadro Resumo Contratante Nome CPF Endereçonemilly874Ainda não há avaliações

- PortabilidadeDocumento7 páginasPortabilidadeZilarra Katu SchlangeAinda não há avaliações

- Condicoes Gerais Pagamento de Contas PDFDocumento3 páginasCondicoes Gerais Pagamento de Contas PDFLeandro Mainumby Arapoty BorgesAinda não há avaliações

- AssinaturaDocumento3 páginasAssinaturasilviamaraoliveira26Ainda não há avaliações

- Quadro Resumo Contratante Nome CPF EndereçoDocumento9 páginasQuadro Resumo Contratante Nome CPF EndereçoyanecoelhobotelhoAinda não há avaliações

- Quadro Resumo Contratante Nome CPF EndereçoDocumento9 páginasQuadro Resumo Contratante Nome CPF Endereçocarlossouzab22Ainda não há avaliações

- Contrato Particular de Emprã - Stimo de Dinheiro Com Garantia NextDocumento3 páginasContrato Particular de Emprã - Stimo de Dinheiro Com Garantia NextViih PizolAinda não há avaliações

- Contrato de Renegociação de Dívidas e Outras Avenças Meios Eletrônicos E/ou de Comunicação À DistânciaDocumento3 páginasContrato de Renegociação de Dívidas e Outras Avenças Meios Eletrônicos E/ou de Comunicação À DistânciaLu AlmeidaAinda não há avaliações

- CONTRATO EuroCred 2022Documento4 páginasCONTRATO EuroCred 2022Camilla KarenAinda não há avaliações

- Credicard Contrato de Empréstimo Aprovado - Analista Brenda AlmeidaDocumento5 páginasCredicard Contrato de Empréstimo Aprovado - Analista Brenda AlmeidaEduarda SantosAinda não há avaliações

- Contrato Particular de Empréstimo Pessoal - Mercantil.Documento4 páginasContrato Particular de Empréstimo Pessoal - Mercantil.Laiza GmachlAinda não há avaliações

- Lis Ad ContratoDocumento5 páginasLis Ad ContratoMark LondrinaAinda não há avaliações

- Likecredt Empréstimos/Assessorias LtdaDocumento4 páginasLikecredt Empréstimos/Assessorias LtdaLucas MonteiroAinda não há avaliações

- Quadro Resumo Contratante Nome CPF EndereçoDocumento9 páginasQuadro Resumo Contratante Nome CPF Endereçomariaidelzuite2009Ainda não há avaliações

- Tudo O Que Você Precisa Saber Sobre O Atendimento Ao Cliente Em Direito PrevidenciárioNo EverandTudo O Que Você Precisa Saber Sobre O Atendimento Ao Cliente Em Direito PrevidenciárioAinda não há avaliações

- Direito Financeiro E Finanças PúblicasNo EverandDireito Financeiro E Finanças PúblicasAinda não há avaliações

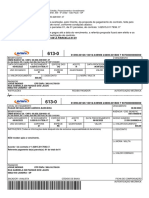

- Boletopdf Original-1Documento1 páginaBoletopdf Original-1Bruno Rodrigues de OliveiraAinda não há avaliações

- Formulas 2 emDocumento1 páginaFormulas 2 emBruno Rodrigues de OliveiraAinda não há avaliações

- Fim Da Urss - Informações AdicionaisDocumento8 páginasFim Da Urss - Informações AdicionaisBruno Rodrigues de OliveiraAinda não há avaliações

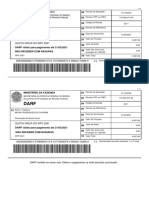

- Darf Irpf 71600007490 2021Documento1 páginaDarf Irpf 71600007490 2021Bruno Rodrigues de OliveiraAinda não há avaliações

- BugatiDocumento1 páginaBugatiBruno Rodrigues de OliveiraAinda não há avaliações

- Revolução Russa 12 04 2021-1Documento31 páginasRevolução Russa 12 04 2021-1Bruno Rodrigues de OliveiraAinda não há avaliações

- AssinalouDocumento1 páginaAssinalouBruno Rodrigues de OliveiraAinda não há avaliações

- OriginalDocumento1 páginaOriginalBruno Rodrigues de OliveiraAinda não há avaliações

- Instalação de Rede Banda LargaDocumento3 páginasInstalação de Rede Banda LargaBruno Rodrigues de OliveiraAinda não há avaliações

- Boleto - FLAVIANA DO NASCIMENTO RAMOS CPF: 37466609805Documento1 páginaBoleto - FLAVIANA DO NASCIMENTO RAMOS CPF: 37466609805Flaviana RamosAinda não há avaliações

- CAIXA 104-0: 9C2KC1550AR089485 02/02/2024 11:49 InternetDocumento1 páginaCAIXA 104-0: 9C2KC1550AR089485 02/02/2024 11:49 Internetp9012wqAinda não há avaliações

- Fatura Detalhada: SN Internet Navegantes LtdaDocumento1 páginaFatura Detalhada: SN Internet Navegantes LtdaTatiana PaesAinda não há avaliações

- Tim 04 2023Documento6 páginasTim 04 2023Elielton AlmeidaAinda não há avaliações

- Vencimento: Importante para MariaDocumento14 páginasVencimento: Importante para MariaGabriel FrancoAinda não há avaliações

- ENCERRAMENTODocumento3 páginasENCERRAMENTOAndré GirottoAinda não há avaliações

- Extrato Santander - JAN. - RAIMUNDODocumento3 páginasExtrato Santander - JAN. - RAIMUNDOLP Tech100% (1)

- DownloadDocumento1 páginaDownloadAlex Santana Dos SantosAinda não há avaliações

- Extrato LancamentosDocumento1 páginaExtrato LancamentosAnonymous MHYJZ7ZsW0Ainda não há avaliações

- Avp Matematica FinanceiraDocumento3 páginasAvp Matematica FinanceiraJuliana MendonçaAinda não há avaliações

- InvoiceDocumento3 páginasInvoiceLucks FernandoAinda não há avaliações

- Extrato NubankDocumento3 páginasExtrato NubankTeste TesteAinda não há avaliações

- M C Exercicios SFN GabaritoDocumento5 páginasM C Exercicios SFN Gabaritosimuladocontabil100% (1)

- Fatura SANTANDERDocumento3 páginasFatura SANTANDERPablo MendesAinda não há avaliações

- Instrumento Particular de MútuoDocumento6 páginasInstrumento Particular de MútuoFranciscoAinda não há avaliações

- Atividade 2 - Atanielsen GeorgeDocumento9 páginasAtividade 2 - Atanielsen GeorgeAtanielsen100% (1)

- Hipercard - 5044 - Fatura - 2024-03Documento4 páginasHipercard - 5044 - Fatura - 2024-03coloridarenataAinda não há avaliações

- 237 Banco Bradesco 23793.37104 20000.000016 93043.087506 8 93460000058400Documento1 página237 Banco Bradesco 23793.37104 20000.000016 93043.087506 8 93460000058400Duff BassAinda não há avaliações

- Boleto CarrefourDocumento1 páginaBoleto CarrefourThomas MarcosAinda não há avaliações

- Extrato AGOSTODocumento2 páginasExtrato AGOSTOCarolina Cristina Pimenta da SilvaAinda não há avaliações

- Comparativo Aluguel Pasto, Parceria, Capital ProprioDocumento12 páginasComparativo Aluguel Pasto, Parceria, Capital ProprioFrancisco Arthur QuaresmaAinda não há avaliações

- SAP FI Configuração de Bancos - Saiba Tudo Sobre o SAP FIDocumento8 páginasSAP FI Configuração de Bancos - Saiba Tudo Sobre o SAP FINetoAinda não há avaliações

- Boleto Acordo 3003627697Documento1 páginaBoleto Acordo 3003627697Josue Santos de MoraisAinda não há avaliações

- Serviço de Pagamento - BoletoDocumento1 páginaServiço de Pagamento - BoletozspaceAinda não há avaliações

- Petroreconcavo 2604Documento2 páginasPetroreconcavo 2604Kaype AbreuAinda não há avaliações

- Taxas Detran 2022Documento1 páginaTaxas Detran 2022Maristela RumiAinda não há avaliações

- Boleto 27012023987379515Documento1 páginaBoleto 27012023987379515Bruno KwaiAinda não há avaliações

- Tanto Nominal - Tanto Efectivo - Tantos EquivalentesDocumento2 páginasTanto Nominal - Tanto Efectivo - Tantos EquivalentesNanda LópezAinda não há avaliações

- Chaves de Operação para A Determinação de ContasDocumento6 páginasChaves de Operação para A Determinação de ContasEvandro CortesAinda não há avaliações

- Itaucard - 7178 - Fatura - 2024-04Documento4 páginasItaucard - 7178 - Fatura - 2024-04EL Gráfica SolutionAinda não há avaliações