Você também pode gostar

- Manual Operador Pa Carregadeira Caterpilla 924k, 930 K e 938kDocumento264 páginasManual Operador Pa Carregadeira Caterpilla 924k, 930 K e 938kVDF93% (28)

- VW Jetta 2.5 Diagramas EletricosDocumento21 páginasVW Jetta 2.5 Diagramas Eletricostadeu57% (7)

- LOGUS E POINTER AP 1.8 e AP 2.0 GASOLINA FIC EEC IV - CFI MONOPONTO - EFI MULTIPONTO + PIN-OUTDocumento3 páginasLOGUS E POINTER AP 1.8 e AP 2.0 GASOLINA FIC EEC IV - CFI MONOPONTO - EFI MULTIPONTO + PIN-OUTcarlos melckisedec sydrac de aguiar lopes.co100% (15)

- Tailândia, ParáDocumento49 páginasTailândia, Parápenteado86100% (3)

- Manual S10 - 2013 - 170420121442Documento296 páginasManual S10 - 2013 - 170420121442carlos50% (4)

- Factores de Correção Extraordinária de Rendas 2017Documento3 páginasFactores de Correção Extraordinária de Rendas 2017Teixeira PintoAinda não há avaliações

- Circular SECEX 053 - 2022Documento1 páginaCircular SECEX 053 - 2022amanda.erAinda não há avaliações

- Diploma aprova medidas de mitigação do preço dos combustíveisDocumento1 páginaDiploma aprova medidas de mitigação do preço dos combustíveisMicas UamusseAinda não há avaliações

- Portaria 113 A 2023Documento2 páginasPortaria 113 A 2023cunharegina331Ainda não há avaliações

- Decreto-Lei 71 2022Documento5 páginasDecreto-Lei 71 2022RUIALMEIDASAAinda não há avaliações

- Arsae-MG Res 173 - 2022 - Reajuste - CopasaDocumento5 páginasArsae-MG Res 173 - 2022 - Reajuste - CopasaFlavio KrutmanAinda não há avaliações

- Portaria 152 A 2022Documento2 páginasPortaria 152 A 2022Paula SilvaAinda não há avaliações

- DL N.º 64-2020 - 10 Setembro - Disposições em Matéria de Eficiência Energética, Transpondo A Diretiva (UE) 2018-2002Documento9 páginasDL N.º 64-2020 - 10 Setembro - Disposições em Matéria de Eficiência Energética, Transpondo A Diretiva (UE) 2018-2002jpnereu22071974Ainda não há avaliações

- PRT 2021Documento4 páginasPRT 2021Carla MarisaAinda não há avaliações

- 1966880 (1)Documento5 páginas1966880 (1)humbertocardoso445Ainda não há avaliações

- Lei Temp CombustíveisDocumento2 páginasLei Temp CombustíveisAlexandre PiresAinda não há avaliações

- Alteração da taxa de IVA aplicável à eletricidadeDocumento2 páginasAlteração da taxa de IVA aplicável à eletricidadecindazundaAinda não há avaliações

- Presidência Do Conselho de Ministros: Diário Da República, 1. SérieDocumento1 páginaPresidência Do Conselho de Ministros: Diário Da República, 1. Sériehernani ribeiroAinda não há avaliações

- Regulamenta o PROTransP até à aprovação do OE2022Documento1 páginaRegulamenta o PROTransP até à aprovação do OE2022Cláudia AlmeidaAinda não há avaliações

- Portaria110A 2023 24abril definicaomedicaoGEE ContabilizacaonergiaDocumento67 páginasPortaria110A 2023 24abril definicaomedicaoGEE ContabilizacaonergiaGizela Gomes MotaAinda não há avaliações

- Resolucao CNRH 232Documento2 páginasResolucao CNRH 232Ricardo BarbosaAinda não há avaliações

- Acordo Ucrânia-Portugal sobre proteção de informação classificadaDocumento3 páginasAcordo Ucrânia-Portugal sobre proteção de informação classificadacindazundaAinda não há avaliações

- Portaria 309 2022Documento2 páginasPortaria 309 2022Alberto MesquitaAinda não há avaliações

- Finanças E Economia E Mar: Diário Da República, 1. SérieDocumento2 páginasFinanças E Economia E Mar: Diário Da República, 1. SérieholaiamiAinda não há avaliações

- Lei Complementar #194 de 23 de Junho de 2022Documento5 páginasLei Complementar #194 de 23 de Junho de 2022Isabela BianzenoAinda não há avaliações

- Nota Tecnica N 07 2021Documento36 páginasNota Tecnica N 07 2021web76280Ainda não há avaliações

- Legislacao Site Covid 19 - Versão CompletaDocumento94 páginasLegislacao Site Covid 19 - Versão CompletaJoão DiasAinda não há avaliações

- Presidência Do Conselho de Ministros: Diário Da República, 1. SérieDocumento6 páginasPresidência Do Conselho de Ministros: Diário Da República, 1. SérieYasAinda não há avaliações

- Medida Provisória Do Governo Lula Que Mantém Desoneração de CombustíveisDocumento4 páginasMedida Provisória Do Governo Lula Que Mantém Desoneração de CombustíveisMetropolesAinda não há avaliações

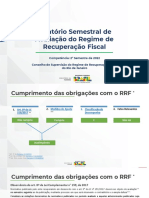

- Relatorio Semestral 2 Sem 2022Documento6 páginasRelatorio Semestral 2 Sem 2022Xpert Academy TradingAinda não há avaliações

- Alterações nas Normas de Praticagem da MarinhaDocumento2 páginasAlterações nas Normas de Praticagem da MarinhaAlexandre VianaAinda não há avaliações

- Decreto-Lei 70 2022Documento9 páginasDecreto-Lei 70 2022RUIALMEIDASAAinda não há avaliações

- Img 20221116 0003Documento1 páginaImg 20221116 0003Props D'TugaAinda não há avaliações

- Medida Provisória #1.163, de 28 de Fevereiro de 2023 - Medida Provisória #1.163, de 28 de Fevereiro de 2023 - Dou - Imprensa NacionalDocumento3 páginasMedida Provisória #1.163, de 28 de Fevereiro de 2023 - Medida Provisória #1.163, de 28 de Fevereiro de 2023 - Dou - Imprensa NacionalMarc ArnoldiAinda não há avaliações

- Alterações ao Regulamento da Inclusão Social e EmpregoDocumento3 páginasAlterações ao Regulamento da Inclusão Social e EmpregoRUIALMEIDASAAinda não há avaliações

- Informativo de Janeiro 2023 - COMPLETODocumento7 páginasInformativo de Janeiro 2023 - COMPLETOLiora Vanessa DopacioAinda não há avaliações

- Deliberação CONTRAN prorroga prazos no ParáDocumento3 páginasDeliberação CONTRAN prorroga prazos no ParáMurilo Guilherme OliveiraAinda não há avaliações

- ISerie 056 2022 03 31supDocumento12 páginasISerie 056 2022 03 31supSofia SousaAinda não há avaliações

- Tarifas elétricas 2022-2025Documento89 páginasTarifas elétricas 2022-2025CARMOAinda não há avaliações

- Extensão contrato coletivo GROQUIFAR-SITESEDocumento2 páginasExtensão contrato coletivo GROQUIFAR-SITESERUIALMEIDASAAinda não há avaliações

- Mobilidade de técnico superior na MadeiraDocumento4 páginasMobilidade de técnico superior na MadeiraMarlene FreitasAinda não há avaliações

- 858 - (2) Ministério Das Finanças E Da Economia: Diário Da República I Série-B N.º 36 12 de Fevereiro de 2004Documento8 páginas858 - (2) Ministério Das Finanças E Da Economia: Diário Da República I Série-B N.º 36 12 de Fevereiro de 2004Luis CAinda não há avaliações

- DL 131 2023 SSMDocumento2 páginasDL 131 2023 SSMPatricia SantosAinda não há avaliações

- Especificações técnicas combustíveisDocumento9 páginasEspecificações técnicas combustíveisHelder DuraoAinda não há avaliações

- Decisão 2020-1109-PTDocumento3 páginasDecisão 2020-1109-PTCatarina BalonaAinda não há avaliações

- MP reduz PIS/Cofins sobre combustíveisDocumento3 páginasMP reduz PIS/Cofins sobre combustíveisCARLOS WELLINGTONAinda não há avaliações

- Prorrogação Do Imposto de RendaDocumento2 páginasProrrogação Do Imposto de RendaMetropolesAinda não há avaliações

- Edificios SustentaveisDocumento14 páginasEdificios Sustentaveismadcapital.consultoresAinda não há avaliações

- Portaria INMETRO Nº 156 2022 - Medidores de GásDocumento48 páginasPortaria INMETRO Nº 156 2022 - Medidores de GásCarlos BarateiroAinda não há avaliações

- Decreto-Lei n.o 85/2022 simplifica obrigações fiscaisDocumento8 páginasDecreto-Lei n.o 85/2022 simplifica obrigações fiscaisAlexandre PiresAinda não há avaliações

- Portaria Nº291 - 2022 de 5 de Dezembro de 2022Documento2 páginasPortaria Nº291 - 2022 de 5 de Dezembro de 2022Tânia BrancoAinda não há avaliações

- Lei N.º 82-D - 2014, de 31 de DezembroDocumento25 páginasLei N.º 82-D - 2014, de 31 de DezembroSofia SerraAinda não há avaliações

- FISCAL AT Circular 6 2023Documento12 páginasFISCAL AT Circular 6 2023Elisabete AlmeidaAinda não há avaliações

- Portaria MME-MCT-MDIC N 323-2011Documento3 páginasPortaria MME-MCT-MDIC N 323-2011Richard DavisAinda não há avaliações

- LCP 192Documento6 páginasLCP 192Marcelo da Silva de SouzaAinda não há avaliações

- RESOLUÇÃO CONTRAN #864, DE 13 DE SETEMBRO DE 2021 - RESOLUÇÃO CONTRAN #864, DE 13 DE SETEMBRO DE 2021 - DOU - Imprensa NacionalDocumento3 páginasRESOLUÇÃO CONTRAN #864, DE 13 DE SETEMBRO DE 2021 - RESOLUÇÃO CONTRAN #864, DE 13 DE SETEMBRO DE 2021 - DOU - Imprensa NacionalAndréa LarréaAinda não há avaliações

- Prorroga prazos CNH, veículos e infrações no PiauíDocumento3 páginasProrroga prazos CNH, veículos e infrações no Piauíangel1689Ainda não há avaliações

- Diretiva UE promove energia renovável 32Documento128 páginasDiretiva UE promove energia renovável 32José CoelhoAinda não há avaliações

- Conselho de Ministros aprova propostas de leis fiscais e alterações a leis de minas e petróleosDocumento3 páginasConselho de Ministros aprova propostas de leis fiscais e alterações a leis de minas e petróleosStaller DANIELAinda não há avaliações

- LCP 192Documento5 páginasLCP 192Alexandra SilvaAinda não há avaliações

- Regulamento Combustiveis PDFDocumento7 páginasRegulamento Combustiveis PDFMaria Do Céu PintoAinda não há avaliações

- Despacho Normativo 12 2022Documento2 páginasDespacho Normativo 12 2022RUIALMEIDASAAinda não há avaliações

- Despacho8150-A 2022Documento1 páginaDespacho8150-A 2022Rui AmadorAinda não há avaliações

- Presidência Do Conselho de Ministros: Diário Da República, 1. SérieDocumento3 páginasPresidência Do Conselho de Ministros: Diário Da República, 1. Sériejessica almeidaAinda não há avaliações

- Como Projetar uma Estação de Medição de Gás Natural Veicular: um guia práticoNo EverandComo Projetar uma Estação de Medição de Gás Natural Veicular: um guia práticoAinda não há avaliações

- Lei 76 - 2013-Renovação Extraordinaria Dos CTDocumento1 páginaLei 76 - 2013-Renovação Extraordinaria Dos CTfacaloteAinda não há avaliações

- Resolução AR 77 2022Documento16 páginasResolução AR 77 2022RUIALMEIDASAAinda não há avaliações

- Lei 76 - 2013-Renovação Extraordinaria Dos CTDocumento1 páginaLei 76 - 2013-Renovação Extraordinaria Dos CTfacaloteAinda não há avaliações

- Portaria 276 2022Documento2 páginasPortaria 276 2022RUIALMEIDASAAinda não há avaliações

- Alteração ao Estatuto do Serviço Regional de Saúde dos AçoresDocumento23 páginasAlteração ao Estatuto do Serviço Regional de Saúde dos AçoresRUIALMEIDASAAinda não há avaliações

- Portaria 222-A 2022Documento2 páginasPortaria 222-A 2022RUIALMEIDASAAinda não há avaliações

- Extensão contrato coletivo GROQUIFAR-SITESEDocumento2 páginasExtensão contrato coletivo GROQUIFAR-SITESERUIALMEIDASAAinda não há avaliações

- Portaria 222 2022Documento2 páginasPortaria 222 2022RUIALMEIDASAAinda não há avaliações

- Diário da República estabelece elementos para licenças de centrais a biomassaDocumento4 páginasDiário da República estabelece elementos para licenças de centrais a biomassaRUIALMEIDASAAinda não há avaliações

- Extensão contrato ensino condução automóvelDocumento2 páginasExtensão contrato ensino condução automóvelRUIALMEIDASAAinda não há avaliações

- Extensão alterações contrato coletivo GROQUIFAR-FEPCESDocumento2 páginasExtensão alterações contrato coletivo GROQUIFAR-FEPCESRUIALMEIDASAAinda não há avaliações

- DL65 2022Documento5 páginasDL65 2022RUIALMEIDASAAinda não há avaliações

- Decreto-Lei 70 2022Documento9 páginasDecreto-Lei 70 2022RUIALMEIDASAAinda não há avaliações

- Decreto-Lei 68 2022Documento4 páginasDecreto-Lei 68 2022RUIALMEIDASAAinda não há avaliações

- Decreto 5 2022Documento3 páginasDecreto 5 2022RUIALMEIDASAAinda não há avaliações

- Decreto-Lei 69 2022Documento2 páginasDecreto-Lei 69 2022RUIALMEIDASAAinda não há avaliações

- Despacho Normativo 12 2022Documento2 páginasDespacho Normativo 12 2022RUIALMEIDASAAinda não há avaliações

- Retificação Decreto Solenerge AçoresDocumento1 páginaRetificação Decreto Solenerge AçoresRUIALMEIDASAAinda não há avaliações

- Portaria n.o 248/2022 altera uso de terrenos de centros eletroprodutoresDocumento2 páginasPortaria n.o 248/2022 altera uso de terrenos de centros eletroprodutoresRUIALMEIDASAAinda não há avaliações

- Alterações ao Regulamento da Inclusão Social e EmpregoDocumento3 páginasAlterações ao Regulamento da Inclusão Social e EmpregoRUIALMEIDASAAinda não há avaliações

- DR - Aviso 82 - 2022Documento1 páginaDR - Aviso 82 - 2022RUIALMEIDASAAinda não há avaliações

- DRR 21 2022 ADocumento37 páginasDRR 21 2022 ARUIALMEIDASAAinda não há avaliações

- Novo Estatuto do SNSDocumento48 páginasNovo Estatuto do SNSRUIALMEIDASAAinda não há avaliações

- DR Portaria 202 2022Documento2 páginasDR Portaria 202 2022RUIALMEIDASAAinda não há avaliações

- Despacho 11550 2022Documento2 páginasDespacho 11550 2022RUIALMEIDASAAinda não há avaliações

- Decreto PR 121 - 2022Documento1 páginaDecreto PR 121 - 2022RUIALMEIDASAAinda não há avaliações

- DR - Portaria 203 - 2022Documento4 páginasDR - Portaria 203 - 2022RUIALMEIDASAAinda não há avaliações

- DR - Portaria 201 - 2022Documento18 páginasDR - Portaria 201 - 2022RUIALMEIDASAAinda não há avaliações

- Guia rápido Kärcher K 300 HD/HDSDocumento6 páginasGuia rápido Kärcher K 300 HD/HDSRoy RamosAinda não há avaliações

- SCAN MOTOR GRÁTISDocumento18 páginasSCAN MOTOR GRÁTISMky Dos Santos Francisco FranciscoAinda não há avaliações

- Roteiro Quim Geral 1Documento41 páginasRoteiro Quim Geral 1Beto Santa RosaAinda não há avaliações

- Ciência natural: atmosfera, poluição do ar e adaptações animaisDocumento4 páginasCiência natural: atmosfera, poluição do ar e adaptações animaisjoaquim50% (2)

- NF e tabela códigos combustíveis ANPDocumento4 páginasNF e tabela códigos combustíveis ANPcarlos_pereira7770Ainda não há avaliações

- Catalogo Leila oDocumento30 páginasCatalogo Leila owillenmiottoAinda não há avaliações

- Determinantes e sistemas lineares de equaçõesDocumento20 páginasDeterminantes e sistemas lineares de equaçõesDiego santiago de limaAinda não há avaliações

- Metal Leve Catálogo de Bronzinas 2011 / 2012Documento191 páginasMetal Leve Catálogo de Bronzinas 2011 / 2012LEODECIO BELO DE OLIVEIRA88% (16)

- Drive InjetorDocumento63 páginasDrive InjetorSergio David Padron Jorge100% (2)

- Catalogo Agricelos 2Documento23 páginasCatalogo Agricelos 2agricelosAinda não há avaliações

- 283Documento674 páginas283Carlos HenriqueAinda não há avaliações

- Projeto Final - Giselle&TiagoDocumento134 páginasProjeto Final - Giselle&TiagoJasar GraçaAinda não há avaliações

- Diagnóstico de falhas em injeção eletrônicaDocumento4 páginasDiagnóstico de falhas em injeção eletrônicaticocrazyAinda não há avaliações

- Teorema do Limite Central e probabilidades de consumos e pesos aleatóriosDocumento3 páginasTeorema do Limite Central e probabilidades de consumos e pesos aleatóriosMário OliveiraAinda não há avaliações

- Lista de Exercicios1 Eng Reservatorios1Documento5 páginasLista de Exercicios1 Eng Reservatorios1Alfredö HeidyAinda não há avaliações

- Diretrizes ATEX PDFDocumento2 páginasDiretrizes ATEX PDFAnderson Soares PiresAinda não há avaliações

- CEPRA 13925 OM U5020 Ficha Exrecícios 2 ResolvidaDocumento3 páginasCEPRA 13925 OM U5020 Ficha Exrecícios 2 ResolvidaMariana CanastraAinda não há avaliações

- Conhecer os comandos do seu veículoDocumento162 páginasConhecer os comandos do seu veículoVlademir Baltazar100% (2)

- Manual IpirangaDocumento22 páginasManual IpirangaDavi CoutoAinda não há avaliações

- A Presença Do Alcool em Nossas VidasDocumento3 páginasA Presença Do Alcool em Nossas VidasRayane RobertaAinda não há avaliações

- Entalpias de mudança de estado físicoDocumento32 páginasEntalpias de mudança de estado físicouvalenteAinda não há avaliações

- Analisando Um Botijão de GásDocumento5 páginasAnalisando Um Botijão de GásEliana FrancoAinda não há avaliações

- 15 655 Manual Lavadora Sthil PDFDocumento36 páginas15 655 Manual Lavadora Sthil PDFAlexAinda não há avaliações

- Aula 2 - Características e Aplicações Do Biogás e Do DigestatoDocumento43 páginasAula 2 - Características e Aplicações Do Biogás e Do DigestatoGustavo's Music Hall0% (1)

- Física - TermologiaDocumento42 páginasFísica - TermologiaCiencias PPT100% (8)