Você também pode gostar

- Medida Provisória Do Governo Lula Que Mantém Desoneração de CombustíveisDocumento4 páginasMedida Provisória Do Governo Lula Que Mantém Desoneração de CombustíveisMetropolesAinda não há avaliações

- Medida Provisória #1.163, de 28 de Fevereiro de 2023 - Medida Provisória #1.163, de 28 de Fevereiro de 2023 - Dou - Imprensa NacionalDocumento3 páginasMedida Provisória #1.163, de 28 de Fevereiro de 2023 - Medida Provisória #1.163, de 28 de Fevereiro de 2023 - Dou - Imprensa NacionalMarc ArnoldiAinda não há avaliações

- LCP 192Documento5 páginasLCP 192Alexandra SilvaAinda não há avaliações

- LCP 192Documento6 páginasLCP 192Marcelo da Silva de SouzaAinda não há avaliações

- ParecerDocumento24 páginasParecerRayane DornelasAinda não há avaliações

- In 2154Documento37 páginasIn 2154Marcos PalladinoAinda não há avaliações

- Portaria Normativa N 19-GM-MME-2021Documento6 páginasPortaria Normativa N 19-GM-MME-2021Rodolfo OliveiraAinda não há avaliações

- Regulamenta prazos e parâmetros para adequação de RPPSDocumento2 páginasRegulamenta prazos e parâmetros para adequação de RPPSNatan Carvalho JúniorAinda não há avaliações

- LCP 191 Tempo Na PandemiaDocumento2 páginasLCP 191 Tempo Na PandemiaconsultoriofarmaceuticocatuipeAinda não há avaliações

- Lei Complementar #194 de 23 de Junho de 2022Documento5 páginasLei Complementar #194 de 23 de Junho de 2022Isabela BianzenoAinda não há avaliações

- Decreto 5288-R de 23012023Documento1 páginaDecreto 5288-R de 23012023scardiniAinda não há avaliações

- Lei 14229 21 Outubro 2021 791899 Anexo PLDocumento1 páginaLei 14229 21 Outubro 2021 791899 Anexo PLAdaiasAinda não há avaliações

- Instrução Normativa RFB #2.121, de 15 de Dezembro de 2022 - Instrução Normativa RFB #2.121, de 15 de Dezembro de 2022 - Dou - Imprensa NacionalDocumento316 páginasInstrução Normativa RFB #2.121, de 15 de Dezembro de 2022 - Instrução Normativa RFB #2.121, de 15 de Dezembro de 2022 - Dou - Imprensa NacionalGilberto NogueiraAinda não há avaliações

- Orçamento de Estado 2023Documento61 páginasOrçamento de Estado 2023Jimmy JonesAinda não há avaliações

- dec17272-atualDocumento11 páginasdec17272-atualigpfreitasAinda não há avaliações

- LCP 194Documento6 páginasLCP 194Alexandra SilvaAinda não há avaliações

- SC - SRRF06-Disit - N - 6.011-2022 - Revenda HortifrutiDocumento10 páginasSC - SRRF06-Disit - N - 6.011-2022 - Revenda HortifrutiEric SouzaAinda não há avaliações

- 1966880 (1)Documento5 páginas1966880 (1)humbertocardoso445Ainda não há avaliações

- Deliberação Contran #227Documento3 páginasDeliberação Contran #227Luis Fernando MarsangoAinda não há avaliações

- Altera Lei 173/2020 sobre Programa Federativo de Enfrentamento à Covid-19Documento2 páginasAltera Lei 173/2020 sobre Programa Federativo de Enfrentamento à Covid-19Alexandra SilvaAinda não há avaliações

- Portaria Interministerial Mps - MF #27, de 4 de Maio de 2023 - Portaria Interministerial Mps - MF #27, de 4 de Maio de 2023 - Dou - Imprensa NacionalDocumento3 páginasPortaria Interministerial Mps - MF #27, de 4 de Maio de 2023 - Portaria Interministerial Mps - MF #27, de 4 de Maio de 2023 - Dou - Imprensa NacionalMarc ArnoldiAinda não há avaliações

- Portaria BEm TaxistaDocumento1 páginaPortaria BEm TaxistaMetropolesAinda não há avaliações

- Monitoramento obras TODocumento52 páginasMonitoramento obras TOChuckAinda não há avaliações

- PMES Leis alteram subsídio e serviço extraordinário de militaresDocumento287 páginasPMES Leis alteram subsídio e serviço extraordinário de militaresthiago0% (1)

- Meio AmbienteDocumento6 páginasMeio Ambienteandre.torresAinda não há avaliações

- In RFB Nº 2130 - 2023Documento2 páginasIn RFB Nº 2130 - 2023GláuciaAinda não há avaliações

- Lei Orçamentária 2023Documento11 páginasLei Orçamentária 2023Clênio FariasAinda não há avaliações

- Resolução Contran #805, de 16 de Novembro de 2020 - Resolução Contran #805, de 16 de Novembro de 2020 - Dou - Imprensa NacionalDocumento4 páginasResolução Contran #805, de 16 de Novembro de 2020 - Resolução Contran #805, de 16 de Novembro de 2020 - Dou - Imprensa NacionalJuciel MarquesAinda não há avaliações

- Portaria Com Valores Do Minha Casa Minha VidaDocumento2 páginasPortaria Com Valores Do Minha Casa Minha VidaLeonardo MeirelesAinda não há avaliações

- Proposta Lei 38 2022 OE2023Documento350 páginasProposta Lei 38 2022 OE2023SilvyAinda não há avaliações

- Portaria 29 - PGR - MPU Altera Regras Assistencia Saude 11mar2021Documento4 páginasPortaria 29 - PGR - MPU Altera Regras Assistencia Saude 11mar2021MetropolesAinda não há avaliações

- Gecex 322 4 Abril 2022Documento1 páginaGecex 322 4 Abril 2022Anderson MaranAinda não há avaliações

- Decreto 53288Documento3 páginasDecreto 53288carolinabpimentelAinda não há avaliações

- Decreto Nº 9162 DE 16 - 02 - 2018 - DIFAL DO SIMPLESDocumento2 páginasDecreto Nº 9162 DE 16 - 02 - 2018 - DIFAL DO SIMPLESHilton Marcos MartinsAinda não há avaliações

- Orçamento do Estado 2023Documento345 páginasOrçamento do Estado 2023Fátima CortesAinda não há avaliações

- Perse 2023: orientações tributárias para empresas do setor de eventosDocumento9 páginasPerse 2023: orientações tributárias para empresas do setor de eventosTENDENCIA ESTRUTURASAinda não há avaliações

- Lei Orçamentaria Anual - Loa 2022 - UniãoDocumento38 páginasLei Orçamentaria Anual - Loa 2022 - UniãoavieiramanausAinda não há avaliações

- In RFB Nº 1911 - 2019Documento227 páginasIn RFB Nº 1911 - 2019Daniel MachadoAinda não há avaliações

- Decreto nº 6353Documento4 páginasDecreto nº 6353Thatiane MarleskaAinda não há avaliações

- Diario Oficial 04 08 2023Documento56 páginasDiario Oficial 04 08 2023ALEXSANDRO WAGNER DE ARAUJO FERNANDESAinda não há avaliações

- Relatorio Tecnico Creditos InsumosDocumento1 páginaRelatorio Tecnico Creditos InsumoshmarquesAinda não há avaliações

- Instrução Normativa 938-09Documento3 páginasInstrução Normativa 938-09c_capatoAinda não há avaliações

- Remanejamento de cargosDocumento1 páginaRemanejamento de cargoshalysson macedoAinda não há avaliações

- Base Legal Da Isenção Do Icms para A Venda Destinada Ao Governo Do Estado PeDocumento3 páginasBase Legal Da Isenção Do Icms para A Venda Destinada Ao Governo Do Estado PeRM FISCALAinda não há avaliações

- Deliberação CONTRAN 258-2021Documento3 páginasDeliberação CONTRAN 258-2021christiannealmeida0Ainda não há avaliações

- $R7ACG8VDocumento16 páginas$R7ACG8VVictor OliveiraAinda não há avaliações

- Decreto fixa tarifa transporte coletivo BertiogaDocumento57 páginasDecreto fixa tarifa transporte coletivo BertiogaEwerthon NunesAinda não há avaliações

- RESOLUÇÃO CONTRAN #864, DE 13 DE SETEMBRO DE 2021 - RESOLUÇÃO CONTRAN #864, DE 13 DE SETEMBRO DE 2021 - DOU - Imprensa NacionalDocumento3 páginasRESOLUÇÃO CONTRAN #864, DE 13 DE SETEMBRO DE 2021 - RESOLUÇÃO CONTRAN #864, DE 13 DE SETEMBRO DE 2021 - DOU - Imprensa NacionalAndréa LarréaAinda não há avaliações

- Resolução GSEFAZ 016_14 dispõe sobre EFD ICMS/IPI no AMDocumento22 páginasResolução GSEFAZ 016_14 dispõe sobre EFD ICMS/IPI no AMRúbia CarvalheiraAinda não há avaliações

- Terça-Feira, 04 de Julho de 2023: #13.121 - Ano LIIDocumento33 páginasTerça-Feira, 04 de Julho de 2023: #13.121 - Ano LIIabraao lincoln de souzaAinda não há avaliações

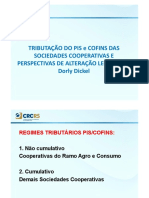

- Tributação Do PIS e COFINS Das Sociedades CooperativasDocumento26 páginasTributação Do PIS e COFINS Das Sociedades CooperativasItaloAndersonAinda não há avaliações

- Substitutivo Novo Marco Fiscal 15 Mai 2023Documento14 páginasSubstitutivo Novo Marco Fiscal 15 Mai 2023Leonardo MeirelesAinda não há avaliações

- Declara inconstitucionalidade de normas da Taxa de Proteção Civil de AveiroDocumento11 páginasDeclara inconstitucionalidade de normas da Taxa de Proteção Civil de AveiroMariana BrasilAinda não há avaliações

- Regulamenta e Unifica Legislação Pis Confis e CSLLDocumento222 páginasRegulamenta e Unifica Legislação Pis Confis e CSLLEdailson RobsonAinda não há avaliações

- LEI 10.485, DE 3 DE JULHO DE 2002 - Auto Peças Aliquota Zero Pis-CofinsDocumento7 páginasLEI 10.485, DE 3 DE JULHO DE 2002 - Auto Peças Aliquota Zero Pis-CofinsTiago VieiraAinda não há avaliações

- MP altera leis de trânsito e tolerância de pesoDocumento2 páginasMP altera leis de trânsito e tolerância de pesolucienetqAinda não há avaliações

- SC Cosit N 217-2021Documento11 páginasSC Cosit N 217-2021Caio FreitasAinda não há avaliações

- Da teoria à prática no cálculo do BDI: Benefício e despesas indiretasNo EverandDa teoria à prática no cálculo do BDI: Benefício e despesas indiretasNota: 1 de 5 estrelas1/5 (1)

- Direito Financeiro E Finanças PúblicasNo EverandDireito Financeiro E Finanças PúblicasAinda não há avaliações

- Aula IIDocumento19 páginasAula IICARLOS WELLINGTONAinda não há avaliações

- Apostila Treinamento Winthor Home CenterDocumento97 páginasApostila Treinamento Winthor Home CenterCARLOS WELLINGTONAinda não há avaliações

- MarketUP FAQ ManualDocumento190 páginasMarketUP FAQ ManualnelmiAinda não há avaliações

- Agrocana - Plano de NegóciosDocumento33 páginasAgrocana - Plano de NegóciosCARLOS WELLINGTONAinda não há avaliações

- Catálogo de Produtos Fini 2021Documento42 páginasCatálogo de Produtos Fini 2021CARLOS WELLINGTONAinda não há avaliações

- 5W2HDocumento1 página5W2HCarla DieguesAinda não há avaliações

- 5W2H PDFDocumento1 página5W2H PDFCARLOS WELLINGTONAinda não há avaliações

- Livro Proprietario - Administracao de Compras e Suprimentos PDFDocumento124 páginasLivro Proprietario - Administracao de Compras e Suprimentos PDFValcley SouzaAinda não há avaliações

- Edital Mestrado Economia UFPA 2020Documento9 páginasEdital Mestrado Economia UFPA 2020CARLOS WELLINGTONAinda não há avaliações

- Introdução Ao Minitab 19 para WindowsDocumento59 páginasIntrodução Ao Minitab 19 para WindowsCARLOS WELLINGTONAinda não há avaliações

- Pneus EVA Cod.312505Documento52 páginasPneus EVA Cod.312505CARLOS WELLINGTON100% (2)

- Anais IX Seminário InternacionalDocumento1.431 páginasAnais IX Seminário InternacionalCARLOS WELLINGTONAinda não há avaliações

- 5W2HDocumento1 página5W2HCarla DieguesAinda não há avaliações

- Beal, A. Gestão Estratégica Da Informação PDFDocumento70 páginasBeal, A. Gestão Estratégica Da Informação PDFCARLOS WELLINGTON75% (8)

- Power Query Karine LagoDocumento33 páginasPower Query Karine LagoBranca Araujo29% (7)

- Arte Sistemas Informacoes Gerenciais PDFDocumento88 páginasArte Sistemas Informacoes Gerenciais PDFAna CarlaAinda não há avaliações

- Projeto Pedagógico do Curso de Economia da UFPADocumento149 páginasProjeto Pedagógico do Curso de Economia da UFPAsrtfadua_ferreira8074Ainda não há avaliações

- Faca Como Steve Jobs - Carmine GalloDocumento239 páginasFaca Como Steve Jobs - Carmine GalloEugenio Manoel Prego100% (2)

- Manual de Utilização e Preenchimento Do Curriculum LattesDocumento149 páginasManual de Utilização e Preenchimento Do Curriculum LattesPedro Henrique MaragliaAinda não há avaliações

- Análise SWOT em microempresa ópticaDocumento31 páginasAnálise SWOT em microempresa ópticaCARLOS WELLINGTONAinda não há avaliações

- Apostila Estatistica1Documento70 páginasApostila Estatistica1simuladocontabilAinda não há avaliações

- Karl Marx A Guerra Civil Na FrançaDocumento150 páginasKarl Marx A Guerra Civil Na FrançaAmareloAinda não há avaliações

- Estatística BásicaDocumento378 páginasEstatística BásicaCARLOS WELLINGTONAinda não há avaliações

- MARX, Karl. O 18 Brumário de Luis BonaparteDocumento195 páginasMARX, Karl. O 18 Brumário de Luis BonaparteGustavo CarrijoAinda não há avaliações

- Contabilidade Custos - Neves e VicecontiDocumento339 páginasContabilidade Custos - Neves e Vicecontipaulom50% (4)

- Estatística para EconomistasDocumento221 páginasEstatística para EconomistasCARLOS WELLINGTON100% (1)

- O estilo brasileiro de negociaçãoDocumento11 páginasO estilo brasileiro de negociaçãoCARLOS WELLINGTONAinda não há avaliações

- Souza - Análise Das Demonstrações ContabeisDocumento190 páginasSouza - Análise Das Demonstrações ContabeisCARLOS WELLINGTON100% (1)

- Ética e TecnicaDocumento2 páginasÉtica e TecnicaMaria LúciaAinda não há avaliações

- ALUGUEL CONTRATO Cópia de 2023 - Contrato Locação One Residence 904-A Jan 2023Documento6 páginasALUGUEL CONTRATO Cópia de 2023 - Contrato Locação One Residence 904-A Jan 2023Antônio Márcio Jajah ChristinaAinda não há avaliações

- Simulado 01 TJ Estrategia ConcursosDocumento35 páginasSimulado 01 TJ Estrategia ConcursosTiagamiAinda não há avaliações

- Regulamento Biblioteca PúblicaDocumento2 páginasRegulamento Biblioteca PúblicaJoelma SilvaAinda não há avaliações

- Aula 2 - Direito Aplicado A Negócios - Empresa, Empresario, Registro e InscricaoDocumento36 páginasAula 2 - Direito Aplicado A Negócios - Empresa, Empresario, Registro e InscricaoBleedAinda não há avaliações

- O funcionamento do poder disciplinar em FoucaultDocumento17 páginasO funcionamento do poder disciplinar em FoucaultLucasAinda não há avaliações

- Contrato IconDocumento3 páginasContrato Iconsupervisao baetaAinda não há avaliações

- 772023Documento48 páginas772023João Vitor MicheletoAinda não há avaliações

- (FICHADO) Ana Paula CoutinhoDocumento64 páginas(FICHADO) Ana Paula CoutinhoDébora CostaAinda não há avaliações

- Avaliação NR - 18 PemtDocumento1 páginaAvaliação NR - 18 PemtalexandreAinda não há avaliações

- A origem do princípio da legalidade tributária: da Magna Carta ao pluralismo políticoDocumento8 páginasA origem do princípio da legalidade tributária: da Magna Carta ao pluralismo políticoChristiano ValenteAinda não há avaliações

- A Permuta de Imóveis e As Novas Regras Contábeis e Fiscais - Holding Familiar & Proteção PatrimonialDocumento10 páginasA Permuta de Imóveis e As Novas Regras Contábeis e Fiscais - Holding Familiar & Proteção PatrimonialVinicius FreitasAinda não há avaliações

- Incentivos fiscais e exclusão do lucro real e resultado ajustadoDocumento24 páginasIncentivos fiscais e exclusão do lucro real e resultado ajustadoRENATAAinda não há avaliações

- Repetição de indébito de tarifa de energia elétrica durante o Plano CruzadoDocumento471 páginasRepetição de indébito de tarifa de energia elétrica durante o Plano CruzadoNatural RelaxAinda não há avaliações

- 1 Milhão RápidoDocumento47 páginas1 Milhão RápidoSilvio Freires de MattosAinda não há avaliações

- Modelo de Procuração ParticularDocumento1 páginaModelo de Procuração ParticularEliel CostaAinda não há avaliações

- Teste Modulo 10 TiatDocumento2 páginasTeste Modulo 10 Tiatricardo nunes100% (1)

- Revista sobre psicanálise e direito penalDocumento28 páginasRevista sobre psicanálise e direito penalConceição de MariaAinda não há avaliações

- Contrato CorretorDocumento5 páginasContrato CorretorGiovanna SantanaAinda não há avaliações

- Implantação eSocial em empresas privadasDocumento1 páginaImplantação eSocial em empresas privadasSABRINAAinda não há avaliações

- Contando para Voce - Numero 570Documento26 páginasContando para Voce - Numero 570Ricardo GuimarãesAinda não há avaliações

- U3S3 - Atividade de AprendizagemDocumento4 páginasU3S3 - Atividade de AprendizagemThayze PradoAinda não há avaliações

- (333765) NM - Contrato TMB - Marco Antônio de Oliveira Junior (Assinado)Documento4 páginas(333765) NM - Contrato TMB - Marco Antônio de Oliveira Junior (Assinado)Marco AntônioAinda não há avaliações

- Nova Lei Licitações SançõesDocumento2 páginasNova Lei Licitações SançõesIgor Canto BarbosaAinda não há avaliações

- Top Esp Dir PublicoDocumento5 páginasTop Esp Dir Publicokarolinyana425Ainda não há avaliações

- DrogasilDocumento2 páginasDrogasilbeneggifoodAinda não há avaliações

- Questões de revisão do conteúdo sobre princípios e jurisdiçãoDocumento11 páginasQuestões de revisão do conteúdo sobre princípios e jurisdiçãoGabriela PradoAinda não há avaliações

- Direito Penal Especial I - Aulas Digitadas-1Documento42 páginasDireito Penal Especial I - Aulas Digitadas-1yarahAinda não há avaliações

- 4 - Modelo Proposta PadraoDocumento2 páginas4 - Modelo Proposta PadraoJunior StruckerAinda não há avaliações