Você também pode gostar

- Contabilidade Geral Para O Exame De SuficiênciaNo EverandContabilidade Geral Para O Exame De SuficiênciaAinda não há avaliações

- Avaliação de Matemática 3º ANODocumento9 páginasAvaliação de Matemática 3º ANOMARIA92% (12)

- Recibo de Pagamento de SalárioDocumento2 páginasRecibo de Pagamento de SalárioBruno Wiliam80% (5)

- Itaucard - 5887 - Fatura - 2023-11Documento4 páginasItaucard - 5887 - Fatura - 2023-11juniornalheisbalancatrksbAinda não há avaliações

- Manual de Tributação dos Investimentos dos Mercados Financeiro e de Capitais: aplicações financeiras de Renda Fixa, Renda Variável e Fundos de InvestimentoNo EverandManual de Tributação dos Investimentos dos Mercados Financeiro e de Capitais: aplicações financeiras de Renda Fixa, Renda Variável e Fundos de InvestimentoAinda não há avaliações

- Contrato em Branco de LocaçaoDocumento3 páginasContrato em Branco de LocaçaoArtur Ziegler100% (2)

- DCTF Recibo Filtrin Confeccoes 2018 PDFDocumento1 páginaDCTF Recibo Filtrin Confeccoes 2018 PDFRonaldoSilvaAinda não há avaliações

- Recibo de Entrega Da Declaração de Débitos E Créditos Tributários Federais D C T F Mensal - 3.6Documento1 páginaRecibo de Entrega Da Declaração de Débitos E Créditos Tributários Federais D C T F Mensal - 3.663 - Ariane FernadesAinda não há avaliações

- UBARANA Recibo DCTF 01.2022Documento1 páginaUBARANA Recibo DCTF 01.2022Washington OliveiraAinda não há avaliações

- Recibo de Entrega Da Declaração de Débitos E Créditos Tributários Federais D C T F Mensal - 3.7Documento1 páginaRecibo de Entrega Da Declaração de Débitos E Créditos Tributários Federais D C T F Mensal - 3.7jessica.ffonsecanaAinda não há avaliações

- Captura de Tela 2022-08-08 À(s) 18.03.25Documento1 páginaCaptura de Tela 2022-08-08 À(s) 18.03.25Fabio BocchiAinda não há avaliações

- Infraero 032022Documento1 páginaInfraero 032022João AnsorgeAinda não há avaliações

- 10502510919IRPF20212020origiimagemdeclaracao 1629833008903915Documento9 páginas10502510919IRPF20212020origiimagemdeclaracao 1629833008903915Cesar Justino JustinoAinda não há avaliações

- Declaracao 1033540713Documento7 páginasDeclaracao 1033540713ricardoleonardiAinda não há avaliações

- Sa Veículos Demonst. Irpj-Lp 122022 (4 T)Documento1 páginaSa Veículos Demonst. Irpj-Lp 122022 (4 T)elieserAinda não há avaliações

- Anexo 1.1.6-2.1Documento1 páginaAnexo 1.1.6-2.1wellington.conveniosAinda não há avaliações

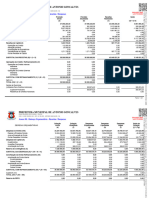

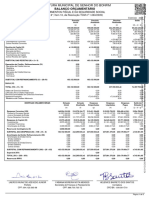

- Anexo 12 - Balanço OrçamentárioDocumento4 páginasAnexo 12 - Balanço OrçamentárioGustavo BispoAinda não há avaliações

- Recibo 03924871000190 072022 40 0000050000070475477Documento1 páginaRecibo 03924871000190 072022 40 0000050000070475477DD UlianaAinda não há avaliações

- Apuração ICMSDocumento6 páginasApuração ICMSthidalino.cursos.estudosAinda não há avaliações

- Anexo 12 - Balanço Orçamentário PDFDocumento3 páginasAnexo 12 - Balanço Orçamentário PDFGustavo BispoAinda não há avaliações

- Nfse EnmapDocumento1 páginaNfse EnmapJulnovaisAinda não há avaliações

- Gisele Viana - DeCDocumento11 páginasGisele Viana - DeCGislene AlmeidaAinda não há avaliações

- Atualizacao Do Saldo - 0011985-17.2016.5.03.0027Documento3 páginasAtualizacao Do Saldo - 0011985-17.2016.5.03.0027Davi AlmeidaAinda não há avaliações

- Cotação Completa nr.019670 M2 SANTAADocumento1 páginaCotação Completa nr.019670 M2 SANTAAoficinaAinda não há avaliações

- Modelo Contracheque 2021 1Documento1 páginaModelo Contracheque 2021 1Fabio CarneiroAinda não há avaliações

- IRPF 2023 2022 Retif Imagem DeclaracaoDocumento8 páginasIRPF 2023 2022 Retif Imagem DeclaracaoANTONIO PINHEIRO FELIX FelixAinda não há avaliações

- PCAGO015 - Balanço OrçamentárioDocumento3 páginasPCAGO015 - Balanço OrçamentárioGustavo BispoAinda não há avaliações

- IRPF 2023 2022 Origi Imagem DeclaracaoDocumento8 páginasIRPF 2023 2022 Origi Imagem DeclaracaoMichaell GabrielAinda não há avaliações

- Nota de CorretagemDocumento3 páginasNota de CorretagemHernando Marques de AlmeidaAinda não há avaliações

- Planilha de Gestao de Rotina Habil em Escritorios de ContabilidadeDocumento12 páginasPlanilha de Gestao de Rotina Habil em Escritorios de ContabilidadeThomas CandeiraAinda não há avaliações

- Recibo 30369302000100 032023 40 0000050000122775331Documento1 páginaRecibo 30369302000100 032023 40 0000050000122775331Ana Paula RomãoAinda não há avaliações

- E SocialDocumento1 páginaE SocialMario GabrielAinda não há avaliações

- T Cross RKF7D32Documento1 páginaT Cross RKF7D32Rogerio NazarenoAinda não há avaliações

- Nota 1Documento1 páginaNota 1Julia costaAinda não há avaliações

- Holer IthDocumento1 páginaHoler Ithyaneharu2Ainda não há avaliações

- Holerite Sidiny Antonio SouzaDocumento6 páginasHolerite Sidiny Antonio Souzatiago oliveiraAinda não há avaliações

- NF - KarinaDocumento1 páginaNF - KarinaJoelma MartinsAinda não há avaliações

- Recibo GPS 06-2022Documento1 páginaRecibo GPS 06-2022jhonnyfreitas. ofcAinda não há avaliações

- DEC04025099195Documento10 páginasDEC04025099195Elyon LéoAinda não há avaliações

- Fechamento 01Documento1 páginaFechamento 01Beatriz AraújoAinda não há avaliações

- Informe IRPFDocumento2 páginasInforme IRPFCarlos EduardoAinda não há avaliações

- Irpf A 2018 2017 DecDocumento7 páginasIrpf A 2018 2017 DecComplexo Institucional Associação PlanetáriaAinda não há avaliações

- Recibo 50515510000170 112023 40 0000050000183265743Documento1 páginaRecibo 50515510000170 112023 40 0000050000183265743Jéssica PereiraAinda não há avaliações

- INSS SEFIP 09.2012 - Retificadora (LC Joias)Documento1 páginaINSS SEFIP 09.2012 - Retificadora (LC Joias)cyborgstriker147Ainda não há avaliações

- Recibo 50902203000141 112023 40 0000050000183278617Documento1 páginaRecibo 50902203000141 112023 40 0000050000183278617Jéssica PereiraAinda não há avaliações

- 5907 Loa 2024Documento293 páginas5907 Loa 2024MereAinda não há avaliações

- Recibo 07270402000155 012024 40 0000050000225609030Documento1 páginaRecibo 07270402000155 012024 40 0000050000225609030chsmarquivosdeclientesAinda não há avaliações

- S3D 802-1027 230912160814Documento2 páginasS3D 802-1027 230912160814Willian Gomes ArrudaAinda não há avaliações

- Declaracao A PrevidenciaDocumento1 páginaDeclaracao A PrevidenciaMario GabrielAinda não há avaliações

- 83 Recibo Dctfweb 11.2022Documento1 página83 Recibo Dctfweb 11.2022sigma engenhariaAinda não há avaliações

- NF C6 DezembroDocumento1 páginaNF C6 DezembroPaula CostaAinda não há avaliações

- OrçamentoDocumento1 páginaOrçamentojuliannacoutAinda não há avaliações

- Folha de Pagamento - Normal202207Documento1 páginaFolha de Pagamento - Normal202207Camila FreitasAinda não há avaliações

- Relatório DIRF 2022Documento2 páginasRelatório DIRF 2022gcjoaoAinda não há avaliações

- Comprovante2023 05 20 - 212917Documento2 páginasComprovante2023 05 20 - 212917EDSON NOUZOAinda não há avaliações

- Holerit ModelosDocumento1 páginaHolerit ModelosleilaneaferreiraAinda não há avaliações

- Informe IRPFDocumento2 páginasInforme IRPFEduardo JoséAinda não há avaliações

- Entidades Sem Fins Lucrativos - Tratamento TributárioNo EverandEntidades Sem Fins Lucrativos - Tratamento TributárioAinda não há avaliações

- Rotary Citation Goals Instructions PTDocumento3 páginasRotary Citation Goals Instructions PTPedro Henrique Vieira TenórioAinda não há avaliações

- A Importancia Da Qualidade Do Servico Na Gestao Hospitalar Revista Atualiza Saude N1 V1Documento9 páginasA Importancia Da Qualidade Do Servico Na Gestao Hospitalar Revista Atualiza Saude N1 V1CarloAinda não há avaliações

- Planilha de Gastos Blog Pausa Pra CriatividadeDocumento24 páginasPlanilha de Gastos Blog Pausa Pra CriatividadeAna Caroline LimaAinda não há avaliações

- Aula Filosofia (10.06.2017)Documento15 páginasAula Filosofia (10.06.2017)Fernando SantiagoAinda não há avaliações

- Auditoria de Enfermagem e de OpmeDocumento30 páginasAuditoria de Enfermagem e de OpmevanessaAinda não há avaliações

- Publicado 73296 2020-05-11Documento268 páginasPublicado 73296 2020-05-11Daniel BrunoAinda não há avaliações

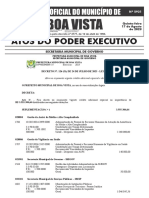

- Atos Do Poder Executivo: #5931 Ano XXXDocumento80 páginasAtos Do Poder Executivo: #5931 Ano XXXConsolata PaivaAinda não há avaliações

- ProjetotodoDocumento9 páginasProjetotodonewtonAinda não há avaliações

- Prova Sub - Amrpii - 2sem2021Documento4 páginasProva Sub - Amrpii - 2sem2021Jéssica Cardoso GomesAinda não há avaliações

- ORÇAMENTODocumento50 páginasORÇAMENTOMárcia SenducaAinda não há avaliações

- Políticas de Gestão de Talentos e Do Capital Humano Nas OrganizaçõesDocumento11 páginasPolíticas de Gestão de Talentos e Do Capital Humano Nas OrganizaçõesAnSellmo NhachaleAinda não há avaliações

- TR Consultor SCO Digital CBMESDocumento9 páginasTR Consultor SCO Digital CBMESthalyta moraesAinda não há avaliações

- Modulo Curso Amarração e Inspeção de CargasDocumento59 páginasModulo Curso Amarração e Inspeção de CargasadrianoAinda não há avaliações

- Singlepass NdaDocumento8 páginasSinglepass NdaTHALES FRANCOAinda não há avaliações

- Aula Lei Dos AgrotóxicosDocumento33 páginasAula Lei Dos AgrotóxicosBárbara NoronhaAinda não há avaliações

- Cronograma Da Montagem Eletromecânica em Um Projeto de Adequação de Uma Usina de Beneficiamento em Uma Mineradora de Itabira - MGDocumento16 páginasCronograma Da Montagem Eletromecânica em Um Projeto de Adequação de Uma Usina de Beneficiamento em Uma Mineradora de Itabira - MGfelicianonhachengoAinda não há avaliações

- Vunesp 2023 Camara Municipal de Sao Jose Dos Campos SP Analista Legislativo Contador ProvaDocumento20 páginasVunesp 2023 Camara Municipal de Sao Jose Dos Campos SP Analista Legislativo Contador ProvaDaiane SotorivaAinda não há avaliações

- 348145404Documento4 páginas348145404pedro pauloAinda não há avaliações

- CONTRATO - TURQUESA MOINHOS 6 MESES (Assinado)Documento6 páginasCONTRATO - TURQUESA MOINHOS 6 MESES (Assinado)Gabriel CantuAinda não há avaliações

- O Guia de Investimentos Do Pai RicoDocumento487 páginasO Guia de Investimentos Do Pai RicoGuilherme KurzAinda não há avaliações

- Servico 002Documento1 páginaServico 002romilsom pereira de andradeAinda não há avaliações

- Alguns Âmbitos Da Ética AplicadaDocumento7 páginasAlguns Âmbitos Da Ética AplicadaDébora RosaAinda não há avaliações

- Do10719 29 12 2021Documento370 páginasDo10719 29 12 2021Cutelaria ArtesanalAinda não há avaliações

- Boleto 20210816163341Documento1 páginaBoleto 20210816163341Rian MarreiroAinda não há avaliações

- Edital Retificado - Edital Mochileiro Das Galaxias em Busca de Projetos Nerd em Alagoas - Ok SiteDocumento24 páginasEdital Retificado - Edital Mochileiro Das Galaxias em Busca de Projetos Nerd em Alagoas - Ok SiteEdnilson Gomes MatiasAinda não há avaliações

- Par Lente Farol Peugeot 307 2007 2008 2009 2010 2011 2012Documento1 páginaPar Lente Farol Peugeot 307 2007 2008 2009 2010 2011 2012joaopedromoarAinda não há avaliações

- Filantropia e A EducaçãoDocumento2 páginasFilantropia e A EducaçãoDarlene AraújoAinda não há avaliações