Você também pode gostar

- Exercício - Medidas de Criação de ValorDocumento2 páginasExercício - Medidas de Criação de ValoralexgamaqsAinda não há avaliações

- MEMÓRIAS DE UM MÉDICO JOSÉ BÁLSAMO Alexandre Dumas PDFDocumento817 páginasMEMÓRIAS DE UM MÉDICO JOSÉ BÁLSAMO Alexandre Dumas PDFRicardo EllerAinda não há avaliações

- Estudo de Caso (A2)Documento1 páginaEstudo de Caso (A2)alexgamaqsAinda não há avaliações

- Risco e Retorno - Alex GamaDocumento50 páginasRisco e Retorno - Alex GamaalexgamaqsAinda não há avaliações

- MEMÓRIAS DE UM MÉDICO JOSÉ BÁLSAMO Alexandre Dumas PDFDocumento817 páginasMEMÓRIAS DE UM MÉDICO JOSÉ BÁLSAMO Alexandre Dumas PDFRicardo EllerAinda não há avaliações

- Ranking de Competitividade 2016Documento18 páginasRanking de Competitividade 2016alexgamaqsAinda não há avaliações

- Exercício Ponto de EquilíbrioDocumento1 páginaExercício Ponto de EquilíbrioalexgamaqsAinda não há avaliações

- Setembro Negro Da SadiaDocumento19 páginasSetembro Negro Da SadiaalexgamaqsAinda não há avaliações

- Alexandre Dumas - Memorias de Um Medico 4-A Con (PDF) (Rev) - Digital Source - Romance HistoricoDocumento1.115 páginasAlexandre Dumas - Memorias de Um Medico 4-A Con (PDF) (Rev) - Digital Source - Romance HistoricoalexgamaqsAinda não há avaliações

- Fernando Nogueira Da Costa Grande Depressacc83o Deflacionacc81ria Junho 2020Documento24 páginasFernando Nogueira Da Costa Grande Depressacc83o Deflacionacc81ria Junho 2020alexgamaqsAinda não há avaliações

- Auxílio Emergencial - 04.09.2020Documento22 páginasAuxílio Emergencial - 04.09.2020alexgamaqsAinda não há avaliações

- Mercados Financeiros - AlexDocumento26 páginasMercados Financeiros - AlexalexgamaqsAinda não há avaliações

- Decisões Financeiras de Curto PrazoDocumento81 páginasDecisões Financeiras de Curto PrazoalexgamaqsAinda não há avaliações

- MEMÓRIAS DE UM MÉDICO JOSÉ BÁLSAMO Alexandre Dumas PDFDocumento817 páginasMEMÓRIAS DE UM MÉDICO JOSÉ BÁLSAMO Alexandre Dumas PDFRicardo EllerAinda não há avaliações

- Eleições BahiaDocumento3 páginasEleições BahiaalexgamaqsAinda não há avaliações

- Demonstracao Fluxos CaixaDocumento2 páginasDemonstracao Fluxos CaixaalexgamaqsAinda não há avaliações

- Construção CivilDocumento16 páginasConstrução CivilalexgamaqsAinda não há avaliações

- Dados em PainelDocumento13 páginasDados em PainelalexgamaqsAinda não há avaliações

- Artigo cc2Documento15 páginasArtigo cc2alexgamaqsAinda não há avaliações

- Atividade AV1 SextaDocumento2 páginasAtividade AV1 SextaalexgamaqsAinda não há avaliações

- ViabilidadeDocumento1 páginaViabilidadealexgamaqsAinda não há avaliações

- Diferenças Entre Estado, País, Nação e TerritórioDocumento2 páginasDiferenças Entre Estado, País, Nação e TerritórioalexgamaqsAinda não há avaliações

- O Desemprego em Duas Perpectivas KeynesianasDocumento23 páginasO Desemprego em Duas Perpectivas KeynesianasalexgamaqsAinda não há avaliações

- Gráficos - 2012 (Formatado)Documento1 páginaGráficos - 2012 (Formatado)alexgamaqsAinda não há avaliações

- Estudo Dirigido - Gestão de Crédito e CobrançaDocumento1 páginaEstudo Dirigido - Gestão de Crédito e CobrançaalexgamaqsAinda não há avaliações

- Edital - Tecnico-Ibge - 2015Documento31 páginasEdital - Tecnico-Ibge - 2015conradoAinda não há avaliações

- Analise de CreditoDocumento9 páginasAnalise de CreditoalexgamaqsAinda não há avaliações

- Exercício - Análise de RiscoDocumento2 páginasExercício - Análise de RiscoalexgamaqsAinda não há avaliações

- Como Aplicar o Conceito de Risco Na Análise de Crédito - ParteIDocumento11 páginasComo Aplicar o Conceito de Risco Na Análise de Crédito - ParteIalexgamaqsAinda não há avaliações

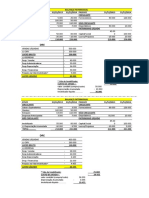

- Contabilidade I - Exercicio 08 PatrimonioDocumento2 páginasContabilidade I - Exercicio 08 PatrimoniocapitalsocialAinda não há avaliações

- DIÁRIO OFICIAL 15 Sept 2020Documento12 páginasDIÁRIO OFICIAL 15 Sept 2020Diego BrandeauAinda não há avaliações

- Extrato Emprestimo Consignado Ativosesuspensos 220124Documento5 páginasExtrato Emprestimo Consignado Ativosesuspensos 220124francellecunha5Ainda não há avaliações

- Caderno de Exercícios - DissoluçãoDocumento8 páginasCaderno de Exercícios - Dissoluçãontiago47Ainda não há avaliações

- Imobilizado e DepreciacaoDocumento22 páginasImobilizado e DepreciacaoJulia SallesAinda não há avaliações

- Alíquota Efetiva - Simples NacionalDocumento2 páginasAlíquota Efetiva - Simples NacionalDinesh KumarAinda não há avaliações

- Trabalho Contabilidade BásicaDocumento15 páginasTrabalho Contabilidade BásicaOsmar Henrique Barbosa GomesAinda não há avaliações

- TCC Rafael Kapp - Valuation Um Estudo de Caso Voltado para Abertura de CapitalDocumento61 páginasTCC Rafael Kapp - Valuation Um Estudo de Caso Voltado para Abertura de CapitalMayra ArelloAinda não há avaliações

- DRE Direcao ConcursosDocumento118 páginasDRE Direcao ConcursosAllan Cruz SilvaAinda não há avaliações

- Modelo Ecofin Geob 2011Documento13 páginasModelo Ecofin Geob 2011Lubanzadio Teka TekaAinda não há avaliações

- Simulado 50 Questões Comentado CFC 2019.1Documento58 páginasSimulado 50 Questões Comentado CFC 2019.1skopmannAinda não há avaliações

- Exercicio DFCDocumento1 páginaExercicio DFCJéssicaCoutinhoAinda não há avaliações

- V062-8 FarmacunhaDocumento8 páginasV062-8 FarmacunhaCarlos CunhaAinda não há avaliações

- Curriculo Juliana MarquesDocumento1 páginaCurriculo Juliana MarquesJuliana MarquesAinda não há avaliações

- Patrimonio LiquidoDocumento2 páginasPatrimonio Liquidoflavioalfredo0900Ainda não há avaliações

- Analise de Balanço - ProntaDocumento3 páginasAnalise de Balanço - ProntaAna Carolina CarvalhoAinda não há avaliações

- Capítulo 5Documento73 páginasCapítulo 5Rachel HurtadoAinda não há avaliações

- 06 - SLIDES - Análise Por Índices - Dependência BancáriaDocumento10 páginas06 - SLIDES - Análise Por Índices - Dependência BancáriaMarcelo CamargoAinda não há avaliações

- Ponto de FischerDocumento8 páginasPonto de FischerThiago Leitao RibeiroAinda não há avaliações

- Consolidação Das Demonstrações ContábeisDocumento75 páginasConsolidação Das Demonstrações ContábeiskapostrofoAinda não há avaliações

- Ficha 06 - Parecer de AuditoriaDocumento7 páginasFicha 06 - Parecer de AuditoriaMariana SiqueiraAinda não há avaliações

- BEEF3 - Fato Relevante - Aumento de CapitalDocumento5 páginasBEEF3 - Fato Relevante - Aumento de CapitalmuriloalvaresAinda não há avaliações