Você também pode gostar

- Popoola - 13. Ọ̀tùrá Ifá Diz - CompletoDocumento45 páginasPopoola - 13. Ọ̀tùrá Ifá Diz - CompletoRoberto De Oliveira Soares100% (2)

- Pergunta 1Documento4 páginasPergunta 1Felipe Ikenaga100% (1)

- Jardim Dos Orixás - RamatisDocumento125 páginasJardim Dos Orixás - Ramatisximto100% (1)

- Manual CLÍNICA MÉDICADocumento21 páginasManual CLÍNICA MÉDICAAline NantesAinda não há avaliações

- 2 Analise Da Posição Competitiva - Cacau ShowDocumento19 páginas2 Analise Da Posição Competitiva - Cacau ShowEmilio Reis100% (1)

- Ana Lúcia Girello - Telma Ingrid Borges de Bellis Kühn - Fundamentos Da Imuno-Hematologia Eritrocitária (2016, Senac São Paulo) - Libgen - LiDocumento172 páginasAna Lúcia Girello - Telma Ingrid Borges de Bellis Kühn - Fundamentos Da Imuno-Hematologia Eritrocitária (2016, Senac São Paulo) - Libgen - LiYuli KiaAinda não há avaliações

- Missão e Estrutura Da ControladoriaDocumento17 páginasMissão e Estrutura Da ControladoriaBárbara RorizAinda não há avaliações

- Relatórios Financeiras - Item Iii - P eDocumento13 páginasRelatórios Financeiras - Item Iii - P eBárbara RorizAinda não há avaliações

- IMPAIRMENTDocumento24 páginasIMPAIRMENTBárbara RorizAinda não há avaliações

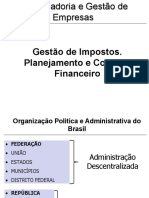

- Gestão TributáriaDocumento20 páginasGestão TributáriaBárbara RorizAinda não há avaliações

- Correios - Língua PortuguesaDocumento132 páginasCorreios - Língua PortuguesaElizabety B de SouzaAinda não há avaliações

- Onipotente e Benigníssimo DeusDocumento1 páginaOnipotente e Benigníssimo DeusLucila TarcisiaAinda não há avaliações

- Relatório Técnicas de Microscopia para Análise de MateriaisDocumento5 páginasRelatório Técnicas de Microscopia para Análise de MateriaisJéssica Martins Do PradoAinda não há avaliações

- 8º AnoDocumento5 páginas8º AnoFABIO CUSTODIOAinda não há avaliações

- Skinner Sobre o BehaviorismoDocumento2 páginasSkinner Sobre o BehaviorismoJúnior LimaAinda não há avaliações

- Citologia HormonalDocumento23 páginasCitologia HormonalAna PaulaAinda não há avaliações

- Prova Juiz Federal SubstDocumento28 páginasProva Juiz Federal SubstGracinha CarvalhoAinda não há avaliações

- Propulsão Elétrica de Navios e EtcDocumento201 páginasPropulsão Elétrica de Navios e EtcChristopher GarciaAinda não há avaliações

- ET 31 300 00 - Transformador de PotênciaDocumento77 páginasET 31 300 00 - Transformador de PotênciaPaulo AbreuAinda não há avaliações

- Estudo Bíblico Indutivo 1Documento2 páginasEstudo Bíblico Indutivo 1Clovis Torquato JuniorAinda não há avaliações

- Aula - Encarnação de CristoDocumento5 páginasAula - Encarnação de CristoFúlvio LeiteAinda não há avaliações

- Cine Recreio Proposta ParceriaDocumento18 páginasCine Recreio Proposta ParceriaMarcelo CorderoAinda não há avaliações

- Atps Relatorio Do Gerador ElétricoDocumento13 páginasAtps Relatorio Do Gerador ElétricoJaymeJuniorAinda não há avaliações

- Refutando o Geocentrismo AbsolutoDocumento9 páginasRefutando o Geocentrismo AbsolutoIvoAinda não há avaliações

- Portugues 6Documento2 páginasPortugues 6Isabella MorettiAinda não há avaliações

- Trabalho 1. Critérios Avaliação Trabalhos de GrupoDocumento2 páginasTrabalho 1. Critérios Avaliação Trabalhos de GrupoAndreia TeixeiraAinda não há avaliações

- Estudo Sobre A Genealogia de JesusDocumento4 páginasEstudo Sobre A Genealogia de JesusMoysés LautenschlagerAinda não há avaliações

- 3 Ementa Eletricidade BasicaDocumento4 páginas3 Ementa Eletricidade BasicaCampos AlexandreAinda não há avaliações

- A Arvore Dos DefeitosDocumento3 páginasA Arvore Dos DefeitosJessica LeitãoAinda não há avaliações

- NEUROSE E PSICOSE (1924) Volume XIX - Sigmund Freud - PPT CarregarDocumento3 páginasNEUROSE E PSICOSE (1924) Volume XIX - Sigmund Freud - PPT CarregarFernanda StenertAinda não há avaliações

- Diretrizes Da Educação Do Campo - SEC-BADocumento13 páginasDiretrizes Da Educação Do Campo - SEC-BAAnaldino FilhoAinda não há avaliações

- PDFDocumento277 páginasPDFwashington783Ainda não há avaliações

- JACKSON R e SORENSEN G-Debates Metodologicos Abordagens Clássicas Versus PositivistaDocumento3 páginasJACKSON R e SORENSEN G-Debates Metodologicos Abordagens Clássicas Versus PositivistaPedro Henrique CasalecchiAinda não há avaliações