Você também pode gostar

- Juris Prude Nci AsDocumento6 páginasJuris Prude Nci AsDayane NeresAinda não há avaliações

- Contrato (SilmaraDocumento5 páginasContrato (SilmaraThatiani AguiarAinda não há avaliações

- A Responsabilidade Do Sócio No Contrato de Trespasse e Na Cessão de Quotas Na Sociedade LimitadaDocumento29 páginasA Responsabilidade Do Sócio No Contrato de Trespasse e Na Cessão de Quotas Na Sociedade LimitadaPauloLeiteAinda não há avaliações

- 3 - TJSP - Cessão de Direitos Hereditários - 3Documento7 páginas3 - TJSP - Cessão de Direitos Hereditários - 3Odé RufinoAinda não há avaliações

- Elementos Acidentais (Termo, Condição, Encargo) - Resumo Negócios JurídicosDocumento2 páginasElementos Acidentais (Termo, Condição, Encargo) - Resumo Negócios JurídicosFabíola Kocemba100% (1)

- Contrato ComodatoDocumento3 páginasContrato ComodatoVinicius DutraAinda não há avaliações

- Sujeitos de Direito Internacional (2019) - 1Documento48 páginasSujeitos de Direito Internacional (2019) - 1Moreno MendesAinda não há avaliações

- Efeitos Da Declaração de InconstitucionalidadeDocumento76 páginasEfeitos Da Declaração de InconstitucionalidadeHenry SilvaAinda não há avaliações

- Cespe 2017 Dpe Ac Defensor Publico ProvaDocumento17 páginasCespe 2017 Dpe Ac Defensor Publico ProvaVitoria LuziaAinda não há avaliações

- ClassificaçãoDocumento4 páginasClassificaçãoNathy DuarteAinda não há avaliações

- Gabarito 1Documento12 páginasGabarito 1fbi_systemAinda não há avaliações

- Complete Com A DocuSign Contrado de AluguelDocumento5 páginasComplete Com A DocuSign Contrado de AluguelLeon KindermannAinda não há avaliações

- Agência e Distribuição - CorretagemDocumento7 páginasAgência e Distribuição - CorretagemelxcostaAinda não há avaliações

- Trabalho de Fim de Curso (A Responsabilidade Civil Bancaria À Luz Da Lei de Defesa Do Consumidor em Moçambique. (Reparado)Documento42 páginasTrabalho de Fim de Curso (A Responsabilidade Civil Bancaria À Luz Da Lei de Defesa Do Consumidor em Moçambique. (Reparado)Felix Maquene100% (8)

- Tutela de Evidencia Modelo PetiçãoDocumento3 páginasTutela de Evidencia Modelo PetiçãoLanne KammersAinda não há avaliações

- Aula 3 - Pal 13 1 2016 - DR André Borges de Carvalho Barros PDFDocumento15 páginasAula 3 - Pal 13 1 2016 - DR André Borges de Carvalho Barros PDFcmcleiceAinda não há avaliações

- Modelo - Contrato Social de Constituicao de Sociedade de AdvogadosDocumento10 páginasModelo - Contrato Social de Constituicao de Sociedade de AdvogadosEdivaldo Cesar OliveiraAinda não há avaliações

- AntijuridicidadeDocumento1 páginaAntijuridicidadeJen FernandesAinda não há avaliações

- Questões Comentadas - Direito Das Obrigações (Direito Civil)Documento191 páginasQuestões Comentadas - Direito Das Obrigações (Direito Civil)David Oliveira67% (6)

- ESCRITURA PUBLICA DE CESSÃO DE DIREITOS POSSESSÓRIOS (Scribd)Documento3 páginasESCRITURA PUBLICA DE CESSÃO DE DIREITOS POSSESSÓRIOS (Scribd)Dra. Lucia (Lucia Law)75% (8)

- Sociedade em Comandita SimplesDocumento3 páginasSociedade em Comandita SimplesFernanda GamaAinda não há avaliações

- Sum Acor Civel AgostoDocumento70 páginasSum Acor Civel AgostoIsis AlmeidaAinda não há avaliações

- Oab 2 XX Proc Trabalho Aula14 QuestoesDocumento3 páginasOab 2 XX Proc Trabalho Aula14 QuestoesElizandra ColaresAinda não há avaliações

- Acção Administrativa Comum e EspecialDocumento43 páginasAcção Administrativa Comum e EspecialsaraafonsoAinda não há avaliações

- CTN Comentado e EsquematizadoDocumento28 páginasCTN Comentado e EsquematizadoElisangela dos SantosAinda não há avaliações

- Con CausasDocumento2 páginasCon CausasHeloisa NascimentoAinda não há avaliações

- Petição InicialDocumento6 páginasPetição InicialRonaldo Alessandro FeichasAinda não há avaliações

- Fatura/Recibo: Distancias E Resultados Unipessoal Lda Estr de Benfica 366 1 Esq 1500-100 LISBOADocumento2 páginasFatura/Recibo: Distancias E Resultados Unipessoal Lda Estr de Benfica 366 1 Esq 1500-100 LISBOACPA AlvesAinda não há avaliações

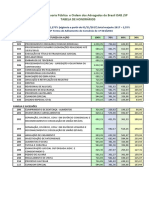

- Tabela de Honorarios Dpe-Oab Novembro 2017 PDFDocumento2 páginasTabela de Honorarios Dpe-Oab Novembro 2017 PDFLeonardo DezpertoAinda não há avaliações

- Resumo Da LINDB PDFDocumento6 páginasResumo Da LINDB PDFDanielSantanaAinda não há avaliações