Escolar Documentos

Profissional Documentos

Cultura Documentos

50 200 1 PB

Enviado por

edssonleite-1Título original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

50 200 1 PB

Enviado por

edssonleite-1Direitos autorais:

Formatos disponíveis

REMIPE

SIMPLES NACIONAL: UMA VISO TRIBUTRIA DA

MUDANA DE MICROEMPREENDEDOR INDIVIDUAL

PARA A MICROEMPRESA. ESTUDO SOBRE

EMPREENDEDORISMO NO SETOR DE JARDINAGEM

NO MUNICPIO DE SO PAULO

SIMPLE NATIONAL : A CHANGE OF TAX VISION FOR

INDIVIDUAL MICROENTERPRISE MICROENTERPRISE .

STUDY ON ENTREPRENEURSHIP IN GARDENING

SECTOR IN THE MUNICIPALITY OF SO PAULO

Recebido: 25/03/2016 Aprovado: 28/05/2016 Publicado: 30/06/2016

Processo de Avaliao: Double Blind Review

Windsor Espenser Veiga1

Mestre em Cincias Contbeis e Doutor em Educao

PUC-SP Pontifcia Universidade Catlica de So Paulo

prof.windsor@gmail.com

Salvadora Silva de Lima

Graduada em Cincias Contbeis

PUC-SP Pontifcia Universidade Catlica de So Paulo

dorasilvalima@yahoo.com.br

RESUMO - As constantes mudanas na economia brasileira tm favorecido diversas

alternativas, incluindo o setor de jardinagem, tornando-o uma opo atraente para os

empreendedores. Este estudo tem o objetivo de analisar qual o impacto tributrio na

migrao do enquadramento de MEI - Microempreendedor Individual para

Microempresa, na prestao de servios de jardinagem na cidade de So Paulo. Foi

realizada pesquisa bibliogrfica. Ao final do estudo verificou-se que a migrao do

enquadramento tributrio representou impactos financeiros com o incremento nas

1

Autor para correspondncia: Pontifcia Universidade Catlica de So Paulo: R. Monte Alegre, 984 -

Perdizes, So Paulo - SP, Brasil, 05014-901.

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 55

despesas tributrias, alm de custos significativos na gesto de controle contbil das

empresas. Considerando-se a complexidade do tema, bem como as constantes mudanas

na legislao acerca dos impostos, este estudo no objetiva esgotar o assunto, mas

apresentar uma viso sobre o impacto tributrio dependendo do enquadramento do

negcio.

Palavras-Chave: Empreendedorismo; Jardinagem; Microempreendedor Individual;

Microempresa; Simples Nacional.

ABSTRACT - The constant changes in the Brazilian economy have favored several

alternatives, including the gardening sector, making it an attractive option for

entrepreneurs . This study aims to analyze what the tax impact on the migration

framework of MEI - Single Microempreendedor for Microenterprise , in providing

gardening services in Sao Paulo. At the end of the study it was found that the migration

of the tax framework represented financial impacts to the increase in tax expenses , and

also brought significant impacts and costs in accounting management control of

companies. Considering the complexity of the issue and the constant changes in the

taxes law, this study does not intend not exhaust the subject, but to present an insight

into the tax impact depending on the business environment.

Keywords: Entrepreneurship; Gardening; Individual microenterprise; Micro

enterprise; Simple national.

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 56

INTRODUO

O Simples Nacional, tambm chamado de Super Simples ou simplesmente

SIMPLES, uma forma diferenciada de tributao, possibilitando queles que se

enquadrarem, uma menor carga tributria, e diminuio das obrigaes acessrias, se

comparado com os regimes de Lucro Real e Lucro Presumido.

importante mencionar que existem alguns critrios para o enquadramento no

Simples Nacional, sendo o mais pontual a questo do Faturamento, cujo limite atual, em

janeiro de 2016, de R$ 3.600.000,00.

O SIMPLES, de certa forma, atinge seus objetivos, que o de proporcionar aos

inmeros empreendedores, um direcionamento formalizao das empresas, com

possibilidades reais de reduo da carga tributria e demais obrigaes. Dentro deste

contexto, surgiu a possibilidade deste estudo sobre a tributao de enquadramento no

MEI - Microempreendedor Individual ou como Microempresa

De acordo com o Portal Brasil2, o Brasil o pas mais empreendedor, gerando

52% de empregos formais e o aumento de 23% para 34,5%, em dez anos (2004/2014),

de brasileiros com negcio prprio, representando o equivalente a 40% da massa

salarial do pas.

De acordo com o Portal do Empreendedor3, a Lei Complementar 123/2006,

que est em vigor desde 2007, possibilitou existir mais de 9,6 milhes de

empreendedores registrados4, sendo mais de 4,6 milhes cadastrados como MEI -

Microempreendedor Individual, que compreende empreendedores com receita bruta

anual de at R$ 60.000,00 e o empreendedor pode contratar apenas um funcionrio com

o salrio mnimo ou da categoria, e no pode possuir participao acionria em outra

empresa. Em 2010 totalizavam aproximadamente 700 mil. Em 2013 esse segmento do

empresariado somava 2.747.426 Microempreendedores Individuais no Brasil, sendo que

o segmento formado principalmente por atividades de necessidades bsicas, tais como

roupas, alimentao, cabeleireiro etc. e/ou que envolvam baixo valor agregado e de que

2

http://www.brasil.gov.br/economia-e-emprego/2015/04/campeao-em-empreendedorismo-brasil-gera-52-

de-empregos

3

http://www.portaldoempreendedor.gov.br/

4

http://www.portaldodesenvolvimento.org.br/campeao-em-empreendedorismo-brasil-gera-52-

de-empregos/

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 57

no necessitem de muita especializao da mo de obra. Os MEI possuem direito

aposentadoria, auxlio-doena, seguro desemprego e licena-maternidade e uma carga

reduzida de impostos. O custo basicamente se constitui em 5% do salrio mnimo, que

em 2016 representa R$ 44,00 (R$ 880,00 x 5%), mais R$ 1,00 para comrcio ou

indstria totalizando R$ 45,00 ou de mais R$ 5,00, totalizando R$ 49,00, para os casos

de prestao de servios (Resoluo do Comit Gestor do Simples Nacional (CGSN) n

58 de 27 de abril de 2009).

A opo pelo servio de jardinagem como atividade empreendedora central do

estudo foi feita em razo de ser uma atividade que inicialmente exige baixa qualificao

tcnica para execuo das atividades bsicas, e grande parte dos seus profissionais

atuam como trabalhadores autnomos. No entanto, com o crescimento de

empreendimentos em So Paulo, associado s mudanas no padro de consumo da

populao que demandam esse tipo de servio, cresceu tambm a necessidade de

formalizao desses profissionais para que possam atender a este mercado.

Portanto, acredita-se que entender como a tributao impacta na criao e no

desenvolvimento de novos negcios de grande importncia para que potenciais

empreendedores preparem-se para administrar seus negcios no ambiente de tributao

brasileiro, bem como para que sejam estimuladas reflexes acerca da importncia de se

estimular o crescimento do empreendedorismo no pas por meio da desburocratizao e

de alternativas para que o custo dos impostos no seja um entrave que desestimule a

abertura de novos negcios.

A grande questo para o empreendedor brasileiro com relao carga

tributria e qual a opo menos onerosa.

Este artigo visa possibilitar reflexes sobre a continuidade como MEI, e os

reflexos que podero ocorrer, caso o enquadramento se direcione para Microempresa ou

Empresa de Pequeno Porte.

1. DEFINIO DE EMPREENDEDORISMO

A origem da palavra empreendedorismo inglesa, entrepreneurship,

empregada em estudos relativos ao empreendedor. Considera-se empreendedorismo

ao que gera novas ideias e que possui resultados aplicveis. Observa-se que,

empreendedorismo quase sempre est relacionado gerao de negcios,

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 58

aproveitamento de oportunidades e melhoria de processos; mas a atividade

empreendedora tambm est presente em pesquisa e ensino, em que os resultados, em

termos de conhecimento e/ou novas tecnologias, possam ser utilizados para o

desenvolvimento de um setor ou produto.

Segundo Dolabella (1999), O empreendedorismo visto, tambm, como um

campo intensamente relacionado com o processo de entendimento e construo da

liberdade humana, portanto, o ato de empreender possibilita a realizao de sonhos, a

construo de projetos que expressam a viso empreendedora.

As atividades de empreendedorismo podem ser estimuladas por: contextos em

que h necessidade de se posicionar diante do desemprego ou articulao de integrantes

de um grupo menos favorecido, por meio do empreendedorismo comunitrio; por

iniciativas universitrias como empresas juniores; iniciativas governamentais que

incentivam a criao de novos negcios; e iniciativas de Organizaes No

Governamentais no ato de criao da organizao em si, e atravs de programas de

gerao de renda para promover a auto sustentao da instituio.

Outro perfil gerador de atividades empreendedoras o intraempreendedor, que

promove a criao e realizao de novas ideias na organizao onde trabalha.

Acredita-se que as atividades de empreendedorismo tambm contribuem para o

desenvolvimento econmico e social de uma comunidade ou nao. Atravs da gerao

de novos negcios ou implantao de novas ideias, possvel empregar pessoas,

movimentar a economia, gerar impostos que se revertem em benefcios mtuos e

promover o crescimento do pas.

Segundo pesquisa realizada pelo Instituto Brasileiro de Planejamento e

Tributao (IBPT), por meio do portal Empresometro, em abril de 2015, 89% das

empresas ativas no municpio de So Paulo esto enquadradas como Microempresas,

sendo que do total de Microempresas, 29% so formados por Microempreendedores

individuais.

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 59

Grfico 1 Empresas ativos por tipo Municpio de So Paulo.

Micro e pequenas empresas 89%

Empresas de mdio e grande porte 11%

0% 20% 40% 60% 80% 100%

Fonte: Empresmetro Instituto Brasileiro de Planejamento e Tributao Abril de 2015

A cidade de So Paulo, que lidera a economia do pas como a maior cidade em

aspectos econmicos, tem 89% de suas empresas classificadas como Microempresas ou

Pequenas Empresas.

Alm do recolhimento da contribuio mensal, o Microempreendedor tambm

deve recolher os tributos trabalhistas de seu empregado, sendo FGTS (Fundo de

Garantia por Tempo de Servio) equivalente a 8% sobre o salrio mnimo vigente ou

salrio base da categoria e Previdncia Social - 3% sobre o salrio vigente. O

recolhimento do FGTS e Previdncia Social garante ao empregado todos os benefcios

previdencirios como, por exemplo, aposentadoria, seguro-desemprego, auxlio por

acidente de trabalho, doena ou licena maternidade.

O Microempreendedor est isento dos tributos federais, tais como Imposto de

Renda de Pessoa Jurdica (IRPJ), Programa de Integrao Social (PIS), Contribuio

Social para o Financiamento da Seguridade Social (COFINS), Imposto sobre Produtos

Industrializados (IPI) e Contribuio Social Sobre o Lucro Lquido (CSLL), uma vez

que eles esto inclusos nas alquotas que incidem sobre o faturamento, de acordo com

os Anexos do Simples Nacional, e no caso deste estudo, do Anexos IV.

H, tambm, a questo do CPP Contribuio Previdenciria Patronal, que

ser abordada mais adiante, que poder representar mais custo tributrio ao

empreendedor.5

5

http://crc-sc.jusbrasil.com.br/noticias/100664680/simples-nacional-como-calcular-a-cpp-devida-pelas-

empresas-optantes

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 60

Alm das caractersticas relacionadas, para ser enquadrado como MEI o

empreendedor est restrito a uma lista de atividades, previstas no anexo 1 da Resoluo

CGSN n 58/09.

Com relao s obrigaes acessrias, o Microempreendedor Individual est

dispensado de escriturar livros contbeis, no entanto, existem obrigaes peridicas que

devem ser observadas pelo MEI, tais como, (i) apresentao mensal, por meio de

relatrio, do total de receitas auferidas no ms; (ii) relatrio de notas fiscais de compras

de produtos e servios, receitas e despesas; (iii) relatrio anual de receitas; (iv)

preenchimento da Guia de FGTS e GFIP (Informao Previdncia Social) at o dia 7

de cada ms.

Em razo da baixa exigncia de obrigaes acessrias, no necessrio que o

Microempreendedor Individual tenha assessoria constante de um contador, no entanto,

importante que o Microempreendedor tenha um bom controle de sua documentao.

Apesar de parecer simples, talvez sejam necessrias orientaes adicionais de um

contador ou escritrio de contabilidade.

De acordo com o Portal do Empreendedor6 em dezembro de 2014 o municpio

de So Paulo somava um total de 366.113 empresas optantes pelo Simples Nacional

Microempreendedor Individual (SIMEI).

2. CARACTERSTICAS GERAIS DA MICROEMPRESA

De acordo com a Lei Complementar n 123/06, considera-se Microempresa, a

sociedade empresria, a sociedade simples, a empresa Individual de responsabilidade

limitada e o empresrio [...] que aufira, em cada ano-calendrio, receita bruta igual ou

inferior a R$ 360.000,00.

As Microempresas esto enquadradas no Sistema Integrado de Pagamento de

Impostos e Contribuies das Microempresas e Empresas de Pequeno Porte

(SIMPLES), que compreende o recolhimento unificado de tributos por meio de

percentuais progressivos incidentes sobre uma base de clculo nica, a receita bruta.

6

http://www.portaldoempreendedor.gov.br/

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 61

O Simples foi regulamentado por meio da Lei n 9.317, de 1996 e dentre os

principais benefcios do recolhimento da tributao por meio do Simples, segundo o

Ministrio da Fazenda, esto:

(i) tributao com alquotas mais favorecidas e progressivas, de acordo com a

receita bruta auferida;

(ii) recolhimento unificado e centralizado de impostos e contribuies

federais, com a utilizao de um nico DARF (DARF-Simples), podendo,

inclusive, incluir impostos estaduais e municipais, quando existirem

convnios firmados com essa finalidade;

(iii) clculo simplificado do valor a ser recolhido, apurado com base na

aplicao de alquotas unificadas e progressivas, fixadas em lei, incidentes

sobre uma nica base, a receita bruta mensal;

(iv) dispensa da obrigatoriedade de escriturao comercial para fins fiscais,

desde que mantenha em boa ordem e guarda, enquanto no decorrido o prazo

decadencial e no prescritas eventuais aes, os Livros Caixa e Registro de

Inventrio, e todos os documentos que serviram de base para a escriturao;

(v) para opes pelo Simples exercidas at 31/03/1997, parcelamento dos

dbitos existentes, de responsabilidade da ME ou da EPP e de seu titular ou

scio, para com a Fazenda Nacional e Seguridade Social, contrados

anteriormente ao ingresso no Simples, relativos a fatos geradores ocorridos

at 31/10/1996, em at 72 prestaes mensais;

(vi) dispensa a pessoa jurdica do pagamento das contribuies institudas

pela Unio, destinadas ao SESC, ao SESI, ao SENAI, ao SENAC, ao

SEBRAE, e seus congneres, e as relativas ao salrio-educao e

Contribuio Sindical Patronal (IN SRF n o 355, de 2003, art. 5 , 7);

(vii) dispensa a pessoa jurdica da sujeio reteno na fonte de tributos e

contribuies, por parte dos rgos da administrao federal direta, das

autarquias e das fundaes federais (Lei n o 9.430, de 1996, art. 60; e IN SRF

n o 306, de 2003, art. 25, XI);

(viii) iseno dos rendimentos distribudos aos scios e ao titular, na fonte e

na declarao de ajuste do beneficirio, exceto os que corresponderem a pr-

labore, aluguis e servios prestados, limitado ao saldo do livro caixa, desde

que no ultrapasse a Receita Bruta.

O recolhimento nico e unificado de tributos do SIMPLES abrange: Imposto

sobre a Renda da Pessoa Jurdica (IRPJ), Contribuio para os Programas de Integrao

Social e de Formao do Patrimnio do Servidor Pblico (PIS/ PASEP), Contribuio

Social sobre o Lucro Lquido (CSLL), Contribuio para Financiamento da Seguridade

Social (COFINS) e Imposto sobre Produtos Industrializados (IPI). A CPP

Contribuio Previdenciria Patronal poder estar inclusa, dependendo da atividade e do

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 62

Anexo a que pertena. Por exemplo: No Anexo III est inclusa e no Anexo IV no est

inclusa.

Para tributos de mbitos estadual e municipal, tais como, ICMS e ISSqn,

respectivamente, esses tributos podem ser includos no Simples desde que os

municpios ou estados adiram ao Simples por meio de convnio. No entanto, caso a

empresa esteja estabelecida em mais de um municpio ou estado no poder recolher

ISSqn ou ICMS pelo Simples, mesmo que os municpios sejam conveniados.

Segundo o portal do Simples Nacional da Receita Federal, 39% dos optantes

pelo Simples esto concentrados nos estados de So Paulo e Minas Gerais.

Grfico 2 - Principal distribuio de optantes do SIMPLES por UF

Fonte: Portal do Simples Nacional

O grfico 2 demonstra a relevncia do Estado de So Paulo no nmero de

empresas optantes pelo Simples Nacional comparativamente aos outros estados

brasileiros.

O percentual sobre a receita bruta a ser considerado para recolhimento dos

tributos varia de acordo com a atividade da empresa e sua faixa de faturamento,

conforme previsto nos anexos 1 a 6, sendo comrcio anexo 1; indstria anexo 2; e

servios os anexos 3, 4, 5 e 6.

Em 2014 a Lei Complementar 147/2014 promoveu mudanas nos critrios para

adeso e recolhimento dos impostos dos optantes do SIMPLES. Anteriormente a esta

Lei Complementar, os critrios para adeso eram relacionados a atividade da empresa.

A partir desta Lei Complementar, o critrio passou a ser o faturamento e o porte da

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 63

empresa, com algumas excees, como por exemplo das instituies financeiras que

esto sujeitas tributao pelo Lucro Real. Dessa forma, vrios setores de servios que

anteriormente estavam excludos do SIMPLES, tais como, mdicos e corretores de

seguros, passaram a ser enquadrados no sistema.

importante ressaltar que o SIMPLES tambm engloba as empresas cujo

faturamento as enquadra como EPP Empresa de Pequeno Porte. Para essas empresas,

o faturamento anual de R$ 360.000,01 at R$ 3.600.000,00. Para efeito do

recolhimento de ICMS, o limite de faturamento pode variar em cada estado,

dependendo do PIB (Produto Interno Bruto), sendo que estados cujo PIB menor existe

um sublimite de faturamento. Esses sublimites so revistos anualmente e divulgados

pelo Comit Gestor do Simples Nacional, sendo que para o ano-calendrio de 2.015 os

sublimites so:

Estados Acre, Amap, Rondnia e Roraima: R$ 1.800.000,00.

Estados Alagoas, Maranho, Mato Grosso, Mato Grosso do Sul, Par,

Piau e Tocantins: R$ 2.520.000,00.

Alm dos sublimites relacionados ao ICMS, aplicam-se aos estados os

sublimites relacionados ao recolhimento de ISSqn.

O percentual sobre a receita bruta aplicvel s empresas optantes pelo

SIMPLES est previsto nos anexos 1 a 6 da Tabela do SIMPLES. Para cada anexo so

previstos 20 faixas de percentuais que variam de acordo com o faturamento.

No muncipio de So Paulo, em 2014, as micro e pequenas empresas

correspondiam a 86% do total de empresas instaladas no municpio o que demostra a

relevncia desse segmento, tanto para a economia quanto para que sejam criados

estmulos acerca de sua tributao para fins de planejamento tributrio.

3. CARACTERSTICAS TRIBUTRIAS DO SETOR DE JARDINAGEM

O CNAE (Classificao Nacional de Atividades Econmicas) do setor de

jardinagem (8130-3/00) compreende os servios de: plantio, tratamento e manuteno

de jardins e gramados de prdios residenciais, prdios pblicos e semipblicos como

escolas, hospitais, igrejas, parques municipais, cemitrios, reas verdes, prdios

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 64

industriais e comerciais; quadras de esportes, playgrounds e parques recreacionais;

piscinas, lagos, canais; o plantio, tratamento e manuteno de plantas para o interior de

residncias e empresas, proteo contra barulho, vento, eroso, visibilidade e outras

atividades paisagsticas voltadas manuteno do solo no-agrcola e no-florestal, tais

como, criao de zonas de reteno, melhoria de terreno, preveno de inundaes e

outros.

Conforme pesquisa realizada pelo SEBRAE7 disponvel em Ideias de

Negcios: como montar um servio de jardinagem, o segmento de jardinagem, desde

que no configure servios de paisagismo, conforme delimitao dada pelo CNAE,

pode ser enquadrado no SIMPLES Nacional e EPP (Empresas de Pequeno Porte), desde

que o faturamento bruto anual da atividade esteja enquadrado nos limites estabelecidos

na Lei Complementar 123/2006 e atualizaes.

No regime do SIMPLES Nacional o empreendedor do setor de jardinagem

poder recolher os seguintes tributos, com apenas um documento fiscal DAS

(Documento de Arrecadao do Simples Nacional), estando inclusos os tributos

incidentes sobre os servios de jardinagem:

IRPJ (Imposto de Renda da Pessoa Jurdica);

CSLL (Contribuio Social Sobre o Lucro);

PIS (Programa de Integrao Social);

COFINS (Contribuio para o Financiamento da Seguridade Social);

ISSqn (Imposto sobre Servios de Qualquer Natureza);

INSS (Contribuio para a Seguridade Social, relativo a Parte Patronal).

Alm do recolhimento dos tributos indicados anteriormente, o empreendedor

tambm deve fazer todo ano a Declarao de Informaes Socioeconmicas e Fiscais

(DEFIS).

O enquadramento no SIMPLES Nacional no isenta a empresa de recolher os

seguintes tributos, devidos na qualidade de contribuinte ou responsvel.

Imposto sobre Operaes de Crdito, Cmbio e Seguro ou Relativas a Ttulos ou

Valores Mobilirios IOF.

7

http://www.sebrae.com.br/sites/PortalSebrae/ideias/Como-montar-um-servi%C3%A7o-de-

jardinagem

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 65

Imposto sobre Importao de Produtos Estrangeiros II.

Imposto sobre Exportao, para o Exterior, de Produtos Nacionais ou

Nacionalizados IE.

Imposto de Renda, relativo aos pagamentos ou crditos efetuados pela pessoa

jurdica e aos rendimentos ou ganhos lquidos auferidos em aplicaes de renda fixa ou

varivel, e aos ganhos de capital obtidos na alienao de ativos (o I.R. Fonte ser

considerado de tributao exclusiva).

Imposto sobre a Propriedade Territorial Rural ITR.

Contribuio Provisria sobre a Movimentao Financeira CPMF.

Contribuio para o Fundo de Garantia do Tempo de Servio FGTS.

Contribuio para a Seguridade Social, relativa a parcela descontada do

empregado.

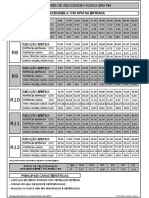

A tabela 1, apresenta o Anexo IV do SIMPLES NACIONAL para 2016, que

determina que as faixas de percentuais aplicveis prestao de servios de jardinagem

podem variar de 4,5% a 16,85% para empresas enquadradas como Microempresa ou

Empresa de Pequeno Porte.

Ressalta-se que as faixas de percentuais so diferentes para cada tipo de

atividade (servios, indstria e comrcio) conforme os anexos I a VI da Lei

Complementar 147/2014.

Tabela 1 - Faixas de Faturamento Bruto Anexo IV

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 66

Fonte: http://www.normaslegais.com.br/legislacao/simples-nacional-anexoIV.html

A atividade de jardinagem, prevista no CNAE 8130/3-00, tambm, pode ter

enquadramento tributrio como MEI se a receita bruta for igual ou inferior a R$

60.000,00 e se a empresa se enquadrar nos demais requisitos previstos do

Microempreendedor Individual, descritos anteriormente.

Segundo o SEBRAE para o segmento de jardinagem a opo pelo SIMPLES

Nacional, tanto com Microempreendedor Individual, como micro, pequena empresa e

empresa de pequeno porte, sempre mais vantajosa em razo do valor do tributo, bem

como na facilidade da abertura do estabelecimento e no cumprimento das obrigaes

acessrias.

4. METODOLOGIA

A pesquisa consiste em estudo Comparativo entre a tributao do

Microempreendedor Individual e Microempresa no setor de jardinagem e os principais

impactos desta migrao no setor de jardinagem. Para fins deste estudo foram

considerados dados hipotticos relacionados a receita bruta, nmero de funcionrios,

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 67

localizao e atividades realizadas pela empresa de jardinagem utilizada nos exemplos

dos clculos.

Para o incio da comparao, considerar uma empresa fictcia, atualmente

enquadrada como Microempreendedor Individual.

A metodologia foi partir do levantamento de gastos que um MEI

provavelmente desembolsa em suas atividades, e quais sero os novos gastos, caso ele

consiga elevar seu faturamento, no ser mais um MEI, porm, continuar enquadrado no

Simples Nacional.

5. IMPACTO TRIBUTRIO DA MIGRAO DE

MICROEMPREENDEDOR INDIVIDUAL PARA MICROEMPRESA

Dados de uma empresa fictcia para poder fundamentar a pesquisa realizada, a qual

ser denominada de Jardinando.

Tabela 2. Empresa Jardinando caractersticas da empresa enquadrada como Microempreendedor

Individual

Fonte: Elaborado pelos autores.

Considerando as caractersticas da empresa hipottica Jardinando apresentada

na simulao, os tributos incidentes so os apresentados a seguir. O clculo considera

que a empresa apresentou um faturamento linear mensal de R$ 5.000,00 totalizando R$

60.000,00 no ano, que corresponde ao limite estabelecido para o seu enquadramento

como Microempreendedor Individual.

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 68

Tabela 3 Tributos mensais a serem recolhidos em R$

Tributao MEI R$ 44,00

ISSqn R$ 5,00

Total tributao R$ 49,00

Elaborado pelos autores.

Tabela 4 Parte mensal do empregado do MEI em R$

FGTS 8% R$ 70,40

Previdncia Social 3% R$ 26,40

Total tributao R$ 96,80 11%

Elaborado pelos autores.

O clculo a seguir, considera o MEI e somente um empregado, com salrio

mnimo atual de R$ 880,00.

Para o clculo da tributao previdenciria foi utilizada a premissa de que o

empregado recebe o salrio mensal correspondente a um salrio mnimo vigente em

2016 (R$ 880,00). E para facilitar, foram considerados 12 meses de salrios.

Tabela 5 Tributao anual (simplificada) em R$

Tributao MEI R$ 49,00 ( 44,00 + 5,00)

Tributao previdncia + FGTS R$ 96,80 (3% + 8%)

Total tributao R$ 145,80

Tributao anualizada R$ 1.749,60

Elaborado pelos autores.

A tabela 5 apresenta o clculo da tributao total (anual) paga pelo

Microempreendedor e o valor anualizado (de forma bem simples) corresponde a R$

1.749,60.

Tabela 6 Receita anual lquida, sem impostos em R$

Receita Bruta: R$ 60.000,00

Tributao anual R$ 1.749,60

Total tributao R$ 1.749,60 2,916%

Receita Bruta menos a tributao R$ 58.250,40 97,084%

Elaborado pelos autores.

O clculo apresentado nas tabelas 5 e 6 no considerou a tributao de ICMS,

em razo de o exemplo no ter o fornecimento de mercadorias, tais como, plantas,

substratos etc. No entanto, vale ressaltar que caso a empresa fornea mercadorias, alm

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 69

da prestao dos servios, pode ocorrer o entendimento da legislao tributria de que

necessrio o recolhimento do ICMS. Caso isso ocorra, o total de impostos a serem

recolhidos teria a adio anualizada de R$12,00 referente ao ICMS.

O clculo demonstrado no inclui as despesas com direitos trabalhistas tais

como, dcimo terceiro salrio, frias e adicional ou horas extras, no entanto,

importante ressaltar que esses direitos so garantidos ao empregado do

Microempreendedor Individual. altamente recomendado que o empregador neste

caso, faa uma reserva econmica para tais desembolsos futuros.

As obrigaes acessrias para esta empresa, conforme descrito anteriormente

neste estudo so:

Apresentao mensal, por meio de relatrio, do total de receitas auferidas no

ms;

Preenchimento do relatrio de notas fiscais de compras de produtos e servios,

receitas e despesas;

Preenchimento do relatrio anual de receitas;

Preenchimento da Guia de FGTS e GFIP (Informao Previdncia Social) at

o dia 7 de cada ms.

Considerando o mesmo exemplo da empresa hipottica Jardinando supor que

esta empresa exceda o limite da receita bruta anual de R$ 60.000,00 e passe a ser

enquadrada como Microempresa. Conforme mencionado anteriormente, as obrigaes

tributrias da Microempresa so diferentes das obrigaes correspondentes ao MEI

Microempreendedor Individual. Dessa forma, existe novo clculo e novas obrigaes

acessrias.

Supor que a Jardinando fature no ano R$ 96.000,00, e de forma linear,

faturamento mensal de R$ 8.000,00. Dessa forma, conforme a tabela 2 Anexo IV, a

empresa est enquadrada na faixa de recolhimento de impostos em 4.50% sobre a

Receita Bruta em 12 meses.

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 70

Tabela 7 Tributao (parcial) sobre a Microempresa em R$

Receita Bruta: R$ 96.000,00

Alquota 4,5% R$ 4.320,00

FGTS (8% sobre R$ 880,00) R$ 844,80

Total tributao R$ 5.164,80 5,38%

Receita Bruta menos a tributao R$ 90.835,20 94,62%

Elaborado pelos autores.

A tabela 7 apresenta o clculo da tributao anual sobre o faturamento bruto

conforme previsto na tabela 2 Anexo IV. O clculo tambm considerou a adio do

valor de FGTS do empregado. Note que este clculo considerou que a empresa

permaneceu com o mesmo nmero de empregados e que o salrio do empregado no

variou aps a mudana do enquadramento tributrio.

Ressalta-se que para o Microempreendedor Individual considerou-se no clculo

o pagamento do tributo referente a previdncia social. No caso do clculo da

Microempresa no foi considerada a despesa com a previdncia visto que estando

enquadrado como Microempresa existem duas opes para remunerao de scios:

pagamento de pr-labore e distribuio de lucros. Dentre as duas opes a distribuio

de lucros revela-se mais vantajosa, do ponto de vista tributrio, pois no incide IRRF

(Imposto de Renda Retido na Fonte) desde que a empresa siga as condies previstas na

legislao com relao aos limites de distribuio e escriturao contbil. O pagamento

de pr-labore implica em despesas previdencirias e pagamento de IRRF com base na

Tabela Progressiva com alquotas que variam de 7,5% a 27,5%.

Dessa forma, para fins deste estudo assumiu-se que a Microempresa optou por

remunerar o scio por meio da distribuio de lucros e, portanto, no foi includa no

clculo a despesa previdenciria do scio, assim como foi feito no clculo do

Microempreendedor Individual.

Percebe-se que o clculo representa um clculo global e que no inclui as

despesas com direitos trabalhistas tais como, dcimo terceiro salrio, frias e adicional

ou horas extras, no entanto, importante ressaltar que esses direitos so garantidos ao

empregado da Microempresa.

As obrigaes acessrias para a Microempresa so, principalmente:

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 71

Preenchimento e gerao do pagamento dos tributos por meio do PGDAS-D

(Programa Gerador do Documento de Arrecadao do Simples Nacional

Declaratrio).

Preenchimento anual da DASN (Declarao Anual do Simples Nacional)

informando o faturamento e tributos pagos durante o ano.

Com base nos clculos apresentados, pode-se verificar que o impacto tributrio

na migrao de um enquadramento de Microempreendedor Individual para

Microempresa gera um incremento de despesas tributrias, sendo que no regime de

Microempreendedor Individual o percentual de tributos sobre a receita bruta era de

3,4% e como Microempresa passou a 5,4% (5,38%).

Grfico 3 - % de crescimento dos tributos situao 1

O grfico 3 representa o incremento de despesas tributrias ao se comparar a

proporo de despesas tributrias sobre a receita bruta do Microempreendedor

Individual e da Microempresa.

6. CPP CONTRIBUIO PREVIDENCIRIA PATRONAL

Parecia estar concluda a anlise, porm, quando se deixa de ser MEI e passa a

ser considerado Microempresa ou EPP, cujo enquadramento no Simples de R$

60.000,01 a R$ 3.600.000,00, surge a questo da CPP Contribuio Previdenciria

Patronal.

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 72

Ao incio de cada ano, tem que se fazer a opo, via GFIP Guia de

Recolhimento do FGTS e Informaes Previdncia Social. Observa-se que:

Uma opo a de 4,5% sobre o faturamento mensal;

A outra opo de 20% sobre a folha de pagamento, acrescido do fator RAT

Risco de Acidente Trabalhista ou Risco Ambiental do Trabalho. O RAT ou SAT

Seguro de Acidente do Trabalho pode ser de 1%; 2%; 3%; ou mais ou menos,

dependendo dos riscos envolvidos.

Tem que se fazer um estudo e verificar qual a melhor opo para a diminuio

de custos com tributos para a empresa.

De acordo com Jusbrasil 8

A CPP corresponde ao recolhimento de 20% sobre o total das remuneraes

pagas, devidas ou creditadas a qualquer ttulo durante o ms aos segurados

empregados, trabalhadores avulsos e contribuintes individuais que lhe

prestem servios; 1, 2 ou 3% para o financiamento do benefcio da

aposentadoria especial e daqueles concedidos em razo do grau de incidncia

de incapacidade laborativa decorrente dos RAT Riscos Ambientais do

Trabalho, sobre o total das remuneraes pagas ou creditadas no decorrer do

ms aos segurados empregados e trabalhadores avulsos; e 15% sobre o valor

bruto da nota fiscal ou fatura de prestao de servios relativos a servios que

lhe so prestados por cooperados atravs de cooperativas de trabalho.

O percentual da CPP para Microempresas e empresas de pequeno porte estar

includo na alquota do Simples Nacional calculada com base na receita bruta

acumulada, sendo o recolhimento efetuado por meio do DAS. As

informaes relativas ao clculo sero observadas pelas empresas optantes

pelo Simples Nacional enquadradas somente nos Anexos I, II, III e V

Como o enquadramento da Empresa Jardinando o Anexo IV, mencionado

na Figura 2, tem que calcular o CPP. Como tem somente um empregado, a princpio,

bem lgica a opo pelo encargo trabalhista do que sobre o faturamento e para o

proprietrio a distribuio de lucro, isentando assim o imposto de renda.

S que essa iseno de imposto de renda da distribuio de lucro prevista em

cima da presuno, e neste caso de 32% sobre o faturamento total, subtraindo-se os

tributos pagos. Caso queira distribuir acima desta presuno, necessariamente ter que

possuir contabilidade e documentar todas as operaes realizadas, para a apurao do

lucro que fundamente esse novo patamar de distribuio.

8

http://crc-sc.jusbrasil.com.br/noticias/100664680/simples-nacional-como-calcular-a-cpp-devida-pelas-

empresas-optantes

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 73

Assim, mesmo, supondo RAT de 3%, o CPP de 23% sobre o total de salrios,

supondo que continue 1 empregado, ser de 23% sobre R$ 10.560,00 (R$ 880,00 x 12)

= R$ 2.428,80, que representa menos que 4,5% sobre o faturamento, que R$ 4.320,00.

Porm, se tiver 2 empregados, os 23% passa a ser de R$ 4.857,60 (2 x R$

880,00 x 12). E assim por diante. A anlise do planejamento tributrio dever levar em

conta o nmero de empregados, salrios, e complementando o raciocnio, a questo do

13 salrio e frias, horas extras etc. Neste caso, sobre o faturamento fica menor.

entendido que todo empresrio tem que ser, necessariamente, contribuinte da

Previdncia Social. Talvez muitos optem pelo pagamento mnimo sobre um salrio

mnimo. O empresrio poder optar por 11% sobre o salrio mnimo para contribuir

para a Previdncia. Neste procedimento poder haver questionamentos dos rgos

governamentais.

Essa questo complicada e gera muitas dvidas, inclusive se deve ser 11% ou

20% para recolher como autnomo. Ou ento, se existe pr-labore mensal para o

empreendedor com as retenes e encargos mensais. E tambm pode ser sobre um

salrio mnimo ou conforme o tempo de contribuio, sobre mais salrios, o que ir

refletir na aposentadoria.

As empresas do Simples Nacional, por enquanto, esto desobrigadas da

apresentarem a ECF Escriturao Contbil Fiscal e ECD Escriturao Contbil

Digital.

Tabela 8 Novo clculo dos encargos base 1 empregado

Receita Bruta: R$ 96.000,00

Alquota 4,5% R$ 4.320,00

23% sobre 1 empregado R$ 2.428,80

Total tributao R$ 6.748,80 7,03%

Receita Bruta menos a tributao R$ 89.251,20

Elaborado pelos autores.

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 74

Grfico 4 - % de crescimento dos tributos situao 2

Elaborado pelos autores.

CONSIDERAES FINAIS

Com base no estudo realizado, bem como nos clculos realizados referentes as

despesas tributrias nos dois enquadramentos (Microempreendedor Individual e

Microempresa), pode-se verificar que a migrao de MEI - Microempreendedor

Individual para Microempresa, traz diversos impactos ao empreendedor,

compreendendo incremento nas despesas tributrias e tambm na necessidade de uma

maior profissionalizao do empreendedor no que tange a escriturao contbil e/ou a

contratao de profissionais da contabilidade / escritrios contbeis.

Para se manter MEI Microempreendedor Individual importante a constante

verificao do patamar de faturamento, no ultrapassando o limite anual j mencionado

de R$ 60.000,00.

A modificao de MEI Microempreendedor Individual para Microempresa

traz tambm grandes impactos com relao estrutura e organizao contbil do

negcio. As obrigaes acessrias exigidas pelas autoridades fiscais aumentam

significativamente.

Quando a empresa enquadrada como Microempresa, uma das condies o

faturamento anual de at R$ 360.000,00, e tambm existe a necessidade de se controlar

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 75

o faturamento, seno, haver novo enquadramento como EPP Empresa de Pequeno

Porte para faturamento at R$ 3.600.000,00, e novas obrigaes sero exigidas.

Para as Microempresas e EPP Empresa de Pequeno Porte, existem as

obrigaes de acordo com o Cdigo Civil e tambm adequao s Normas Contbeis de

acordo com o CPC Comit de Pronunciamentos Contbeis e opo de adequao

ITG 1000 e elaborao do BP Balano Patrimonial, DRE Demonstrao de

Resultado do Exerccio e Notas Explicativas.

Caso o faturamento da empresa ultrapasse R$ 3.600.000,00 deixar de usufruir

do Simples Nacional, e as obrigaes aumentaro significativamente, e ter que atender

ao Cdigo Civil, publicar tambm os BP e a DRE, e mais a DRA Demonstrao de

Resultado Abrangente; DMPL Demonstrao das Mutaes do Patrimnio Lquido;

DFC Demonstrao dos Fluxos de Caixa e DVA Demonstrao do Valor

Adicionado, Notas Explicativas, e adequao ao CPC PME (NBC TG 1000) e demais

enquadramentos.

A distribuio de lucros para o acionista com iseno de IRRF Imposto de

Renda Retido na Fonte deve ser feita apenas no limite do lucro presumido para o seu

segmento, no caso do ramo de servios igual a presuno de 32%, ao passo que se a

Microempresa tiver controle sobre o lucro e puder comprovar por meio da escriturao

contbil que seu lucro superior ao lucro presumido, este lucro poder ser distribudo

integralmente aos acionistas sem a incidncia de IRRF.

Com base no clculo estimado realizado neste estudo sobre a proporo de

despesas tributrias sobre a receita bruta, no caso do Microempreendedor Individual e

da Microempresa, verificou-se que a mudana de enquadramento tambm implica em

um incremento com despesas tributrias. Vale ressaltar que o clculo foi feito de uma

maneira simples e linear, com somente um empregado.

No foram considerados outros aspectos, que poderiam impactar nas despesas

totais e tributrias, uma vez que, com o crescimento do negcio, a empresa precisar

contratar mais funcionrios, o que ir aumentar as despesas previdencirias, ou ainda,

com a necessidade de uma maior profissionalizao do negcio a empresa precisar

contratar um escritrio de contabilidade e demais servios profissionais.

Existe ainda o dilema da opo da CPP sobre o faturamento ou sobre a folha de

pagamento, e a questo de pagamento de pr-labore que poder refletir na

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 76

aposentadoria, ou simplesmente a distribuio de lucros, dentro de parmetros

aceitveis para a no tributao do imposto de renda, mas, que o fisco entende que para

isso, o empresrio deva ser contribuinte da previdncia social.

De uma maneira geral, ainda com o incremento das despesas tributrias

acredita-se que estar enquadrado como Microempresa e enquadrado no Simples

Nacional, apresenta vantagens para o Microempreendedor que quer expandir seus

negcios, dentre elas, unificao de arrecadao de tributos em uma nica alquota,

processo mais fcil de controle e contabilidade e reduo da carga tributria direta.

O presente estudo no contempla e nem esgota todas as possibilidades e

variveis, porm buscou a possibilidade de levantar reflexes sobre a carga tributria,

com custo significativo para as Entidades, e principalmente demonstrar a extrema

complexidade e burocracia no atendimento e correto procedimento para adequao s

obrigaes principais (pagamento dos tributos), bem como de todas as obrigaes

acessrias, e adequaes s normas contbeis, quando for o caso.

REFERNCIAS

BRASIL, Constituio da Repblica Federativa do Brasil de 1988.

______. Lei n 9.317 de 05 de dezembro de 1996. Dispe sobre o regime tributrio das

Microempresas e das empresas de pequeno porte, institui o Sistema Integrado de

Pagamento de Impostos e Contribuies das Microempresas e das Empresas de Pequeno

Porte SIMPLES e d outras providncias.

______. Lei Complementar n 116, de 31 de julho de 2003. Dispes sobre o Imposto

sobre Servio de Qualquer Natureza, de competncia dos municpios e do Distrito

Federal, e d outras providncias.

______. Lei Complementar n 123 de 14 de dezembro de 2006. Institui o Estatuto

Nacional da Microempresa e da Empresa de Pequeno Porte; altera dispositivos das Leis

no 8.212 e 8.213, ambas de 24 de julho de 1991, da Consolidao das Leis do Trabalho

- CLT, aprovada pelo Decreto-Lei no 5.452,,de 1 de maio de 1943, da Lei no 10.189,

de 14 de fevereiro de 2001, da Lei Complementar no 63, de 11 de janeiro de 1990; e

revoga as Leis no 9.317, de 5 de dezembro de 1996, e 9.841, de 5 de outubro de 1999.

______. Lei Complementar n 128 de 19 de dezembro de 2008. Altera a Lei

Complementar n 123, de 14 de dezembro de 2006, altera as Leis nos. 8.212, de 24 de

julho de 1991, 8.123, de 24 de julho de 1.991, 10.406, de 10 de janeiro de 2.002

Cdigo Civil 8.029, de 12 de abril de 1.990, e d outras providncias.

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 77

______. Lei Complementar n 139 de 10 de novembro de 2011. Altera a Lei

Complementar n 123, de 14 de dezembro de 2006, e d outras providncias.

______. Lei Complementar n 147 de 07 de agosto de 2014. Altera a Lei Complementar

n 123, de 14 de dezembro de 2006, e d outras providncias.

______. Resoluo CGSN n 58 de 27 de abril de 2009. Dispe sobre o

Microempreendedor Individual - MEI no mbito do Simples Nacional.

DOLABELA, Fernando. Oficina do Empreendedor. So Paulo. Editora Cultura, 1999.

INSTITUTO BRASILEIRO DE PLANEJAMENTO TRIBUTRIO: dados estatsticos

sobre o segmento de micro e pequenas empresas. Disponvel em

http://empresometro.cnc.org.br/Estatisticas

LIMA, Salvadora Silva de. Educao Empreendedora: uma anlise do ensino de

empreendedorismo nas instituies Servio Brasileiro de Apoio a Micro e Pequenas

Empresas (SEBRAE), Faculdade Mdulo Paulista e Fundao Getlio Vargas, 2009.

Artigo apresentado no XX ENANGRADE em 2009.

PORTAL DO EMPREENDEDOR. Definio do Microempreendedor Individual

MEI. Disponvel em http://www.portaldoempreendedor.gov.br/mei-

Microempreendedor-Individual

REVISTA Exame. Brasil o primeiro em ranking de empreendedorismo. Disponvel

em:http://exame.abril.com.br/pme/noticias/brasil-e-o-primeiro-em-ranking-de-

empreendedorismo. 29.03.2015

SANTOS, Fernando de Almeida. VEIGA, Windsor Espenser. Contabilidade: com

nfase em Micro, Pequenas e Mdias Empresas. 3. ed. So Paulo: Atlas, 2014.

SANTOS, Fernando de Almeida. VEIGA, Windsor Espenser. CONTROLE DE

CUSTOS APLICADO AO SETOR DE SERVIOS IN: SANTOS, Fernando de

Almeida. CARVAJAL JUNIOR, Cludio Jos. CRIVELARO, Marcos. (Org.)

Administrao de Empresas no Setor de Servios. So Paulo: Porto de Ideias, 2012. 218

p.

SEBRAE. MUDANAS NO SUPERSIMPLES. O que o dono de pequeno negcio

precisa saber. Disponvel em:

http://www.SEBRAE.com.br/sites/PortalSEBRAE/artigos/Mudan%C3%A7as-no-

Supersimples:-o-que-o-dono-de-pequeno-neg%C3%B3cio-deve-saber

UEMURA, Henrique Kazuo. Impostos sobre servios de qualquer natureza (ISS) e o

aspecto espacial de sua hiptese de incidncia.

TAX CONTABILIDADE. Distribuio de lucros (rea: Guia do Simples Nacional).

Disponvel em: http://www.tax-

contabilidade.com.br/matTecs/matTecsIndex.php?idMatTec=101.

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 78

TRIBUTAO, 2012. Servio Brasileiro de Apoio as Micro e Pequenas Empresas.

Disponvel em:

http://www.SEBRAEsp.com.br/arquivos_site/biblioteca/guias_cartilhas/na_medida_trib

utacao.pdf

REMIPE- Revista de Micro e Pequenas Empresas e Empreendedorismo da Fatec Osasco

V. 2, N1, jan.-jun. 2016. 79

Você também pode gostar

- Engrenagensretas Formulas PDFDocumento60 páginasEngrenagensretas Formulas PDFedssonleite-1Ainda não há avaliações

- Nord Coaxial SK PDFDocumento48 páginasNord Coaxial SK PDFedssonleite-1100% (1)

- Macopema Capacidade PDFDocumento1 páginaMacopema Capacidade PDFedssonleite-1Ainda não há avaliações

- Macopema Capacidade PDFDocumento1 páginaMacopema Capacidade PDFedssonleite-1Ainda não há avaliações

- H1000 MacopemaDocumento1 páginaH1000 Macopemaedssonleite-1Ainda não há avaliações

- Mancal Monobloco 01Documento1 páginaMancal Monobloco 01edssonleite-1Ainda não há avaliações

- Carcaca de Aluminio Folheto Do MotorDocumento2 páginasCarcaca de Aluminio Folheto Do Motoredssonleite-1Ainda não há avaliações

- Catalogo Weg 2Documento20 páginasCatalogo Weg 2edssonleite-1Ainda não há avaliações

- Dimensoes Do MotorDocumento1 páginaDimensoes Do Motoredssonleite-1Ainda não há avaliações

- Catalogo Weg 2Documento20 páginasCatalogo Weg 2edssonleite-1Ainda não há avaliações

- Weg Ip55Documento8 páginasWeg Ip55markosdistefanoAinda não há avaliações

- Geremia Linha GSD DuplexDocumento10 páginasGeremia Linha GSD Duplexedssonleite-1Ainda não há avaliações

- Folder EngrenagemDocumento36 páginasFolder EngrenagemFabinhoFacionAinda não há avaliações

- Correntes e EngrenagensDocumento5 páginasCorrentes e Engrenagensflavio82pnAinda não há avaliações

- Linha-Gh 4Documento20 páginasLinha-Gh 4edssonleite-1Ainda não há avaliações

- Linha-Mg - 12 Multiplicador PDFDocumento8 páginasLinha-Mg - 12 Multiplicador PDFedssonleite-1Ainda não há avaliações

- AGEON Manual-serie-XF-standard PDFDocumento25 páginasAGEON Manual-serie-XF-standard PDFedssonleite-1Ainda não há avaliações

- Linha-Gmax 7Documento4 páginasLinha-Gmax 7edssonleite-1Ainda não há avaliações

- Linha-Go 8Documento26 páginasLinha-Go 8edssonleite-1Ainda não há avaliações

- Linha-Gu 14Documento18 páginasLinha-Gu 14edssonleite-1Ainda não há avaliações

- Linha GD Com Mancal Axial 13Documento10 páginasLinha GD Com Mancal Axial 13edssonleite-1Ainda não há avaliações

- Linha GD Com Dupla Saida 16Documento14 páginasLinha GD Com Dupla Saida 16edssonleite-1Ainda não há avaliações

- Linha-Gc - 3 RDocumento26 páginasLinha-Gc - 3 Redssonleite-1Ainda não há avaliações

- Linha Gu Com Mancal 15Documento10 páginasLinha Gu Com Mancal 15edssonleite-1Ainda não há avaliações

- Linha GK Com Mancal Axial 2Documento10 páginasLinha GK Com Mancal Axial 2edssonleite-1Ainda não há avaliações

- Geremia Linha GC PDFDocumento10 páginasGeremia Linha GC PDFedssonleite-1Ainda não há avaliações

- Geremia Linha GDDocumento12 páginasGeremia Linha GDedssonleite-1Ainda não há avaliações

- Linha-Gc - 3 RDocumento26 páginasLinha-Gc - 3 Redssonleite-1Ainda não há avaliações

- Geremia Linha GCDocumento10 páginasGeremia Linha GCedssonleite-1Ainda não há avaliações

- Linha-Gh 4Documento20 páginasLinha-Gh 4edssonleite-1Ainda não há avaliações

- Ensaio - Psicologia - Andressa GoncalvesDocumento6 páginasEnsaio - Psicologia - Andressa GoncalvesAndressaGonçalvesAinda não há avaliações

- (Des) Localização Do Meio e Outras Rotas - Tese Claudia ZimmerDocumento234 páginas(Des) Localização Do Meio e Outras Rotas - Tese Claudia ZimmerelaineAinda não há avaliações

- 2 LISTA DE RESIST 2 ESTRUT 3 Torção PDFDocumento3 páginas2 LISTA DE RESIST 2 ESTRUT 3 Torção PDFfranciscomarcio_engAinda não há avaliações

- Ensaio A Vazio e em CC Do MITDocumento20 páginasEnsaio A Vazio e em CC Do MITVinicius MazucaAinda não há avaliações

- Etica No Trabalho PsicopedagogicoDocumento45 páginasEtica No Trabalho PsicopedagogicoProf. Guilherme GonçalvesAinda não há avaliações

- Cumprindo A Missão: Marcos 16:15Documento9 páginasCumprindo A Missão: Marcos 16:15William SilvaAinda não há avaliações

- Bula 1661445962942Documento12 páginasBula 1661445962942Marco AntonioAinda não há avaliações

- Tributacao Do Sistema FinanceiroDocumento21 páginasTributacao Do Sistema FinanceiroSergio Alfredo Macore100% (3)

- FILHOS DAS ESTRELAS - Crianças Índigos, Violetas, Esmeraldas, Cristais, Douradas, Arco-ÍrisDocumento38 páginasFILHOS DAS ESTRELAS - Crianças Índigos, Violetas, Esmeraldas, Cristais, Douradas, Arco-ÍrisGuilherme SantosAinda não há avaliações

- Livro de Biologia AveoDocumento171 páginasLivro de Biologia AveoVictor Mbanji100% (5)

- Antibióticos X Bactérias - A Corrida Do Século - SuperinteressanteDocumento4 páginasAntibióticos X Bactérias - A Corrida Do Século - SuperinteressanteThais Ewerton100% (1)

- Uma Visao Mais Que Estatistica PDFDocumento9 páginasUma Visao Mais Que Estatistica PDFTelmaFaraldoAinda não há avaliações

- Luiza Mahin - Uma Rainha Africana No BrasilDocumento76 páginasLuiza Mahin - Uma Rainha Africana No BrasilCarol SantosAinda não há avaliações

- PG04-Propagacao de Onda em Dieletricos Com PerdaDocumento4 páginasPG04-Propagacao de Onda em Dieletricos Com PerdaTobias Salazar BarbosaAinda não há avaliações

- Teologia Da TrindadeDocumento20 páginasTeologia Da TrindadeLeandro Luiz ArmelinAinda não há avaliações

- Memorial Do Convento Capitulo I Recuperado AutomaticamenteDocumento34 páginasMemorial Do Convento Capitulo I Recuperado AutomaticamentelizaAinda não há avaliações

- Boas Práticas de Manipulação de Produtos EstéreisDocumento12 páginasBoas Práticas de Manipulação de Produtos EstéreisgbmmmAinda não há avaliações

- Poema Falado - : Língua PortuguesaDocumento19 páginasPoema Falado - : Língua PortuguesadkauangoudAinda não há avaliações

- O Enfoque Da Logística Humanitária Na Localização de Uma Central de Inteligência - Fernandes - 2010Documento273 páginasO Enfoque Da Logística Humanitária Na Localização de Uma Central de Inteligência - Fernandes - 2010luanaAinda não há avaliações

- As Influências Fisiológicas e A Nova Psicologia PDFDocumento17 páginasAs Influências Fisiológicas e A Nova Psicologia PDFEduardo Bonomo100% (1)

- A Lua No CinemaDocumento5 páginasA Lua No CinemaMilena GuedesAinda não há avaliações

- Sombras Urbanas Livro BasicopdfDocumento371 páginasSombras Urbanas Livro BasicopdfLara P. CarvalhoAinda não há avaliações

- Entrevista Com Os Pais Modelo AberasturyDocumento8 páginasEntrevista Com Os Pais Modelo AberasturyNarriman BasilioAinda não há avaliações

- Batistas Não São ProtestantesDocumento3 páginasBatistas Não São ProtestantesLásaro G. da SilvaAinda não há avaliações

- Modelo Recurso de Multa - Estado de NecessidadeDocumento7 páginasModelo Recurso de Multa - Estado de Necessidadeandrewsferruccio67% (3)

- Erich Von Daniken - O Dia em Que Os Deuses ChegaramDocumento115 páginasErich Von Daniken - O Dia em Que Os Deuses ChegaramGinamagalhãesAinda não há avaliações

- CP EO MAT b1 P7 Internet SC PDFDocumento42 páginasCP EO MAT b1 P7 Internet SC PDFLaís RaquelAinda não há avaliações

- Nom#25 Fevereiro2020 PDFDocumento81 páginasNom#25 Fevereiro2020 PDFMagusAndréLAinda não há avaliações

- Ficha de Portugues - 2ano PDFDocumento3 páginasFicha de Portugues - 2ano PDFmoandreaAinda não há avaliações

- 0730 - Monitorização e Medição de ProcessosDocumento114 páginas0730 - Monitorização e Medição de Processosisabel roseiro100% (1)