Você também pode gostar

- EmbuçadoDocumento4 páginasEmbuçadoCastelo GomesAinda não há avaliações

- Ação de Graças NovaDocumento1 páginaAção de Graças NovaCastelo GomesAinda não há avaliações

- Baile Da D. EsterDocumento2 páginasBaile Da D. EsterCastelo GomesAinda não há avaliações

- Sem Título 1Documento2 páginasSem Título 1Castelo GomesAinda não há avaliações

- AlinhamentoDocumento1 páginaAlinhamentoCastelo GomesAinda não há avaliações

- 1 2 3 4 e 5 Revolução (Ões) Industrial (Ais) - Lições - ET - Com Suportes Teóricos Semana deDocumento14 páginas1 2 3 4 e 5 Revolução (Ões) Industrial (Ais) - Lições - ET - Com Suportes Teóricos Semana deCastelo GomesAinda não há avaliações

- Uso Seguro Da Eletricidade - Corrente ElétricaDocumento9 páginasUso Seguro Da Eletricidade - Corrente ElétricaCastelo GomesAinda não há avaliações

- Os Filhos Dos HebreusDocumento1 páginaOs Filhos Dos HebreusCastelo GomesAinda não há avaliações

- Medição Das Grandezas Elétricas - Corrente ElétricaDocumento5 páginasMedição Das Grandezas Elétricas - Corrente ElétricaCastelo GomesAinda não há avaliações

- É Natal Do Salvador José A SantanaDocumento1 páginaÉ Natal Do Salvador José A SantanaCastelo GomesAinda não há avaliações

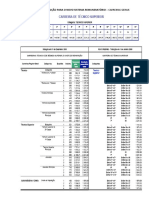

- Tabela Transicao Novo Sistema RemuneratorioDocumento4 páginasTabela Transicao Novo Sistema RemuneratorioCastelo GomesAinda não há avaliações

- InformaçãoDocumento1 páginaInformaçãoCastelo GomesAinda não há avaliações

- A Fé Ilumina A VidaDocumento1 páginaA Fé Ilumina A VidaCastelo GomesAinda não há avaliações

- Dia Da Mãe NovasDocumento2 páginasDia Da Mãe NovasCastelo GomesAinda não há avaliações

- Natal 2020Documento4 páginasNatal 2020Castelo GomesAinda não há avaliações

- AleluiaDocumento1 páginaAleluiaCastelo GomesAinda não há avaliações

- Enlace Da VidaDocumento2 páginasEnlace Da VidaCastelo GomesAinda não há avaliações

- Miria Kolling Nossa SanhoraDocumento25 páginasMiria Kolling Nossa SanhoraCastelo Gomes100% (1)

- Comunh CF29Documento1 páginaComunh CF29Castelo GomesAinda não há avaliações

- Maria CF11Documento2 páginasMaria CF11Castelo GomesAinda não há avaliações

- Folha de CaixaDocumento1 páginaFolha de CaixaCastelo GomesAinda não há avaliações

- Texto Sobre Os Modelos de Demonstrações FinanceirasDocumento18 páginasTexto Sobre Os Modelos de Demonstrações FinanceirasCastelo GomesAinda não há avaliações

- Gonçalo André Dias PescadaDocumento308 páginasGonçalo André Dias PescadaCastelo GomesAinda não há avaliações

- Acolhe CF07Documento1 páginaAcolhe CF07Castelo GomesAinda não há avaliações

- A Todos Um Bom Natal - Natal - Cifra ClubDocumento5 páginasA Todos Um Bom Natal - Natal - Cifra ClubCastelo GomesAinda não há avaliações

- Sebenta DR Resumo Direito Romano PDFDocumento43 páginasSebenta DR Resumo Direito Romano PDFCatarina FernandesAinda não há avaliações

- A Flexibilização Das Normas Trabalhistas Como Forma de Proteção Ao TrabalhadorDocumento14 páginasA Flexibilização Das Normas Trabalhistas Como Forma de Proteção Ao TrabalhadorPatrícia MárisAinda não há avaliações

- Remunerao de Servidores 24-08-2015Documento385 páginasRemunerao de Servidores 24-08-2015WELLINGTON FERNANDES ODILONAinda não há avaliações

- LGDP 026Documento10 páginasLGDP 026CPSSTAinda não há avaliações

- Títulos de Crédito PDFDocumento6 páginasTítulos de Crédito PDF162540Ainda não há avaliações

- CARTEIRA Policia Civil RJDocumento1 páginaCARTEIRA Policia Civil RJKleiber LopesAinda não há avaliações

- Do Resultado Preliminar MesquitaDocumento24 páginasDo Resultado Preliminar MesquitahenriquestockAinda não há avaliações

- 1º Livro PoliciamentoDocumento22 páginas1º Livro PoliciamentojoseAinda não há avaliações

- Processo 12023-03.2011.4.01.3500 de 2537 A 2600Documento64 páginasProcesso 12023-03.2011.4.01.3500 de 2537 A 2600Vetor MilAinda não há avaliações

- Atribuições e Competências Da Polícia MunicipalDocumento2 páginasAtribuições e Competências Da Polícia MunicipalHelton UingeAinda não há avaliações

- A Revolução Francesa de 1789 e Seus Reflexos em PortugalDocumento18 páginasA Revolução Francesa de 1789 e Seus Reflexos em PortugalMariana MartinsAinda não há avaliações

- Proc ProfessoresDocumento4 páginasProc ProfessoresWeverson SantosAinda não há avaliações

- Contrato de Locação Residencial (Modelo)Documento3 páginasContrato de Locação Residencial (Modelo)JULIANOAinda não há avaliações

- Constituição Britânica.Documento16 páginasConstituição Britânica.Brisa BragaAinda não há avaliações

- LEI 5877-14 (Institui o Fundo Do Educamais Jacareí e Dá Outras Providências.)Documento5 páginasLEI 5877-14 (Institui o Fundo Do Educamais Jacareí e Dá Outras Providências.)adauto_legalAinda não há avaliações

- Instrumento Particular de Cessão e Transferência de DireitosDocumento3 páginasInstrumento Particular de Cessão e Transferência de DireitosWillian P. SouzaAinda não há avaliações

- Modelo Recurso ExtraordinárioDocumento4 páginasModelo Recurso ExtraordinárioGabriel GdaaAinda não há avaliações

- Método-4.2-de-Revisão-Planilha - SEFA PADocumento4 páginasMétodo-4.2-de-Revisão-Planilha - SEFA PAValderlan MoraesAinda não há avaliações

- Apresentação Seção de Direitos DP5 - Atualizada em 27-04-2018Documento22 páginasApresentação Seção de Direitos DP5 - Atualizada em 27-04-2018Edimar BastianAinda não há avaliações

- PC MG - Delegado de Polícia - Semana 06 - SimuladoDocumento38 páginasPC MG - Delegado de Polícia - Semana 06 - SimuladoCezar GabrielAinda não há avaliações

- Resumo de Aula Direito MINERALDocumento6 páginasResumo de Aula Direito MINERALAndressa Fabrina KlauckAinda não há avaliações

- Código CivilDocumento25 páginasCódigo CivilBeatriz Thermas Pacu Acqua ParkAinda não há avaliações

- 0 Doe 2019-05-16Documento6 páginas0 Doe 2019-05-16Lair MorissonAinda não há avaliações

- Avaliação Direito FinanceiroDocumento15 páginasAvaliação Direito FinanceiroKelly Cristine Canedo AraújoAinda não há avaliações

- Estado Constitucional Ecológico PDFDocumento8 páginasEstado Constitucional Ecológico PDFEvelin SantosAinda não há avaliações

- Formulário Novo PPPDocumento3 páginasFormulário Novo PPPAnderson LealAinda não há avaliações

- Simulado de Auditoria FiscalDocumento4 páginasSimulado de Auditoria FiscalRógini HaasAinda não há avaliações

- Oper Especial Benef de Empregados Turma D, Grupo 12Documento15 páginasOper Especial Benef de Empregados Turma D, Grupo 12HASSAU MANUELAinda não há avaliações

- Alexandre de Moraes Determina Afastamento de Prefeito de Tapurah (MT) Por Encorajar Atos AntidemocráticosDocumento18 páginasAlexandre de Moraes Determina Afastamento de Prefeito de Tapurah (MT) Por Encorajar Atos AntidemocráticosKleber KarpovAinda não há avaliações

- Exercícios de Fixação - Módulo I - LegislativoDocumento4 páginasExercícios de Fixação - Módulo I - LegislativoAllanKleyson100% (1)