Você também pode gostar

- Manual de Impostos Retidos Na FonteDocumento20 páginasManual de Impostos Retidos Na FontearapnetAinda não há avaliações

- 001 Manual de IRS Na Perspetiva IndividualDocumento54 páginas001 Manual de IRS Na Perspetiva IndividualIvaí CardosoAinda não há avaliações

- Manual Módulo 8 - Registo de Bens MóveisDocumento43 páginasManual Módulo 8 - Registo de Bens MóveisMariaManuela SampaioAinda não há avaliações

- Manual Actividade Pesados Mercadorias-120216110635-Phpapp02Documento34 páginasManual Actividade Pesados Mercadorias-120216110635-Phpapp02artifex2010100% (1)

- Folheto Info Pessoas Com DeficienciaDocumento9 páginasFolheto Info Pessoas Com DeficienciaCarolDiasAinda não há avaliações

- FAQ IrsDocumento18 páginasFAQ IrsceliacoimbraAinda não há avaliações

- Portaria N.º 311 - D/2011. DR N.º 247, Série I de 2011-12-27Documento4 páginasPortaria N.º 311 - D/2011. DR N.º 247, Série I de 2011-12-27utentesdosnsAinda não há avaliações

- Página 1 de 33Documento33 páginasPágina 1 de 33asascaptacaoAinda não há avaliações

- Irs 2014 Apeca-Versao 2Documento636 páginasIrs 2014 Apeca-Versao 2Rui FariaAinda não há avaliações

- GF 54 2 DGSSDocumento3 páginasGF 54 2 DGSSCláudia FrazãoAinda não há avaliações

- GF 54 2Documento3 páginasGF 54 2luisfilipepereiradossantos0Ainda não há avaliações

- Direitos Portadores de EMDocumento27 páginasDireitos Portadores de EMRaquel NevesAinda não há avaliações

- DMED - Veja Prazo e Quem É Obrigado A Entregar - Blog - ArquiveiDocumento22 páginasDMED - Veja Prazo e Quem É Obrigado A Entregar - Blog - ArquiveiJose SilvaAinda não há avaliações

- AP3 - SISTEMAS OP. DE OBRIG. ACESS. EnviarDocumento13 páginasAP3 - SISTEMAS OP. DE OBRIG. ACESS. EnviarCaroline CostaAinda não há avaliações

- Guia de Boas Praticas Fiscais para o Setor Da Restauração e SimilaresDocumento32 páginasGuia de Boas Praticas Fiscais para o Setor Da Restauração e SimilaresJorgeGonçalves100% (1)

- Relação de Documentos Novas Inscricoes Universidade GratuitaDocumento6 páginasRelação de Documentos Novas Inscricoes Universidade GratuitaMaria Eduarda Marques Da SilvaAinda não há avaliações

- Ajuda Dirf 2022Documento74 páginasAjuda Dirf 2022Rafael GalvãoAinda não há avaliações

- Rendimento Social de InserçãoDocumento7 páginasRendimento Social de InserçãoSérgioFonsecaAinda não há avaliações

- Rsi 28 2 DGSSDocumento2 páginasRsi 28 2 DGSSHelsiuAinda não há avaliações

- MG 8 2 DGSSDocumento2 páginasMG 8 2 DGSSJOSE PAIVAAinda não há avaliações

- Medida Apoio Extraordinario A FamiliasDocumento8 páginasMedida Apoio Extraordinario A FamiliasRuben CostaAinda não há avaliações

- Anuais 2013Documento38 páginasAnuais 2013Walmir José Soares JuniorAinda não há avaliações

- 8003 Presta Social Inclusao 2019Documento27 páginas8003 Presta Social Inclusao 2019Filipe CondeAinda não há avaliações

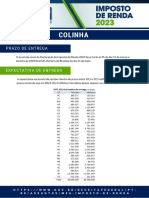

- Colinha Ir 2023Documento5 páginasColinha Ir 2023CAROLAinda não há avaliações

- Retenções Das Entidades Publicas Federais Parte IIIDocumento4 páginasRetenções Das Entidades Publicas Federais Parte IIImauricio.goncaloAinda não há avaliações

- Iss Cod RetençaoDocumento18 páginasIss Cod RetençaojanainaAinda não há avaliações

- Anexo III DOCUMENTACAODocumento5 páginasAnexo III DOCUMENTACAOEros FernandesAinda não há avaliações

- IRPSDocumento7 páginasIRPSFrancisco vambeAinda não há avaliações

- Boletim - Informativo - Contribuicao - Previdenciaria SNADocumento3 páginasBoletim - Informativo - Contribuicao - Previdenciaria SNApatympsAinda não há avaliações

- Medida Apoio Fiscal-Regime Fiscal para ex-residentes-Artigo12doCIRSDocumento6 páginasMedida Apoio Fiscal-Regime Fiscal para ex-residentes-Artigo12doCIRSJoão GasopoAinda não há avaliações

- Auxílio SaúdeDocumento4 páginasAuxílio Saúderebeccaasantos9211Ainda não há avaliações

- Apostila PIS COFINSDocumento36 páginasApostila PIS COFINSAmanda NovaesAinda não há avaliações

- Orientacoes DEFESA BPCDocumento9 páginasOrientacoes DEFESA BPClarissalessa21Ainda não há avaliações

- Caso Vi Tax MootDocumento5 páginasCaso Vi Tax Mootdireitoemarxismo pucAinda não há avaliações

- Slides Marzalem LimaDocumento21 páginasSlides Marzalem LimahenriqueAinda não há avaliações

- IRPF - Declaração Do Imposto de Renda de Pessoa Física (DIRPF) - Despesas Médicas - Roteiro de ProcedimentosDocumento5 páginasIRPF - Declaração Do Imposto de Renda de Pessoa Física (DIRPF) - Despesas Médicas - Roteiro de ProcedimentosCelio SilvaAinda não há avaliações

- Rsi 1 2 DGSSDocumento4 páginasRsi 1 2 DGSSSara SilvaAinda não há avaliações

- Rend Rec Acumuladamente - Manual DirfDocumento3 páginasRend Rec Acumuladamente - Manual DirfselmaAinda não há avaliações

- Perguntas e Respostas DeSTDA v4Documento3 páginasPerguntas e Respostas DeSTDA v4swot96601579Ainda não há avaliações

- Convencao Coletiva de Trabalho 2020-1-1Documento28 páginasConvencao Coletiva de Trabalho 2020-1-1JailsonAinda não há avaliações

- Portal Das Finanças - Questões Frequentes01Documento7 páginasPortal Das Finanças - Questões Frequentes01janastarr99Ainda não há avaliações

- Rendimento Social de InserçãoDocumento6 páginasRendimento Social de Inserçãomariana carvalhoAinda não há avaliações

- 8003 Presta Social InclusaoDocumento39 páginas8003 Presta Social InclusaoMarisa MontesAinda não há avaliações

- Roteiro Operacional Novo Inss BMGDocumento11 páginasRoteiro Operacional Novo Inss BMGAntônio Carlos Vieira FilhoAinda não há avaliações

- SC COSIT N. 32 - 2024Documento6 páginasSC COSIT N. 32 - 2024Afrânio SampaioAinda não há avaliações

- Guia Completo para Aquisição de Carros Com Isenção de IPIDocumento9 páginasGuia Completo para Aquisição de Carros Com Isenção de IPIabiazattiAinda não há avaliações

- Acordo Coletivo Cau MT 2019 2020 CaubrDocumento14 páginasAcordo Coletivo Cau MT 2019 2020 CaubrFernando MartinsAinda não há avaliações

- COMPROVANTE DE RENDIMENTOS - Valores Pagos A Pessoas FísicasDocumento9 páginasCOMPROVANTE DE RENDIMENTOS - Valores Pagos A Pessoas FísicasDiego GerhardtAinda não há avaliações

- Litigio Zero Perguntas e RespostasDocumento5 páginasLitigio Zero Perguntas e RespostasFelipeAinda não há avaliações

- Curso IRPF2021Documento85 páginasCurso IRPF2021AdelfiomendoncamouraAinda não há avaliações

- Instruções-01-2020 - Atualizadas Conforme Resolução 23 2022 - VERSÃO COMPILADA Rev 010223Documento190 páginasInstruções-01-2020 - Atualizadas Conforme Resolução 23 2022 - VERSÃO COMPILADA Rev 010223Marcos WilkerAinda não há avaliações

- Orientações Sobre Mudanças No BPC - Suspesão e Bloqueio Do Benefício Pelo INSSDocumento9 páginasOrientações Sobre Mudanças No BPC - Suspesão e Bloqueio Do Benefício Pelo INSSHelder DinizAinda não há avaliações

- Aula 03Documento27 páginasAula 03femoco2206Ainda não há avaliações

- Orientacoes Sobre Declaracao de Imposto de Renda Isento Por Motivo de SaudeDocumento2 páginasOrientacoes Sobre Declaracao de Imposto de Renda Isento Por Motivo de SaudeLuís Carlos CostaAinda não há avaliações

- Guia Prático IRPF 2024Documento10 páginasGuia Prático IRPF 2024Vanessa BarrettoAinda não há avaliações

- Convenção Sindicomerciários 2021-2023Documento22 páginasConvenção Sindicomerciários 2021-2023Bruna FerreiraAinda não há avaliações

- IRPSDocumento4 páginasIRPSpedro ayaneAinda não há avaliações

- Doze Contribuições Mensais Acidente de Qualquer Natureza Doenças Que Constam em ListaDocumento11 páginasDoze Contribuições Mensais Acidente de Qualquer Natureza Doenças Que Constam em ListaMarya JordanaAinda não há avaliações

- 8003 Presta Social InclusaoDocumento38 páginas8003 Presta Social InclusaoRaul GonçalvesAinda não há avaliações

- Imposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaNo EverandImposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaAinda não há avaliações

- Decreto-Lei 93:2018, 2018-11-13 - DREDocumento58 páginasDecreto-Lei 93:2018, 2018-11-13 - DREDelazurcAinda não há avaliações

- Https WWW - Portaldasfinancas.gov - PT PT External BinaryDocumento2 páginasHttps WWW - Portaldasfinancas.gov - PT PT External BinaryGonaloPinhalAinda não há avaliações

- Dci 201312 Jtsco-20133469377Documento1 páginaDci 201312 Jtsco-20133469377Rita de AlmeidaAinda não há avaliações

- IUCDocumento30 páginasIUCPaula SilvaAinda não há avaliações

- Com Prov Guia Paga Men To IucDocumento2 páginasCom Prov Guia Paga Men To IucArmindoMachadoAinda não há avaliações

- Comprovguiapagamento IUCDocumento2 páginasComprovguiapagamento IUCsebastianas LrAinda não há avaliações

- Abate VeiculosDocumento3 páginasAbate VeiculospemacopeAinda não há avaliações

- 6584 - (2) Planeamento E Das Infraestruturas: Decreto-Lei N.º 152-A/2017Documento11 páginas6584 - (2) Planeamento E Das Infraestruturas: Decreto-Lei N.º 152-A/2017InfoaAuto Legalização AutomóvelAinda não há avaliações

- Folheto Info Pessoas Com DeficienciaDocumento14 páginasFolheto Info Pessoas Com DeficienciaLuis CarreiraAinda não há avaliações

- comprovguiapagamentoIUC PDFDocumento2 páginascomprovguiapagamentoIUC PDFAnonymous C9ird7ZkPAinda não há avaliações

- guiapagamentoIUC PDFDocumento2 páginasguiapagamentoIUC PDFmelon meloniAinda não há avaliações

- External BinaryDocumento2 páginasExternal Binaryanon_634598Ainda não há avaliações

- Oficio Circulado 40113 2016Documento5 páginasOficio Circulado 40113 2016fmtocnetAinda não há avaliações

- Guia Paga Men To IucDocumento2 páginasGuia Paga Men To IucTic TamelAinda não há avaliações

- Analise Do Acordão - Alcir CunhaDocumento3 páginasAnalise Do Acordão - Alcir CunhaAlcir CunhaAinda não há avaliações

- Dci 202003 Lqiuc-20209140000015044407Documento1 páginaDci 202003 Lqiuc-20209140000015044407Tiago PinhoAinda não há avaliações

- Guia Paga Men To IucDocumento2 páginasGuia Paga Men To IucHenrique MilheiroAinda não há avaliações

- guiapagamentoIUC PDFDocumento2 páginasguiapagamentoIUC PDFfilipeAinda não há avaliações

- Direitos Portadores de EMDocumento27 páginasDireitos Portadores de EMRaquel NevesAinda não há avaliações

- Guia Paga Men To IucDocumento2 páginasGuia Paga Men To IucLuís AlmeidaAinda não há avaliações

- Decreto-Lei 93-2018Documento27 páginasDecreto-Lei 93-2018Filipe FigueiredoAinda não há avaliações

- Slides Liquidação Iuc v4 20140317Documento32 páginasSlides Liquidação Iuc v4 20140317krilinX0Ainda não há avaliações