Escolar Documentos

Profissional Documentos

Cultura Documentos

Aula 02 - Ciclo Orçamentário e Créditos Adicionais

Enviado por

andersonprimedfDireitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Aula 02 - Ciclo Orçamentário e Créditos Adicionais

Enviado por

andersonprimedfDireitos autorais:

Formatos disponíveis

Curso de AFO (STJ) Analista Jud.

-Administrativa (Pacote)

Aula 02 - Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

Aula 2

Olá pessoal. Vamos seguindo?

Sumário

Ciclo Orçamentário e Créditos Adicionais ................................. 01

Questões .......................................................................................... 21

Vale a Pena Estudar de Novo ....................................................... 36

Mapas Mentais ................................................................................ 37

Bibliografia ......................................................................................42

Exercícios Trabalhados ............................................................... 42

Gabarito ......................................................................................... 49

1.4 Ciclo orçamentário. 1.5 Processo orçamentário. 2.5

Outros planos e programas. 2.6 Sistema e processo de

orçamentação. 3 Programação e execução orçamentária e

financeira. 3.1 Descentralização orçamentária e financeira.

3.2 Acompanhamento da execução. 2.9 Créditos ordinários e

adicionais.

O item 2.5 foi ministrado na aula 1.

Ciclo Orçamentário é um processo contínuo, dinâmico e flexíve l, formado pela

elaboração/planejamento, discussão/aprovação, execução e controle/ava liação

da Lei Orçamentária.

www.pontodosconcursos.com.br I Profs. Vinicius Ribeiro e Allan Mendes 1

Curso de AFO (STJ) Analista Jud. -Administrativa (Pacote)

Aula 02 - Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

Elaboração

Avaliação Aprovação

Execução

Essa é a forma clássica de apresentação do ciclo orçamentário, contudo,

principalmente nas provas do CESPE, vocês precisam conhecer o ciclo

orçamentário ampliado.

Uma vez que o ciclo orçamentário também envolve a Lei de Diretrizes

Orçamentárias - LDO - e o Plano Plurianua l - PPA, a partir da Constituição de

1988, esse ciclo se estende em oito fases, quais sejam:

• formulação do planejamento plurianual, pelo Executivo;

• apreciação e adequação do plano, pelo Legislativo;

• proposição de metas e prioridades para a administração e da política de

alocação de recursos pelo Executivo;

• apreciação e adequação da LDO, pelo Legislativo;

• elaboração da proposta de orçamento, pelo Executivo;

• apreciação, adequação e autorização legislativa;

• execução dos orçamentos aprovados;

• avaliação da execução e julgamento das contas.

Essa abordagem com 8 fases é de autoria do Consultor de Orçamento da

Câmara dos Deputados, o Sr. Osvaldo Sanches, recentemente aposentado do

órgão.

Tais fases são insuscetíveis de aglutinação, dado que cada uma possui

ritmo próprio, finalidade distinta e periodicidade definida.

Diferentemente da Lei Orçamentária Anua l que possui duração de um exercício,

coincidindo com o ano civi l, o ciclo orçamentário não se limita ao período de

www.pontodosconcursos.com.br I Profs. Vinicius Ribeiro e Allan Mendes 2

Curso de AFO (STJ) Analista Jud. -Administrativa (Pacote)

Aula 02 - Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

um ano, pois, como vimos, envolve todas as etapas anteriores e posteriores à

execução orçamentária e financeira do orçamento.

1) (CESPE MPU 2010) As principais etapas do ciclo orçamentário são:

elaboração da proposta orçamentária; discussão, votação e aprovação

da lei orçamentária; execução orçamentária e controle e avaliação da

execução orçamentária.

Estão descritas as etapas do ciclo orçamentário de forma correta:

elaboração/planejamento, discussão/aprovação, execução e controle/avaliação.

Gabarito: e

2) (CESPE STF 2013) Nos termos da CF, o ciclo orçamentário desdobra-

se em oito fases, cada uma com ritmo próprio, finalidade distinta e

periodicidade definida.

Ok. As fases do ciclo orçamentário são insuscetíveis de aglutinação, dado que

cada uma possui ritmo próprio, final idade distinta e periodicidade definida.

Dessa forma, não podemos aglutinar em uma fase a elaboração da LDO e da

LOA, pois ocorrem em momentos distintos e com objetivos diversos.

Portanto, questão CORRETA.

Gabarito: e

ELABORAÇÃO

O processo de elaboração do projeto de Lei Orçamentária Anua l bem como de

outros planos e programas ocorre no âmbito do Sistema de Planejamento e de

Orçamento Federal, visto na aula anterior, compreendendo um conjunto

articulado de tarefas complexas e um cronograma gerencia l e operacional com

especificação de etapas, de produtos e da participação dos agentes. Esse

processo compreende a participação dos órgãos central, setoriais e das UOs

www.pontodosconcursos.com.br I Profs. Vinicius Ribeiro e Allan Mendes 3

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

(Unidades Orçamentárias), o que pressupõe a constante necessidade de

tomada de decisões nos seus vários níveis.

A elaboração e apresentação da proposta das Leis Orçamentárias, PPA, LDO e

LOA, são competência exclusiva do Chefe do Poder Executivo. Assim não pode

um parlamentar ou mesmo o Presidente do Supremo Tribunal Federal

apresentar o projeto de Lei Orçamentária Anual ao Congresso.

Os demais Poderes, Ministério Público e Tribunal de Contas encaminharão suas

propostas orçamentárias para o Poder Executivo, dentro dos limites impostos

pela LDO.

O Poder Executivo consolidará as propostas orçamentárias dos demais poderes

(Legislativo, Judiciário, Ministério Público e Tribunal de Contas) e irá apresentá-

las ao Congresso Nacional na forma de um único projeto de Lei.

Esse sistema de elaboração do orçamento anual é gerido na esfera Federal pela

Secretária de Orçamento Federal – SOF, compreendendo ainda as Unidades

Setoriais e as Unidades Orçamentárias.

Caberá à SOF definir as estratégias e diretrizes do processo de elaboração da

LOA. Nesse sentido, as setoriais e unidades orçamentárias dos outros Poderes

e órgãos estarão vinculadas tecnicamente as diretrizes da SOF, apesar de não

estarem vinculadas hierarquicamente.

As setoriais são responsáveis por unificar as propostas das unidades

orçamentárias de um mesmo órgão ou poder, repassando esses dados à SOF

até trinta dias antes do prazo final de apresentação da proposta orçamentária.

Caso os demais Poderes, Ministério Público e Tribunal de Contas não

encaminharem as suas propostas no prazo acima, o Poder Executivo

considerará como proposta a Lei Orçamentária vigente, ajustando-a aos limites

impostos pela LDO aprovada.

Constitui unidade orçamentária o agrupamento de serviços subordinados ao

mesmo órgão ou repartição a que serão consignadas dotações próprias.

O Sistema Integrado de Planejamento e Orçamento – SIOP é o sistema de

informação utilizado na esfera federal no processo orçamentário.

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 4

Curso de AFO (STJ) Analista Jud. -Administrativa (Pacote)

Aula 02 - Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

Com o SIOP, os órgãos centrais, setoriais e as unidades orçamentárias do

Governo Federa l passam a ter um único sistema para alimentar e atua lizar o

cadastro de programas e ações .

Ele é utilizado para:

I - elaboração do Projeto de Lei de Diretrizes Orçamentárias;

II - elaboração do Projeto de Lei Orçamentária Anual;

III - elaboração e revisão do Projeto de Lei do Plano Plurianual;

IV - alterações orçamentárias: ferramentas para permitir os ajustes

necessários ao orçamento durante a execução: créditos suplementares,

créditos especiais, créditos extraordinários e ajustes em classificações;

V - acompanhamento das Estatais: ferramentas para permitir acompanhar a

execução orçamentária das Empresas Estatais; e

VI - acompanhamento orçamentário: ferramentas para permitir o registro

físico das Ações orçamentárias da União.

No SIOP, as Setoriais juntamente com a UOs, a partir dos referenciais

monetários definidos, irão realizar o detalhamento da proposta orçamentária

em consonância com a estrutura programática, em programas, com

detalhamento das respectivas atividades, projetos e operações especiais

(serão vistos com mais detalhe na aula sobre classificação da

clespesa).

De acordo com o MTO 2016, o processo de detalhamento da proposta setorial,

via SIOP, compreende três etapas (momentos) decisórias: UO (Unidade

Orçamentária), órgão setorial e Órgão Central. Cada momento é tratado

exclusivamente pelos atores orçamentários responsáveis pela respectiva etapa

decisória e não pode ser comparti lhado, o que confere privacidade e segurança

aos dados.

De maneira geral, podemos dividir a Elaboração da Proposta Orçamentária em

quatro fases : Planejamento (Diretrizes e Objetivos), Programação

(definição das atividades necessárias para atingir os objetivos), Projeto

(definição dos insumos - materiais e mão de obra - para real izar as atividades)

www.pontodosconcursos.com.br I Profs. Vinicius Ribeiro e Allan Mendes 5

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

e Orçamentação (definição dos custos e recursos para a execução de

projetos, os quais devem conter a definição da quantidade de produto a ser

ofertado à sociedade ao final de seu período de execução).

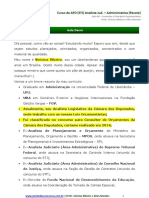

Abaixo, segue fluxograma do processo de elaboração da proposta orçamentária

com seus atores e missões, retirado do MTO/2016:

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 6

Curso de AFO (STJ) Analista Jud. -Administrativa (Pacote)

Aula 02 - Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

SOJ' ÓRGÃO UNIDADE liPlPR

SI.TOR.l.i\L ORÇAME.NT.WA

PltO?OSTA

PROG'.RA:Pi!AS:

-:tr•

:- su'bittalo

- - - - - -

Co::n,ot:iJh"'

Valida

Propoit!.

~ !

www.pontodosconcursos.com.br I Profs. Vinicius Ribeiro e Allan Mendes 7

Curso de AFO (STJ) Analista Jud. -Administrativa (Pacote)

Aula 02 - Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

3) (CESPE TC-DF 2014) Para a elaboração da proposta orçamentária

no governo federal, os órgãos setoriais e as unidades orçamentárias

devem utilizar o Sistema Integrado de Planejamento e Orçamento.

Exato. O Sistema Integrado de Planejamento e Orçamento - SIOP é o sistema

utilizado na esfera federal para elaboração, acompanhamento e avaliação de

planos, programas e orçamentos.

Gabarito: e

4) (CESPE CGE-PI 2015) No processo de elaboração do orçamento,

seguindo o modelo federal, o detalhamento da proposta setorial

compreende momentos em que os agentes compartilham os dados e as

informações de cada etapa decisória, visando imprimir credibilidade ao

planejamento.

Errado, de acordo com o MTO 2016, o processo de detalhamento da proposta

setorial, via SIOP, compreende três et apas/momento decisórias: UO (Unidade

Orçamentária), órgão setoria l e Órgão Central. Cada momento é tratado

excl usivamente pelos atores orçamentários responsáveis pela respectiva etapa

decisória e não pode ser compartilhado, o que confere privacidade e segurança

aos dados.

\ ~

Passada a etapa/momento decisório, o órgão e unidade poderão, ainda,

consultar os dados encaminhados ou, excepcionalmente, alterar apenas os

textos referentes à justificativa de sua programação.

Gabarito: E

5) (CESPE CGE-PI 2015) Na técnica de elaboração do orçamento

público, a orçamentação diz respeito aos valores financeiros de custos

e recursos disponíveis para a execução de projetos, os quais devem

conter a definição da quantidade de produto a ser ofertado à sociedade

ao final de seu período de execução.

www.pontodosconcursos.com.br I Profs. Vinicius Ribeiro e Allan Mendes 8

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

A orçamentação é a última etapa do processo de elaboração, sendo nessa

etapa feita a alocação dos recursos para colocar em prática a ação

governamental.

Gabarito: C

APROVAÇÃO

Finalizada a elaboração da Proposta, essa será apresentada ao Congresso

Nacional por meio de Mensagem Presidencial (instrumento oficial de

comunicação entre Presidente e Congresso), devendo conter:

I - resumo da política econômica do País e análise da conjuntura econômica,

com indicação do cenário macroeconômico e suas implicações sobre a proposta

orçamentária;

II - resumo das políticas setoriais do governo;

III - avaliação das necessidades de financiamento do Governo Central

relativas aos Orçamentos Fiscal e da Seguridade Social, evidenciando a

metodologia de cálculo e os parâmetros utilizados;

IV - indicação do órgão que apurará os resultados primário e nominal, para fins

de avaliação do cumprimento das metas;

V - justificativa da estimativa e da fixação, respectivamente, da receita e da

despesa; e

VI - demonstrativo sintético, por empresa, do Orçamento de Investimento das

Estatais (Programa de Dispêndios Globais), informando as fontes de

financiamento, bem como a previsão da sua respectiva aplicação, e o resultado

primário dessas empresas com a metodologia de apuração do resultado.

A proposta orçamentária, apesar da sua natureza de lei ordinária, possui rito

especial. Ela é discutida concomitantemente em ambas as casas do Congresso

Nacional (na forma do regimento comum do Congresso Nacional), na Comissão

Mista de Planos, Orçamentos Públicos e Fiscalização, prevista na Constituição.

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 9

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

Ao contrário ao que ocorre em outras tramitações legislativas, as emendas

parlamentares serão todas apresentadas nessa comissão mista, que ficará

responsável por analisá-las e emitir parecer.

Qualquer emenda ao PLOA e a outros planos e programas deverá ser

apresentada à Comissão de Orçamentos. Para ser aprovada, a emenda deverá,

nos ditames constitucionais, seguir os seguintes preceitos:

Sejam compatíveis com PPA e LDO;

Indiquem os recursos necessários, admitidos apenas os provenientes de

anulação de despesa, excluídas as que incidam sobre:

o Dotações para pessoal e seus encargos;

o Serviço da dívida;

o Transferências tributárias constitucionais;

Sejam relacionadas com a correção de erros ou omissões ou com

dispositivos do texto do PLOA.

As emendas apresentadas no Congresso podem ser individuais de cada

parlamentar, de comissão (das comissões existentes na Câmara e no Senado)

ou de bancada estadual.

Nesse ponto, é importante lembrar que as emendas também poderão alterar

as previsões da receita, desde que apresente os cálculos que sustentem a

revisão dos valores anteriormente definidos, e retificar incorreções e erros na

redação da LOA.

Os recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei

orçamentária anual, ficarem sem despesas correspondentes poderão ser

utilizados, conforme o caso, mediante créditos especiais ou suplementares,

com prévia e específica autorização legislativa.

É permitida a proposta de emenda ou modificação de algum projeto caso este

ainda não tenha sido analisado pela Comissão Mista de Orçamento.

E se o Chefe do Poder Executivo, nosso Presidente da República, desejar

realizar uma alteração no projeto de lei, será possível? Sim, a Constituição

determina que o Presidente poderá, por meio TAMBÉM de Mensagem ao

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 10

Curso de AFO (STJ) Analista Jud. -Administrativa (Pacote)

Aula 02 - Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

Congresso Nacional, modificar o projeto, desde que não tenha se iniciado

votação sobre aquele item na Comissão Mista.

6) (CESPE TCU 2007) As emendas ao projeto de lei do orçamento anual

ou aos projetos que o modifiquem somente podem ser aprovadas caso

sejam compatíveis com o plano plurianual (PPA) e com a lei das

diretrizes orçamentárias (LDO).

Correto! Uma das condições para as emendas apresentadas é que sejam

compatíveis com PPA e LDO.

Gabarito: e

7) (CESPE TRT 10ª Região 2013) As emendas orçamentárias, que só

podem ser aprovadas caso estejam de acordo com o PPA e a LDO,

constituem um importante instrumento do Poder Legislativo para

influenciar a alocação de recursos públicos.

Seja na função de representante dos Estados/DF (Senadores) ou do povo

(Deputados), os parlamentares, por meio das emendas, buscarão alocar os

recursos para atenderem os pleitos dos seus assistidos, constituindo a emenda

ao orçamento importante instrumento do Poder Legislativo.

A importância desse tema pode ser demonstrada pela promulgação da Emenda

Constitucional n. 86, que trata do orçamento imposit ivo, que tornou as

emendas individuais dos parlamentares de execução obrigatória.

Gabarito: e

EXECUÇÃO

Após a etapa de discussão e aprovação da Lei Orçamentária, iniciam-se as

rotinas para viabilizar a execução do orçamento. Assim, trinta dias após

aprovação da Lei Orçamentária Anual, conforme disposto no art. 8º da LRF, o

www.pontodosconcursos.com.br I Profs. Vinicius Ribeiro e Allan Mendes 11

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

Poder Executivo publicará cronograma mensal de desembolsos de recursos

financeiros, por meio de Decreto.

Salvo as despesas com pessoal e encargos sociais, precatórios e sentenças

judiciais, os cronogramas anuais de desembolso mensal dos Poderes

Legislativo e Judiciário, do Ministério Público da União e da Defensoria Pública

da União serão repassados na forma de duodécimos. Isso está consignado no §

2º do art. 51 da Lei nº 13.080/2015 (LDO 2015).

De acordo com a Lei de Responsabilidade Fiscal, bimestralmente todos os

poderes deverão verificar a compatibilidade entre os recursos financeiros

disponíveis e a execução orçamentária.

Caso seja verificada a possibilidade de incompatibilidade desse sistema, cada

Poder deverá preceder contingenciamento de despesas/empenhos, até que o

fluxo se reestabeleça. À medida que o fluxo se reestabelecer, deverá se

proceder o descontigenciamento proporcionalmente a essa recuperação.

O Poder Executivo publicará, até trinta dias após o encerramento de cada

bimestre, relatório resumido da execução orçamentária, abrangendo todos os

Poderes e o Ministério Público.

Observa-se que a finalidade do decreto de programação orçamentária e

financeira e de limitação de empenho e movimentação financeira

(contingenciamento) é garantir o cumprimento das metas de resultados fiscais

e de obter maior controle sobre os gastos públicos.

Na esfera federal esse processo é gerido pelo Sistema de Administração

Financeira Federal, sendo composto pela Secretaria do Tesouro Nacional (STN),

como órgão central do sistema, e pelos órgãos setoriais.

Próximo passo para viabilizar a execução do orçamento é providenciar que os

créditos orçamentários e os recursos financeiros estejam disponíveis para as

unidades executoras.

Quando tratamos de orçamento utilizamos o termo crédito, já quando tratamos

de financeiro utilizamos o termo recurso.

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 12

Curso de AFO (STJ) Analista Jud. -Administrativa (Pacote)

Aula 02 - Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

A transferência inicial de recursos financeiros do órgão central do Sistema

Financeiro às unidades setoriais é conhecida como Cota . A transferência desses

recursos aos órgãos da mesma estrutura é conhecida como Sub-repasse . Já

quando o recurso é transferido para outro órgão orçamentário essa transação é

conhecida como Repasse.

Vamos lá ...

• Transferência de recursos às unidades

setoriais

Sub-repasse • Transferências de recursos aos órgãos

relacionados

Repasse • Transferência de recursos para outro órgão

orçamentário

Para os Créditos Orçamentários os nomes são outros. Dotação é a

transferência do crédito inicial. Provisão é a descentralização interna de

orçamento, sendo a resposta da nossa questão. E Destaque é a

descentralização para outro órgão.

Então vamos lá de novo:

• Transferência do crédito inicial

• descentralização interna de orçamento

Destaque • descentralização para outro órgão

O Sistema Integrado de Admin istração Federa l (SIAFI) é o sistema de

informação utilizado na esfera federa l para controle diário da execução

orçamentária, financeira e patrimonial dos órgãos da Admin istração Pública,

tendo como objetivos :

1 - Prover os Órgãos da Administração Pública de mecanismos adequados ao

controle diário da execução orçamentária, financeira e contábil;

www.pontodosconcursos.com.br I Profs. Vinicius Ribeiro e Allan Mendes 13

Curso de AFO (STJ) Analista Jud. -Administrativa (Pacote)

Aula 02 - Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

2 - Fornecer meios para agil izar a programação financeira, otimizando a

utilização dos recursos do Tesouro Nacional, através da unificação dos recursos

de caixa do Governo Federal;

3 - Permitir que a Contabilidade Aplicada à Adm inistração Pública seja fonte

segura e tempestiva de informações gerenciais para todos os níveis da

Adm inistração Pública;

4 - Integrar e compatibilizar as informações no âmbito do Governo Federal;

5 - Proporcionar a transparência dos gastos públicos.

E se o orçamento não foi aprovado, como fica a execução? Anualmente, a LDO

aprovada prevê que, nos casos de a proposta orçamentária anual não for

aprovada no prazo estipulado, algumas despesas de caráter inadiáveis e outras

que são elencadas na LDO poderão ser executadas até que o projeto seja

aprovado.

É o que diz o art. 53 da LDO atual. Veja:

Art. 53. Se o Projeto de Lei Orçamentária de 2015 não for sancionado pelo

Presidente da República até 31 de dezembro de 2014, a programação dele

constante poderá ser executada para o atendimento de (Vejamos alguns

exemplos):

• ações de prevenção a desastres classificadas na subfunção Defesa Civil;

• formação de estoques públicos vinculados ao programa de garantia dos

preços mínimos;

• real ização de eleições e continuidade da implantação do sistema de

automação de identificação biométrica de eleitores pela Justiça Eleitoral;

• concessão de financiamento ao estudante;

• outras despesas correntes de caráter inadiável, até o limite de um doze

avos do valor previsto, multi plicado pelo número de meses decorridos

até a publicação da respectiva Lei .

www.pontodosconcursos.com.br I Profs. Vinicius Ribeiro e Allan Mendes 14

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

8) (CESPE MPU 2015) A programação financeira tem o objetivo de

ajustar o ritmo de execução do PPA ao fluxo provável de recursos

financeiros, de modo a executar os programas de trabalho.

A finalidade da programação financeira não é garantir a execução do PPA, mas

garantir recursos para a liquidação dos compromissos assumidos decorrentes

da execução da Lei Orçamentária Anual.

Gabarito: E

9) (CESPE MPU 2015) A programação orçamentária e financeira

consiste na compatibilização do fluxo dos pagamentos com o fluxo dos

recebimentos, visando o ajuste da despesa fixada às novas projeções

de resultados e da arrecadação.

Conceito exato da finalidade da programação orçamentária e financeira.

Gabarito: C

10) (CESPE CGE-PI 2015) No âmbito do Poder Executivo federal, o

decreto de programação financeira pode ser modificado, desde que

respeitados os limites consignados no orçamento anual.

Exato. De acordo com o Manual do SIAFI da STN, respeitados os limites

consignados no Orçamento Anual, o Decreto de programação financeira pode

ser modificado pela SOF/MPOG mediante solicitação efetivada até 31 de

outubro do exercício financeiro pelo Ministro de Estado interessado, no âmbito

do Poder Executivo.

Gabarito: C

11) (CESPE MPU 2015) A transferência de créditos orçamentários de

um órgão público a outro órgão que esteja em ministério ou estrutura

administrativa diferente deve ser feita por meio de repasse.

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 15

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

Quando tratamos da transferência de créditos orçamentários de um órgão para

outro de outra estrutura usamos o termo DESTAQUE. O repasse é utilizado na

transferência de recursos financeiros.

Gabarito: E

CONTROLE

O Controle e Avaliação são classificados dependendo do órgão ou entidade que

exerce a fiscalização. Assim, quando o controlador for do mesmo Poder, o

controle será considerado interno (CGU controlando o MEC), quando o controle

for realizado por uma entidade externa aquele Poder (TCU controlando o MEC),

o controle será externo.

Apesar de ser considerado a última etapa do ciclo orçamentário, o controle e

avaliação do orçamento não precisam esperar o fim da execução orçamentária

para acontecer. Atualmente, o controle pode ser prévio (antes), concomitante

(durante) ou posterior (depois) à execução do orçamento.

O controle externo da União e das entidades da administração direta e indireta,

quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e

renúncia de receitas, será exercido pelo Congresso Nacional, com auxílio do

Tribunal de Contas da União.

Quanto ao controle interno, cada um dos Poderes (Executivo, Legislativo e

Judiciário) deve manter uma estrutura de controle interno, que, como o próprio

nome já indica, se refere à fiscalização dos atos de cada Poder, por uma

unidade ou sistema dentro da estrutura daquele Poder.

São objetivos do Controle Interno:

• avaliar o cumprimento das metas previstas no plano plurianual, a

execução dos programas de governo e dos orçamentos da União;

• comprovar a legalidade e avaliar os resultados, quanto à eficácia e

eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e

entidades da administração federal, bem como da aplicação de recursos

públicos por entidades de direito privado;

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 16

Curso de AFO (STJ) Analista Jud. -Administrativa (Pacote)

Aula 02 - Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

• exercer o controle das operações de crédito, avais e garantias, bem como

dos direitos e haveres da União;

• apoiar o controle externo no exercício de sua missão institucional.

As pessoas responsáveis pelo controle interno de cada Poder, ao tomarem

conhecimento de qualquer irregularidade ou ilegalidade, devem comunicá-la ao

TCU, sob pena de responsabilidade solidária.

A responsabilidade solidária se contrapõe à responsabi lidade subsidiária. Na

subsidiária, o responsável tem o benefício de ordem. E o que significa isso?

Significa que o responsável subsidiário só será cobrado após a cobrança do

responsável principal. No caso da solidária, como não há benefício de ordem, o

responsável solidário poderá ser cobrado primeiro, não há ordem de cobrança.

Desta forma, caso o servidor da área de controle interno não comunique uma

irregularidade ao TCU, poderá vir a ressarcir os cofres públicos,

independentemente da cobrança do responsável pela irregularidade.

Qualquer cidadão, partido político, associação ou sindicato também poderá

também denunciar irregularidades e ilegalidades ao TCU. Atenção!

Diferentemente da pessoa responsável pelo controle interno, que é obrigado a

fazer essa comunicação, para essas outras pessoas, trata-se de faculdade, não

havendo responsabilização pela sua inércia.

f: ~

12) (CESPE MTE 2014) No momento da promulgação da lei

orçamentária anual, encerra-se a participação do Congresso Nacional

no ciclo orçamentário.

Depois da promulgação da lei orçamentária anual, durante a execução do

orçamento e depois, o Congresso Nacional é responsáve l por realizar o controle

externo desses gastos. Desta forma, a questão erra ao afirmar que a

participação do Congresso Naciona l se encerra com a promulgação da LOA.

www.pontodosconcursos.com.br I Profs. Vinicius Ribeiro e Allan Mendes 17

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

Gabarito: E

2.8 Créditos ordinários e adicionais.

Durante a execução do orçamento, é possível que ocorram situações não

previstas em sua fase de elaboração. Considerando isso, estão previstos a

utilização de créditos adicionais.

Temos três tipos de créditos adicionais:

Suplementares: destinados a reforço de dotação orçamentária, são

utilizados nos casos em que o crédito inicial foi insuficiente para cobrir a

despesa realizada. (Autorizados por lei e abertos mediante Decreto)

Especiais: destinados a despesas para as quais não haja dotação

orçamentária específica. (Autorizados por lei e abertos mediante Decreto)

Extraordinários: destinados a despesas imprevisíveis e urgentes, como

em caso de guerra, comoção interna ou calamidade pública. (Abertos

mediante Medida Provisória ou por Decreto nos entes que não possuem

MP)

Da mesma forma que os créditos ordinários (orçamento propriamente dito), os

projetos de créditos adicionais (que alteram o orçamento) serão analisados em

ambas as casas do Congresso Nacional (na forma do regimento comum do

Congresso Nacional), na Comissão Mista de Planos, Orçamentos Públicos e

Fiscalização.

Os créditos suplementares deverão ser aprovados por lei e abertos mediante

decreto. Conforme falamos na aula anterior, pode haver uma autorização

prévia na Lei Orçamentária Anual para emissão desses créditos adicionais

(apenas para os suplementares!).

Os créditos especiais, da mesma forma que nos créditos suplementares,

deverão ser autorizados por Lei e abertos por meio de Decreto. Contudo, as

LDOs que vêm sendo instituídas afirmam que a Lei que institui o crédito já é

responsável pela abertura do mesmo.

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 18

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

Os créditos, em regra geral, têm a sua vigência adstrita ao exercício financeiro.

Entretanto, os créditos especiais e os extraordinários possuem uma

peculiaridade: se o ato de autorização desses dois créditos for promulgado nos

últimos 4 meses do exercício, os créditos poderão ser reabertos nos limites de

seus saldos, sendo incorporados ao exercício subsequente.

Vejam, por exemplo, o Decreto sem número de 28/1/15:

Ementa: “reabre, em favor dos Ministérios da Defesa e da Integração Nacional,

crédito extraordinário no valor de R$ 560.000.000,00, aberto pela Medida

Provisória nº 666, de 30 de dezembro de 2014”.

“Art. 1º Fica reaberto, em favor dos Ministérios da Defesa e da Integração

Nacional, até o limite dos saldos apurados em 31 de dezembro de 2014, no

valor de R$ 560.000.000,00 (quinhentos e sessenta milhões de reais), crédito

extraordinário aberto pela Medida Provisória nº 666, de 30 de dezembro de

2014, para atender à programação constante do Anexo.”

O artigo 43 da Lei n° 4.320/64 determina que a abertura dos créditos

adicionais dependa necessariamente da existência de recursos disponíveis,

salvo para abertura de créditos extraordinários. Os recursos para abertura de

créditos adicionais advêm das seguintes fontes:

Excesso de arrecadação, computando-se a tendência do período e

excluindo-se os valores abertos com créditos extraordinários no

exercício;

Superávit Financeiro apurado no Balanço Patrimonial do Exercício

anterior, excluindo-se os créditos adicionais transferidos e computando-

se as operações de crédito a esses vinculados;

Operações de crédito, com exceção das Antecipações de Receita

Orçamentária;

Reserva de contingência;

Anulação total ou parcial de dotações orçamentárias ou de créditos

adicionais.

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 19

Curso de AFO (STJ) Analista Jud. -Administrativa (Pacote)

Aula 02 - Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

Créditos Adicionais

·-· ··-···-·

orçamentária

Final do exercício

financeiro

Despesas para as Final do exercício Autorizado por

quais não haja financeiro, salvo Lei, aberto por

Especial dotação se o ato de Decreto

orçamentária autorização for

específica promulgado nos

últimos quatro

meses daq uele

exercício, caso Medida

Despesas urgentes

em que, Provisória ou

e imprevisíveis

reabertos nos Decreto nos

(guerra, comoção

Extraordinário limites de seus entes que não

intestina,

saldos, serão t iverem

calamidade

incorporados ao previsão de

pública)

orçamento do MP

exercício

subsequente

13) {CESPE MPU 2015) O crédito para despesas urgentes, e não

incluídas no orçamento, realizadas em função da ocorrência de

calamidade pública, deverá ser aberto por meio de medida provisória.

Exato, são os créditos extraordinários, destinados a despesas imprevisíveis e

urgentes, como em caso de guerra, comoção interna ou ca lamidade pública .

(Abertos mediante Medida Provisória) .

Gabarito: e

14) {CESPE CGE-PI 2015) Créditos especiais e extraordinários são

abertos para inserir novas dotações orçamentárias na LOA, podendo

www.pontodosconcursos.com.br I Profs. Vinicius Ribeiro e Allan Mendes 20

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

ser transferidos para a continuidade da execução no exercício seguinte,

se a autorização do Poder Legislativo ocorrer no mês de novembro.

Como vimos, tratando-se de créditos especiais e extraordinários autorizados

nos últimos quatro meses do ano (setembro, outubro, novembro e dezembro)

os saldos poderão ser reabertos no exercício subsequente. Logo, correta nossa

questão.

Gabarito: C

Questões

15) (CESPE CGE-PI 2015) O projeto da lei orçamentária anual deve ser

encaminhado ao Congresso Nacional para exame por uma comissão

mista de deputados e senadores em até seis meses antes do

encerramento do exercício financeiro, de modo que sua devolução para

sanção ocorra até o encerramento da sessão legislativa, pois, caso

contrário, não haverá o recesso legislativo.

O Projeto de Lei Orçamentária é encaminhado até 31/8 (4 meses antes do

encerramento). Além disso, a disposição que trata da impossibilidade de

recesso legislativo é relativa à LDO.

Gabarito: E

16) (CESPE DEPEN 2015) Em observância ao princípio da separação de

poderes, o presidente da República não poderá propor modificações no

projeto de lei relativo ao PPA.

Até que seja iniciada a votação da parte que o Presidente deseja alterar, esse

poderá, por meio de mensagem ao Congresso Nacional, propor modificações

ao Projeto do PPA.

Gabarito: E

17) (CESPE DEPEN 2015) Se uma dotação orçamentária for cancelada

em decorrência de emenda parlamentar, e o valor da referida dotação

for destinado para uma despesa vetada pelo chefe do Poder Executivo,

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 21

Curso de AFO (STJ) Analista Jud. -Administrativa (Pacote)

Aula 02 - Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

esse valor poderá ser empregado para abertura de crédito especial

durante o exercício de vigência da lei que tenha sofrido o veto.

Certo. Os recursos que, em decorrência de veto, emenda ou rejeição do

projeto de lei orçamentária anual, fica rem sem despesas correspondentes

poderão ser utilizados, conforme o caso, mediante créditos especiais ou

suplementares, com prévia e específica autorização legislativa .

Gabarito: e

18) (CESPE DEPEN 2015) O ciclo orçamentário inicia-se com a

formulação do planejamento plurianual pelo Poder Executivo e

encerra-se com a avaliação da execução e do julgamento das contas.

Correto . O CESPE voltou a usar a teoria do ciclo orçamentário ampliado, veja :

• formula Ç.ão do planej amento_plurianual, pelo Executivo;

• apreciação e adequação do plano, pelo Legislativo;

• proposição de metas e prioridades para a administração e da política de

alocação de recursos pelo Ex ecutivo;

• apreciação e adequação da LDO, pelo Legislativo;

• elaboração da proposta de orçamento, pelo Executivo;

• apreciação, adequação e autorização legislativa;

• execução dos orçamentos aprovados;

• avaliaçã o da execuÇ.ão e j ulgamento das contas.

Gabarito: e

19) (CESPE DEPEN 2015) Compete ao Poder Legislativo propor, no

ciclo orçamentário, as metas e as prioridades para a administração

pública.

Nada disso. O Poder Executivo é o respon sável por propor as metas e

prioridades da Administração Pública, por meio da Lei de Diretrizes

Orçamentárias. Aqu i também há clara referência ao ciclo orçamentário

ampliado. Fique de olho!

Gabarito: E

www.pontodosconcursos.com.br I Profs. Vinicius Ribeiro e Allan Mendes 22

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

20) (CESPE DEPEN 2015) As fases do ciclo orçamentário podem ser

aglutinadas de acordo com suas finalidades e periodicidades.

As fases do ciclo orçamentário não são passíveis de aglutinação, pois possuem

ritos próprios, finalidades e periodicidades específicas.

Gabarito: E

21) (CESPE DEPEN 2015) SITUAÇÃO HIPOTÉTICA: Um deputado

apresentou proposta de emenda a projeto de lei de orçamento

indicando como recurso quantia proveniente de anulação de despesa

incidente sobre serviço da dívida. ASSERTIVA: Nessa situação, a

proposta de emenda é inconstitucional, e a despesa não deverá ser

executada.

Um dos requisitos para aprovação de emenda parlamentar sobre a despesa é a

apresentação da fonte do recurso, que deverão ser necessariamente

provenientes da anulação de despesa, contudo, excluído aquelas provenientes

dotações para pessoal e seus encargos, serviços da dívida e transferências

tributárias constitucionais para Estados, Municípios e Distrito Federal. Logo, a

questão está correta.

Gabarito: C

22) (CESPE ANP 2013) O processo orçamentário, com duração de um

exercício financeiro, evidencia as etapas de elaboração, discussão e

aprovação da Lei Orçamentária Anual.

O processo orçamentário, envolvendo elaboração, discussão/aprovação,

execução e controle/avaliação é superior ao exercício financeiro. Basta lembrar

que a elaboração e a discussão/aprovação do orçamento de 2014 ocorreria

(deveria ocorrer, pois o orçamento ainda não foi aprovado) em 2014 e a

execução dessa peça dar-se-á ao longo do ano de 2015.

Gabarito: E

23) (CESPE TC-DF 2014) O gerenciamento do processo orçamentário é

papel exclusivo da Secretaria de Orçamento Federal.

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 23

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

Errado. O gerenciamento do processo orçamentário não é papel exclusivo da

Secretaria de Orçamento Federal (SOF).

Além da SOF, responsável pela LOA e pela LDO, temos a SPI (Secretaria de

Planejamento e Investimentos) responsável pelo PPA, e o DEST (Departamento

de Coordenação e Governança das Empresas Estatais), responsável pelo

orçamento das estatais.

Gabarito: E

24) (CESPE ANCINE 2013) A responsabilidade pela elaboração da

proposta orçamentária é da Secretaria de Orçamento Federal, do

MPOG.

A elaboração da proposta orçamentária é gerida na esfera Federal pela

Secretária de Orçamento Federal – SOF, vinculada ao MPOG.

Gabarito: C

25) (CESPE TCE-ES 2012) Em virtude da independência dos poderes, o

orçamento do Poder Judiciário é incorporado à Lei Orçamentária Anual

sem que haja fixação anterior de limites para a elaboração da

proposta.

Todos os Poderes devem respeitar os limites estabelecidos na LDO. Dessa

forma, suas propostas encaminhadas ao Executivo já devem estar dentro

desses limites.

Gabarito: E

26) (CESPE FNDE 2012) Compete à Secretaria de Orçamento e

Finanças a definição das estratégias do processo de elaboração da LOA.

Caberá à SOF definir as estratégias e diretrizes do processo de elaboração da

LOA. Nesse sentido, as setoriais e unidades orçamentárias dos outros Poderes

e órgãos estarão vinculadas tecnicamente às diretrizes da SOF, apesar de não

estarem vinculadas hierarquicamente.

Você, um aluno atento, percebeu que o Cespe errou o nome da SOF, que é a

Secretaria de Orçamento Federal. Reparem que o Cespe não alterou seu

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 24

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

gabarito por conta disso. Mas a gente perdoa, haja vista que foi aquele o nome

da SOF até 1972, sendo alterado posteriormente para o nome atual.

Gabarito: C

27) (CESPE Câmara dos Deputados 2014) A atuação do órgão setorial

no processo orçamentário envolve formalizar as alterações

orçamentárias do órgão.

As Unidades Setoriais são responsáveis por unificar as propostas

orçamentárias das unidades orçamentárias de um mesmo órgão ou poder,

repassando esses dados à Secretaria de Orçamento Federal. Essa mesma

atuação serve para as possíveis alterações que venham a ser necessárias e

solicitadas no âmbito de coordenação da setorial.

Gabarito: C

28) (CESPE TRT - 17ª Região (ES) 2013) Além do controle da gestão

financeira, o sistema de planejamento e de orçamento do governo

federal abrange as atividades de elaboração, acompanhamento e

avaliação de planos, programas e orçamentos.

O SIOP (Sistema Integrado de Planejamento e de Orçamento) não abrange a

gestão financeira, apenas orçamentária. A Secretaria de Orçamento Federal,

por meio do SIOP, compreende as atividades de elaboração,

acompanhamento e avaliação de planos, programas e orçamentos.

O controle de gestão financeira é feito pela Secretaria do Tesouro Nacional

(STN), órgão da estrutura do Ministério da Fazenda. O sistema que efetua esse

controle de gestão financeira é o famoso SIAFI - Sistema Integrado de

Administração Financeira do Governo Federal.

Gabarito: E

29) (CESPE Câmara dos Deputados 2012) Compete integralmente à

Secretaria de Orçamento Federal (SOF) a elaboração dos orçamentos

fiscal, da seguridade social e dos investimentos das empresas

estatais não dependentes.

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 25

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

A elaboração do orçamento dos investimentos das empresas estatais

independentes é competência do Departamento de Coordenação e Governança

das Empresas Estatais – DEST, vinculado diretamente à Secretaria Executiva

do MPOG.

Gabarito: E

30) (CESPE CAPES 2012) A iniciativa de elaboração da proposta

orçamentária anual é do Poder Executivo.

Isso mesmo, da mesma forma que os demais instrumentos orçamentários, a

competência para elaboração da Lei Orçamentaria Anual é exclusiva do Chefe

do Poder Executivo.

Gabarito: C

31) (CESPE TER-RJ 2012) A apresentação da lei orçamentária anual no

caso da União é de iniciativa privativa do presidente da República, mas

esse poder é vinculado aos prazos determinados pela legislação e o

não cumprimento desses prazos constitui crime de responsabilidade.

De acordo com o art. 85 da CF88, “são crimes de responsabilidade os atos do

Presidente da República que atentem contra a Constituição Federal e,

especialmente, contra:

VI - a lei orçamentária;”

Gabarito: C

32) (CESPE TRT 17ª Região 2013) Considere que determinado

parlamentar deseje apresentar emenda ao projeto de lei orçamentária

anual apresentado pelo Poder Executivo. Nessa situação, o autor da

emenda deverá indicar os recursos necessários à sua aprovação, sendo

vedada a anulação de despesas com diárias e ajudas de custo

destinadas aos servidores públicos.

As emendas apresentadas deverão ser compatíveis com a LDO e o PPA. Além

disso, apenas será possível aumentar a consignação de uma despesa se for

apresentada a respectiva contrapartida, resultante da anulação total ou parcial

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 26

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

de outra despesa, com exceção dos referentes ao pagamento de pessoal

e seus encargos, do serviço da dívida e das transferências constitucionais.

O erro da questão está em “sendo vedada a anulação de despesas com diárias

e ajudas de custo”. Despesa com pagamento de diárias e ajuda de custo

não se enquadram em pagamento de pessoal.

Portanto, questão errada.

Gabarito: E

33) (CESPE TC-DF 2014) A finalidade básica do decreto de

programação orçamentária e financeira e de limitação de empenho e

movimentação financeira é garantir que a parcela do plano plurianual

prevista para o exercício em curso seja efetivamente realizada.

Não é essa a finalidade. A finalidade do decreto de programação orçamentária

e financeira e de limitação de empenho e movimentação financeira não é

garantir que a parcela do PPA seja realizada, mas garantir recursos para a

liquidação dos compromissos assumidos decorrentes da execução da Lei

Orçamentária Anual.

Gabarito: E

34) (CESPE ICMBIO 2014) A programação financeira é um instrumento

introduzido a partir da vigência da LRF.

A LRF alterou a sistemática da programação financeira, contudo, essa já

existia, sendo que já era prevista na Lei 4.320/64.

Gabarito: E

35) (CESPE TRT – 8ª Região 2014) A descentralização interna de

crédito realizada durante o processo de execução previsto no ciclo

orçamentário é denominada

a) destaque.

b) dotação.

c) repasse.

d) sub- repasse.

e) provisão.

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 27

Curso de AFO (STJ) Analista Jud. -Administrativa (Pacote)

Aula 02 - Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

O gabarito da questão é a letra E, pois representa a movimentação interna de

créditos orçamentários.

• Transferência de recursos às unidades

setoriais

Sub-repasse • Transferências de recursos aos órgãos

relacionados

Repasse • Transferência de recursos para outro órgão

orçamentário

--~~~~~~~~-- L

• Transferência do crédito inicial

Provisão • descentralização interna de orçamento

• descentralização para outro órgão

Gabarito: E

36) (CESPE ICMBIO 2014) A descentralização orçamentária que ocorre

entre ministérios denomina-se descentralização executiva.

A descentralização orçamentária entre órgãos diferentes é denominada

Destaque e não descentralização executiva como afirma o enunciado.

Gabarito: E

37) (CESPE MPU 2015) O destaque consiste na descentralização

externa de recursos financeiros realizada no nível de órgão setorial

entre unidades gestoras de órgãos ou entidades de estruturas

administrativas diferentes.

Nada disso! Destaque é movimentação de créditos orçamentários ! A

transferência externa de recursos financeiros é feita por Destaque!

Gabarito: E

38) (CESPE TC-DF 2014) Se for necessário efetuar limitação de

empenho em virtude da frustração na realização de receita, o

www.pontodosconcursos.com.br I Profs. Vinicius Ribeiro e Allan Mendes 28

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

montante da limitação a ser promovida nos Poderes Executivo,

Legislativo e Judiciário e no Ministério Público será estabelecido de

forma proporcional à participação de cada um no conjunto das

dotações orçamentárias iniciais classificadas como despesas primárias

discricionárias.

Disposição constante das LDOs ano a ano, inclusive na LDO vigente, Lei nº

13.080/2015 (LDO/2015), dessa forma:

“Art. 52. Se for necessário efetuar a limitação de empenho e movimentação

financeira de que trata o art. 9o da Lei de Responsabilidade Fiscal, o Poder

Executivo apurará o montante necessário e informará a cada órgão

orçamentário dos Poderes Legislativo e Judiciário, do Ministério Público da

União e da Defensoria Pública da União, até o vigésimo segundo dia após o

encerramento do bimestre, observado o disposto no § 4o.

§ 1º O montante da limitação a ser promovida pelo Poder Executivo e pelos

órgãos referidos no caput será estabelecido de forma proporcional à

participação de cada um no conjunto das dotações orçamentárias

iniciais classificadas como despesas primárias discricionárias,

identificadas na Lei Orçamentária de 2015 na forma das alíneas "b", "c" e “d”

do inciso II do § 4o do art. 7o desta Lei, excluídas as:

I - atividades dos Poderes Legislativo e Judiciário, do Ministério Público da

União e da Defensoria Pública da União constantes do Projeto de Lei

Orçamentária de 2015; e

II - custeadas com recursos de doações e convênios “.

Gabarito: C

39) (CESPE TCE-ES 2012) Se a lei orçamentária anual não for aprovada

até o final do exercício anterior ao da sua vigência, o Poder Executivo

estará autorizado a executar as dotações constantes da proposta

apresentada ao Poder Legislativo, até o limite de um doze avos por

mês.

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 29

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

A questão está incorreta, pois essa execução não se estende a todas as

dotações constates da proposta apresentada.

Vale ressaltar que o caso da questão ocorreu esse ano, uma vez que a LOA

2015 foi sancionada apenas em abril de 2015.

Gabarito: E

40) (CESPE TC-DF 2014) O controle e a avaliação da receita devem ser

realizados em fase posterior às etapas de planejamento e execução.

Atualmente, o controle pode ser prévio (antes), concomitante (durante) ou

posterior (depois) à execução do orçamento. Portanto, questão Incorreta.

Gabarito: E

41) (CESPE BACEN 2013) Conforme a CF, o controle externo da União e

das entidades da administração direta e indireta, referente à

fiscalização contábil, financeira, orçamentária, operacional e

patrimonial, é exercido pelo Congresso Nacional.

O Congresso Nacional é titular do controle externo sobre a administração

pública.

Gabarito: C

42) (CESPE TC-DF 2014) Ao tomarem conhecimento de qualquer

irregularidade, os responsáveis pelo controle interno dos três poderes

da União devem comunicá-la ao TCU, sob pena de responsabilização

solidária com o infrator.

Isso mesmo. As pessoas responsáveis pelo controle interno de cada Poder, ao

tomarem conhecimento de qualquer irregularidade ou ilegalidade, devem

comunicá-la ao TCU, sob pena de responsabilidade solidária.

Gabarito: C

43) (CESPE CGE-PI 2015) Caso seja identificada frustração na

arrecadação da receita, durante o acompanhamento da execução de

um orçamento público, mecanismos de ajuste entre receita e despesa

deverão ser propostos pelo Poder Executivo, mediante decreto, e

aprovados pelo Poder Legislativo.

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 30

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

Pegadinha galera. O decreto de limitação de empenho (contingenciamento)

não deve ser aprovado pelo Poder Legislativo. Veja o que o MTO/2015 prevê:

“Verificada a frustração na arrecadação da receita prevista ou o aumento das

despesas obrigatórias, que venham a comprometer o alcance das metas

fiscais, torna-se necessária a adoção de mecanismos de ajuste entre receita e

despesa.

A limitação dos gastos públicos é feita por decreto do Poder Executivo e

por ato próprio dos demais Poderes, de acordo com as regras a serem

fixadas pela LDO 2015 (arts. 51 e 52 da LDO 2015). No âmbito do Poder

Executivo, esse decreto ficou conhecido como Decreto de Contingenciamento,

que, normalmente, é detalhado por portaria interministerial (MP e MF),

evidenciados os valores autorizados para movimentação e empenho e para

pagamentos no decorrer do exercício. Em resumo, os objetivos desse

mecanismo são:

estabelecer normas específicas de execução orçamentária e financeira

para o exercício;

estabelecer um cronograma de compromissos (empenhos) e de liberação

(pagamento)

dos recursos financeiros para o Governo;

cumprir a legislação orçamentária (LRF, LDO etc.); e

assegurar o equilíbrio entre receitas e despesas ao longo do exercício

financeiro e

proporcionar o cumprimento da meta de resultado primário.”

Gabarito: E

44) (CESPE ANTAQ 2014) O órgão público que precisar realizar

despesa não prevista na LOA deverá utilizar, necessariamente, o

crédito especial.

A questão está errada porque afirma que “necessariamente” deverá utilizar o

crédito especial, vez que ainda existe a opção do crédito extraordinário.

Gabarito: E

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 31

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

45) (CESPE TJ-CE 2014) Suponha que determinado crédito tenha sido

aberto por meio de Medida Provisória. Neste caso, assinale a opção

com a denominação correta da operação realizada.

a) orçamentário

b) suplementar

c) extraordinário

d) adicional

e) especial

Gabarito letra C. Os créditos extraordinários são criados e abertos por

medida provisória.

Gabarito: C

46) (CESPE ANTAQ 2014) Não poderá ser autorizada a abertura de

créditos suplementares de valor que, quando somado às demais

operações anteriormente realizadas, ultrapasse o total de despesas de

capital fixadas na LOA.

Atenção pessoal! A Constituição Federal de 1888, em seu artigo 167, inciso III,

estabelece que as Operações de Crédito ficarão restritas ao montante das

despesas de capital fixadas na LOA. No entanto, há uma ressalva àquelas

autorizadas mediante créditos suplementares ou especiais com finalidade

precisa, aprovadas pelo Poder Legislativo por maioria absoluta.

“Art. 167. São vedados [...] III – a realização de operações de créditos que

excedam o montante das despesas de capital, ressalvadas as autorizadas

mediante créditos suplementares ou especiais com finalidade precisa,

aprovados pelo Poder Legislativo por maioria absoluta.”

O ponto aqui é que a questão foi feita para confundir o candidato, uma vez que

ela não fala sobre Operações de Crédito, e sim sobre abertura de créditos

suplementares (que não é uma operação de crédito), onde não há regras

nesse sentido.

Gabarito: E

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 32

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

47) (CESPE ICMBIO 2014) A alteração orçamentária suplementar visa

atender despesas para as quais não exista dotação específica na LOA.

O crédito adicional utilizado para atender a despesas não previstas na Lei

Orçamentária Anual é o crédito especial e não o suplementar, como afirma a

questão.

Gabarito: E

48) (CESPE TC-DF 2014) Caso o governo federal precise realizar gasto

urgente e imprevisto, decorrente, por exemplo, da necessidade de

atendimento às vítimas do desabamento de uma ponte em rodovia

federal, poderá ser aberto crédito extraordinário por meio de medida

provisória.

Perfeito. No caso de gastos urgentes e imprevistos é possível a abertura de

crédito extraordinário, por meio de medida provisória.

Gabarito: C

49) (CESPE ICMBIO 2014) Uma alteração orçamentária de créditos

especiais ou extraordinários, em que surge a necessidade de criação

de um novo programa de trabalho, pode ser solicitada tanto pela

unidade orçamentária quanto por um órgão setorial.

A questão está correta. As Unidades Orçamentárias e os Órgãos Setoriais têm

competência para solicitar esse tipo de alteração.

Gabarito: C

50) (CESPE Câmara dos Deputados 2014) Por meio da abertura de

crédito extraordinário, em situação emergencial, é permitida a

transferência voluntária de recursos e a concessão de empréstimos

pelo governo federal e pelas suas instituições financeiras para o

pagamento de despesas com pessoal ativo, inativo e pensionista, dos

estados, do Distrito Federal (DF) e dos municípios.

“Art. 167 […] §3º A abertura de crédito extraordinário somente será admitida

para atender a despesas imprevisíveis e urgentes, como as decorrentes de

guerra, comoção interna ou calamidade pública, observando o disposto no art.

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 33

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

62.”. Despesa com pessoal ativo, inativo e pensionista ocorre todo mês, não

sendo imprevisíveis.

Gabarito: E

51) (CESPE TRT – 17ª Região 2014) Considere que um prefeito

pretenda iniciar uma ação governamental, para a qual não haja

vedações nem previsões na Lei Orçamentária Anual. Nessa situação,

em observância ao princípio da legalidade, a ação mencionada

somente poderá ser iniciada após aprovação de crédito adicional que

inclua autorização expressa e específica no orçamento.

A abertura de créditos suplementares e especiais depende da existência de

recursos disponíveis para atender à despesa e será precedida de exposição de

motivos justificada, conforme explicitado no artigo 43 da Lei n° 4.320/1964 e

nas vedações estabelecidas no artigo 167 da CF.

“Art. 167. São vedados: [...] V – a abertura de crédito suplementar ou especial

sem prévia autorização legislativa e sem indicação dos recursos

correspondentes;”

Gabarito: C

52) (CESPE TRT – 17ª Região 2014) Considere que o Poder Executivo

proponha a aprovação de crédito especial, para incluir, na lei

orçamentária anual, um novo programa de transferência de renda.

Nessa situação, o saldo de caixa apurado no final do exercício anterior

poderá ser utilizado como fonte de recursos.

Os recursos para abertura de créditos adicionais advêm das seguintes fontes:

Excesso de arrecadação, computando-se a tendência do período e

excluindo-se os valores abertos com créditos extraordinários no

exercício;

Superávit Financeiro apurado no Balanço Patrimonial do Exercício

anterior, excluindo-se os créditos adicionais transferidos e computando-

se as operações de crédito a esses vinculadas;

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 34

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

Operações de crédito, com exceção das Antecipações de Receita

Orçamentária;

Reserva de contingência;

Anulação total ou parcial de dotações orçamentárias ou de créditos

adicionais.

Viram “saldo de caixa”? Não? Então, questão incorreta.

Gabarito: E

53) (CESPE TC-DF 2014) Créditos adicionais poderão ser abertos sem a

necessidade de autorização legislativa prévia.

Já que a banca não especificou o tipo de crédito adicional, a questão está

correta em face da possibilidade no crédito extraordinário.

“Art. 167 […] §3º A abertura de crédito extraordinário somente será admitida

para atender a despesas imprevisíveis e urgentes, como as decorrentes de

guerra, comoção interna ou calamidade pública, observando o disposto no art.

62.”

“Art. 62. Em caso de relevância e urgência, o Presidente da República poder

adotar medidas provisórias, com força de lei, devendo submetê-las de

imediato ao Congresso Nacional”.

Lembrando que é vedada a abertura de crédito suplementar ou especial sem

prévia autorização legislativa.

Gabarito: C

54) (CESPE MPU 2013) Considera-se recurso para a abertura de

créditos suplementares e especiais o superávit financeiro do exercício

anterior.

Isso mesmo. O Superávit Financeiro apurado no Balanço Patrimonial do

Exercício anterior é uma das fontes de recursos para abertura de créditos

adicionais.

Gabarito: C

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 35

Curso de AFO (STJ) Analista Jud. – Administrativa (Pacote)

Aula 02 – Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

55) (CESPE MPOG 2013) O cumprimento do princípio orçamentário da

discriminação ou especialização dificulta a fiscalização parlamentar.

Pelo contrário, o princípio da especialização auxilia na fiscalização pelo Poder

Legislativo, pois permite identificar pormenorizadamente o objeto dos gastos

públicos.

Gabarito: E

56) (CESPE ANTT 2013) O orçamento base-zero não tem como foco a

apresentação e organização da peça orçamentária, mas sim a

avaliação e o auxílio à tomada de decisão.

O foco do orçamento base-zero é avaliar anualmente todos os gastos do

governo, com o intuito de auxiliar na decisão sobre a continuidade ou não

desses gastos.

Gabarito: C

www.pontodosconcursos.com.br | Profs. Vinicius Ribeiro e Allan Mendes 36

Curso de AFO (STJ) Analista Jud. -Administrativa (Pacote)

Aula 02 - Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

CICLO ORÇAMENTÁRIO

Competência exclusiva do Chefe do Poder Executivo

Secretaria de LOA

Orçamento Federal I LDO

(SOF)

Oórgão central de Secretaria de

planejamento é o Planejamento e

PPA

Ministério do Investimentos

Planejamento, Estratégicos (SPI)

Orçamento e Gestão

(MPOG). Departamen o de

Coordenação e

Orçamento das

Govemança das Estatais

Empresas Estatais ~ - - - -

(DEST)

Gerido na esfera Federal Caberá à SOFdefinir as estratégias e diretrizes

pela Secretária de do processo de elaboração da LOA

Orçamento Federal - As setoriais são responsáveis por unificar as

SOF (Unidades Setoriais, As setoriais e unidades orçamentárias dos outros propostas das unidadesorçamentárias de um

Unidades Orçamentárias Poderes eÓrgãos estarãovinculadas tecnicamente mesmoórgão ou poder, repassando esses dados à

e Unidades às diretrizes da SOF SOFaté trinta dias antes do prazo final de

Administrativas) apresentação da proposta orçamentária

I • elaboração do Projeto de Lei de

Diretrizes Orçamentárias

II • elaboração do Projeto de Lei

Orçamentária Anual

III • elaboração e revisão do Projeto de Lei

do Plano Plurianual

Sistema Integrado de JV • alteraçoes orçamentárias: ferramentas para

Planejamento e permitir os ajustes necessários ao orçamento durante a

Orçamento - SIOP execução: créditos suplementares, créditos especiais,

créditos ext-aordinários e ajustes em classificações

V • acompanhamento das Estatais: ferramentas para permitir

acompanhar a execução orçamentária das Empresas Estatais

VI • acompanhamento orçamentário: ferramentas para

permit.ir o registro físico das Ações orçamentárias da

União

OPoder Executivoconsolidará as propostas orçamentárias e

OPoder Legislativo e Judiciário, iráapresentá-las ao Congresso Nacional na formade um

o Ministério Público e o TCU projeto de Lei

encaminharão suas propostas

orçamentárias para o Poder Caso os demais Poderes, Ministério Público e Tribunal de Contas

Executivo, dentro dos limites não encaminharem as suas propostas no prazo acima, o Poder

impostos pela LDO Executivo considerará como proposta a Lei Orçamentária

vigente, ajustando-a aos limites impostos pela LDO aprovada

www.pontodosconcursos.com.br I Profs. Vinicius Ribeiro e Allan Mendes 37

Curso de AFO (STJ) Analista Jud. -Administrativa (Pacote)

Aula 02 - Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

CICLO ORÇAMENTÁRIO

Aplica supletivamente as

Apesar de sua natureza de Lei Ordinária,

demais normas relativas

seu Rito é Especial!

ao processo legislativo.

Discutida em ambas as casas do

Congresso Nacional, na Comissão

Mista de Planos, Orçamentos Públicos

e Fiscalização

É permitida a proposta de emenda ou O Presidente da República poderá, por meio de

modificação de algum projeto, caso Mensagem ao Congresso Nacional, modificar o projeto,

' este ainda não tenha sido analisado desde que não tenha se iniciado votação sobre aquele

pela Comissão Mista de Orçamento item na Comissão Mista

Todas as emendas parlamentares serão apresentadas à

comissão mista, que ficará responsável por analisá-las

e emitir parecer

Podem ser individuais de cada parlamentar, de comissão

( das comissões existentes na Câmara e no Senado) ou

de bancada estadua l.

APROVAÇÃO/ Poderão alterar as previsões da receita, desde que apresente os cálculos

DISCUSSÃO ! que sustentem a revisão dos valores anteriormente definidos, e retificar

incorreções e erros na redação da LOA

• Sejam compat,veis com PPA e LDO

EMENDAS

~ Dotações para pessoal

e seus encargos;

• Indiquem os recursos necessários,

admitidos apenas os provenientes de ~ Serviço da dívida;

anulação de despesa, excluídas as que

Aprovação: incidam sobre: Transferências

,__________________. ~ tributárias

constitucionais;

• Sejam relacionadas com a correção

de erros ou omissões ou com

dispositivos do texto do PLOA

Os recursos que, em decorrência de veto, emenda ou rejeição

do projeto de lei orçamentária anual, ficarem sem despesas

correspondentes poderão ser utilizados, conforme o caso,

mediante créditos especiais ou suplementares, com prévia e

específica autorização legislativa

www.pontodosconcursos.com.br I Profs. Vinicius Ribeiro e Allan Mendes 38

Curso de AFO (STJ) Analista Jud. -Administrativa (Pacote)

Aula 02 - Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

CICLO ORÇAMENTÁRIO

Até trinta dias após aprovação da Lei Orçamentária

Anual, o Poder Executivo publicará cronograma mensal de

desembolsos de recursos financeiros, por meio de

Decreto, tendo como finalidade subsidiar os demais

poderes, MPF e TCU na sua programação de gastos

mensais

Caso seja verificada a possibilidade de

incompatibilidade desse sistema, cada Poder

Bimestralmente todos os poderes deverão deverá proceder contingenciamento de

verificar a compatibilidade entre os despesas/empenhos, até que o fluxo se

recursos fi nanceiros disponíveis e a reestabeleça.

execução orçamentária À medida que o fluxo se reestabelecer,

o:ti deverá se proceder o descontigenciamento

proporcionalmente a essa recuperação

O Poder Executivo publicará, até trinta

dias após o encerramento de cada

bimestre, relatório resumido da execução

orçamentária

A finalidade do decreto de programação orçamentária e financeira e de

limitação de empenho e movimentação financeira (conti ngenciamento) é

garantir o cumpr imento das metas de resultados fiscais e de obter maior

controle sobre os gastos públicos

Transferência de

Cota recursos às unidades

setoriais

Descentralização de

Descentralização de

Sub-Repasse recursos aos órgãos

Recursos

relacionados

Descentralização de

Financeiro = Recurso Repasse recursos para outro

Orçamento = Crédito órgão orçamentário

Transferência do

Dotação

crédito incial

Descentralização de Descentralização

Provisão

Créditos interna de orçamento

Descentralização

Destaque

para outro órgão

No caso da proposta orçamentária anual não ser aprovada

no prazo estipulado, algumas despesas de caráter

inadiáveis e outras que são elencadas na LDO poderão ser

executadas no limite de 1/12 por mês, até que o projeto

seja aprovado

www.pontodosconcursos.com.br I Profs. Vinicius Ribeiro e Allan Mendes 39

Curso de AFO (STJ) Analista Jud. -Administrativa (Pacote)

Aula 02 - Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

CICLO ORÇAMENTÁRIO

O controle e avaliação do orçamento . Prévio

não precisam esperar o fim da

, Concomitante

execução orçamentária para

acontecer Posterior

Cada um dos Poderes (Executivo, Legislativo e

Judiciário) deve manter uma estrutura de controle

interno, que, como o próprio nome já indica, se refere à

fiscalização dos atos de cada Poder, por uma unidade ou

sistema dentro da estrutura daquele Poder

Ex.: CGU controlando

o MEC

• Avaliar o cumprimento das metas

Controle previstas no plano plurianual, a execução dos

Interno: programas de governo e dos orçamentos da

quando o União;

controlador • Comprovar a legalidade e avaliar os

for do resultados, quanto à eficácia e eficiência, da

Classificados mesmo Poder gestão orçamentária, financeira e patrimonial nos

dependendo do órgão São objetivos do órgãos e entidades da administração federal, bem

ou entidade que Controle Interno: como da aplicação de recursos públicos por

exerce a fiscalização entidades de direito privado;

• Exercer o controle das operações de crédito,

avais e garantias, bem como dos direitos e

haveres da União;

• Apoiar o controle externo no exercício de sua

missão institucional.

Controle O controle externo da União e das entidades da

Externo: administração direta e indireta, quanto à legalidade,

quando o legitimidade, economicidade, aplicação das subvenções

controle for e renúncia de receitas, será exercido pelo Congresso

realizado por Nacional, com auxílio do Tribunal de Contas da União

uma entidade

externa Ex.: TCU controlando

àquele Poder o MEC

As pessoas responsáveis pelo controle interno de

cada Poder, ao tomarem conhecimento de

qualquer irregularidade ou ilegalidade, devem

comunicá-la ao TCU, sob pena de

responsabilidade solidária!

Diferentemente da pessoa responsável pelo

Qualquer cidadão, partido político,

controle interno, que é obrigada a fazer

associação ou sindicato também poderá

, essa comunicação, para as outras pessoas,

denunciar irregularidades e ilegalidades

trata-se de faculdade, não havendo

ao TCU

responsabilização pela sua inércia

www.pontodosconcursos.com.br I Profs. Vinicius Ribeiro e Allan Mendes 40

Curso de AFO (STJ) Analista Jud. -Administrativa (Pacote)

Aula 02 - Ciclo Orçamentário e Créditos Adicionais

Profs. Vinicius Ribeiro e Allan Mendes

CRÉDITOS ADICIONAIS

São analisados na Comissão

Mista de Planos,

Orçamentos Públicos e

Fiscalização

A abertura dos créditos adicionais depende necessariamente da

existência de recursos disponíveis, salvo para abertura de

créditos extraordinários

• Excesso de arrecadação, computando-se

a tendência do período e excluindo-se os

valores abertos com créditos extraordinários

no exercício

• Superávit Financeiro apurado no Balanço

Fonte dos Patrimonial do Exercício anterior, excluindo-se

recursos os créditos adicionais transferidos e

computando-se as operações de crédito a

esses vinculadas

• Reserva de contingência

• Anulação total ou parcial de dotações

orçamentárias ou de créditos adicionais.

CRÉDITOS Pode haver autorização prévia na

Lei Orçamentária Anual

ADICIONAIS

Destinados a reforço de dotação

orçamentária, são utilizados nos casos em Autorizados por Lei

que o crédito inicial foi insuficiente para Abertos por Decreto

cobrir a despesa realizada.

Vigência: Final do exercício financeiro

Destinados a despesas para as quais não Autorizados por Lei

haja dotação orçamentária específica. [ Abertos por Decreto

ESPECIAIS Vigência: Final do exercício financeiro, salvo se o ato de

autorização for promulgado nos últimos quatro meses daquele

exercício, caso em que, reabertos nos limites de seus saldos,

serão incorporados ao orçamento do exercício subsequente

Abertos mediante Medida Provisória

Destinados a despesas imprevisíveis

(União), ou por Decreto, caso não

e urgentes, como em caso de guerra,

haja previsão de Medida Provisória

comoção interna ou calamidade pública.

no Ente.

EXTRAORDINÁRIOS

Vigência: final do exercício financeiro, salvo se o ato de

autorização for promulgado nos últimos 4 meses daquele