Você também pode gostar

- Materiais De Apoio Para Consultores Em Serviços De AlimentaçãoNo EverandMateriais De Apoio Para Consultores Em Serviços De AlimentaçãoAinda não há avaliações

- TR AudiometriaDocumento10 páginasTR AudiometriaMarcusAinda não há avaliações

- Anexo Iii - Termo Circunstanciado para Efeito de Recebimento DefinitivoDocumento1 páginaAnexo Iii - Termo Circunstanciado para Efeito de Recebimento DefinitivoEder ChaveiroAinda não há avaliações

- Termo Circunstanciado Definitivo - ENAPDocumento1 páginaTermo Circunstanciado Definitivo - ENAPglaucomaiaAinda não há avaliações

- MD-580-21 - Revitalização Do Prédio Refeitório Das Contratadas - Rev.02Documento5 páginasMD-580-21 - Revitalização Do Prédio Refeitório Das Contratadas - Rev.02Joabe CostaAinda não há avaliações

- Termo de Referência: Incluir O Cabeçalho Atualmente UtilizadoDocumento15 páginasTermo de Referência: Incluir O Cabeçalho Atualmente UtilizadoMilton Barros FilhoAinda não há avaliações

- Carta ConviteDocumento7 páginasCarta ConviteSandroNunesAinda não há avaliações

- Modelo de Termo de Referencia Servicos Continuados Com Dedicacao Exclusiva de Mao de ObraDocumento14 páginasModelo de Termo de Referencia Servicos Continuados Com Dedicacao Exclusiva de Mao de ObraFernando TempoAinda não há avaliações

- 1 - Objeto: Termo de ReferênciaDocumento39 páginas1 - Objeto: Termo de ReferênciaItaloAinda não há avaliações

- 038 - 2023 - ComunicadoDocumento19 páginas038 - 2023 - ComunicadoLaércio RuyAinda não há avaliações

- Edit Ar NiteroiDocumento6 páginasEdit Ar NiteroiAlfred MCgregorAinda não há avaliações

- UntitledDocumento38 páginasUntitledAngélica CardosoAinda não há avaliações

- Contrato ExemploDocumento92 páginasContrato ExemploWilson JustinoAinda não há avaliações

- Termo de Referencia TelefonistaDocumento79 páginasTermo de Referencia TelefonistaEdmarGomesAinda não há avaliações

- Anexo Iii 5Documento11 páginasAnexo Iii 5Italo AlmeidaAinda não há avaliações

- Modelo de Contrato SubempreiteiroDocumento14 páginasModelo de Contrato SubempreiteirormsabreuAinda não há avaliações

- TO Anexo X Edital 794 2021Documento9 páginasTO Anexo X Edital 794 2021angelaalvesderamosAinda não há avaliações

- Termo de Referência - Drenagem e Pavimentação N.S.conceiçãoDocumento5 páginasTermo de Referência - Drenagem e Pavimentação N.S.conceiçãoDevanir Rodrigues PegoAinda não há avaliações

- Upload TR CFSDDocumento24 páginasUpload TR CFSDJunior AnjosAinda não há avaliações

- 00 Alt-Bep Projeto BásicoDocumento325 páginas00 Alt-Bep Projeto Básicowenderson mouraAinda não há avaliações

- Decreto #46.559.14 - Contratação de Serviços Nos Orgãos e EntidadesDocumento5 páginasDecreto #46.559.14 - Contratação de Serviços Nos Orgãos e EntidadesWenderson BarbosaAinda não há avaliações

- Anexo II - Minuta Do ContratoDocumento20 páginasAnexo II - Minuta Do ContratoSYKAAinda não há avaliações

- TRmotorista 1Documento19 páginasTRmotorista 1Blendel FerreiraAinda não há avaliações

- Anexo I - Termo de Referencia PDFDocumento6 páginasAnexo I - Termo de Referencia PDFPaulo WesneyAinda não há avaliações

- FRQ 01 IT COM 01 ContratoPrestServiçosIGJDocumento17 páginasFRQ 01 IT COM 01 ContratoPrestServiçosIGJMalcomRBAinda não há avaliações

- Anexo I - TERMO DE REFERÊNCIA - Rev. 4 - 20.11.2023Documento69 páginasAnexo I - TERMO DE REFERÊNCIA - Rev. 4 - 20.11.2023KLOVEX FFAinda não há avaliações

- Modelo Contrato FiscalizaçaoDocumento6 páginasModelo Contrato FiscalizaçaoDaniel PachecoAinda não há avaliações

- Modelo Contrato PJ TIDocumento4 páginasModelo Contrato PJ TIArmindo Nannini100% (5)

- Contrato de Prestação de Serviços - Bruno Chivalski - ClicksignDocumento8 páginasContrato de Prestação de Serviços - Bruno Chivalski - Clicksignvendas.plr.001Ainda não há avaliações

- TR Assessoria BtsDocumento6 páginasTR Assessoria BtsLaiany LimaAinda não há avaliações

- Modelo Contrato PJ TIDocumento4 páginasModelo Contrato PJ TIWilliam OliveiraAinda não há avaliações

- Sistema Inteligente - Manut. Preventiva e Corretiva Sist. Segurança - IBMEC BRASÍLIA - AssinadoDocumento27 páginasSistema Inteligente - Manut. Preventiva e Corretiva Sist. Segurança - IBMEC BRASÍLIA - Assinadoevelinviana30Ainda não há avaliações

- SEI 18880204 Termo de ReferenciaDocumento4 páginasSEI 18880204 Termo de ReferenciaLucas SadeckAinda não há avaliações

- Contrato Consultoria Recrutamento Modelo de ContratoDocumento7 páginasContrato Consultoria Recrutamento Modelo de Contratolivea AssisAinda não há avaliações

- Anexo I Termo de Referência - ARP ElevadoresDocumento8 páginasAnexo I Termo de Referência - ARP ElevadoresGustavo JesusAinda não há avaliações

- TR - FUMACA PRETA - PDF (Manifesto) PDFDocumento9 páginasTR - FUMACA PRETA - PDF (Manifesto) PDFBruna BregaldaAinda não há avaliações

- Ofício-Circular 13 2021 Contratacao Tecnico LibrasDocumento38 páginasOfício-Circular 13 2021 Contratacao Tecnico LibrasRaul QueirozAinda não há avaliações

- Contrato de Prestação de SeviçoDocumento3 páginasContrato de Prestação de SeviçoVIP Gestão OcupacionalAinda não há avaliações

- Minuta de Contrato de Prestação de Serviços Técnicos Profissionais de Engenharia Civil - EvfDocumento7 páginasMinuta de Contrato de Prestação de Serviços Técnicos Profissionais de Engenharia Civil - EvfBruno AlcântaraAinda não há avaliações

- Manual de Fiscalização - PRADocumento100 páginasManual de Fiscalização - PRAfabio souzaAinda não há avaliações

- Termo de ReferênciaDocumento25 páginasTermo de ReferênciaCarlos SantosAinda não há avaliações

- TR - Encarte D - Estudo PreliminarDocumento14 páginasTR - Encarte D - Estudo PreliminarJoaquim PaulinoAinda não há avaliações

- Sei Inss 0025406 Despacho PDFDocumento5 páginasSei Inss 0025406 Despacho PDFYURI CASTILHOAinda não há avaliações

- TR Pneus Estela 2023Documento11 páginasTR Pneus Estela 2023Sthefanie GomesAinda não há avaliações

- Termo de Referência-V2Documento6 páginasTermo de Referência-V2gustavoqiAinda não há avaliações

- Anexo D - IMRDocumento4 páginasAnexo D - IMRMarcelo SalesAinda não há avaliações

- Contrato No 1441 2023 Fundacao Cesgranrio Ass2 PDFDocumento9 páginasContrato No 1441 2023 Fundacao Cesgranrio Ass2 PDFFabricio BorgesAinda não há avaliações

- 2022 01 10 ASSINADO Do3-Páginas-44-52Documento9 páginas2022 01 10 ASSINADO Do3-Páginas-44-52Marc ArnoldiAinda não há avaliações

- Manual de Gestão Terceirizados Da EnapDocumento22 páginasManual de Gestão Terceirizados Da EnapleazekaAinda não há avaliações

- ColagemDocumento2 páginasColagemFelipe MatiasAinda não há avaliações

- Minuta de Contrato de Prestação de Serviços Técnicos NDocumento7 páginasMinuta de Contrato de Prestação de Serviços Técnicos NNado HerdyAinda não há avaliações

- Apenso B - Indice de Medicao de ResultadoDocumento4 páginasApenso B - Indice de Medicao de ResultadoMarcos AndréAinda não há avaliações

- Anexo I-F - Treinamento e Capacitação 12.12.18Documento4 páginasAnexo I-F - Treinamento e Capacitação 12.12.18loirindoAinda não há avaliações

- Termo - de - Referencia - 14 133 Servico Com MoDocumento19 páginasTermo - de - Referencia - 14 133 Servico Com MoDhonatan FernandesAinda não há avaliações

- Modelo de Contrato Lago Prestação de Serviço Contrato - Lago - PadraoDocumento7 páginasModelo de Contrato Lago Prestação de Serviço Contrato - Lago - PadraoRafaelAinda não há avaliações

- Edital MEDocumento32 páginasEdital MEMiguel Daniel Mendes OliveiraAinda não há avaliações

- Apêndice Anexo I - Estudo Técnico Preliminar - Pe 90.023 - 2024Documento26 páginasApêndice Anexo I - Estudo Técnico Preliminar - Pe 90.023 - 2024Adriano TrindadeAinda não há avaliações

- Manual de Fiscalização de Contratos - UFABC - Revisado 04.01.22Documento19 páginasManual de Fiscalização de Contratos - UFABC - Revisado 04.01.22thiagoabraaoAinda não há avaliações

- Anexo I - Relatório Circunstanciado Da Fiscalização Técnica de Serviços Com DemoDocumento3 páginasAnexo I - Relatório Circunstanciado Da Fiscalização Técnica de Serviços Com DemoEder ChaveiroAinda não há avaliações

- Edital Completo TP 1.2021Documento101 páginasEdital Completo TP 1.2021renissonveras2193Ainda não há avaliações

- Auditoria Na Fiscalização de Contratos - Auditoria Na Terceirização - Portal de AuditoriaDocumento4 páginasAuditoria Na Fiscalização de Contratos - Auditoria Na Terceirização - Portal de AuditoriaALEX DOS SANTOS ALVESAinda não há avaliações

- Lista de Atos Normativos e Estágios de Regulamentação Da Lei Nº 14.133, de 1º de Abril de 2021Documento8 páginasLista de Atos Normativos e Estágios de Regulamentação Da Lei Nº 14.133, de 1º de Abril de 2021ALEX DOS SANTOS ALVESAinda não há avaliações

- TCU - Aquisições PúblicasDocumento148 páginasTCU - Aquisições PúblicasALEX DOS SANTOS ALVESAinda não há avaliações

- Nota de EmpenhoDocumento3 páginasNota de EmpenhoALEX DOS SANTOS ALVESAinda não há avaliações

- DRV-002 Servicos e Documentos Da DRV 10-04Documento37 páginasDRV-002 Servicos e Documentos Da DRV 10-04Vinicius Vicente LutzAinda não há avaliações

- .Trashed 1672792955 Contratos AndressakamilaspiesdasilvaDocumento24 páginas.Trashed 1672792955 Contratos AndressakamilaspiesdasilvaAndressa Spies SpiesAinda não há avaliações

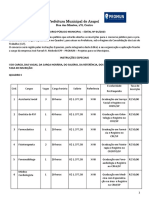

- Prefeitura Municipal de Arapei Edital 012023 30103013Documento46 páginasPrefeitura Municipal de Arapei Edital 012023 30103013Penelopy OliveiraAinda não há avaliações

- Codigo Normas Do Tribunal de Justiça de PernambucoDocumento262 páginasCodigo Normas Do Tribunal de Justiça de PernambucosoberanosantuarioAinda não há avaliações

- Manual de Operações Do Sistema - Doc Digitais - v13Documento277 páginasManual de Operações Do Sistema - Doc Digitais - v13dellinfogoAinda não há avaliações

- 1 Lista TECNICO INTEGRADO Vagas Remanescentes 2022Documento8 páginas1 Lista TECNICO INTEGRADO Vagas Remanescentes 2022Pedro GuiAinda não há avaliações

- Ficha Cadastral ImprimirDocumento1 páginaFicha Cadastral ImprimirAlexandre Cardoso KatesAinda não há avaliações

- Ed AGEUFMA-51 2022-PGLBDocumento37 páginasEd AGEUFMA-51 2022-PGLBMichelleAinda não há avaliações

- Edital ALUNOS NOVOS 2024 2 CompressedDocumento14 páginasEdital ALUNOS NOVOS 2024 2 CompressedbmdolivAinda não há avaliações

- QUESTIONRIO SOCIOECONMICO v2Documento7 páginasQUESTIONRIO SOCIOECONMICO v2Thauãn CarlosAinda não há avaliações

- EDITAL Concurso de Bolsas Gratuidade Regimental 2023.1Documento9 páginasEDITAL Concurso de Bolsas Gratuidade Regimental 2023.1Beatriz CândidoAinda não há avaliações

- Edital Da Bolsa de Incentivo Academico 2023.1Documento10 páginasEdital Da Bolsa de Incentivo Academico 2023.1Pedro Henrique AmorimAinda não há avaliações

- FAQ-Cartilha PIBIC FAPESBDocumento8 páginasFAQ-Cartilha PIBIC FAPESBMiranda RodriguesAinda não há avaliações

- Edital Leilao 004 2019Documento28 páginasEdital Leilao 004 2019Nathan MedeirosAinda não há avaliações

- Edital TJ SPDocumento19 páginasEdital TJ SPDriane MinuzzoAinda não há avaliações

- Edital N. 15-22 - CONSOLIDADO EAGRO 2023Documento23 páginasEdital N. 15-22 - CONSOLIDADO EAGRO 2023anna beatrice Correa GadelhaAinda não há avaliações

- Area AdministrativaDocumento3 páginasArea AdministrativaILZOAinda não há avaliações

- Edital de Abertura N 0 1Documento4 páginasEdital de Abertura N 0 1Davnie RodriguesAinda não há avaliações

- Admissão - Ana LuizaDocumento12 páginasAdmissão - Ana LuizaPollyana RochaAinda não há avaliações

- Edital Abertura 71763b824d122435Documento87 páginasEdital Abertura 71763b824d122435Miguel MartinAinda não há avaliações

- Dae AgendamentoDocumento1 páginaDae Agendamentomatheus soaresAinda não há avaliações

- L (Bruna)Documento4 páginasL (Bruna)Mileide MarisAinda não há avaliações

- Processo 230896235 1772023 18244Documento7 páginasProcesso 230896235 1772023 18244angelica.imbelAinda não há avaliações

- Qscon Mus 2023Documento4 páginasQscon Mus 2023Gabriel SerodioAinda não há avaliações

- Manual para Cadastro Escolar 2024Documento19 páginasManual para Cadastro Escolar 2024luciana.dobitencourtAinda não há avaliações

- Frente de Caixa Sysmo LayoutDocumento23 páginasFrente de Caixa Sysmo LayoutLucas LimaAinda não há avaliações

- Edital Residência Física Médica - 26 - 01 - 24Documento21 páginasEdital Residência Física Médica - 26 - 01 - 24Jayane JuliaAinda não há avaliações

- Transferência de Veículo DetranDocumento4 páginasTransferência de Veículo DetranAlexsander MeloAinda não há avaliações

- PartiuEstagio Edital012023 Convocacao17maio2023Documento67 páginasPartiuEstagio Edital012023 Convocacao17maio2023Maiara RibeiroAinda não há avaliações

- Cart Bbdo TZDocumento9 páginasCart Bbdo TZcarlos henriqueAinda não há avaliações

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- Trabalho, Poder e Sujeição: trajetórias entre o emprego, o desemprego e os "novos" modos de trabalharNo EverandTrabalho, Poder e Sujeição: trajetórias entre o emprego, o desemprego e os "novos" modos de trabalharAinda não há avaliações

- Estratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNo EverandEstratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNota: 4.5 de 5 estrelas4.5/5 (12)

- Marketing Eleitoral: O passo a passo do nascimento de um candidatoNo EverandMarketing Eleitoral: O passo a passo do nascimento de um candidatoAinda não há avaliações

- Gerenciamento pelas diretrizes: O que todo membro da alta administração precisa saber para vencer os desafios do novo milênio.No EverandGerenciamento pelas diretrizes: O que todo membro da alta administração precisa saber para vencer os desafios do novo milênio.Nota: 4 de 5 estrelas4/5 (4)

- O princípio 80/20: Os segredos para conseguir mais com menos nos negócios e na vidaNo EverandO princípio 80/20: Os segredos para conseguir mais com menos nos negócios e na vidaNota: 3.5 de 5 estrelas3.5/5 (6)

- O valor dos recursos humanos na era do conhecimentoNo EverandO valor dos recursos humanos na era do conhecimentoAinda não há avaliações

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- Gestão de Portfólio: Hipótese Fractal na Construção de Carteiras de Ações no BrasilNo EverandGestão de Portfólio: Hipótese Fractal na Construção de Carteiras de Ações no BrasilNota: 3.5 de 5 estrelas3.5/5 (3)

- Gestão de Projetos e Lean Construction:: Uma Abordagem Prática e IntegradaNo EverandGestão de Projetos e Lean Construction:: Uma Abordagem Prática e IntegradaNota: 5 de 5 estrelas5/5 (2)

- 84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNo Everand84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNota: 3.5 de 5 estrelas3.5/5 (6)

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (108)

- Gestão Do Tempo : 10 Passos Simples Para Aumentar A Produtividade: Gestão do TempoNo EverandGestão Do Tempo : 10 Passos Simples Para Aumentar A Produtividade: Gestão do TempoNota: 1 de 5 estrelas1/5 (1)

- 40+20 ferramentas e técnicas de gerenciamentoNo Everand40+20 ferramentas e técnicas de gerenciamentoNota: 4.5 de 5 estrelas4.5/5 (2)

- Business Intelligence: Implementar do jeito certo e a custo zeroNo EverandBusiness Intelligence: Implementar do jeito certo e a custo zeroNota: 4.5 de 5 estrelas4.5/5 (4)

- Liderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoNo EverandLiderança: Guia De Gestão Para Ser Excepcional Em Influencia, Comunicação E Tomada De DecisãoAinda não há avaliações

- Sped: (sistema público de escrituração digital) sem ArmadilhasNo EverandSped: (sistema público de escrituração digital) sem ArmadilhasAinda não há avaliações

- Gestão de Ativos e Passivos: Uma perspectiva pragmática para ALM em bancosNo EverandGestão de Ativos e Passivos: Uma perspectiva pragmática para ALM em bancosNota: 4.5 de 5 estrelas4.5/5 (2)

- A nova administração pública: Profissionalização, Eficiência e GovernançaNo EverandA nova administração pública: Profissionalização, Eficiência e GovernançaNota: 4 de 5 estrelas4/5 (1)