Você também pode gostar

- Programa de Integridade Diretrizes para Empresas PrivadasDocumento28 páginasPrograma de Integridade Diretrizes para Empresas PrivadasJoshua WalkerAinda não há avaliações

- Apostila Resumida PDFDocumento204 páginasApostila Resumida PDFNicholas Jhonny100% (1)

- Estrutura das Demonstrações Financeiras segundo a Lei 11.638/07Documento419 páginasEstrutura das Demonstrações Financeiras segundo a Lei 11.638/07Tainá Garrucho100% (1)

- Auditoria Carreiras FiscaisDocumento10 páginasAuditoria Carreiras FiscaisAlexandre ACAinda não há avaliações

- 3 - Legislação Administrativa - Lei Nº 13.303-2016 - Lei Das Estatais - Introdução IIIDocumento10 páginas3 - Legislação Administrativa - Lei Nº 13.303-2016 - Lei Das Estatais - Introdução IIIAntonio GambaAinda não há avaliações

- Contabilização dos InvestimentosDocumento28 páginasContabilização dos InvestimentosFelipe Yudi NakataAinda não há avaliações

- Lei Nº. 7753-2017Documento7 páginasLei Nº. 7753-2017RafaelgjAinda não há avaliações

- Lei do Programa de IntegridadeDocumento5 páginasLei do Programa de IntegridadeLudmila Carvalho de FariaAinda não há avaliações

- Normativo SARB 11-2013 PLDFT - Revisto e Atualizado em 30 - 08 - 2023 (VF)Documento16 páginasNormativo SARB 11-2013 PLDFT - Revisto e Atualizado em 30 - 08 - 2023 (VF)ibp marquesAinda não há avaliações

- 1 - Lei 8.866 - 2021Documento6 páginas1 - Lei 8.866 - 2021danilotonelada420Ainda não há avaliações

- Política AnticorrupçãoDocumento5 páginasPolítica Anticorrupçãojeferson.oliveira961Ainda não há avaliações

- Plano de Prevenção Da Corrupção e Riscos - 2019 - EN - CMC - 10.12.2020Documento72 páginasPlano de Prevenção Da Corrupção e Riscos - 2019 - EN - CMC - 10.12.2020SOYNARA soyrockAinda não há avaliações

- Item5 Codigo Conduta Etica Autorregulacao BancariaDocumento18 páginasItem5 Codigo Conduta Etica Autorregulacao BancariaIsabela RafaelAinda não há avaliações

- Direito Administrativo - Lei 13303-2016Documento20 páginasDireito Administrativo - Lei 13303-2016Sd jurisadv - Sandra DobjenskiAinda não há avaliações

- Apostila CPA 10 - Módulo 02 - Eu Me BancoDocumento13 páginasApostila CPA 10 - Módulo 02 - Eu Me BancoDavi Centeno do EstreitoAinda não há avaliações

- Marco Legal Das: O Avanço Do Empreendedorismo InovadorDocumento19 páginasMarco Legal Das: O Avanço Do Empreendedorismo InovadorBarbearia Welton SilvaAinda não há avaliações

- Política Divulgação Atos Relevantes Caixa SeguridadeDocumento10 páginasPolítica Divulgação Atos Relevantes Caixa SeguridadeDiarly FerreiraAinda não há avaliações

- PLD ModalDocumento25 páginasPLD ModalThayná de Lima BandeiraAinda não há avaliações

- 1.introducao A Contabilidade e A Estrutura de Demostracoes FinanceirasDocumento43 páginas1.introducao A Contabilidade e A Estrutura de Demostracoes FinanceirasAna Caroline RibeiroAinda não há avaliações

- Dicas de Revisão - Aula 5 - Licitações de Estatais - Lei 13303 - 2016Documento5 páginasDicas de Revisão - Aula 5 - Licitações de Estatais - Lei 13303 - 2016Damião OliveiraAinda não há avaliações

- 1632360020-Apostila ANCORDDocumento111 páginas1632360020-Apostila ANCORDLivia FerreiraAinda não há avaliações

- Transacoes-Entre-Partes-Relacionadas - MUITO BOMDocumento18 páginasTransacoes-Entre-Partes-Relacionadas - MUITO BOMAdamo Da Cruz BarbosaAinda não há avaliações

- Controlo InternoDocumento26 páginasControlo InternoArmada NamueleAinda não há avaliações

- Licenciamento sanitário de atividades econômicasDocumento16 páginasLicenciamento sanitário de atividades econômicasJúlio César De Sales BorgesAinda não há avaliações

- Manual de Procedimentos - Cenofisco #15Documento9 páginasManual de Procedimentos - Cenofisco #15Cassiano da JulianaAinda não há avaliações

- Regras - Procedimentos - Fundos IS - 03.01.22 PDFDocumento15 páginasRegras - Procedimentos - Fundos IS - 03.01.22 PDFGuidy RAinda não há avaliações

- Constituição e Autorização de Instituição FinanceiraDocumento8 páginasConstituição e Autorização de Instituição FinanceiraRafael SchroderAinda não há avaliações

- Governança, riscos e controles em planos de saúdeDocumento37 páginasGovernança, riscos e controles em planos de saúdeGestão SaúdeAinda não há avaliações

- CompreensãoContextoContabilidadeDocumento7 páginasCompreensãoContextoContabilidadeNolan CumbiAinda não há avaliações

- Baixo Risco B e Alto Risco - Resolução Cgsim #62, de 20 de Novembro de 2020 - Dou - Imprensa NacionalDocumento16 páginasBaixo Risco B e Alto Risco - Resolução Cgsim #62, de 20 de Novembro de 2020 - Dou - Imprensa NacionalJose GoesAinda não há avaliações

- Supervisão Bancária e RegulaçãoDocumento69 páginasSupervisão Bancária e RegulaçãoFernanda FonsecaAinda não há avaliações

- Programa Integridade DFDocumento3 páginasPrograma Integridade DFBruno Figueiredo de MedeirosAinda não há avaliações

- Portaria SegesDocumento5 páginasPortaria SegesCésar Lucas dos Santos CésarAinda não há avaliações

- OEAG Mod1 Unidade3Documento14 páginasOEAG Mod1 Unidade3jfmc91Ainda não há avaliações

- Introdução à Contabilidade EmpresarialDocumento60 páginasIntrodução à Contabilidade EmpresarialZebio RodriguesAinda não há avaliações

- Aula PUC - Mercado de Valores Mobiliários Na Nova Economia 10.2018Documento32 páginasAula PUC - Mercado de Valores Mobiliários Na Nova Economia 10.2018Amanda NunesAinda não há avaliações

- Demonstrações Financeiras Socinal S.A. 1o Semestre 2020Documento24 páginasDemonstrações Financeiras Socinal S.A. 1o Semestre 2020petersdasilvaAinda não há avaliações

- L13303 (1)-10-30-4Documento3 páginasL13303 (1)-10-30-4Mateus SouzaAinda não há avaliações

- Contabilidade Topicos Avancados Aula 06Documento33 páginasContabilidade Topicos Avancados Aula 06Guto BrionAinda não há avaliações

- D 02 09 - PD CPA-20_versao 10.8 _vigencia 01.01.2024_ MarcacoesDocumento41 páginasD 02 09 - PD CPA-20_versao 10.8 _vigencia 01.01.2024_ Marcacoesaariele.sbAinda não há avaliações

- ComplianceDocumento17 páginasComplianceLUIZ QUERINOAinda não há avaliações

- Regulamentação das atividades do Agente Autônomo de Investimentos (AAIDocumento47 páginasRegulamentação das atividades do Agente Autônomo de Investimentos (AAIGiu MartinsAinda não há avaliações

- Lei Das Empresas Publicas PDFDocumento27 páginasLei Das Empresas Publicas PDFantonmp66Ainda não há avaliações

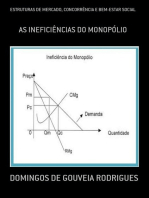

- Estruturas De Mercado, Concorrência E Bem-estar SocialNo EverandEstruturas De Mercado, Concorrência E Bem-estar SocialAinda não há avaliações

- CADERNO DE ERROS MÓDULO 1 (Sistema Financeiro Nacional e Participantes Do Mercado)Documento4 páginasCADERNO DE ERROS MÓDULO 1 (Sistema Financeiro Nacional e Participantes Do Mercado)Alisson MoraesAinda não há avaliações

- Contabilidade Internacional Av2Documento4 páginasContabilidade Internacional Av2Vinicius AntunesAinda não há avaliações

- RESOLUÇÃO CFC #1.530, DE 22 DE SETEMBRO DE 2017 - Imprensa Nacional PDFDocumento5 páginasRESOLUÇÃO CFC #1.530, DE 22 DE SETEMBRO DE 2017 - Imprensa Nacional PDFTiago VieiraAinda não há avaliações

- 2021 07 19 Portaria Seges Me 8678 Governanca Contratacoes PublicasDocumento7 páginas2021 07 19 Portaria Seges Me 8678 Governanca Contratacoes PublicasMicheli SouzaAinda não há avaliações

- AFO - CNU - Aula 2 - AlunosDocumento51 páginasAFO - CNU - Aula 2 - AlunosAspone AsponeAinda não há avaliações

- Ética nas corporações e Lei AnticorrupçãoDocumento20 páginasÉtica nas corporações e Lei AnticorrupçãoRodrigo SiqueiraAinda não há avaliações

- Politica de PLDDocumento30 páginasPolitica de PLDHellen dantasAinda não há avaliações

- D.04.09.09 - PD CPA-20_versão 10.0Documento26 páginasD.04.09.09 - PD CPA-20_versão 10.0andersondiasrolim180879Ainda não há avaliações

- Política anti-corrupçãoDocumento21 páginasPolítica anti-corrupçãoPaula CondeAinda não há avaliações

- Politica Anticorrupcao AnexosDocumento13 páginasPolitica Anticorrupcao AnexosFinanceiroAinda não há avaliações

- Leis 2014Documento287 páginasLeis 2014Marco JuniorAinda não há avaliações

- Índice: Aviso Do Banco de Portugal N. 3/2020Documento60 páginasÍndice: Aviso Do Banco de Portugal N. 3/2020Tomás MontargilAinda não há avaliações

- 2 Processo de Contas No Sector PúblicoDocumento38 páginas2 Processo de Contas No Sector PúblicoEmerton da Berta MatsinheAinda não há avaliações

- Análise da Embracon Administradora de ConsórcioDocumento22 páginasAnálise da Embracon Administradora de ConsórcioThais de Oliveira100% (1)

- 01 Os Portos OrganizadosDocumento3 páginas01 Os Portos Organizadoscarlos eduardo da cruz souzaAinda não há avaliações

- Tirar Virgula ColocatDocumento5 páginasTirar Virgula Colocatcarlos eduardo da cruz souzaAinda não há avaliações

- Tirar Virgula ColocatDocumento5 páginasTirar Virgula Colocatcarlos eduardo da cruz souzaAinda não há avaliações

- A Solução Mais Simples para Evitar o Risco de o Operador Ser Lançado Da Plataforma É Usar Um Arnês de Corpo Inteiro Ao Qual Um Talabarte de Posicionamento Ajustável É PresoDocumento2 páginasA Solução Mais Simples para Evitar o Risco de o Operador Ser Lançado Da Plataforma É Usar Um Arnês de Corpo Inteiro Ao Qual Um Talabarte de Posicionamento Ajustável É Presocarlos eduardo da cruz souzaAinda não há avaliações