Você também pode gostar

- Gestão de Portfólio: Hipótese Fractal na Construção de Carteiras de Ações no BrasilNo EverandGestão de Portfólio: Hipótese Fractal na Construção de Carteiras de Ações no BrasilNota: 3.5 de 5 estrelas3.5/5 (3)

- Análise De Risco Parametrizada 2.0No EverandAnálise De Risco Parametrizada 2.0Ainda não há avaliações

- A Inovação Tecnológica como fator de mudanças institucionais no Mercado de CapitaisNo EverandA Inovação Tecnológica como fator de mudanças institucionais no Mercado de CapitaisAinda não há avaliações

- As Contas Nacionais e os Multiplicadores de Impacto de Insumo-Produto:: Mensurando o Desenvolvimento BrasileiroNo EverandAs Contas Nacionais e os Multiplicadores de Impacto de Insumo-Produto:: Mensurando o Desenvolvimento BrasileiroAinda não há avaliações

- Análise de Investimentos: Uma Abordagem Sob a Ótica da Sustentabilidade EmpresarialNo EverandAnálise de Investimentos: Uma Abordagem Sob a Ótica da Sustentabilidade EmpresarialAinda não há avaliações

- Escopo de Trabalho Do Stock PickerDocumento71 páginasEscopo de Trabalho Do Stock PickercaiotoadAinda não há avaliações

- Alocação Se AtivosDocumento21 páginasAlocação Se AtivosAndersonAinda não há avaliações

- Onde Investir 2022 - InfomoneyDocumento25 páginasOnde Investir 2022 - InfomoneymarcoAinda não há avaliações

- Introdução ao Regime Jurídico dos Fundos de Investimento e Crowdfunding: noções gerais sobre as estruturas e regulamentações legais dos investimentosNo EverandIntrodução ao Regime Jurídico dos Fundos de Investimento e Crowdfunding: noções gerais sobre as estruturas e regulamentações legais dos investimentosAinda não há avaliações

- Renda Passiva E Mensal Com Ações - Call Coberta - Mercado De OpçõesNo EverandRenda Passiva E Mensal Com Ações - Call Coberta - Mercado De OpçõesAinda não há avaliações

- Mercado De Opções: O Segredo Para Lucrar No Mercado De AçõesNo EverandMercado De Opções: O Segredo Para Lucrar No Mercado De AçõesAinda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Microempresas no Brasil: análise das políticas públicas aplicadas entre 1984 e 2005 e o estudo de caso da incubadora de empresas de SantosNo EverandMicroempresas no Brasil: análise das políticas públicas aplicadas entre 1984 e 2005 e o estudo de caso da incubadora de empresas de SantosAinda não há avaliações

- Mitos e Lendas em Finanças: A "maldição" do EBITDANo EverandMitos e Lendas em Finanças: A "maldição" do EBITDAAinda não há avaliações

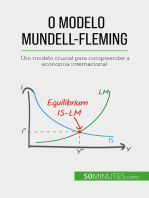

- O modelo Mundell-Fleming: Um modelo crucial para compreender a economia internacionalNo EverandO modelo Mundell-Fleming: Um modelo crucial para compreender a economia internacionalAinda não há avaliações

- Opções de Compra de Ações: Tributação de Stock Options enquanto pagamento baseado em açõesNo EverandOpções de Compra de Ações: Tributação de Stock Options enquanto pagamento baseado em açõesAinda não há avaliações

- Real estate: Fundamentos para análise de investimentosNo EverandReal estate: Fundamentos para análise de investimentosAinda não há avaliações

- Efficient Capital Markets A Review of Theory and Empirical WorkDocumento15 páginasEfficient Capital Markets A Review of Theory and Empirical WorkVictor LoforteAinda não há avaliações

- 9 Edição: Métodos de PesquisaDocumento7 páginas9 Edição: Métodos de PesquisaVictor Silva0% (1)

- O plano de acumulação (PAC) tornado simples: Como e porquê investir no mercado bolsista através da construção de planos de acumulação automática adaptados para capitalizar os seus objectivosNo EverandO plano de acumulação (PAC) tornado simples: Como e porquê investir no mercado bolsista através da construção de planos de acumulação automática adaptados para capitalizar os seus objectivosAinda não há avaliações

- Real Estate 3.0: As boas práticas de gestão do PMI® e outros segredos e estratégias da Cyrela, Mauá Capital e MRV para a gestão de negócios imobiliáriosNo EverandReal Estate 3.0: As boas práticas de gestão do PMI® e outros segredos e estratégias da Cyrela, Mauá Capital e MRV para a gestão de negócios imobiliáriosAinda não há avaliações

- Soluções globais, parcerias internacionais: O Relatório sobre o Desenvolvimento 2021 do Banco Europeu de InvestimentoNo EverandSoluções globais, parcerias internacionais: O Relatório sobre o Desenvolvimento 2021 do Banco Europeu de InvestimentoAinda não há avaliações

- Capital Asset Pricing Model: Modelo de preços de capitalNo EverandCapital Asset Pricing Model: Modelo de preços de capitalAinda não há avaliações

- Investimentos em Bolsa de Valores Para Iniciantes: Como qualquer um pode ter uma rica aposentadoriaNo EverandInvestimentos em Bolsa de Valores Para Iniciantes: Como qualquer um pode ter uma rica aposentadoriaNota: 4.5 de 5 estrelas4.5/5 (8)

- Análise de desempenho econômico e social do cooperativismo no agronegócioNo EverandAnálise de desempenho econômico e social do cooperativismo no agronegócioAinda não há avaliações

- EURO: o que é e como funciona a moeda única europeia: Porque nasceu o euro e como funciona: uma abordagem simples à moeda única europeiaNo EverandEURO: o que é e como funciona a moeda única europeia: Porque nasceu o euro e como funciona: uma abordagem simples à moeda única europeiaAinda não há avaliações

- Automação & Sociedade Volume 4: Impactos da Quarta Revolução Industrial na Indústria, nos Empregos, na Educação e na InovaçãoNo EverandAutomação & Sociedade Volume 4: Impactos da Quarta Revolução Industrial na Indústria, nos Empregos, na Educação e na InovaçãoAinda não há avaliações

- Inovações disruptivas e os desafios impostos à regulação e aos reguladoresNo EverandInovações disruptivas e os desafios impostos à regulação e aos reguladoresAinda não há avaliações

- Guia Completo de OpçõesDocumento40 páginasGuia Completo de OpçõesDaniel Lucena SaraivaAinda não há avaliações

- Estrutura de capital de pequenas empresas: como os gestores de empresas brasileiras não listadas tomam suas decisões de estrutura de custo de capitalNo EverandEstrutura de capital de pequenas empresas: como os gestores de empresas brasileiras não listadas tomam suas decisões de estrutura de custo de capitalAinda não há avaliações

- O orçamento como instrumento de intervenção no domínio econômicoNo EverandO orçamento como instrumento de intervenção no domínio econômicoAinda não há avaliações

- A jornada de um banqueiro: Como Edmond J. Safra construiu um império financeiro globalNo EverandA jornada de um banqueiro: Como Edmond J. Safra construiu um império financeiro globalAinda não há avaliações

- Bitcoin Mineração Gold e Blockchain Criptomoeda, Comércio e Guia de InvestimentoNo EverandBitcoin Mineração Gold e Blockchain Criptomoeda, Comércio e Guia de InvestimentoNota: 3 de 5 estrelas3/5 (1)

- Racional ou irracional?: 10 Ideias valiosas do pensamento antigo para o sucesso nos investimentosNo EverandRacional ou irracional?: 10 Ideias valiosas do pensamento antigo para o sucesso nos investimentosAinda não há avaliações

- Sinterizado X GrafitadoDocumento2 páginasSinterizado X GrafitadoFred Duarte CaldeiraAinda não há avaliações

- Manual Instalação em Fornos A Óleo e A GásDocumento4 páginasManual Instalação em Fornos A Óleo e A GásFred Duarte CaldeiraAinda não há avaliações

- E-Cristianismo - Tertuliano - Contra PráxeasDocumento51 páginasE-Cristianismo - Tertuliano - Contra PráxeasFred Duarte CaldeiraAinda não há avaliações

- Manual de Uso e Peças - LM - 05 - 2022 - 20220115Documento47 páginasManual de Uso e Peças - LM - 05 - 2022 - 20220115Fred Duarte CaldeiraAinda não há avaliações

- O Debate de BarcelonaDocumento10 páginasO Debate de BarcelonaFred Duarte CaldeiraAinda não há avaliações

- Dist Cristaos NovosDocumento24 páginasDist Cristaos NovosFred Duarte CaldeiraAinda não há avaliações

- 1622646405734Documento15 páginas1622646405734Fred Duarte CaldeiraAinda não há avaliações

- Manual Do Rele Urpe7104Documento46 páginasManual Do Rele Urpe7104Ulisses Setinho67% (3)

- Manual de Trabalho Rede Autorizada Intelbras PDFDocumento18 páginasManual de Trabalho Rede Autorizada Intelbras PDFBreno AraújoAinda não há avaliações

- Aula 2 Estática Dos FluidosDocumento71 páginasAula 2 Estática Dos FluidosSidiny JuniorAinda não há avaliações

- Arquivo (1) (4) - Curva Renda-Consumo e Curva de EngelDocumento7 páginasArquivo (1) (4) - Curva Renda-Consumo e Curva de EngelMaykon Douglas Rodrigues FeitosaAinda não há avaliações

- Situações ProblemaDocumento1 páginaSituações ProblemaCAMILA DO PRADO MAGALHÃESAinda não há avaliações

- Atividade Avaliativa 4 5ºDocumento9 páginasAtividade Avaliativa 4 5ºMARINALVAAinda não há avaliações

- Agentes Quimicos 2Documento47 páginasAgentes Quimicos 2Fabio MottaAinda não há avaliações

- Cosmogênese de Umbanda SagradaDocumento5 páginasCosmogênese de Umbanda Sagradajoshue2005_953795257100% (1)

- Figuras Com Palitos e Desafios de MatemáticasDocumento35 páginasFiguras Com Palitos e Desafios de MatemáticasJunior L. Storch100% (2)

- SST-Tarefa Sem10. Prevenção e Combate A IncêndioDocumento2 páginasSST-Tarefa Sem10. Prevenção e Combate A IncêndioShadow GamesAinda não há avaliações

- Substituição de AcordesDocumento19 páginasSubstituição de AcordesAnderson Barbosa TqpAinda não há avaliações

- Resolução Contran N.º 913, Dispõe Sobre o Uso de Pneus em Veículos.Documento28 páginasResolução Contran N.º 913, Dispõe Sobre o Uso de Pneus em Veículos.alexandre GaldinoAinda não há avaliações

- Lista 1 Exercicio de QuímicaDocumento7 páginasLista 1 Exercicio de QuímicaJoão Pedro67% (3)

- Exercicios FISICA IIDocumento8 páginasExercicios FISICA IIAfonso David100% (1)

- Exame Final de MatemáticaDocumento2 páginasExame Final de MatemáticaMarcelo Frankly Mendes TaveiraAinda não há avaliações

- APOSTILAESTRUT - SEDIMENTARES UFF FranciscoDocumento60 páginasAPOSTILAESTRUT - SEDIMENTARES UFF FranciscoFred PagochoAinda não há avaliações

- Power Lume Book 2019 BR 1Documento12 páginasPower Lume Book 2019 BR 1quintianAinda não há avaliações

- A Fibra de VidroDocumento7 páginasA Fibra de VidroLeonardo MenezesAinda não há avaliações

- Dossie de CriolipoliseDocumento20 páginasDossie de CriolipoliseQuelen Assis100% (3)

- Trigonometria No CírculoDocumento20 páginasTrigonometria No Círculoesteatose100% (2)

- Análise Dos Critérios de Projeto de Túneis de PressãoDocumento9 páginasAnálise Dos Critérios de Projeto de Túneis de PressãoGabriel Barbosa SoaresAinda não há avaliações

- Relatorio de Ino 2 ZincoDocumento4 páginasRelatorio de Ino 2 ZincoRafael TorreAinda não há avaliações

- Lista1engDocumento2 páginasLista1engLeonardo Arthur Martins EbbresAinda não há avaliações

- Introdução À Análise EstruturalDocumento135 páginasIntrodução À Análise EstruturalRayane Ferreira100% (1)

- ProteínasDocumento53 páginasProteínasLaura Fernandes AntunesAinda não há avaliações

- Recuperação de MatematicaDocumento4 páginasRecuperação de MatematicaJosiane Vieira da SilvaAinda não há avaliações

- Filósofos Por Ordem CronológicaDocumento11 páginasFilósofos Por Ordem CronológicaRodrigo CostaAinda não há avaliações

- Guia Prático Fast Survey - PM3 RTKDocumento6 páginasGuia Prático Fast Survey - PM3 RTKTiago G. LopesAinda não há avaliações

- Matemática - Pré-Vestibular Impacto - Funções - Função Exponencial IDocumento2 páginasMatemática - Pré-Vestibular Impacto - Funções - Função Exponencial IMatemática qui100% (3)

- Guia de Referência Customização de DatasetsDocumento21 páginasGuia de Referência Customização de Datasetsdanblack20Ainda não há avaliações