Você também pode gostar

- Apostila de Ciencias ED INFANTILDocumento33 páginasApostila de Ciencias ED INFANTILAtividades Suzano94% (17)

- 1 - Introdução À FísicaDocumento9 páginas1 - Introdução À FísicaKauêMonteiroAinda não há avaliações

- Memorial Proteção Contra IncendiosDocumento12 páginasMemorial Proteção Contra IncendiosDavid Farias100% (1)

- Questões Legislação 2013 PDFDocumento1 páginaQuestões Legislação 2013 PDFDavid FariasAinda não há avaliações

- NBR 14276 - 2006 - Brigada de Incêndio PDFDocumento37 páginasNBR 14276 - 2006 - Brigada de Incêndio PDFMarco Antonio HoinskiAinda não há avaliações

- Pentatonica MaiorDocumento1 páginaPentatonica MaiorDavid FariasAinda não há avaliações

- Resenha 4.2.5 Gerenciamento Resíduos SólidosDocumento8 páginasResenha 4.2.5 Gerenciamento Resíduos SólidosDavid FariasAinda não há avaliações

- Enegep2013 TN Sto 185 056 23017 PDFDocumento25 páginasEnegep2013 TN Sto 185 056 23017 PDFDavid FariasAinda não há avaliações

- Avaliacao Do Plano de Gerenciamento de Residuos Solidos em Uma Empresa Incorporadora No Municipio de FortalezaDocumento65 páginasAvaliacao Do Plano de Gerenciamento de Residuos Solidos em Uma Empresa Incorporadora No Municipio de FortalezaLeandro MacedoAinda não há avaliações

- A BíbliaDocumento3 páginasA BíbliaDavid FariasAinda não há avaliações

- Propriedade PrivadaDocumento6 páginasPropriedade PrivadacamilajonatanAinda não há avaliações

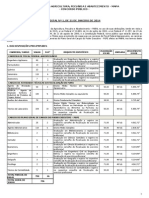

- Edital Concurso Público MAPA (Ministério Da Agricultura, Pecuária e Abastecimento) 2014Documento30 páginasEdital Concurso Público MAPA (Ministério Da Agricultura, Pecuária e Abastecimento) 2014Mário Loureiro de SouzaAinda não há avaliações

- Justica Social Nos SalmosDocumento4 páginasJustica Social Nos SalmosAlexandre De Freitas FreitasAinda não há avaliações

- A Soberania de Deus Nos AcompanhaDocumento19 páginasA Soberania de Deus Nos AcompanhaDavid FariasAinda não há avaliações

- Abrigo de AnimaisDocumento1 páginaAbrigo de AnimaisDavid FariasAinda não há avaliações

- ARTIGO - PSICOLOGIA - Conheça 5 Etapas Importantes Do Processo Terapêutico (Vidapora)Documento2 páginasARTIGO - PSICOLOGIA - Conheça 5 Etapas Importantes Do Processo Terapêutico (Vidapora)Marcus ForteAinda não há avaliações

- Ficha 1 ResolucaoDocumento4 páginasFicha 1 ResolucaoSadam HatiaAinda não há avaliações

- Experimento Do PermanganaatoDocumento3 páginasExperimento Do PermanganaatoCHRISTIANO ARAUJO DOS SANTOSAinda não há avaliações

- MATURANA, Humberto & VARELA, Francisco (1984) A Árvore Do Conhecimento - Prefácio e Cap. I-6-64Documento59 páginasMATURANA, Humberto & VARELA, Francisco (1984) A Árvore Do Conhecimento - Prefácio e Cap. I-6-64Rodrigo FaroAinda não há avaliações

- Cálculo de CargaDocumento16 páginasCálculo de CargaDAVI ARCANJO SILVA BADARÓAinda não há avaliações

- Aguas Superficiais GFDocumento15 páginasAguas Superficiais GFGolden GarfoAinda não há avaliações

- Atividade Extra de Química.Documento3 páginasAtividade Extra de Química.Paula ProvasAinda não há avaliações

- Fispq Duomo Perolizado TalcoDocumento14 páginasFispq Duomo Perolizado TalcoVitória FidélisAinda não há avaliações

- Segunda Lista A Entregar (Condutos Forçados)Documento2 páginasSegunda Lista A Entregar (Condutos Forçados)Edu RooAinda não há avaliações

- SNUCDocumento22 páginasSNUCAdailton Dos Santos de Moura100% (2)

- Práticas Conservacionistas de Solo e ÁguaDocumento50 páginasPráticas Conservacionistas de Solo e ÁguaBarbara SilvaAinda não há avaliações

- Anais - 2019Documento228 páginasAnais - 2019Michele Cristin BehrensAinda não há avaliações

- 1 Ano - Exercicios Isobaros IsotonosDocumento3 páginas1 Ano - Exercicios Isobaros IsotonosdanzootecAinda não há avaliações

- Apresentacao Normalizacao InstalacoesDocumento49 páginasApresentacao Normalizacao Instalacoesameba1Ainda não há avaliações

- Ficha de Consolidação 10º AnoDocumento5 páginasFicha de Consolidação 10º AnonunocafeAinda não há avaliações

- Biocarvão de Resíduos de Açai Como Condicionante...Documento75 páginasBiocarvão de Resíduos de Açai Como Condicionante...Abel GhellerAinda não há avaliações

- Gestão Ambiental W.Documento3 páginasGestão Ambiental W.MARIA SOUZAAinda não há avaliações

- Óleo Essencial PDFDocumento6 páginasÓleo Essencial PDFJohann Costa CastelliAinda não há avaliações

- Medidas e Materiais ElétricosDocumento74 páginasMedidas e Materiais ElétricosEdervaldorAinda não há avaliações

- Manual - Pesquisa Geologica 3 Ano 2010 PDFDocumento128 páginasManual - Pesquisa Geologica 3 Ano 2010 PDFSorota WamusseAinda não há avaliações

- 1º ListaDocumento4 páginas1º ListaDavid Santos de França100% (1)

- Livro de Biologia Marinha: Capítulo 10 - Produção PrimáriaDocumento33 páginasLivro de Biologia Marinha: Capítulo 10 - Produção PrimáriaFilipe GuilhermeAinda não há avaliações

- 2 Microscopia e Teoria CelularDocumento7 páginas2 Microscopia e Teoria Celularmaisacesso1Ainda não há avaliações

- Pedra Branco VimiosoDocumento2 páginasPedra Branco VimiosoSara PetrovićAinda não há avaliações

- Primeira Atividade Introdução AgronomiaDocumento2 páginasPrimeira Atividade Introdução AgronomiaTays FonsecaAinda não há avaliações

- Atividade 01 Estados Físicos - 9º AnoDocumento3 páginasAtividade 01 Estados Físicos - 9º AnoDiego Rezende Ribeiro100% (1)

- Estudo Dirigido B1 - PDFDocumento4 páginasEstudo Dirigido B1 - PDFFrancis Mary RosaAinda não há avaliações

- Laudo New Garden 2021Documento14 páginasLaudo New Garden 2021Lucio B. SilvaAinda não há avaliações