Escolar Documentos

Profissional Documentos

Cultura Documentos

Figura 1 - Perpectivas Do BSC Fonte Kaplan e Norton 1997, P. 10

Enviado por

datesmlTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Figura 1 - Perpectivas Do BSC Fonte Kaplan e Norton 1997, P. 10

Enviado por

datesmlDireitos autorais:

Formatos disponíveis

ESTRUTURAO DO BALANCED SCORECARD BSC, PARA UMA EMPRESA DO SEGMENTO VAREJISTA, COM FOCO NA AVALIAO DO DESEMPENHO DA AO ESTRATGICA DE MARKETING

G PROMOCIONAL

RESUMO

Para se avaliar o desempenho das aes estratgicas aplicadas na organizao, Alpha Comrcio de Gneros Alimentcios Ltda Me, bem como a estratgia especfica de marketing promocional, atravs da ao de panfletagem, torna-se necessrio implantar uma ferramenta administrativa que permita organizao no apenas avaliar o desempenho, mas tambm gerenciar e controlar todas as suas aes estratgicas. Este artigo tem como objetivo estruturar o Balanced Scorecard BSC, utilizando apenas as perspectivas financeira e do cliente, com foco na avaliao do desempenho da ao estratgica de marketing promocional, utilizando-o como ferramenta de gesto, controle e avaliao do desempenho organizacional. Na pesquisa destaca-se alguns procedimentos metodolgicos que buscam facilitar o processo de compreenso do artigo: a descrio dos panfletos promocionais, os processos para a elaborao do BSC, e os procedimentos para a construo do faturamento. Como resultados da pesquisa, destacam-se (i) a criao de indicadores para a indicao do desempenho da ao de marketing promocional, (ii) o impacto financeiro na receita de vendas com a utilizao do panfleto que resultou em um aumento de 24% do primeiro para o segundo quadrimestre de 2010. Palavras-chave: Avaliao de Desempenho, Balanced Scorecard, Ao estratgica.

1 INTRODUO A necessidade de medir os resultados e avaliar o desempenho das aes estratgicas vem ganhando grande destaque no atual cenrio global. As organizaes tm incorporado em sua gesto ferramentas que lhe permitam avaliar o seu desempenho. Kaplan e Norton (1997, p.21), que so referncias no assunto, confirmam esta importncia quando afirmam em um de seus livros que, o que no medido no gerenciado, para eles as empresas tm que utilizar sistemas de gesto e medio de desempenho derivados de suas estratgias e capacidades para sobreviver no mercado. Kaplan e Norton (1997) criaram uma das ferramentas mais utilizadas para a avaliao do desempenho nas organizaes, o Balanced Scorecard BSC, que ser a ferramenta utilizada no presente estudo. Alm de ser uma ferramenta de fcil compreenso, ainda possibilita uma melhor visualizao das estratgias, pois agrupa as informaes em planilhas e em mapas, onde apresenta a influncia que uma ao gera na outra, ou seja, a relao de causa e efeito. Uma outra caracterstica importante do BSC o fato dele no apenas ser utilizado como ferramenta de avaliao do desempenho, mas tambm como uma ferramenta de controle e de gesto, que permite organizao gerenciar a aplicao das aes estratgicas obtendo atravs de indicadores informaes em tempo real, que possibilitam a alterao da estratgia ainda em andamento caso necessrio, assegurando assim o seu sucesso. O presente estudo tem como objetivo principal estruturar o Balanced Scorecard BSC da organizao Alpha Comrcio de Gneros Alimentcios Ltda, com foco na avaliao do desempenho da ao estratgica de marketing promocional. No entanto, para que se possa alcanar o objetivo principal proposto, necessrio passar primeiramente por pequenas etapas, chamadas de objetivos especficos. So eles: (i) Identificar, reunir e descrever todas as informaes que tenham relao com a ao estratgica de criao e distribuio de panfletos promocionais; (ii) Construo do BSC Geral da empresa; (iii) Anlise do faturamento. Para este ano de 2010, um dos objetivos estratgicos da empresa Alpha Comrcio de

Gneros Alimentcios Ltda o crescimento da receita de vendas em 25% at o final do 3 quadrimestre, para tanto a empresa definiu algumas estratgias a serem adotadas, entre elas a criao e distribuio de panfletos promocionais para divulgar as suas ofertas, e assim atrair novos clientes. Esta ao estratgica, ao mesmo tempo em que atendia aos objetivos da empresa, tambm foi uma forma de reagir ao crescimento da concorrncia que j havia retirado cerca de 10% de sua carteira de clientes. Sem um planejamento detalhado a ao foi implantada e o que se pde perceber que na prtica o volume de pessoas que circulam diariamente na loja aumentou, e consequentemente a receita, logo, entende-se que a ao gerou resultados, porm o grande problema mensurar estes resultados, para tanto, criou-se a seguinte pergunta que motivou o desenvolvimento deste estudo: Como avaliar o desempenho da ao estratgica dos panfletos promocionais? Atravs desta pergunta chave, a empresa busca compreender melhor o processo de avaliao do desempenho, bem como responder outros questionamentos surgidos a partir deste, como por exemplo: saber de que forma medir o impacto que esta ao gerou na sua receita? Quais indicadores devem servir de base para esta avaliao? Qual a melhor ferramenta de gesto a ser utilizada? A escolha do tema Avaliao do Desempenho justifica-se devido necessidade que as microempresas tm em obter o controle de suas aes estratgicas para poder avaliar os resultados e gerenciar as aes. No h como discordar de Kaplan e Norton, s possvel gerenciar aquilo que medimos, logo, a empresa Alpha, que atualmente no dispe de uma estrutura organizacional com ferramentas adequadas para a gesto, necessita de uma ferramenta de fcil compreenso, que permita uma viso do todo, e ao mesmo tempo possibilite a administrao de cada setor especfico, transformando os objetivos de curto e longo prazo em metas e aes compreensveis para todos os colaboradores. O BSC a ferramenta mais completa, pois compreende todas estas caractersticas. O presente artigo est organizado da seguinte forma. Primeiro 1 Introduo, que aborda os caracteres introdutrios, como: descrio do problema, objetivos, justificativa, estrutura do artigo; 2 Referencial Terico descreve o processo de avaliao de desempenho, enfatizando sua importncia, e o uso da ferramenta do BSC, alm de descrever sobre o marketing promocional; 3 Metodologia da Pesquisa, que define a forma como a pesquisa foi efetuada; 4 Apresentao e Anlise dos dados, que aborda a caracterizao da empresa em estudo e os resultados obtidos na pesquisa; 5 Consideraes Finais, que apresenta reflexes sobre o tema, bem como recomendaes para futuras pesquisas; E finalmente o item 6 Referncias Bibliogrficas, que apresenta a bibliografia utilizada na pesquisa; 2 FUNDAMENTAO TERICA A elaborao do referencial terico possibilita a construo do conhecimento a partir do estudo de grandes escritores mundiais sobre o assunto, como os professores Robert Kaplan e David Norton, responsveis pela criao da ferramenta Balanced Scorecard. Destacam-se no estudo terico deste artigo trs pontos chaves: (i) a importncia da avaliao do desempenho organizacional no atual mercado global; (ii) a ferramenta do BSC, onde se aborda as suas perspectivas, componentes, o seu processo de formulao e operacionalizao; (iii) o marketing promocional como ferramenta de vendas. 2.1 A IMPORTNCIA DO USO DE UMA FERRAMENTA COMPLETA DE AVALIAO DO DESEMPENHO

necessrio voltar ao passado para que, atravs de uma breve anlise histrica, perceba-se a necessidade e a importncia de uma ferramenta de gesto completa para a avaliao do desempenho organizacional. O mercado ainda no perodo da revoluo industrial se alterava lentamente, de modo que as empresas podiam acompanhar o seu crescimento, se adequando a realidade sem tantas mudanas. Para o executivo da poca bastava saber investir e administrar os recursos financeiros, por isso, durante muitos anos as medidas contbeis financeiras foram os principais meios utilizados pelos gestores, para a obteno de informaes sobre o desempenho da organizao. Na medida em que o mercado foi evoluindo, medir apenas os resultados atravs de indicadores financeiros, desconsiderando fatores importantes como o cliente, os processos, no era mais suficiente. Para garantir a sobrevivncia na Era da Gesto Estratgica, as organizaes tiveram que se adaptar velocidade com que as informaes chegavam, a necessidade de se enfatizar os aspectos qualitativos e buscar sempre a inovao, considerando o mercado e os clientes interno e externo. Portanto, pode-se dizer que o processo evolutivo proporcionou as organizaes o amadurecimento necessrio, para criar a percepo sobre a necessidade de se obter uma ferramenta de avaliao de desempenho que ponderasse todos os fatores, e no s os aspectos financeiros. Um outro desafio a esta ferramenta seria a capacidade de reproduzir em todos os nveis empresariais, seja ele, estratgico, ttico ou operacional, a viso, misso e valores da empresa, de modo que criasse uma sinergia entre os nveis. Semelhante ao passado, hoje as empresas cada vez mais necessitam de ferramentas que lhe permitam no apenas avaliar e medir os resultados, mas tambm administrar as aes estratgicas em andamento para que se preciso, possa alter-las, a tempo de reverter a situao a seu favor. A conscincia da necessidade de medir os resultados vai de encontro ao pensamento de Kaplan e Norton (1997, p.21), que afirmam em um de seus livros que o que no medido no gerenciado. Para eles as empresas tm que utilizar sistemas de gesto e medio de desempenho derivados de suas estratgias e capacidades, s assim conseguiro sobreviver na era da informao. Vislumbrando esta necessidade, em 1990 Kaplan e Norton desenvolveram um sistema de avaliao de desempenho, o Balanced Scorecard. 2.2 BALANCED SCORECARD BSC Os autores, Kaplan e Norton (1997, p. 25), apresentam uma definio objetiva e transparente sobre a ferramenta BSC:

O Balanced Scorecard traduz misso e estratgia em objetivos, medidas, organizados segundo quatro perspectivas diferentes: financeira, do cliente, dos processos internos e do aprendizado e crescimento. O scorecard cria uma estrutura, uma linguagem, para comunicar a misso e a estratgia, e utiliza indicadores para informar os funcionrios sobre os vetores de sucesso atual e futuro. Ao articularem os resultados desejados pela empresa com os vetores desses resultados, os executivos esperam canalizar as energias, as habilidades e os conhecimentos especficos das pessoas na empresa inteira, para alcanar as metas de longo prazo.

O BSC uma ferramenta com vrias funes, pois alm de fornecer indicadores para o processo de avaliao do desempenho, sua estrutura permite que a empresa o utilize como uma ferramenta de gesto, para controlar e gerir as estratgias. Como ferramenta de avaliao

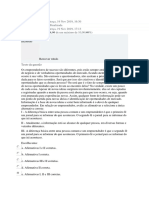

de resultados faz uso de indicadores de desempenho, que nada mais so do que sensores que sinalizam como andam os fatores e processos crticos, funcionando como um termmetro. O BSC como sistema gerencial busca desenvolver um senso comum no processo de gesto, considerando as estratgias em todos os seus nveis, ele busca unific-las de modo que todos possam compreender, tornando o processo mais flexvel e transparente. Neste ambiente os colaboradores sentem-se mais a vontade, comprometendo-se com os objetivos organizacionais e gerando o feedback para os gestores, o que permite aos mesmos utilizar as informaes para gerir os processos estratgicos. No h uma diferenciao entre o seu uso como ferramenta de avaliao e de gesto, mais sim um complemento entre ambas, pois durante o processo de avaliao da organizao, ele fornece informaes suficientes para que o gestor possa tomar decises e medidas corretivas, alterando o curso das estratgias de modo que permita organizao atingir seus objetivos. Em sntese pode-se dizer que os principais objetivos do BSC so: esclarecer e traduzir a viso e a estratgia; comunicar e associar objetivos e medidas estratgicas; planejar, estabelecer metas e alinhar iniciativas estratgicas; melhorar o feedback e o aprendizado estratgico; Diferente dos executivos da era industrial, Kaplan e Norton, utilizam-se de quatro perspectivas para o processo de avaliao do desempenho organizacional: financeira, do cliente, dos processos internos e da aprendizagem e crescimento, representado as principais variveis que em equilbrio asseguram as condies para os gestores nos processos de planejamento e controle das estratgias. 2.2.1 Perspectivas do BSC Kaplan e Norton (1997) traduzem a misso e viso da organizao em quatro planos ou perspectivas: financeira, do cliente, dos processos internos e da aprendizagem e crescimento. Estas quatro perspectivas abrangem reas fundamentais para qualquer negcio que almeja o sucesso, alm de propor um desafio organizao que atravs de estratgias eficientes busca atingir seus objetivos, conforme demonstra a figura 1.

Financeira

Para sermos bem sucedidos financeiramente, como deveramos ser vistos pelos nossos acionistas?

Clientes

Para alcanarmos nossa viso, como deveramos ser vistos pelos nossos clientes?

Processos internos do Negcio

Viso e Estratgia

Para satisfazermos nossos clientes, em que processos de negcios devemos alcanar a excelncia?

Aprendizado e crescimento

Para alcanarmos nossa viso, como sustentaremos nossa capacidade de mudar e melhorar?

Figura 1 Perspectivas do BSC Fonte: Kaplan e Norton (1997, p. 10)

2.2.1.1 Perspectiva financeira A perspectiva financeira tem grande relevncia no processo avaliativo, tendo em vista que o real sucesso do negcio medido em termos financeiros. Alm de definir o desempenho financeiro da organizao, que geralmente est ligado a lucratividade, tambm serve como meta principal para os objetivos e medidas de todas as outras perspectivas. Os objetivos financeiros podem diferir consideravelmente em cada fase do ciclo de vida de uma empresa, Kaplan e Norton (1997), definem trs principais fases: o crescimento, a sustentao e a colheita. Na fase de crescimento, as empresas esto iniciando o seu ciclo de vida, e possuem produtos ou servios com grande potencial. Os objetivos para as empresas que esto nesta fase so: o crescimento da receita e o aumento de vendas para determinados mercados, isso porque nesta fase os investimentos so altssimos fazendo com que muitas empresas trabalhem inclusive com o caixa negativo. A fase de sustentao caracteriza-se pela alta cobrana de retorno sobre o capital investido. Os projetos de investimento so apenas para ampliar a capacidade e buscar a melhoria contnua e a empresa consegue atrair investimentos e manter a sua participao no mercado. Na terceira fase, denominada colheita, a empresa colhe os investimentos feitos nas fases anteriores. Sua meta principal maximizar o fluxo de caixa em benefcio prprio.

2.2.1.2 Perspectiva do cliente A perspectiva do cliente caracteriza-se pela identificao do mercado e dos segmentos em que a organizao deseja competir. So esses segmentos que produziro os componentes da receita de objetivos financeiros. Algumas medidas so consideradas essenciais aos resultados dos clientes e baseiam-se nos seguintes indicadores: a participao de mercado, reteno, captao, satisfao e lucratividade de clientes. Segundo Kaplan e Norton (1997, p. 68),

[...] as empresas precisam identificar os segmentos de mercado em suas populaes atuais e potenciais de clientes, e depois selecionar os segmentos nos quais preferem atuar. A identificao das propostas de valor dirigidas a esses segmentos especficos o segredo para o desenvolvimento de objetivos e medidas na perspectiva dos clientes.

Acompanhando o raciocnio de Kaplan e Norton pode-se entender que para uma empresa obter resultados mais duradouros na perspectiva de clientes, ela deve focar nos atributos de valor, ou seja, montar estratgias que valorizem aquilo que o cliente busca e considera importante na organizao. Os atributos de valor dividem-se em trs categorias: atributos dos produtos e servios, relacionamento com os clientes, imagem e reputao. Os atributos de produtos e servios abrangem a funcionalidade, as caractersticas, o preo e a qualidade do produto ou servio. O relacionamento com os clientes caracteriza-se pelos motivos diferenciadores que fazem com que ele opte pelos servios da empresa e no da concorrncia. O terceiro atributo, a imagem e a reputao, reflete os valores intangveis que atraem o cliente. O cumprimento das leis, respeito e participao em projetos sociais e ambientais, entre outras aes que a empresa desenvolve e o cliente considera relevante, contribuem para os resultados na perspectiva de cliente. 2.2.2 Componentes do BSC A estrutura do BSC apresenta alguns componentes fundamentais para a sua elaborao: o mapa estratgico, que descreve a estratgia atravs dos objetivos relacionados entre si e distribudos entre as quatro perspectivas; o objetivo estratgico, que define aquilo que a organizao quer alcanar; o Indicador, que tem a funo de medir e acompanhar o sucesso da estratgia organizacional; as Metas, que se referem ao nvel de desempenho ou a taxa de melhorias que tem que ser realizadas para que os objetivos sejam alcanados; e o Plano de Ao que relata as aes prticas necessrias para que se alcancem os objetivos estratgicos organizacionais. 2.2.3 Formulao e Operacionalizao do BSC Para desenvolver uma avaliao de desempenho utilizando o BSC, primeiramente preciso compreender que esta ferramenta faz parte de um processo contnuo dentro do planejamento estratgico da organizao e a sua elaborao tem que seguir uma linha de raciocnio lgico para que o resultado possa ser um BSC bem estruturado e condizente com a realidade da organizao. No intuito de facilitar a compreenso, alguns autores dividiram o processo de elaborao do BSC em quatro etapas, conforme representa a Figura 2:

NEGCIO O que somos?

1 Planejamento Estratgico

MISSO Por que existimos? VALORES O que importante para ns? VISO O que queremos ser? POLTICAS ESTRATGICAS O que definimos como foco?

2 Gesto Estratgica

ANLISE DE AMBIENTES Onde estamos inseridos? FATORES CRTICOS DE SUCESSO Quais as reas ou processos tm a ateno redobrada? MAPA ESTRATGICO Traduzir ou operacionalizar a estratgia em objetivos

3 BSC

BALANCED SCORECARD-BSC Mensurar (objetivos, indicadores, metas) focar e alinhar METAS, INICIATIVAS OU AES O que temos que fazer para alcanar?

4 Operao

Figura 2 Etapas para a elaborao de um BSC Fonte: Adaptado de Kaplan e Norton (2004, p. 35)

1 Planejamento Estratgico: onde a empresa define os aspectos que iro direcionar a segunda etapa, as estratgias. Durante o processo de planejamento estratgico a empresa determina qual o seu negcio; Em seguida a sua misso, pra que ela existe?; Depois define quais princpios e valores so importantes; E por ltimo cria a sua viso de valor, aonde que chegar? 2 Gesto Estratgica: Definido os aspectos de planejamento a organizao inicia o processo de elaborao das estratgias, primeiramente determina quais as polticas estratgicas a se adotar, qual ser o foco a ser seguido; Em seguida realiza a anlise SWOT, onde verifica no ambiente interno quais os seus pontos fortes e fracos e no ambiente externo quais as oportunidades e as ameaas existentes; Aps esta anlise detalhada, segue-se a terceira parte que a proposio dos fatores crticos de sucesso para o negcio, o que exige uma ateno maior pela empresa, pois, constituem os pontos chaves para o sucesso. 3 BSC: A partir do planejamento e da Gesto Estratgica, o BSC auxilia na identificao e traduo dos objetivos estratgicos e indicadores da organizao como um todo. Na criao do mapa estratgica ele define como transformar a estratgia em objetivos dentro das quatro perspectivas, e em seguida auxilia na elaborao do painel de controle onde os indicadores, responsveis por medir o desempenho, so definidos e alinhados com os objetivos estratgicos em todas as perspectivas; 4 Operao: Na quarta e ltima etapa so definidas as formas como os objetivos sero atingidos, definidas as metas, as iniciativas e as aes; Quando se realiza um estudo aprofundado sobre a ferramenta do BSC possvel entender o motivo de tantas empresas a adotarem como mtodo de avaliao de desempenho.

Diante da riqueza dos detalhes que o instrumento oferece, e da possibilidade de utiliz-lo como ferramenta de gesto, na medio de resultados e principalmente na administrao das estratgias, sem precisar esperar o fim da avaliao para realizar modificaes, proporciona um ganho de tempo e eficincia que so indispensveis para os dias atuais. 2.3 MARKETING PROMOCIONAL Segundo a AMPRO (Associao de Marketing Promocional), o marketing promocional define-se como sendo uma atividade do marketing aplicada a produtos, servios ou marcas, visando, por meio da interao junto ao seu pblico-alvo, alcanar os objetivos estratgicos de construo de marca, vendas e fidelizao. O marketing Promocional integra o que os estudiosos como Philip Kotler chamam de composto de marketing ou 4Ps: produto, preo, promoo e praa. KOTLER (1998) define o marketing mix como o conjunto de ferramentas que a empresa usa para atingir os seus objetivos de marketing no mercado alvo. O terceiro P, promoo, possui um significado amplo que engloba a ao de promoo de vendas, propaganda, relaes pblicas, trade, entre outras atividades relacionadas. Para Raupp, Filho e Pinto (2008, p.58), Promoo de vendas a atividade mercadolgica por meio da qual se oferece ao pblico-alvo um benefcio de carter extra e temporrio como estmulo venda ou compra de um produto ou servio. A promoo de vendas visa agregar valor ao produto atravs de um preo especial, uma forma de pagamento diferenciada, um brinde que dado junto ao produto ou uma liquidao de estoque. A principal caracterstica da promoo de vendas a sua capacidade de produzir uma reao de compra em curto prazo. No segmento de supermercados, por exemplo, muito comum trabalhar como promoo de vendas ofertas de produtos com foco na reduo de preo. Porm a reduo de preos por si s no garante novos clientes e consequentemente aumento das vendas. Para que isso ocorra preciso acrescentar uma estratgia de comunicao forte e eficiente. A comunicao neste caso pode-se dar atravs de panfletos promocionais, anncios em jornais, mdia udio-visual, mdia de udio, entre outras 3 METODOLOGIA DA PESQUISA A metodologia da pesquisa dividiu-se em quatro pontos: (i) o enquadramento metodolgico, (ii) descrio dos panfletos promocionais, (iii) procedimentos para a elaborao do BSC, (iv) procedimentos para a elaborao do faturamento. No que se refere ao (i) enquadramento metodolgico, trata-se de uma pesquisa cuja natureza de seu objetivo a caracteriza como sendo exploratria. Segundo Mattar (2007, p.7), uma pesquisa que visa prover o pesquisador de maior conhecimento sobre o tema ou problema de pesquisa em perspectiva.... Quanto natureza do artigo caracteriza-se de abordagem prtica, uma vez que o artigo baseou-se em um estudo de caso, que segundo Miriam Goldenberg (1997, p. 33) um mtodo que ...supe que se pode adquirir conhecimento de fenmeno estudado a partir da explorao intensa de um nico caso. Trata-se de uma anlise profunda de um ou de poucos objetos, sujeitos, situaes, contextos, de modo a permitir o seu amplo e detalhado conhecimento. Caracteriza-se estudo de caso quando o objeto de estudo nico. No processo de coleta de dados utilizaram-se dados secundrios, que de acordo com Richardson (1999), so aqueles dados obtidos atravs de obras bibliogrficas ou relatrios de

pesquisas anteriores sobre o tema. Para a elaborao do referencial terico, utilizou-se como fonte de pesquisa o levantamento bibliogrfico. Segundo Mattar (2007, p.9), uma das formas mais rpidas e econmicas de aprofundar um problema de pesquisa atravs do conhecimento dos trabalhos realizados por outros, via levantamentos bibliogrficos. Este mtodo baseia-se no processo de investigao sobre o tema escolhido, em revistas, dissertaes, livros, entre outros materiais. Para a elaborao do artigo, tambm se fez uso do levantamento documental, que segundo Mattar (2007) compreende os arquivos que a empresa mantm seus dados de receita, informaes sobre resultados de outras pesquisas, promoes de vendas, entre outros. Em sntese so informaes contidas dentro da prpria organizao, documentos j escritos anteriormente e que possam fornecer dados relevantes para a atual pesquisa. No que se refere a abordagem do problema, a pesquisa pode ser considerada qualitativa e quantitativa ao mesmo tempo. Para Richardson (1999) enquanto a pesquisa qualitativa caracteriza-se pelo no emprego de instrumentos estatsticos no processo de anlise de um problema, a pesquisa quantitativa o oposto, utiliza-se de recursos estatsticos, tanto na coleta quanto no tratamento dos dados. Na primeira fase ela adquire carter qualitativo ao abordar o processo de absoro do conhecimento atravs da construo do referencial terico e da descrio do processo de criao e distribuio dos panfletos promocionais. No segundo momento, ela passa a ser quantitativa, caracterizando-se pela coleta dos dados financeiros referentes ao impacto gerado pela ao estratgica de panfletagem na receita de vendas. Portanto, pode-se definir que a pesquisa tem como natureza um complemento entre ambas as formas de pesquisa, conceituando-se como pesquisa qualiquantitativa. O instrumento utilizado na pesquisa, foi a anlise documental, onde buscou-se avaliar os dados levantados, fornecendo informaes para o diagnstico situacional da empresa e consequentemente contribuindo para a elaborao do BSC geral da organizao. De acordo com Oliveira (2003, p. 65) a anlise documental uma forma de coleta de dados em relao a documentos, escritos ou no, denominados fontes primrias. A descrio dos panfletos promocionais e de todo o processo que o envolve (ii), detalha como um panfleto promocional, como ocorre o seu processo de produo e distribuio. Por se tratar de uma microempresa, onde geralmente os processos ocorrem de modo informal, sem nenhum tipo de documentao, a empresa no possui um planejamento estratgico definido e formalizado, impossibilitando a construo do BSC. (iii) Alguns procedimentos foram adotados para a elaborao do BSC - (a) elaborao do planejamento estratgico: definio do negcio, misso, valores e viso; (b) gesto estratgica: definio das polticas estratgicas, anlise do ambiente, fatores crticos de sucesso; (c) criao do mapa estratgico; (d) construo do painel de controle. No intuito de verificar o impacto da ao estratgica em estudo no faturamento da empresa, buscou-se atravs de alguns (iv) procedimentos coletar os dados financeiros: (a) coleta dos dados financeiros da receita de vendas entre o perodo de 4 meses antes e aps a implantao da ao de panfletagem promocional, de modo a possibilitar a visualizao da oscilao do faturamento aps os panfletos; (b) mdia de crescimento dentro de cada item descrito no faturamento; (c) elaborao da tabela com o percentual de crescimento das vendas; (d) em seguida foi feita a anlise da tabela verificando o crescimento das vendas aps a aplicao da ao estratgica. A pesquisa foi realizada no perodo entre 03 de agosto a 02 de outubro de 2010, na empresa Alpha Comrcio de Gneros Alimentcios Ltda-Me. O pesquisador descreveu com

10

riqueza de detalhes, todo o processo de desenvolvimento e produo dos panfletos promocionais, registrou os aspectos de planejamento e gesto estratgica necessrios para a elaborao do BSC da organizao (ver figura 2 p.8), e atravs da pesquisa exploratria documental identificou as planilhas de faturamento mensais da empresa desde janeiro at agosto de 2010. 4 APRESENTAO E ANLISE DOS DADOS A compreenso dos fatos se d ao passo em que os conhecemos melhor, com maior riqueza de detalhes, e deste modo nesta seo apresenta-se: (i) caracterizao da empresa, do mercado em que ela est inserida; (ii) apresentao e anlise dos dados da pesquisa, onde se descrevem os processos de desenvolvimento e distribuio dos panfletos promocionais, o desenvolvimento do BSC geral da organizao, e a apresentao do faturamento da empresa. 4.1 CARACTERIZAO DA EMPRESA A empresa Alpha Comrcio de Gneros Alimentcios Ltda Me, atua a mais de 15 anos no segmento de varejo, mais precisamente no ramo de supermercados. Fundada em maio de 1992, Localiza-se na cidade de Tubaro em um bairro mais afastado do centro. Atualmente a empresa considerada de pequeno porte e com traos familiares muito fortes, sendo 3 do total de 7 colaboradores membros da famlia. A atual loja possui uma rea construda de 200m2, com possibilidade de expanso no mesmo terreno. Dois irmos do proprietrio tambm possuem lojas de supermercado na cidade de Tubaro, e todas as trs lojas tem o mesmo nome fantasia, mercado Alpha, porm a administrao individual. Aproveitando esta caracterstica as empresas apresentam-se como uma rede de supermercados, e trabalham em conjunto no desenvolvimento de algumas aes estratgicas no intuito de minimizar custos e fortalecer sua imagem e representatividade na regio. A empresa est inserida numa regio que contm cerca de, 15 outros supermercados de pequeno, mdio e grande porte, e para sobreviver frente a tanta concorrncia, busca o seu espao enfatizando aes como os panfletos promocionais aliados a um atendimento personalizado e de qualidade. 4.2 APRESENTAO E ANLISE Nesta seo, busca-se demonstrar como ocorre o processo de produo e distribuio dos panfletos promocionais, enfatizando a sua importncia para o crescimento da organizao; o desenvolvimento completo do BSC, incluindo as etapas do planejamento estratgico, a construo do mapa, e do painel de controle; e o impacto que a ao estratgica gerou na receita de vendas da empresa. 4.2.1 Descrio do desenvolvimento e distribuio da ao estratgica dos Panfletos Promocionais A produo dos panfletos promocionais iniciou no ms de maio de 2010, com o objetivo principal de atrair novos clientes, aumentando a receita de vendas. Os panfletos promocionais so feitos sempre no comeo e no final de cada ms. Para elabor-los os gerentes de cada loja se renem sempre dez dias antes do seu lanamento para discutir propostas e definir os produtos que devem ser ofertados.

11

O panfleto dividi-se em duas partes, frente e verso. Na parte da frente destacam-se os principais produtos, fotos em tamanho maior, destaque nos preos, tudo para despertar o interesse do consumidor. As ofertas que esto na parte da frente so vlidas durante todo perodo da promoo, que em mdia dura dez dias. No verso do folheto, ficam as ofertas de cada dia da semana, ou seja, as ofertas da segunda, tera, quarta e assim sucessivamente. A inteno de criar ofertas vlidas somente para um nico dia, de estimular o cliente a vir mais vezes na loja e consequentemente consumir mais. A criao da arte e a produo dos panfletos ficam a cargo de uma empresa grfica terceirizada. Cada panfleto tem um tema especfico, como o dia das mes, dia dos pais, dia da criana, festa Junina, entre outros. Os panfletos sempre comeam a valer na sexta-feira, assim aproveita-se o movimento do fim de semana, poca que os clientes recebem o pagamento. A distribuio dos folhetos feita antes deles comearem a valer, sendo entregues de casa em casa na regio prxima a loja. 4.2.2 Descrio do desenvolvimento do BSC De modo geral a atual estrutura administrativa da organizao carece de ferramentas de gesto, no dispondo de nenhum tipo de ferramenta especfica para avaliao de desempenho. Para atender o objetivo do artigo e disponibilizar uma ferramenta de gesto capaz de auxiliar na administrao de outras estratgias, foi criado um Balanced Scorecard geral para a empresa, baseado na estrutura apresentada por Kaplan e Norton (2004, p.35), que j apresenta a proposta de avaliao do desempenho da estratgia em estudo. 4.2.2.1 Planejamento estratgico Definio do Negcio da empresa: Disponibilizar aos consumidores produtos que atendam as suas necessidades. Esta definio possibilita uma futura expanso dos segmentos de varejo, permitindo a abertura de uma loja de roupas, padaria, farmcia, entre outras; Misso: Disponibilizar aos consumidores produtos de qualidade que atendam as suas necessidades de compra (alimentao, higiene e beleza, vesturio, sade, bem-estar...) bem como oferecer um atendimento diferenciado que gere satisfao e fidelize o consumidor, assegurando assim o crescimento e a rentabilidade do negcio. Valores: Qualidade, comprometimento, valorizao do capital humano, inovao, criatividade e respeito. Viso: Ser reconhecido nacionalmente pelos clientes, parceiros e segmento do varejo como referncia em qualidade nos servios prestados at o ano de 2018. 4.2.2.2 Gesto estratgica Polticas Estratgicas: Foco no cliente, Gesto da Qualidade, Crescimento financeiro e melhoria da produtividade; Anlise de ambiente: - Ambiente interno Pontos fortes: atendimento personalizado, feedback direto do consumidor, experincia no ramo, localizao, horrio de atendimento. Pontos fracos: escassez de ferramentas de gesto, colaboradores com excesso de trabalho em suas funes, espao fsico pequeno, falta de capital de giro devido ao excesso de

12

vendas prazo, ausncia de polticas de recursos humanos, auto ndice de rotatividade de funcionrios, empresa de carter familiar sem profissionalizao das funes. - Ambiente externo Oportunidades: aumento do poder de compra das classes C e D, duplicao da BR-101 facilitando o transporte das mercadorias compradas, aumento da utilizao de cartes de dbito e crdito, crescimento populacional da regio, abertura de novos loteamentos. Ameaas: elevada carga de impostos, crescimento da concorrncia com a abertura de grandes redes de supermercados nas proximidades da loja, inadimplncia, atraso no recebimento das contas. Fatores crticos de sucesso: qualidade dos produtos e servios, praticidade, conforto, disponibilidade dos produtos na loja, variedade (mix de produtos), localizao, estacionamento, logstica (entrega, disposio dos produtos na loja), promoes. 4.2.2.3 Mapa estratgico Baseado nas duas etapas anteriores, planejamento e gesto estratgica, elaborou-se um mapa estratgico, que segundo Kaplan e Norton (2004), permite uma melhor forma de visualizar os objetivos estratgicos atravs da relao de causa e efeito. A figura 3, reflete claramente esta afirmao de Kaplan e Norton, demonstrando a influncia que um objetivo exerce sobre o outro, e o quanto eles esto interligados.

Figura 3 Mapa Estratgico da empresa Alpha Comrcio de Gneros Alimentcios Ltda - ME Fonte: Elaborao prpria a partir dos dados da pesquisa

4.2.2.4 Painel de Controle Aps a elaborao do mapa e sua compreenso, conclui-se a ltima etapa do processo, que a construo do painel de controle. O painel de controle funciona como um painel de carro que dispe de diversos botes e sensores como marcador de combustvel, marcador de temperatura do automvel, marcador de leo, entre outros, que tem a funo de indicar a situao em que o veculo se encontra. No painel esto cada perspectiva com os seus respectivos objetivos estratgicos, indicadores, a atual situao da empresa, as metas a serem atingidas, e as iniciativas ou aes estratgicas, que devem ser adotadas pela organizao para que alcance os objetivos propostos. Primeiramente importante compreender que a ao de distribuio de panfletos promocionais no um objetivo estratgico, mas sim uma forma de atingir o objetivo de atrair e conquistar novos clientes, por exemplo. Para realizar o controle desta ao estratgica

13

importante dentro da atual estrutura do BSC da empresa verificar sua relao com as duas perspectivas em estudo.

PERSPECTIVAS META INICIATIVA Aumentar para 4% o Desenvolver aes Aumentar a Percentual de percentual de estratgicas de marketing que share 3% participao de partipao do partipao de permitam conquistar novos mercado; mercado; mercado; clientes; Aumentar em 30% a Aumentar a receita Participao nas participao no 40% Aumentar o mix de produtos; por cliente; compras do cliente; oramento de cada cliente; Elevar em 20% o Desenvolver aes Receita oriunda de atual percentual de estratgicas de marketing que 5% novos clientes; receita oriunda de permitam conquistar novos novos clientes; clientes; PERSPECTIVA Gerar receita atravs Aumentar a receita de FINANCEIRA de novas fontes; Receita oriunda de Realizar o oramento para a novos produtos e novos produtos e 5% servios em 20% com instalao da padaria com os servios; fornecedores; a instalao de padaria prpria; Cortar custos e despesas Reduzir custos fixos Custos e despesas 90% da receita superficiais que no afetem Reduzir em 10% e variveis; fixas e variveis; total diretamente o andamento da empresa; ndice de Melhorar a eficincia reclamaes dos operacional; clientes; Tempo mdio para a entrega das mercadorias; ndice de retrabalho; Percentual de clientes altamente satisfeitos com a qualidade dos servios prestados; Percentual de negcios oriundos da indicao de outros clientes; 10 ao ms Zerar o nmero de Programa de premiao para reclamaes ao ms; cada meta alcanada; Reduzir o tempo de Contratar mais um entrega das compras colaborador para o setor de para 30min aps o entrega; cliente t-la efetuado; Contratao de mais Reduzir o ndice de colaboradores para diminuir a retrabalho para no carga de atividades de cada mximo 5%; membro da equipe; Alcanar o ndice para 95% de clientes satisfeitos; Realizar pesquisa para identificar o nvel de satisfao; OBJETIVOS INDICADORES SITUAO ATUAL

45 min

PERSPECTIVA Melhorar a eficincia FINANCEIRA operacional;

20%

Aumentar a satisfao dos clientes;

85%

15%

Expandir propaganda boca a boca;

Aumentar em 10% o Incentivar os atuais clientes a nmero de indicarem outros clientes negociaes realizadas com novos atravs de descontos nas suas compras; clientes indicados por outros; Desenvolver o roteiro;

PERSPECTIVA DO CLIENTE

Nmero de clientes 0% (pesquisa Desenvolver pesquisa que conhecem a no realizada de lembrana de marca da empresa; ainda) marca;

Percentual de reteno de novos clientes; Intensificar a fidelidade dos clientes;

40%

Aplicar um atendimento Reter no mnimo 50% diferenciado para estes dos clientes que clientes de modo que sintamcompram pela se encantados e possam primeira vez na loja; retornar a loja; Fazer com que 50% Mapear os produtos que os das compras dos clientes necessitam comprar; clientes sejam feitas s na loja; Aumentar o mix de produtos; Reter 100% dos atuais clientes; Intensificar programas de relacionamento;

Lealdade;

45%

Nmero de clientes que a empresa perde ao ms;

3 ao ms

Tabela 1 Painel de controle da empresa Alpha Comrcio de Gneros Alimentcios Ltda ME Fonte: Elaborao prpria a partir dos dados da pesquisa

14

Ao observar a tabela 1, painel de controle do BSC geral da organizao verifica-se que a ao estratgica de panfletos promocionais, est em perfeita sintonia com os objetivos estratgicos estabelecidos dentro da perspectiva financeira. A ao aparece como iniciativa em dois dos cinco objetivos financeiros da empresa, aumento da participao de mercado e gerao de receita atravs de novas fontes. Vale ressaltar ainda que estes objetivos esto alinhados a principal poltica estratgica da empresa, o crescimento. Mas, para avaliar o desempenho da ao estratgica preciso observar os seus respectivos indicadores, pois segundo Kaplan e Norton (1997), eles funcionam como termmetros e indicam a atual situao em que a empresa se encontra. Somente atravs dos indicadores possvel saber se a ao est encaminhando para o propsito original, ou seja, para o objetivo estratgico ao qual ela atende, ou se est indo para o caminho errado, onde poder ser alterada a fim de garantir o sucesso do objetivo. Descreve-se a seguir a proposta de avaliao do desempenho da ao estratgica de panfletos promocionais dentro de cada perspectiva que ao exerce influncia. Observando na perspectiva financeira o percentual de participao de mercado, a empresa saber se a ao est sendo eficaz ou no. No presente estudo pode-se dizer que o objetivo est sendo alcanado, uma vez que o percentual de participao de mercado cresceu 20% entre o perodo de maio agosto. Um outro indicador importante e que tem relao direta com a ao em estudo a receita oriunda de novos clientes, como os nmeros revelam o faturamento da empresa cresceu 24%, entende-se que este crescimento proveniente de novos clientes que at a aplicao da ao estratgica no compravam na loja. Na perspectiva do cliente, mesmo que a ao no esteja especificada nas iniciativas estratgicas, sabe-se que ela exerce influncia e colabora muito na obteno dos resultados almejados. A ao de panfletos promocionais est indiretamente ligada ao objetivo de expandir a propaganda boca a boca, cujo indicador o nmero de clientes que conhecem a marca. Ao receber os panfletos em sua casa, nota-se que diversos consumidores chegavam na loja e afirmavam: eu no conhecia a loja de vocs, nem sabia que existia. A distribuio dos panfletos promocionais pela regio a qual a loja est localizada uma ferramenta fundamental para a percepo de valor do cliente quanto ao aspecto da imagem. Atravs do encarte, diversos clientes passaram a conhecer a loja, e consequentemente, se eles vm at a loja e tem uma experincia de compra positiva, a sua propaganda ser a melhor possvel. Para medir a ao de panfletagem deve-se utilizar outra ao estratgica, uma pesquisa sobre a lembrana da marca na mente do consumidor e o nmero de clientes que conhecem a marca. No intuito de demonstrar o lado prtico da avaliao de desempenho, traduzindo em nmeros, a influncia que a ao de panfletagem exerce sobre os objetivos estratgicos, atravs da pesquisa, verifica-se junto ao histrico de faturamento da organizao o impacto sofrido pela ao. Para tanto, precisa-se avaliar o faturamento de quatro meses antes da implantao da ao estratgica e quatro meses depois, deste modo ser possvel perceber qualquer alterao no faturamento. Um ponto relevante o fato de que ao longo destes oito meses a empresa manteve as mesmas aes estratgicas: propagandas de moto uma vez ao ms e patrocnio em uma emissora de rdio AM. Este fato reforar ainda mais a contribuio exclusiva da ao no crescimento do faturamento. Percebe-se que a ao de panfletos promocionais gerou um bom resultado, registrando um crescimento de 24% nas vendas do 1 para o 2 quadrimestre. Destaca-se o aumento no percentual de vendas vista com o mastercard, registrando um crescimento de 57%. A venda vista como um todo teve um bom crescimento chegando a quase 22%. J a venda a prazo cresceu 28%, o que uma mdia interessante, uma vez que a venda a prazo representa receita futura. Vale ressaltar ainda que durante o 1 quadrimestre o carto Sodexo pass no estava habilitado, sendo liberado somente a partir do 2 quadrimestre, este fato explica o crescimento de 100% das vendas deste item.

15

Segue a tabela com o percentual de crescimento das vendas do primeiro para o segundo quadrimestre.

Forma de Venda vista Mdia de Crescimento no faturamento do 1 para o 2 Quadrimestre 17,50% 18,50% 57,00% 7,00% 30,00% 57,00% 21,70%

Dinheiro Visa Mastercard Visa Vale Ticket Alimentao Cheques Sub Total vista Prazo Cheques 20,00% Visa crdito 24,50% Mastercard crdito 35,90% Sodexo pass 100,00% Caderneta Fiado 30,50% Sub Total prazo 28,20% TOTAL 24,00% Tabela 2 Mdia de Crescimento no faturamento do 1 para o 2 quadrimestre da empresa Alpha Comrcio de Gneros Alimentcios Ltda - ME Fonte: Dados da pesquisa

Em sntese pode-se afirmar que a ao estratgica de panfletos promocionais contribuiu significativamente para o crescimento das vendas, conforme os nmeros revelam. Utilizando-se destes indicadores a organizao pode controlar com freqncia os resultados que no s esta ao, mas vrias outras esto gerando. 5 CONSIDERAES FINAIS E RECOMENDAES O mercado em que a empresa Alpha Comrcio de Gneros Alimentcios Ltda-Me est inserido, altamente competitivo, com concorrentes fortes, e consumidores exigentes, que buscam preo, qualidade e bom atendimento em um s lugar. O desafio de unir esta trplice em uma s loja, o que motiva a organizao a evoluir constantemente para atender ao mercado de forma competitiva. Diante deste cenrio, uma das aes estratgicas adotadas pela empresa foi a produo e distribuio de panfletos promocionais para divulgar as ofertas, e assim atrair os clientes aumentando a receita. Porm, como a realidade da maioria das microempresas, ela no dispe de ferramentas de gesto que lhe permita gerir, controlar e avaliar as suas estratgias, logo no havia como mensurar se esta ao estaria gerando resultados ou no. Foi ento que surgiu o questionamento propulsor para a elaborao deste artigo, Como avaliar o desempenho da ao estratgica de panfletos promocionais? Procurou-se primeiramente compreender melhor o processo de avaliao de desempenho, bem como as ferramentas a serem utilizadas, no caso em anlise o BSC. Aps adquirir este conhecimento foi necessrio estruturar o Balanced Scorecard geral da organizao, focando na avaliao da ao estratgica de panfletos promocionais. Atravs dele foi possvel alinhar os objetivos da organizao nas quatro perspectivas, financeira, do cliente, processos internos e aprendizagem e crescimento, e identificar os indicadores que permitem organizao mensurar os resultados e ainda controlar a ao estratgica em estudo. O objetivo proposto foi superado, pois alm de elaborar uma proposta de avaliao do desempenho para a ao estratgica dos panfletos promocionais, a pesquisa abordou o

16

impacto que a ao gerou no faturamento da empresa, demonstrando na prtica, a influncia da ao junto a perspectiva financeira. A pesquisa limitou-se apenas a elaborar uma proposta de avaliao do desempenho, enfatizando o impacto da ao estratgica de panfletos promocionais na receita de vendas da empresa, no realizando efetivamente a avaliao completa com base nas quatro perspectivas descritas. Assim, permite-se a realizao de futuros estudos, onde se pode avaliar o impacto da ao estratgica de panfletos promocionais nas outras perspectivas, do cliente, processos internos, e aprendizagem e crescimento. E possibilita tambm atravs de pesquisas de causalidade, verificar o quanto a ao estratgica especfica de panfletos promocionais contribui para o crescimento das vendas. 6 REFERNCIAS

ALMEIDA, Martinho Isnard R. Manual de planejamento estratgico. So Paulo: Atlas, 2001. AMPRO, Associao de Marketing Promocional. Disponvel em: http://www.ampro.com.br/ampro/mkt_promocional/ Acesso em: 26 de out. 2010. ANSOFF, H. I. Strategic Management, New York: Wiley. 1979. CASAGRANDE, Jacir L. Metodologia da Pesquisa. Florianpolis, 2010. Apostila da disciplina de Metodologia da Pesquisa do curso de especializao MBA em Gesto de negcios da Unisul. FERNANDES B. H. R., BERTON L. H. Administrao estratgica: da competncia empreendedora avaliao de desempenho, So Paulo : Saraiva, 2005. GOLDENBERG, Mirian. A arte de pesquisar: como fazer pesquisa qualitativa em cincias sociais. 1 ed. Rio de Janeiro: Record, 1997. KAPLAN R., NORTON, D. Mapas Estratgicos: Convertendo Ativos intangveis em resultados tangveis. Rio de Janeito: Elsevier, 2004. KAPLAN R., NORTON, D. A estratgia em Ao: Balanced scorecard. 15 ed. Rio de Janeiro: Campus, 1997. KOTLER, Philip. Administrao de Marketing. So Paulo: Atlas S.A., 1998. KOTLER, P. Administrao de Marketing: anlise, planejamento, implementao e controle. So Paulo: Atlas, 1994. KOTLER, Philip, ARMSTRONG, Gary. Princpios de Marketing. 9. ed. So Paulo: Prentice Hall, 2003. KOTLER, Philip, KELLER, Kevin Lane. Administrao de marketing. 12. ed. So Paulo: Pearson Prentice Hall, 2006. LUCENA, Maria D. da S. Avaliao de Desempenho, So Paulo: Atlas, 1992. MATTAR, Fauze Najib. Pesquisa de Marketing, 4. ed. So Paulo: Atlas, 2007. OLIVEIRA, D. P. R. Estratgia empresarial: abordagem empreendedora. So Paulo: Atlas, 1991. OLIVEIRA, D. P. R. Planejamento estratgico: conceitos, metodologias e prticas. 14. ed. So Paulo: Atlas, 1999. RAUEN, F. J. Elementos de Iniciao pesquisa. Rio do Sul, 1999. RICHARDSON, Roberto Jarry. Pesquisa social: mtodos e tcnicas. So Paulo: Atlas, 1999. UNIVERSIDADE DO SUL DE SANTA CATARINA. Bbiblioteca Universitria. Disponvel em: http://aplicacoes.unisul.br/pergamum/trabalhos_academicos/index.htm. Acesso em 01 de set. 2010. WIKIPEDIA, Enciclopdia L. Balanced Scorecard Disponvel em: http://pt.wikipedia.org/wiki/Balanced_scorecard Acesso em: 01 de set. 2010. ZAGO, Camila A.; RIGONI Jociane; ABREU Leonor F.; RODRIGUEZ, Carlos M. T. Perspectivas metodolgicas de avaliao de desempenho organizacional: aplicabilidade na logstica. Disponvel em: http://www.uff.br/sg/index.php/sg/article/viewFile/SGV3N3A2/58> Acesso em: 01 de set. 2010.

Você também pode gostar

- As Plantas Receitam - Rejuvenescer Comendo e Bebendo - Pe. Durval Dos SantosDocumento46 páginasAs Plantas Receitam - Rejuvenescer Comendo e Bebendo - Pe. Durval Dos SantosirandubaAinda não há avaliações

- Agf Mdi PDFDocumento4 páginasAgf Mdi PDFSergio Monteiro43% (7)

- Bonsai - InicianteDocumento59 páginasBonsai - InicianteRobertoLeal100% (2)

- Bonsai - InicianteDocumento59 páginasBonsai - InicianteRobertoLeal100% (2)

- Gestão Por ResultadosDocumento53 páginasGestão Por ResultadosthiagoquintoAinda não há avaliações

- Probabilidade e EstatísticaDocumento28 páginasProbabilidade e EstatísticaGustavo Montini de AbreuAinda não há avaliações

- Controlo de GestaoDocumento25 páginasControlo de GestaoJosé Júlio50% (2)

- Exercicio 2Documento11 páginasExercicio 2viniciusAinda não há avaliações

- 2024 02 14 12 52 42 94988520 Cnu 1 Simulado Bloco 1 Area Infraestrutura Exatas e Engenharias Conhecimentos Especificos Pos Edital E1707925962Documento46 páginas2024 02 14 12 52 42 94988520 Cnu 1 Simulado Bloco 1 Area Infraestrutura Exatas e Engenharias Conhecimentos Especificos Pos Edital E1707925962Robson Raul Moura100% (1)

- Órfão Do Eldorado - Milton HatoumDocumento8 páginasÓrfão Do Eldorado - Milton HatoumKharlo Emmanuely100% (2)

- História e Geografia Do TocantinsDocumento42 páginasHistória e Geografia Do TocantinsdatesmlAinda não há avaliações

- Gurus Ebook PDFDocumento194 páginasGurus Ebook PDFAllysson TrottaAinda não há avaliações

- Pim Vii Projeto Integrado Multidisciplinar Vii Gestao Financeira UnipDocumento21 páginasPim Vii Projeto Integrado Multidisciplinar Vii Gestao Financeira UnipKarolAinda não há avaliações

- CandlesDocumento3 páginasCandlesGuilherme NetoAinda não há avaliações

- CandlesDocumento3 páginasCandlesGuilherme NetoAinda não há avaliações

- Alocação de Ativo - Henrique Carvalho (2012)Documento311 páginasAlocação de Ativo - Henrique Carvalho (2012)IomarCavalcanteBarbosaAinda não há avaliações

- Modelo Cartão de VacinaDocumento1 páginaModelo Cartão de VacinadatesmlAinda não há avaliações

- Desvendando o Swing Trade Parceria CheckInvest PDFDocumento18 páginasDesvendando o Swing Trade Parceria CheckInvest PDFdatesmlAinda não há avaliações

- Viagens Na Minha TerraDocumento10 páginasViagens Na Minha TerradatesmlAinda não há avaliações

- O Planalto e A Estepe, de Pepetela PDFDocumento6 páginasO Planalto e A Estepe, de Pepetela PDFdatesmlAinda não há avaliações

- Gerenciamento de Projetos - Análise - CópiaDocumento3 páginasGerenciamento de Projetos - Análise - CópiadatesmlAinda não há avaliações

- Reverta As InjustiçasDocumento1 páginaReverta As InjustiçasdatesmlAinda não há avaliações

- Controladora Como Ferramenta de Gestão EstratégicaDocumento123 páginasControladora Como Ferramenta de Gestão EstratégicadatesmlAinda não há avaliações

- Celular SegredosDocumento6 páginasCelular SegredoshetzmannAinda não há avaliações

- Memorização DocDocumento4 páginasMemorização DocdatesmlAinda não há avaliações

- A Nova Gestão Do Orçamento PúblicoDocumento2 páginasA Nova Gestão Do Orçamento PúblicodatesmlAinda não há avaliações

- Uni 4 Coordwnacao&controleDocumento41 páginasUni 4 Coordwnacao&controleSilvio SilvaAinda não há avaliações

- Avaliando Gestão QualidadeDocumento17 páginasAvaliando Gestão QualidadeEntendendo Química e FísicaAinda não há avaliações

- Unidade 4Documento19 páginasUnidade 4Joao Pedro PapiAinda não há avaliações

- Artigo 02Documento17 páginasArtigo 02Andressa BastosAinda não há avaliações

- Planejamento Estratégico - Módulo 1 - O Planejamento EstratégicoDocumento28 páginasPlanejamento Estratégico - Módulo 1 - O Planejamento EstratégicoJosemar Ferreira BarrosAinda não há avaliações

- GEplanes - Dissertação - Talita Roquete Leal Fritsche - 2017Documento121 páginasGEplanes - Dissertação - Talita Roquete Leal Fritsche - 2017Vicktor MeloAinda não há avaliações

- 3 Desempenho Organizacional: 3.1 Avaliação Do DesempenhoDocumento31 páginas3 Desempenho Organizacional: 3.1 Avaliação Do DesempenhoEdson Donizete Do AmaralAinda não há avaliações

- Balanced Scorecard em Organizações de Saúde Estudo de Caso: Hospital Da TrofaDocumento25 páginasBalanced Scorecard em Organizações de Saúde Estudo de Caso: Hospital Da TrofaLuan SilvaAinda não há avaliações

- Revista Bannas Qualidade PDFDocumento76 páginasRevista Bannas Qualidade PDFedumm001Ainda não há avaliações

- Disciplina Indicadores BSCDocumento14 páginasDisciplina Indicadores BSCValdemir FerreiraAinda não há avaliações

- Fundamentos Da Administração Q4Documento6 páginasFundamentos Da Administração Q4Antonielton Souza SilvaAinda não há avaliações

- Prova 05 - TRT 15Documento19 páginasProva 05 - TRT 15TJRibeiroAinda não há avaliações

- BRUM 2005 Balanced - Scorecard e A Gestao EstrategicaDocumento226 páginasBRUM 2005 Balanced - Scorecard e A Gestao EstrategicajonathaalvesAinda não há avaliações

- Procedimentos Práticos para A Implementação Do BSC Na SonangolDocumento15 páginasProcedimentos Práticos para A Implementação Do BSC Na SonangoldjoemarlanAinda não há avaliações

- RES 138 - Aprova Planejamento EstratégicoDocumento36 páginasRES 138 - Aprova Planejamento EstratégicoClayton Carstens Jr.Ainda não há avaliações

- Planilha Plano Acao 5w2hDocumento5 páginasPlanilha Plano Acao 5w2hThiago SantosAinda não há avaliações

- Planejamento Estratégico de Recursos HumanosDocumento75 páginasPlanejamento Estratégico de Recursos HumanosGrore Dagariolem VasiuzereliuAinda não há avaliações

- Artigo Uniasselvi Pós UniasselviDocumento7 páginasArtigo Uniasselvi Pós UniasselviDomingos Magalhães joséAinda não há avaliações

- Apostila de Introdução Administra. WordDocumento27 páginasApostila de Introdução Administra. WordHumaniza TeologiaAinda não há avaliações

- Matemática Financeira Aplicada À Gestão Empresarial Ii: Credenciada Junto Ao Mec Pela PORTARIA #1.282 DO DIA 26/10/2010Documento70 páginasMatemática Financeira Aplicada À Gestão Empresarial Ii: Credenciada Junto Ao Mec Pela PORTARIA #1.282 DO DIA 26/10/2010Alexandre GarciaAinda não há avaliações

- Avaliação N3 - ControladoriaDocumento3 páginasAvaliação N3 - ControladoriaLeticia ReisAinda não há avaliações

- 3 Gestão Por Competenciabalanced Scoregard 1Documento44 páginas3 Gestão Por Competenciabalanced Scoregard 1Anderson LimaAinda não há avaliações

- Aula 06Documento18 páginasAula 06Fabricio CostaAinda não há avaliações