Escolar Documentos

Profissional Documentos

Cultura Documentos

Artigo Traduzido de Analise de Custos

Enviado por

Polyana CarvalhoDireitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Artigo Traduzido de Analise de Custos

Enviado por

Polyana CarvalhoDireitos autorais:

Formatos disponíveis

Copyright 0 1994 Elsevier Science Ltd {0}Printed in Great Britain.{/0}{0} {/0} All rights reserved 0361-3682/95 S9.

50 0,00 O papel do controler PROFISSIONAL NA GESTO DE Organizaes Complexas*

MARGARET A. ABERNETI-IY The University of Melbourne e JOHANNES U. STOELWINDER {0}Mona{/0}{0}.{/0}E Centro Mdico Resumo

As limitaes de controles administrativos formais em organizaes que desempenham tarefas de produo complexos tm criado a necessidade de formas menos intrusivas de controlo de gesto. Quando formas de controles administrativos no podem atender imprevisibilidade das demandas de trabalho complexos, uma estratgia empregar "profissionais" que foram treinados para lidar com essas demandas e cujo comportamento controlado principalmente por meio social e auto mecanismos de controle. H alguma questo, no entanto, quanto eficcia desta estratgia. Tem

evidncias de que a integrao em organizaes burocrticas pmfessionals cria o potencial para um confronto "de culturas Conflito surge quando os profissionais assalariados se envolver em comportamento direcionado para o aumento sua prpria autonomia (ou, em alguns casos mantendo-lo) e sistemas de gesto de controle projetado implemento para controlar o que bebaviour. Este artigo argumenta que o grau de experincia conflito vai depender da orientao individual do profissional e na medida em que a administrao confrontar profissionais {0}burocrticas com os sistemas administrativos que restringem suas atividades de auto-regulao.{/0} O estudo foi realizado em um hospital de ensino de grande pblico na Austrlia e os resultados suportam a posio terica tomadas no papel. Contabilistas preocupados com os processos de gesto que operam dentro das organizaes de organizaes complexas precisam de uma "viso mais ampla" (Hopwood, 1976). Em nenhum lugar isso mais de controle e de uma compreenso da interao importante do que em organizaes de servios humanos entre os controles administrativos, muitas vezes, onde as atividades de produo do ncleo so dominadas projetar e implementar, eo cdntrol informal por profissionais. "Os profissionais so empregados em l

Os autores agradecem o apoio financeiro concedido pela Faculdade de Economia e Comrcio da Universidade de Melbourne e Monash Medical Centre. Nossa apreciao estendida a Pedro Brownell, Jere Francisco, Norman Macintosh, Kenneth Merchant e Nick Dopuch para suas observaes perspicazes sobre este papel e aos participantes na Conferncia Europeia de Contabilidade (Madrid), AAANZ Conferncia (Palmerston North, Nova Zelndia), e numerosos colegas que participaram do Workshop de Contabilidade e Finanas da Universidade de Melbourne. As crticas construtivas de revisores annimos e Anthony Hopwood tambm foram muito apreciado. "Tem havido um debate considervel na literatura sociologia como para as caractersticas de um profissional e social e poltica os fatores que influenciam o desenvolvimento de uma profisso (ver Abbott, 1988; Davies, 1983; Barley & Tolbert, 1991). Principal socilogos que estudam profissionais reconhecem a futilidade de encontrar qualquer definio amplamente aceita de que o profissional prazo e argumentam que importante para "escritores sobre o tema para mostrar aos leitores o que eles tm em mente quando a palavra usado _ "(Freidson, 1983, p. 35). Outros que se seguem, o termo "profissional" utilizado neste estudo para se referir a um grupo de trabalhadores (enfermeiros, por exemplo, mdicos, advogados, acadmicos, etc), que, em virtude de

seu conhecimento e experincia, so empregados para executar tarefas complexas de produo e, portanto, so tratados difTerently (ou esperam ser tratados de maneira diferente) de outros trabalhadores, bem como de gesto (Barley & Tolbert, 1991; Derber & Schwartz, 199 1). 1

MA Abernethy e JU STOELWINDER essas configuraes para realizar tarefas complexas para que formais controles administrativos so mal adequado (Zucker, 1991). Estes indivduos foram treinados para executar tarefas complexas independentemente e para resolver os problemas que surgem no desempenho dessas funes, utilizando sua experincia e Especializao (Derber & Schwartz, 1991). Eles so socializados de acordo com um modelo de controle que enfatiza social e auto-controle. ali. , no entanto, o potencial de um "choque de culturas"quando os profissionais so incorporados bureauorganizaes democrticas (Raelin, 1989). Quando o ncleo processos de produo se tornam dependentes do experincia de profissionais, esses indivduos muitas vezes ganham autonomia considervel dentro do organizao. Essa autonomia se torna problemticaquando os profissionais exigem, e muitas vezes atingir,controlar no apenas sobre o processo de trabalho, mas tambm sobre os

propsitos ou fins do trabalho (Barley & Tolbert, 1991; Derber & Schwartz,1991). Organizaes esto relutantes em conceder profissionais estes direitos especiais como eles so susceptveis de entrar em conflito com os objetivos de gesto e princpios burocrticos da administrao. Sistemas de contabilidade esto implicados no relacionamento entre os profissionais e organizaes como estes sistemas so projetados e implementado para atingir critrios burocrticos de eficincia e responsabilidade. Elas so muitas vezes implementado com pouca preocupao com o exclusivo aspectos da prestao de servios profissionais. Uma ilustrao disso est ocorrendo na setor hospitalar onde os esforos de conteno de custos esto aumentando a presso para a impleo da nova gesto e sofisticado Sistemas de controlo (Preston et al., 1992). Um objetivo implcito destas iniciativas polticas para aumentar o controlo sobre o comportamento do profissionais que tradicionalmente dominados tomada de deciso em hospitais (Chua & Degeling, 1991). Embora esse domnio visto como negativo para a prestao eficiente e eficaz da sade servios de sade, aumento dos nveis de burocracia de controlo no pode ser a panaceia. Hospitais executar o risco de ficar preso no que Crozier (1964, p. 187) refere-se a como burocrtica "

crculo vicioso ". Como essas organizaes tentam para impor controles administrativos sobre profissionais, isso provoca um novo esforo por parte de profissionais para burlar esses controles, que , ento, contrariada por uma nova rodada de standardiz- ing regulamentos, e assim por diante at que a organizao "Torna-se congelada em um completamente intlexible estrutura "(Young & Saltman, 1985, p. 36). No s este comportamento organizacional ameaar a sobrevivncia, mas tambm tem efeitos adversos sobre o profissionais associados a estas organies (Copur, 1990). H muito pouca pesquisa na contabilidade literatura o estudo de sistemas de controle em profisso aliado dominado organizaes, apesar do rpido deslocamento de profissionais de assalariados a assalariados employment.2 Os poucos estudos que existem tendem a basearse em socio-quadros econmicos e polticos (Broadbent et al, 1991;. Chua & Degeling, 1993; Preston et al., 1992). Este artigo adota um mais muito perspectiva funcionalista e examina a implicaes quando formais controles administrativos, como controles contbeis, so implementadas em dominadas por organizaes profissionais. Ns esto particularmente interessados nas condies que influenciam a extenso em que esta forma de controle ir levar a consequncias adversas. Os relatrios de papel em um estudo

realizado em um hospital escola em Melbourne, na Austrlia, utilizando uma amostra de enfermeira e gerentes mdico. O foco no setor hospitalar reduz o risco de generalizao (ver Ginsberg, 1988) e ainda permite um estudo de controlo, em que considerada uma indstria altamente complexa (Perrow, 1986; Shortell et al, 1990). O estudo particularmente relevante para os gestores no setor como recursos significativos esto a ser dedicado ao desenvolvimento de gesto sistemas de contabilidade e h alguma questo como para a eficcia destes sistemas (Abernethy & Stoelwinder, 199 1; Poll & T et al, 19sS, Packwood. t al, 1991;. Preston et al, 1992).. O trabalho est organizado da seguinte maneira. O 2 Quase trs quartos de todos os profissionais so empregados nas organizaes (Copur, 1990)

Literatura anterior Em grande parte das primeiras pesquisas o conceito de controle organizao foi percebido como um admistrative processo ", destinada a regular a atividades dos participantes da organizao e, por sada implicao, "(Mills, 1983, p. 445). Como Consequentemente, grande parte de nossa compreenso gesto de sistemas de controle veio de investigar os mecanismos que so implementadas pela alta administrao para controlar o trabalho atravs da observao e monitoramento do comportamento e as sadas resultantes de que o comportamento (Merchant, 1985; Birnberg & Snodgrass, 1988). Estes mecanismos de controle tm sido frequentemente denominados controles administrativos ou burocrticos e incluir mecanismos e procedimentos como estruturas de autoridade, regras, polticas, padres procedimentos operacionais, oramentos, de recompensa e sistemas de incentivos (Hopwood, 1976; Hellriegel & Slocum, 1986). Inmeros modelos de controle tm sido desenvolvidos e testados em ambos os comportamento organizacional e contabilidade literaturas que indicam que medida que os processos de produo tornar-se cada vez mais complexo e imprevisvel, tradicionais controles administrativos foram a desejar (Hirst, 1983; Merchant, 1985). nesta situao em que as

GESTO DAS ORGANIZAES COMPLEXAS seo seguinte desenvolve o conceitual quadro, resultando em hipteses testveis. As sees seguintes descrevem o mtodo, pr-enviou os resultados e discutir as implicaes da as concluses. Quadro Conceitual

organizaes geralmente recorrer ao que Orlikowsky (199 1, p. 11) refere-se como "controle profissional". Controle profissional semelhante ao Ouchi (1979) noo de controle cl na medida em que se baseia sobre os processos sociais e autocontrole. Ocorre quando a organizao contrata pessoal esto equipados com mecanismos de enfrentamento que capacit-los a aplicar seus conhecimentos em condies de incerteza (Perrow, 1986). Esses grupos indivduos so vistos para ter no s a conhecimentos ea experincia necessrios para performar tarefas complexas, mas eles tambm tm sido socializadas para agir de forma independente, sem formais controles administrativos, e pode pesquisar e implementar solues desejadas. - Espera-se que... comportamento profissional ser controlada atravs de auto-controle de processos e os controles sociais imposta pelos indivduos dentro do profissional grupo (Orlikowsky, 1991). A maior parte do controle literatura argumentou que estes menos formal controles so desejveis quando formas burocrticas de controle no pode atender imprevisibilidade de demandas de trabalho complexos e tendem a ignorar o potencial para o comportamento disfuncional (Merchant, 1985; Ouchi, 1979). Assume-se que social e autocontroles so funcionais porque eles so complementados por formao e

estratgias de socializao implementada pela gesto de mento de incutir e reforar a congruncia entre os objetivos e valores dos indivduos e os esposado pela organizao. Estas estratgias destinam-se a facilitar a aceitao normas burocrticas e valores. Isto, por sua vez, permite a organizao de indivduos para confiar comportam-se de uma forma que consistente com a consecuo dos objetivos organizacionais (Ouchi, 1979 Controlo profissional, no entanto, um externo forma de controle, pois tem "suas razes fora do organizao "e decorre do controle social imposta pelos indivduos dentro do profissional grupo (Orlikowsky, 1991, p.11). Interno polticas de socializao, portanto, no ser necess-necessariamente ser eficazes em assegurar que organizacional valores e normas so internalizadas. Isto particularmente evidente em organizaes como hospitais e universidades onde a profisso muitas vezes continua a ser o agente de socializao dominante (Derber & Schwartz, 1991; Lurie, 1981). ali. h opo nestas organizaes, mas para contar sobre os modos de profissionais de controle, como profissionais tradicionalmente controlado ncleo de produo processos (Mintzberg, 1979). Alm disso, os hospitais e universidades so geralmente estruturados em uma base sem fins lucrativos e, portanto, seus estatutos impede fornecimento de incentivos para

reforar valores organizacionais. Existe, portanto, algumas preocupao quanto eficcia do profissional multifuncionais. Esta preocupao tem tomado duas direes.

MA Abernethy e JU STOELWINDER

Uma delas foi a questionar a noo de que profissionais pode ser confivel para servir o pblico Bom! Johnson (1977) e Freidson (1970, 1975) tanto exemplificam essa viso mais ctica de profissionais e demonstrar como ditTerent grupos de profissionais tm explorado a sua experincia em organizaes para alcanar os necessrio domnio e autoridade ao exerccio das actividades que satisfazer as suas prprias metas e objetivos em vez de os da organizao. Uma segunda linha de pesquisa resulta da literatura, que tem se concentrado sobre o conflito experimentado por profissionais quando se tornam empregados assalariados e confrontar os valores e normas que fundamentam organizao burocrticaes (Hall, 1967; Scott, 1966; Raelin, 1989; Copur, 1990). A literatura, com base nesta paradigma sociolgico, v o modelo de controlar subjacente comportamento profissional como contraditrios com o modelo de controle que subjacente organizaes burocrticas (Scott, 1966 Considervel de pesquisas tem sido dedicada para estudar os problemas sociolgicos

que surgem quando os profissionais so integrados organizations3 burocrticos Esta pesquisa quase invariavelmente assume que a prtica a nica adequada forma de emprego para os profissionais e que profissionais inserir em rgo burocrtico-nizaes resultar inevitavelmente em conflito (Barley & Tolbert, 1991; Davies, 1983). Copur (1990, p. 114) resume as diferenas nos dois formas institucionais de organizao do trabalho, que so visto dar origem a profissional / burocrtico Conflito. Tarefas burocrticas so parciais e treinamento curto e dentro da organizao, enquanto os trabalhos profissionais so preencher e treinamento leva longos anos fora do organizao. Burocratas so leais organizao e legtimos seus atos, invocando regras de organizao enquanto o profissionalismo exige lealdade profisso e legitimao de ao com base na competncia tcnica. Em burocracias, o cumprimento supervisionado por hierarchi- superiores cal. Como um contraste, o cumprimento profissional 3 Ver Abbott (1988) para uma reviso desta literatura. provocada atravs da socializao e internalizao de normas ticas definido por uma comunidade de pares. A suposio de que a relao entre profissionais e organizaes burocrticas necessariamente conflituosa foi contestada (Davies, 1983; Barley &

Tolbert,1991). Cevada e Tolbert (1991), no entanto, argumentam que a noo de conflito profissional / burocrtico no devem ser descartados, mas sim que ela seja visto como uma questo emprica em vez de um ideologia, isto , o conflito ser visto como um dos grau, e no como um absoluto. O que tornandose de interesse para os investigadores que estudam comportamento profissional dominado organizaes uma especificao das condies que dar origem a conflitos e estruturais e outros mecanismos de controlo necessrios para acomodarnamoro exigncias profissionais para a autonomia e desejo da administrao para impor admi-formais controlos strative para alcanar os critrios burocrticos de eficincia e prestao de contas (Derber & Schwartz, 1991; Sitkin & Sutcliffe, 1991; Tolbert & Stern, 199 1). Este estudo segue essa linha de investigao. em em particular, o estudo est relacionada com a avaliao a extenso do conflito experimentado quando o homem-sistemas de controle de gesto so implementados em organizaes profissionais e as dominadas os factores que influenciam o grau de conflito (Se houver) experimentada por profissionais. O hiptese a ser testada desenvolvido como se segue. Concepo de sistemas de controlo de gesto em profissional bureaucracies4 Teoria papel diz-nos que os indivduos

experimentam contlict quando h ". . a simultnea ocorrncia de dois (ou mais) conjuntos de presses tal cumprimento, que com um faria cumprimento difcil ou impossvel com o outro "(Wolfe & Snoke, 1962, p. 103). O potencial de conflito papel a surgir quando profissionais se integrar bureau-organizaes democrticas depender da extenso 'Mintzberg (1979) usou a "burocracia profissional" para se referir a organizaes, como hospitais e universidades, que contam com as habilidades e conhecimentos de seus profissionais para executar atividades operacionais do ncleo.

GESTO DAS ORGANIZAES COMPLEXAS a que h diferenas fundamentais em os dois modelos de comportamento. Como observado anteriormente, no entanto, o conflito do papel no inevitvel nem como profissionais nem burocracias exibem todos os distingmshing caractersticas acima descritas por Copur (1990). Dois fatores, que possam in-grau de fluncia de conflito vivida por profissionais, so exploradas aqui. O primeiro a extenso em que um profissional, uma vez empregado em uma organizao, mantm uma orientao profissional de alta ou desloca seu orientao para os valores e as normas da organizao (Miller & Wager, 1971). Uma pessoa com uma orientao profissional de alta aquele que principalmente se

identifica com o seu grupo profissional, est empenhada em desenvolver e reter o poder e prestgio da profisso, desenvolve o sistema de conhecimento abstrato, e olha para colegas de profisso, tanto dentro como fora a organizao, para o apoio (Miller & Wager, 1971; Abbot, 1988). esse o foco na profisso em si, com o seu prprio cdigo de tica e modelos de conduta que um distintivo caracterstica de profissionais (Abbot, 1988). Enquanto alguns grupos profissionais, como fsi- nicos, advogados, acadmicos, so muitas vezes representados como aqueles com uma elevada orientao profissional, existe uma evidncia crescente de que existem variaes considerveis no papel individual orientaes tanto dentro como entre profissionais agrupamentos (Aranya & Ferris, 1984; Hall, 1967; Copur, 1990). Orientao profissional de um indivduo susceptvel de variar, dependendo da extenso em que um profissional est preparado para dar um pouco de as expectativas do papel para o qual eles foram socializadas de modo a funcionar como um empregado (Lurie, 1981). Como argumentado anteriormente,gesto deliberadamente implementar estratgias de socializao para aumentar o compromisso de um indivduo para o objetivos e sistema de valor da organizao.

Estas estratgias podem actuar como um poderoso agente de socializao e influncia de um indivduo orientao profissional, uma vez empregado em um organizao (Ouchi, 1979). Se o ambiente de trabalho o agente mais potente socializao, ento incompatibilidade papel improvvel que surjam. Goode (1969) argumentou que a compatibilidade entre normas organizacionais e profissionais e valores provvel que ocorra numa extenso maior com "tcnicocientficas" profissionais (por exemplo, engenharia, contabilidade) do que com a "pessoa" profissionais (direito, medicina, universidade ensinarS Isso sugere que alguns grupos de profissionais esto mais preparados do que outros para acomodar a necessidade de burocracias abrindo mo de alguns de seus profissionais autonomia. Pesquisas recentes, no entanto, demnio demonstra que esta mais provvel que seja devido a histrico e / ou foras polticas e econmicas em vez de alguma caracterstica nica de um grupo ocupacional. Estas foras influenciar o poder relativo das organizaes de sucessototalmente burocratizar profissionais (Davies, 1983; Freidson, 1983; Barley & Tolbert, 1991) 0,5 Independentemente dos fatores que influenciam a capacidade da organizao para socializar assalariado funcionrios, a aparente compatibilidade entre profissionais e burocracias favorvel da noo de que os indivduos se so capazes de

dar -se algumas das expectativas associadas com um orientao profissional de alta, o conflito pode ser minimizada medida que so capazes de acomodar preocupaes da organizao para a eficincia e prestao de contas (Aranya & Ferris, 1984; Sitkin & Sutcliffe, 199 1; Derber & Schwartz, 199 1). Para alguns profissionais assalariados o primrio e agente de socializao mais poderosa vontade continuam a ser a profisso. Profissional grupos foram capazes de manter o dominante agente de socializao (ou ganharam dominncia) dentro de uma organizao "por causa do poder 5 Bacharach et al. ( 1991) note that these forces will shift over time and thus the characteristics of professionals and their relao com a organizao no so susceptveis de permanecer esttica. 6 A autoridade e o poder de grupos profissionais dentro de uma organizao pode estar em estgios diferentes de desenvolvimento. Por exemplo autoridade mdica, em hospitais foi legitimada por muitos anos e este grupo de profissionais atualmente preocupados em manter essa autoridade. Enfermagem, por outro lado, no se tradicionalmente autoridade e s recentemente se engajar em atividades para desenvolver a autonomia profissional (Fourcher & Howard, 1981).

e autonomia ganhou para os membros da profisso, quer atravs do controlo do conhecimento sistema ou por meio da ao industrial (Abbott, 1988; Lurie, 1981; Friedson, 1975). Um elevado orientao profissional , portanto, susceptvel de ser indicativos do desejo de um indivduo para atingir (Ou manter) a sua autonomia no trabalho configurao (Freidson, 1975). Segue-se que aqueles indivduos que demonstram nveis elevados de orientao profissional vai experimentar conllict em uma organizao burocrtica, como eles vo perceber relacionados ao gerenciamento de metas e obrigaes como contrrio sua busca de autonomia. Uma orientao profissional elevado, no entanto, no conduz necessariamente ao conflito papel. O segundo fator que influencia o grau de conflito vivido por profissionais assalariados na medida em que a sua autonomia para operar independente ameaado por uma exigncia a aderir a controlos administrativos, que so baseadas em valores e normas que no so em harmonia com as do profissional (Freidson, 1970). Apenas papel como indivduo orientaes diferem assim que a extenso em que uma organizao (ou subunidade de uma organizao) tentativas de impor administrativa apertado controles. Como observado por Barley e Tolbert (1991, p 10.) este susceptvel de ser influenciada pelo orga-

MA Abernethy e JU STOELWINDER

necessidade o para acesso contnuo aos servios especializados especialidade, bem como a extenso em que grupos profissionais, ou profissionais individuais, vir a dominar deciso das organizaes uma vez que "estabeleceu um ponto de apoio no interior limites da organizao. . . " tambm provvel ser influenciada pela poltica e econmica factores (Hopwood, 1984). Os controlos administrativos incluem tanto a produo e controles de comportamento. Controles de comportamento, tais como o uso ofsupervision, tentam controlar comportamento especificando comportamento que levar realizao dos objectivos pretendidos e em seguida, observando se os indivduos se comportam neste maneira. Controles financeiros, tais como o oramento so ilustrativos de controlo de sada. Oramentos funcionar como um controle de sada, definindo metas e medindo o grau em que o indivduo alcana essas metas. Um profissional de alta orientao, com sua nfase no profissional valores e normas, provvel que seja incompatvel com um ambiente de controle dominada pela formas administrativas de controle como estes ameacem autonomia profissional. Um ambiente que permite que os indivduos com um profissional de alta orientao para livre operatrio por controles administrativos formais susceptvel de reduzir

o potencial para conllict. Assim, esperase que a imposio de controlos administrativos, que tentar ou comportamento controle individual especificando aes desejadas ou alcanar desejado comportamento especificando objectivos e avaliao performance, provvel que tenha adverso rgo conseqncias izational onde os indivduos tm uma orientao profissional de alta. A confluncia de uma orientao de profissionais de alta e um bureau de ambiente de controle far com que o crtica surgimento de conflito de papis. Em contraste, se um indivduo com uma orientao profissional de alta est trabalhando em um ambiente onde ele / ela dever contar com auto-controle ou o social controles impostos pelos colegas, esperamos papel conflitos sero minimizados. Hiptese I Em resumo, esperamos que a interao entre orientao profissional de um indivduo e sua controlar o ambiente para ter um impacto significativo em conflito de papis. Nossa hiptese de que o papel conflito ser reduzida quando existe um jogo entre a formao profissional ea de rgos izao ambiente de controle. ConlIict papel utilizado no modelo de anlise como o dependente ``$response``. A hiptese a ser testada indicado como se segue (em forma null): H, no haver interao significativa entre orientao profissional e do tipo

de controle ambienmento afetando o conflito do papel. Conflito de papis e organizacional eficcia Hiptese-II Desde a reviso Otley (1980), da gemento literatura de contabilidade tem havido um procura crescente para a incluso de um varivel critrio eficcia em modelos de digite avaliados neste estudo. Enquanto um fsforo entre o ambiente e o controle

adverso conseqncias organizacionais. Kahn et al. 1964;- e outros tm relatado inmeros dis-conseqncias internacionais de conflito, tais como papel aumentos no emprego, em relao a tenso e volume de negcios bem como diminui de satisfao no trabalho, de rgosizational compromisso e desempenho global (Ver Jackson & Schuler, 1985, para uma reviso de essa literatura). Para fornecer alguma evidncia quanto provvel impacto do conflito sobre o papel organizacional foravem, duas variveis, utilizadas na literatura anterior -ou seja, a satisfao no trabalho e desempenho subunidade -So examinados (Hirst, 1983; Brownell & Dunk, 199 1; Chenhall & Brownell, 1988; Abernethy & Stoelwinder, 199 1). Espera-se que os aumentos no papel de conflito ter um impacto negativo sobre tanto a satisfao no trabalho e desempenho subunidade. A hiptese seguinte (expressa na forma null) testado: Hz No h nenhuma relao significativa entre o papel conflito e quer a satisfao no trabalho ou desempenho subunidade. MTODO Amostra Um questionrio foi aplicado a 100 mdico e gerentes das subunidades de enfermagem em um grande

GESTO DAS ORGANIZAES COMPLEXAS orientao profissional indivduo discutido para impacto sobre o conflito do papel, a questo importante se este conBict tem qualquer adverso rgoefeitos izational. Como observado anteriormente, a gesto muitas vezes relutantes em profissionais accord autonomia como h uma ameaa potencial para o conseguirmento dos objetivos organizacionais. Hospitais, em particular, tm sido muitas vezes visto por economistas e socilogos como "relva simplesmente inerte sobre o qual numerosos indivduos procuram maximizar sua vantagem separado prpria "(Young & Saltman, 1985, p. 22). , portanto, importante estabelecer a ligao entre conIlict papel e resultados organizacionais. H um considervel apoio na psicoliteratura logia que o conflito tem papel

hospital na Austrlia. Esta configurao foi particularmente bem adequado para estudar o modo como contao est implicado na relao entre profissionais e organizaes, como tem sido muitoj pr-ativa ndesenvolvimento e impleo dos sistemas de controlo sofisticados de contabilidade (Stoelwinder & Abernethy, 1989). um ensinamento e do hospital universitrio de pesquisa com mdicos e afiliaes escola de enfermagem. A coleta de dados foi limitado a enfermeira e mdico para os gestores controlar as variveis relacionadas com a tarefa e funo. Ambos os grupos esto envolvidos no ensino, pesquisa e assistncia ao paciente. " Todos os entrevistados estavam em cargos de gerncia mdia e realizada operacional tanto gerencial e ncleo tarefas e nesta situao de conflito de papel mais provvel que surjam, como os profissionais destes posies so incapazes de evitar o confronto com a sistema de controle administrativo formal (Sorensen & Sorensen, 1974). Assim, a variao, neste con-struct era esperado. Um total de 91 utilizveis ques-questionrios foram devolvidos produzindo uma resposta taxa de 91 por cento. As variveis avaliadas foram: proorientao fissional, ambiente de controle, o papel satisfa-conflito desempenho subunidade, e trabalho o Antes da administrao da pergunta-

questionrio, os instrumentos de medio utilizados para cada uma destas variveis foi testada em um assalto " fora "amostra do enfermeiro e do mdico gerentes. Qualquer ambiguidade na redao dos itens foi removido no instrumento final. Cada um dos variveis discutido por sua vez. "Enquanto os mdicos tm sido tipicamente visto como tendo o monoplio da funo de pesquisa em hospitais, a mudana para treinamento para enfermeiros bacharelado aumentou a componente de investigao do ensino de enfermagem. Hospitais tambm esto ativamente estimulando a participao da enfermagem na pesquisa. Por exemplo, no local de pesquisa enquanto que os dados foram recolhidos ali era um oficial de pesquisa de enfermagem para coordenar a investigao de enfermagem.

MA Abernethy e JU STOELWINDER As variveis independentes Orientao profissional. Poucos estudos tm tentou medir orientao profissional. Uma srie de medidas foram consideradas.O instrumento selecionado para medir profissional orientao foi desenvolvido por Miller & Wagner (1971) e Davis (1961). O instrumento

mento no para capturar profissional comportamento, como tal, mas sim atuar como um proxy para os valores que so percebidos a ser associado com uma orientao profissional (em oposio a uma orientao gerencial ou burocrtica), como definido no presente estudo. Esta medida, portanto, centra-se na busca do conhecimento acadmico o qual discutido para ser o meio atravs do qual um ganhos profissionais e mantm autonomia (Abbot, 1988). O instrumento inclui o Depois de cinco itens: (1) importante para mim que eu seja capaz de publicar os resultados do meu trabalho no profissional Peridico (2) importante para mim que eu seja capaz de perseguir e realizar as minhas ideias de pesquisa. (3) Ser capaz de fazer o tipo de pesquisa que contribuir para o p da minha profisso muito importante para mim. (4) A longo prazo eu preferiria estar respeitado (a) entre os especialistas em meu campo fora do hospital ou (b) no hospital onde Eu trabalho. (5) Em um futuro prximo, eu mais gostaria (a) de publicar um artigo no jornal lder na minha profisso, embora o assunto pode ser de menor interesse para o hospital, ou (b) para fazer uma contribuio importante para um dos do hospital Projetos de Gas Natural: Com excepo dos dois ltimos, os itens itens estavam em um ponto sete, totalmente ancorada

Likert escala formulrio. Para os dois ltimos itens restantes foram necessrias para escolher qualquer um (a) ou (b). Para garantir que esses itens foram ponderados consistente com as Iirst trs itens, eram codificada utilizando os pontos inter-quartil do sete pontos escala. As pontuaes dos cinco itens foram ento adicionadas para uso na anlise. Um coeficiente alfa de 0,79 fornece suporte para a fiabilidade interna do measure.9 Outros dados recolhidos neste estudo fornecem algum apoio para a validade da construo deste medida. Lembrese que uma orientao profissional reflecte as caractersticas que podem ser percebida para ser importante para o desenvolvimento e mantendo o prestgio da profisso, como oposio s normas e valores que so importante para o funcionamento do burocrtico organizaes Abernethy & Stoelwinder (199 1) valores medidos burocrticos e normas, utilizando um construir com base na noo de Perrow (1968) de objetivos do sistema. O Abernethy e Stoelwinder (1991) medida objetivo do sistema foi includo no este estudo como uma medida indireta da construo "Comprimento e tipo de ensino foi considerado, mas um nmero de investigadores (Miller & Wagner, 1971; Kornhauser, 1962) argumentam que esta representa o grau de socializao recebida por um indivduo antes de se tornar um funcionrio da organizao and thus does not necessary represent

the role orientation of the individual. usado por Hage e Aiken (1967) para representar a complexidade organizacional tambm foi considerada. Uma das sobreposies itens com a medida utilizada neste estudo (publicao em revistas profissionais), o segundo item mede participao no organizao e do atendimento, terceiro em reunies profissionais. Estes dois ltimos itens foram considerados improvveis para representar uma orientaoprofissional como gestores mdico ail so obrigados a ser registrados com a sua associao profissional e quase todos os enfermeiros pertencem a sua associao profissional, uma vez que a unio industrial. Tambm no h razo para acreditar que o comparecimento s reunies uma atividade que representa uma orientao papel indivduos. 9 Embora a utilizao de um coeficiente de alfa para avaliao da fiabilidade deste instrumento pode ser devido questionvel presena de duas variveis binrias, suporte adicional para a confiabilidade do instrumento foi obtida. Em primeiro lugar, as correlaes entre a soma dos trs itens tirst e cada uma das variveis binrias foram significativas a menos de 0.001. Em segundo lugar, o amostra foi dividida com base na resposta de O / l de cada uma das variveis binrias e dos meios comparados para cada grupo. em ambos os casos, as mdias foram significativamente dllferent a menos

que o nvel de 0,001 e no sentido previsto. GESTO DAS ORGANIZAES COMPLEXAS validade da medida de orientao profissional. Como esperado, a correlao entre um indi- duals orientao objetivo do sistema e profissional orientao foi negativo e signiIicant (-0,18, p = 0,05). Suppport ainda mais para a validade da a construo de orientao profissional foi pro- vided pelo exame da relao entre o orientao profissional de um indivduo e sua participao em cursos de formao em gesto desenvolvida e realizada no hospital. No razovel esperar que aqueles indivduos com um profissional de alto-orientao so propensos a rejeitar programas de treinamento desenvolvido e realizado por aqueles que esto fora da profisso. A correlao bi-serial ponto (Baggaley, 1964) entre a participao na Claro hospital formao e gesto de pro- orientao profissional foi negativa e significativa (-0,33, P = 0,001). Enquanto o suporte para o medida indireta, ele faz confirmar a nossa expeces sobre as caractersticas das pessoas com um orientao profissional elevada, e, portanto, aumenta alguma confiana para a validade do construto. Controlar o ambiente. Trs questes foram pediu que tentou capturar o respercepo dente de seu ambiente de

controle. Por simplicidade ambiente de um indivduo tem sido classificado como um carcter administrativo ambiente de controle ou um controle profissional ambiente. Um controle administrativo-ambiental mento dominado pela utilizao da produo e controles de comportamento e seguintes medidas Ouchi (1977) e Govindarajan & Fisher 1990. Um ambiente de controle profissional uma que enfatiza social e auto-controle processos. Os entrevistados foram convidados a escolher, por marcando a caixa apropriada, o que, pelo seguimento declaraes ing melhor refletiu o do superior aproximar a eles na gesto da sua subunidade. (A) Em vez de se concentrar na realizao de metas desejadas, meus monitores superiores meus decises e aes em uma base contnua. (B) O meu superior concentra-se na realizao de estabelecer metas para minha unidade e permite-me considerarcritrio capaz de decidir a melhor maneira de alcanar essas metas. (C) Em vez de especificar alvos desejados ou monitoramento minhas decises e aes, meu superiores depende de meu profissionalismo para fazer a coisa certa pelo hospital.

As duas primeiras instrues representar o comportamento e controles de sada,respectivamente. _ A terceira? declarao representa controle profissional. O varivel foi tratada como uma varivel categrica em a anlise. As variveis dependentes Papel con $?TIC. Conflito de papis foi medida utilizando o instrumento desenvolvido por Rizzo et al. 1970 O instrumento foi testado amplamente na pesquisa anterior e verificou-se que nveis elevados de validade e confiabilidade (Schuler et al., 1977). Um coeficiente alfa (Cronbach, 195 1) de 0,84 foi derivada deste estudo. Desempenho subunidade. Aps outro researchers desempenho, foi medido utilizando um avaliao global nica (Merchant, 1981; Chenhall & Brownell, 1988). Os entrevistados foram convidados a avaliar seu desempenho subunidade de "bem abaixo da mdia "para" bem acima da mdia "em uma totalmente ancorada sete pontos escala do tipo Likert. Embora a preocupao foi expressa em relao o uso de auto-relato de medidas de desempenho, no h nenhuma evidncia clara de que as medidas objectivas ou so mais confiveis ou vlida em crossEstudos transversais (Brownell & Dunk, 1991). A preocupao com a auto-avaliaes

de desempenho pode ser elevada neste estudo, como a pesquisa centros de interrogao sobre os problemas que ocorrem quando os profissionais de perseguir metas que so coincidem com os da organizao e assim, os entrevistados podem ter avaliado o seu elevado desempenho subunidade em tais circunstncias enquanto outros no. eis H, no entanto, alguns indcios de que essa preocupao no justifica. Abemethy & Stoelwinder (199 1), usando uma configurao de pesquisa semelhante, tomou precaues-medidas de precauo para evitar este problema. Pediram I "Queremos agradecer o usurio que identificou dificuldades potenciais na utilizao de uma medida de desempenho auto-avaliao neste estudo particular.

esperar uma correlao significativa entre os dois medidas de emergncia. Contudo, a correlao entre as duas medidas foi positiva e significativa (0,47, p C 0,001). Embora este estudo apenas includa uma medida geral global, a alta correlao entre as medidas alternativas utilizado por Abernethy & Stoelwinder (1991) sugere que a variabilidade do superior e subexpectativas de ordenada de desempenho da subunidade pode no ser uma grande preocupao neste estudo. Tambm foram feitas tentativas de usar mais medidas objetivas de desempenho por subunidade coleo de classificaes superiores. No entanto, tanto o diretor de servios mdicos e diretor de enfermagem era impossvel distinguir entre o desempenho de cinco subunidades 1 e 40, respectivamente. O diretor mdico concordou em taxa os melhores artistas e pior desempenho. Quinze das subunidades mdico gerenciados foram avaliado e nove foram classificados como de alto desempenho e seis de baixa performance. Auto-dos

MA Abernethy e JU STOELWINDER respondentes que classificassem a importncia superiores colocado sobre uma srie de desempenho subunidade . Os entrevistados foram solicitados a classificar como superiores teria classificado a subunidade em cada dimenso. Abemethy & Stoelwinder (199 1) tambm pediu a cada gerente subunidade a taxa de o desempenho de subunidades utilizando a medida utilizado no presente trabalho. Se havia divergncias entre os critrios considerados importantes pela o superior eo subordinado, no se

respondentes classificaes foram divididos ao meio e comparados com classificaes do diretor de medicina. Alguns convergncia era evidente. Dos 11 gestores que avaliaram a sua alta performance subunidade, sete desses gestores tambm foram classificados como de topo artistas do diretor mdico. Satisfao sobre o trabalho Esta medida foi baseada a escala de dois itens desenvolvido pela Dewar & Werbel (1979). A confiabilidade do instrumento foi testado e compara-se favoravelmente com a de outros instrumentos de medio de trabalho satisfa- o (Dewar & Werbel, 1979). Respondentes foram convidados a indicar o seu acordo sobre a dois itens seguintes: (a) em todos os estou satisfeito com o meu trabalho, (b) em geral, eu gosto de trabalhar aqui. A escala foi totalmente ancorada com "um" representando discordo e "sete" representando concordototalmente. Os dois itens foramcorrelacionados a 0,77 (p = 0,000) e somados para usar na anlise. RESULTADOS As estatsticas descritivas e de correlao matriz para todas as variveis so apresentados na Tabela 1. Hiptese I Para avaliar se o jogo entre o pro-

orientao profissional e do controle ambienmento afeta o conflito do papel, o seguinte modelo foi usado: " Y a0 + blx, + + bSzl bqzz + b4XlXzl + b & 1x22, (1) onde Y contlict papel, Xi profissional orientao, X2 1 do tipo de controle (1 = controle de sada, 0 = ou comportamento ou controle profissional), e X2, o tipo de controlo (1 = comportamento controle, 0 = qualquer sada ou profissional controlar A hiptese foi testada atravs da anlise do sinal e significncia do coeficiente da dois termos de interao B4 e B5 na equao (1). Estes coeficientes de capturar a forma de dois inter-aco entre Xi e X2, e Xz2, respectivamente. Exceto para os coeficientes B4 e B5, o beta coeficientes na equao (1), no so interpretveis uma vez que eles podem ser alterados por deslocar a origem pontos de Xi e X2, e X2 (ver Southwood, 1978; Allison, 1977; Govindarajan & Fisher, 1990; Brownell & Dunk, 199 1). Para auxiliar a interpretao dos

resultados e para avaliar se a hiptese nula rejeitada de uma forma consistente com as expectativas, ie que forma um profissional de controlo ter uma 'Gostaramos de Lie de agradecer ao Professor Pedro Brownell, tanto para a sua sugesto de que o modelo ser especificado para que as diferenas entre cada forma de controlo poderia ser testado, e por sua assistncia na especificao do modelo.

(0,02) (0,000) (0.02) n = 91. l correlaes de Pearson (unicaudal teste) foram calculados para todas as variveis, exceto a varivel de controle como este um categrico varivel com trs valores. Os nveis de significncia para as correlaes entre parnteses. efeito mais positivo sobre a reduo de conflitos papel quando os indivduos tm um profissional de alta orientao do que quando qualquer um de sada ou comportamento controlos so utilizados equao (1) pode ser decomposto, e trs funes, uma para cada tipo de controle, estimada, como segue: '2 Para controles de sada (onde behaviour/profescontrolos srias so codificadas 0) equao (1), torna-se: Y = (a + b2) + (Bi 6 & *. (2) Para controles de comportamento (onde a produo / controles profissionais so codificados 0) equao, (1) torna-se: Y = (a + b3) + (Bi + &) X1. (3) Para o controle profissional (onde tanto o comportamento

GESTO DE ORGANIZA'IIONS COMPLEXOS 11 TABELA 1. Pearson matriz de correlao (nveis de significncia) 'e estatsticas descritivas Min terica. Max. Mdia DP Intervalo de 1 2 3 4 varivel 1. Orientao profissional 7-3 1 7 31 18,79 5,85 2. Tipo de controle N / A N l/2/3 / AN / AN / AN / A 3. Conflito de papis 0,14 N / A B-56 8 55 28,41 11,1 0,09 4. Desempenho 0,11 N / D -0,44 l-7 1 7 5,69 1,21 (Ns) (0,000) 5. Satisfao no trabalho -0,21 N / A 0,51 0,22 02-14 fevereiro 14 lo.64 3,12

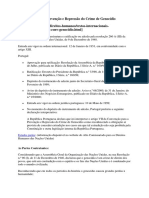

e controles de sada so codificados 0) equao (1), torna-se: Y = u + e Xi. (4) Para apoiar a hiptese de que espervamos papel conflito ser significativamente mais positivo funo de orientao profissional em ambos os produo e meio ambiente o comportamento do controle de no ambiente de controle profissional. Figura 1 ilustra as nossas expectativas. Para testar a hiptese de que precisamos, portanto, para avaliar se o declive coeficientes OFX, diferem no signiIicantly trs ambientes de controlo. Para estabelecer se o Os coeficientes so signiilcantly diferente no trs ambientes de controle (vide equaes (2-A)) necessrio olhar apenas para o testatsticas previstas b5 b4 e na equao (1). Inserindo o coeficiente de estimativas obtidas a partir da equao (1) (Tabela 2) nas equaes (2 - 4) fornece os seguintes coeficientes para o X1 ``$response``. Para o controle de sada (equao (2)): Y = (-18,36 27,73) + (-0,04 + 0,88) X1.

Para o controle de comportamento (equao (3)): Y = (27,73 -5,96) + (-0,04 + 0,03) X,. Para o controle profissional (Equao (4)): Y = 27,73-0.04X1. A significncia das diferenas entre os coeficientes de inclinao para X1 so dadas pelo testatsticas de b * e b5 na Tabela 2. Como indicado na tabela, o coeficiente b * significativo (P = 0,08), utilizando um teste de duas caudas. Isto indica que medida que aumenta a orientao profissionais, o o uso de controles de sada est associado aumentos significativamente maiores em conflito de papis quando comparado com o controle profissional em utilizar. medida que a direco da relao foi previu que no razovel utilizar um um"Isso segue uma decomposio semelhante empregado por Brownell (1981) e Brownell & Merchant (1990). Neste papel, no entanto, os trs tipos de controlos requerem o uso de duas variveis indicadoras e a decomposio dos resultados

em trs funes separadas, uma para cada tipo de sistema de controlo.

MA Abernethy e JU STOELWINDER __ / Controle profissional Meio Ambiente / BAIXA Alta Orientao Profissional Fig. 1. Representao grfica de hiptese relao entre o tipo de ambiente de controle, orientao profissional e conflito de papis. teste de cauda, permitindo assim uma rejeio da hiptese nula hiptese de no haver interao entre o ambiente de controle e orientao profissional-o afetando o conflito do papel em um 95 por cento nvel de confiana. Como observado na Tabela 2, a b5 coeficiente no significativo e, assim, no permitir a rejeio da hiptese nula com respeito utilizao de controlos de comportamento. Hiptese II A hiptese de testar o impacto do papel conflito em ambos satisfao no trabalho e subunidade desempenho testada atravs da anlise do Pearson

coeficientes de correlao apresentados na Tabela 1. As correlaes apoiar as nossas expectativas e indicam que os aumentos de resultado contlict papel em uma diminuio significativa tanto na satisfao no trabalho (-0,5 1, p <0,00 1) e desempenho subunidade (-0,44, P <0,001). Discusso e Concluso Os arranjos organizacionais necessrias para gerenciar profissionais burocrtica organizaes continua a ser de interesse para socilogos (Barley e Tolbert, 199 1). A ateno atualmente sendo atrados para esta questo na gesto e literaturas contbeis devido ao cresing tendncia para "profissionalizarbureau cracies "e a presso para impor ainda mais formas sofisticadas de controles administrativos nesses ambientes (Hopwood, 1984; Copur, 1990; Raelin, 1989; Preston et al, 1992).. Esses grupos tendncias simultneas criar o ambiente para o conflito entre o modelo de controlo e profissional administrativos sistemas de controle. Existe con-

CERN na literatura que os profissionais que integram em organizaes burocrticas no pode ser eficazes quando profissionais, que desejam manter a sua autonomia ou esto a procurar desenvolver a autonomia, confrontar formal de admitivos sistemas de controle que ameaam esta autonomia (Copur, 1990; Aranya & Ferris, 1984). para data no houve nenhuma pesquisa que tem {0}TABELA 2{/0}{1}. {/1} Resultados de regresso relativas relao entre orientao profissional, meio ambiente e controle de sua interao em conflito de papis (n = 91) correlao Valor SE Probabilidade t um 27,73 6,25 4,44 0,00 6, -0,04 0,26 -0,15 0,88 62 -18,36 10,80 -1,70 0,09 b 5,96 12,59 0,47 0,64 bq 0,89 0,50 1,75 0,08 65 0,03 0,51 0,05 0,96 R2 = 0,11, F = 2,20, F = significncia de 0,06. Y = a, + b, X, + b & z, + b. & Zz + bz & IXZ, + byy, Xz, (1) onde Y o conflito do papel, X, a orientao profissional, X,, o tipo de controlo (1 = controlo da sada, 0 = comportamento tanto ou profissional de controle), e X, o

tipo de controle (1 = controle do comportamento, 0 = controle de produo nem profissional).

GESTO DAS ORGANIZAES COMPLEXAS avaliada como controlos administrativos, tais como contabilidade, influenciar a relao entre profissionais e burocracias. Este artigo tentou fazer isso examinando o efeito de a interao entre o profissional orientao e do ambiente de controle sobre o conflito do papel e consequente impacto na organizao resultados Os resultados indicam que o conflito entre normas profissionais e burocrtico e valores reduzida quando os profissionais com um alto orientao profissional no operam em um ambiente de controle em que a sada controla dominar e limit-los na sua autoatividades regulatrias. Estes resultados so supportiva de literatura anterior (Hall, 1967; Aranya & Ferris, 1984; Organ & Greene, 1981; Derber & Schwartz, 1991). Alm disso, os resultados fornecem forte apoio que a criao de um

ambiente que reduz o papel conflito tem signit'icant e efeitos positivos sobre a satisfao de um indivduo de trabalho e o desempenho geral da subunidade. Ao que parece, os resultados que o tipo de ambiente de controle que os indivduos com uma orientao profissional de alto encontrar mais ofensivo dominado por uma sada de formas de controlo, isto , num ambiente onde os superiores Impor metas a alcanar e medir desempenho com base nesses alvos. Esses grupos achados so de particular relevncia para a gesto de contadores mento como a principal forma de sada controles freqentemente envolvem o uso de oramentos e outros alvos financeiros. Os resultados tambm tm diretas implicaes gerenciais e polticas em hospitais e outros setores de servios humanos onde os governos e terceiros pagadores so criando uma presso para a aplicao do contagesto cada vez mais sofisticado ing sistemas, principalmente para controlar profissional Cristo. Em locais onde as pessoas tm um orientao profissional de alta, essas tentativas ser menor do que com xito. No s estes controles no funcionam eficazmente, so susceptveis ter adverso especfico e organizacional Efeitos Uma vez que os resultados aqui apresentados indicam que a confluncia de um indivduo

profissionais orientao e o quadro de controlo que ele / ela trabalha, que cria adverso fora vem, a administrao est diante de duas opes. Em primeiro lugar, poderia tentar reduzir conllict papel por socializao implementao e as polticas de formao para incentivar os profissionais a renunciar a alguns de as expectativas do papel profissional e aceitar os valores e as normas que esto na base burocrticos sistemas de controle. Cuidado, comoContudo, necessria a aplicao do presente estratgia, pois pode ser contra-produtivo. ali. a preocupao de que os profissionais se tornaro proletarizados se socializao interna estraGies reduzir sua orientao profissional para o medida em que produzem o controlo do contedo e contexto do seu trabalho para a burocracia. em Por outras palavras, a "alma" muito do profissional pode estar ameaada (Derber & Schwartz, 1991, P. {0}8{/0}{0}9. {/0} Eles podem "comear a assemelhar-se a outras trabalhadores em suas atitudes de trabalho, satisfaes e discontents "(Copur, 1991, p. 115). Um dos principais motivos por trs o impulso para a "Profissionalizao da burocracia" evitar e reduzir tal comportamento (Benveniste, 1987). A segunda opo incentivar as pessoas a manter sua orientao profissional e permitir-lhes a agir "de acordo com sua julgamento profissional

"e" confiar no informal controles associados a profissionalmembronavio "(Aranya & Ferris, 1984, pp 4-5). O contlict que muitas vezes ocorre quando os profissionais so integrados em organizaes burocrticas improvvel de ocorrer sob estas condies. O evidncia indica que pode no ser necessrio impor formas de sada de controlo do que a utilizao de controle profissional parece no ter adverso conseqncias organizacionais neste estudo. O resultados sugerem que a criao de um apro-quado cultura organizacional em que profissionais valores e objetivos so reconhecidos pode realmente facilitar a realizao da organizao do Objetivo Na verdade, os profissionais podem perceber que a melhor maneira de alcanar seus prprios objetivos atravs da realizao de organizacional Objetivo Embora as descobertas do estudo lanar alguma em sistemas de controlo de luz em profissionalmente dominada organizaes, necessrio reconhecer que os modelos, tais como o estudado

a) subordinado no resultou em papel crescente conflito com qualquer extenso maior do que em um proambiente de controle profissional. Este resultado pode refletir o fato de que a superviso no percebida como um controlo administrativo por este grupo de gerentes. Os superiores dos entrevistados eram, em todos os casos, colegas profissionais e, portanto, a vigilncia pode ser percebido como proveniente de fora da organizao e dentro da estrutura de auto-governo da profisso. Se a autoridade de superviso do trabalho profissional vem de profissional exper- tise, susceptvel de ser visto como um meio aceitvel de controlo (Blau, 1968; Freidson, 1975). A soluo para o "controle" problema organizaes profissionalmente dominadas, tais como hospitais igualmente complexo. Abordagens de mercado gesto do setor pblico esto sendo implementadas em diversos pases. Grande pblico hospitais, como o estudado aqui ter para gerenciar os meios e os fins para que possam ser o preo competitivo ou entregar no custo e metas de qualidade especificado no comprador contratos. Alguma forma de controle de sada aceitvel ter de ser implementada. Como profissionais so jogadores-chave para atingir esses objectivos, improvvel que seja possvel proteg-los de formas administrativas de controle. O desafio para a gesto do hospital ser

MA Abernethy e JU STOELWINDER aqui, no permitir que as complexidades do gerenciamento desse organizaes tais ing a ser totalmente capturado. Por exemplo, ns um pouco surpreso ao descobrir que um ambiente de controle do comportamento (ou seja, uma onde o superior monitorado o comportamento de

projeto de sistemas de controlo de gesto que equilibrar as demandas concorrentes de posio dominante profissionais e os hospitais compras Servios Vrias limitaes do estudo devem ser Thespides. Como em todos os estudos transversais de pesquisa, os resultados no constituem prova da relacionamentos. Em vez disso, as provas apresentadas apenas pode ser dito para ser consistente com a posio terica desenvolvida no papel. Como o estudo foi realizado em apenas um rgodefinio izational, mais pesquisas so necessrias para avaliar se essas relaes segurar semelhante organizaes e em outros ambientes onde controle profissional empregado extensivamente. Muitas das medidas utilizadas neste estudo requerem testes adicionais. Enquanto as variveis de interesse foram medidos atravs de instrumentos de prriormente empregado por outros pesquisadores, h so poucos os estudos que usaram da Miller & Wager (1971) e Ouchi (1979) instrumentos. Avaliao psicomtrica mais destes instru- mentos necessria. Medidas adicionais de o desempenho, o que poderia ser externamente vericado, podem tambm melhorar a medio de . Apesar destas limitaes, este estudo fornece algumas dicas sobre o

natureza dos processos de controle no complexo de rgos nizaes dominadas por profissionais e ilusTrate como o controle potencialmente conflitantes culturas associadas com profissionais e organizaes burocrticas podem ser efetivamente gerenciado. Bibliografia Abbott, A., O ofPro System & sfom (Chicago: University of Chicago Press, 1988). Abemethy, MA & Stoelwinder, JU, Uso Oramento, Incerteza de Tarefas, Orientao Sistema de Metas e Subunidade Performance: Um teste da hiptese "Fit" em No-hospitais lucrativos, Accountfng, Orgunfzaffom e Sociedade (1991) pp 105-120. Allison, PD, Teste de Interao em Regresso Linear Mltipla, Am & con Journal of Sociology (1977) pp 144-153. Aranya, N. & Ferris, K R., um reexame do Conflito Contabilistas 'Organizacional-profissional, a Contabilidade Review (1984) pp l-1 5. Bacharach, SG, Barnberg, P. & Conley, SC, Negociao "Mar-Saw" da Estratgia de Gesto: Um Ressurreio do Estudo de Profissionais de Teoria Organizacional, Pesquisa em Sociologia da 0rganfzutfon.s pp (199 1) 2 17-240.

GESTO DAS ORGANIZAES COMPLEXAS 15 BaggaIey, AR, In & mediar Mtodos de correlao (New York: Wiley, 1964). Cevada, Pesquisa SR SK Tolbert, PS, no cruzamento das Organizaes e Profisses, em Sociologia de Organizaes (1991) pp l-16. Benveniste, G., Profissionalizao da Organizao: reduzir a burocracia para melhorar Effecriveness (San Francisco: Jossey-Bass, 1987). Bimberg, JG & Snodgrass, C., Cultura e controle: um estudo de campo. Contabilidade, e Organizaiions Society pp (1988) 447-464. Blau, PM, a hierarquia de autoridade nas Organizaes, American Journal of Sociology (1968) pp 453467. Broadbent, J., Laughlin, R. & Read, S., Recentes Alteraes financeiras e administrativas no SNS: Uma Crtica Anlise teoria, Perspecrives Crilfcal em Contabilidade (199 1) pp l-29. BrowneIl, P., participao no oramento, Locus de Controle e Eficcia Organizacional, TheAccounting Reviso pp (1981) 844-860. Brownell, P. & Dunk, SA, Universidade de tarefas e sua interao com Participao Oramental e Oramento nfase: Algumas questes metodolgicas e investigao emprica, Organizaes Contbeis e Society pp (1991) 693703.

Brownell, P. & Merchant, KA, Oramento System Design: A Influncia de Produto e Processo, Jornal pp de Pesquisas Contbeis (1990) 38% 397. Chenhall, RH & BrownelI, P., O Efeito do Oramento Participativo sobre satisfao no trabalho e desempenho: RoleAmbiguityasan lnterveningVariable, contaPara & OrganizationsandSociety (1988) ~ ~. 225-234. Chua, WF & Degeling, P., Tecnologia da Informao e Contabilidade na realizao de Pblico Poltica-A Tale Tecnologia, Contabilidade, Gesto e Informalion cautelar pp (1991) 109-l 37. Chua, WF & Degeling, P., Interrogando uma interveno contabilidade, baseado em trs eixos: Instrumental, Morais e estticos, Accounring, Organizaes e Sociedade (1993) pp 291-318. Copur, H., Profissionais Acadmicos: Um Estudo de Conflito e Satisfao no professorado, Relaes Humanas 1990. 113-127. Cronbach. LJ, Coeficiente Alfa e da estrutura interna de testes, Psychometika (195 1), pp 297-334. Mais louco, M., O Fenmeno t3ureaucratic (Chicago: University of Chicago Press, 1964). Davies, C., Profissionais em burocracias: o conflito Tese Revisited, em Dingwall, R. e Lewis, P. (Orgs.), A Sociologia das Profisses (Londres: A imprensa MacMillan,

1983). Davis, JA, local e cosmopolitas em Graduate Schools americanas, ofcompararive InkrnatfonalJounal Socfology pp (1961) 212-223. Derber, C. & Schwartz, WA, Mandarins novas ou novo proletariado:? Poder profissional no Trabalho, Research na Sociologia das Organizaes (1991) pp 71-96. Dewar, R. & Werbel, J., Predictions universalista e Contingncia de satisfao do empregado e de conflitos, Administrative Science Quarterly (1979) pp 313327. Fourcher, LA & Howard, MJ, Enfermagem e do "Demiurgo Gerencial", Social Science and Medicine (1981) pp 299-306. Freidson, E., Dominao Profissional: O Struciure Social de Assistncia Mdica (Atherton: New York, 1970). Freidson, E., Togeiber medicar Um Estudo do Controle Social Profissional (University of Chicago Press: Chicago, 1975). Freidson, E., A Teoria das Profisses: Estado da Arte, em Dingwall, R. e Lewis, P. (eds), The Sociology das Profisses (Londres: A imprensa MacMillan, 1983). Ginsberg, A., Medio e ModeIIing mudanas na estratgia: fundamentos tericos e empricos Direes, ManagementJournal Estratgico (1988) pp 559-575. Goode, WJ, os limites tericos de profissionalizao. em Etzioni, A. (org.), as profisses semi e

suas Organizaes (The Free Press, 1969). Govindarajan, V. & Fisher, J., Estratgia, Sistemas de Controle, e Partilha de Recursos: Efeitos sobre negciosunidades Desempenho, Academy of Management Journal (1990) pp 259285. Hage, J. & A & pt, M., Relao de Centralizao de outras propriedades estruturais, Administrative Science Pp (1967) trimestral 72-92. Hall, RH, algumas consideraes organizacionais na relao profissionalorganizacional, Administrative Science Quarterly (1967) pp 461-478. Hellriegel, D. & Slocum, JW Jr, Manugemenr (Leitura: Addison-Wesley, 1986). Hirst, MK, uso excessivo de medidas de desempenho de Contabilidade, Incerteza de Tarefas e disfuncional Comportamento: Algumas extenses, Journal of Accounting Research (1983) pp 59-5.

16 MA Abernethy e JU STOELWINDER Hopwood, A., Contabilidade e busca da E & iency, em Hopwood, A. & Tomkins, C. (eds), Edies em Contabilidade do Setor Pblico (Oxford: Phillip Allan, 1984). Hopwood, A., Accountfng e Humanas Bebaviour (Englcwood Cli &: Prentice Hall, 1976). Jackson, SE & Schuler, RS, uma crtica

Meta-anlise e conceitual da pesquisa sobre ambigidade de papel e conflito de papis em Configuraes do Mundo, Comportamento Organizacional e Processos de deciso humana (1985) pp. 16-78. Johnson, TJ, as profisses na estrutura de classes, em Scasc, R. (ed.), Sociedade Industrial, Classe Decote, e Controle, pp 93-10 l (Londres: Allen & Unwin, 1977). Kahn, D., Wolfe, D, Quinn, R., Snoek, J. & Rosenthal, R., Stress Organizacional: Estudos em Conflitos Papel e Ambiguity (New York: Wiley, 1964). Komhauscr, W., ScientFFfs em Industty (Berkeley: University of California Press, 1962). Lurie, EE, enfermeiros: Questes de Socializao, Journal of Healtb e Bebaviour Social (1981) pp. 31-48. Merchant, KA, o projeto de sistemas corporativos Oramento: Influncia no Comportamento Gerencial e Desempenho, Tbe Contabilidade Review (198 1), pp 8 13-829. Merchant, KA, ConhPl em Organizaes Empresariais (Cambridge: BaUinger, 1985). Miller, GA & Wager, LW, Socializao Adulto, Estrutura Organizacional e orientaes de Funo, Administrative Science Quarterly (1971) pp 151-163.

Mills, PK, Autogesto: Seu Controle e Relao com outras propriedades organizacionais, Academia Anlise da Gesto de pp (1983) 445453. Mintzberg, H., Tbe Sfructwing de Organfzutions (Englewood Clit &: Prentice Hall, 1979). Montagna, PD, profissionalizao e burocratizao em grandes organizaes profissionais, American Journal of Sociology pp (1968) 138-l 45. rgo, DW & Greene, CN, os efeitos da Formalizao no envolvimento profissional: Um compensatria Abordagem de Processo, Administratiw Cincia Quarterly (1981) pp 237-252. Orlikowski, WJ, Meio Ambiente Integrado de Informao ou Matriz de Controle? O contraditrio Implicaes das Tecnologias de Informao, Tecnologia de Contabilidade de Gesto e Informao (1991) pp 9-42. Otley, DT, a teoria da contingncia de Contabilidade de Gesto: Realizao e prognstico, Contabilidade, Organizaes e Sociedade (1980) pp 413-428. Ouchi, WG, uma base conceitual para a concepo de mecanismos de controle organizacional, Cincia da Administrao (1979) pp 833-848. Packwood, T., Keen, J. & Buxton, M., Hospitais em Transio Experincia de Gesto de Recursos Tbe (Buckingham, no Reino Unido: Open University Press, 1991).

Perrow, C., objetivos da organizao, em Sills, DL (org.), Enciclopdia Intewwtional dos Scfences Sociais Se (New York: Macmillan e do Free Press, 1968). Perrow, C., Complexo Organizatiorw Um Ensaio Critfcal (Nova York: Random House, 1986). Pollitt, C., Harrison, S., Hunter, D. & Namoch, G., os gestores relutante: mdicos e Oramentos na NHS, Responsabilidade Financeira e Gesto (1988) pp 213-33. Preston, AM, Cooper, DJ & Coombs, RW, Confeco Oramentos: Um Estudo da Produo de Oramento de Gesto no Servio Nacional de Sade, Accounling, Otgunizulfons andSociety (1992) pp. 561-594. Raelin, J, A., Tbe Choque de Cultura Gerentes e Profissionais (Boston: Harvard Business School Press, 1989). R & O, JR, Casa, RJ & Lirtzman, SI, conflito de papis e ambigidade em organizaes complexas, Administrative Science Quarterly (1970) pp 150-163. Schuler, RS, Aldag, RJ & Breve, AP, Con Papel & t e ambigidade: Uma Anlise Escala, Organizatfonal Comportamento e Desempenho Humano pp (1977) 11 l-128. Scott, W. R, Profissionais de burocracias reas de conflito, em Vollmer, HM & Mills, DL (eds),

Prof ~ fonalization (Englewood CliEs: Prentice Hall, 1966). ShortelI, SM, Morrison, EM & Friedman, B., Escolhas Strategfc para Hospitais da Amrica Gerenciando Mudar em Tempos Turbulentos (San Francisco: Jossey Bass, 1990). Sitkin, SB & Sutcliie, KM, dispensando Legitmacy: O Inlluence de Profissional, Organizacional e controles legais do Comportamento Farmacutico, Pesquisa em Sociologia da Orgunizulions (1991) pp. 269-295. Sorensen, JE & Sorenson, TC, o Conflito de Profissionais de organizaes burocrticas, Administrative Science Quarterly (1974) pp 98-106.

GESTO DAS ORGANIZAES COMPLEXAS Southwood, K E., teoria substantiva e Interao estatstica: Cinco modelos, American Jourml de Socilogos ~ (1978) pp 1154-1203. Stoelwinder,% JU Abernethy, MA, O Design e Implementao de uma Gesto de Informao Sistema para AustraIian Hospitais Pblicos, Ele & b Munugement Serufces Resemb (1989) pp 176-190. Tolbert, PS & Stem, R N., organizaes de profissionais: Estruturas de Governana em empresas IAW grandes, Pesquisa em Sociologia da tbe

Organfzations (1991) pp 97-l 18. Wolfe, DM & Snake, JD, A Smdy de tenses e de Ajuste Em Funo Con & t, Jornal da Social Questes (1962) pp 102-121. Young, DW & SaItman, RB, Tbe Equilbrio Poder Hospital, Bebaufor Mdico e Controle de Custos (Baltimore: Johns Hopkins University Press, 1985). Zucker, LG, Mercado de autoridade burocrtica e Controle: Qualidade da Informao em Profisses e

Você também pode gostar

- Unidade I Aspectos Introdutorios Parte 1Documento41 páginasUnidade I Aspectos Introdutorios Parte 1Polyana CarvalhoAinda não há avaliações

- Constituição Da ParaibaDocumento204 páginasConstituição Da ParaibaGiórgia BarbosaAinda não há avaliações

- Artigo Analise de Custos 2Documento10 páginasArtigo Analise de Custos 2Polyana CarvalhoAinda não há avaliações

- Apostila Cursos CRC - Administração de Departamento Pessoal CRCDocumento119 páginasApostila Cursos CRC - Administração de Departamento Pessoal CRCMariana Neto LacerdaAinda não há avaliações

- O Codigo de Etica Do ADocumento6 páginasO Codigo de Etica Do AGiovanni ChagasAinda não há avaliações

- Apostila Unidade I Parte 2Documento16 páginasApostila Unidade I Parte 2Polyana CarvalhoAinda não há avaliações

- Apostila Unidade I Parte 2Documento16 páginasApostila Unidade I Parte 2Polyana CarvalhoAinda não há avaliações

- Serie Introdutoria DerivativosDocumento64 páginasSerie Introdutoria DerivativosWanderlei De Sá AzevedoAinda não há avaliações

- Apostila III Unidade - Sistemas de Informaà à Es ContábeisDocumento8 páginasApostila III Unidade - Sistemas de Informaà à Es ContábeisPolyana CarvalhoAinda não há avaliações

- Erro, Ilusão e LoucuraDocumento274 páginasErro, Ilusão e LoucuraLetricia VentinAinda não há avaliações

- Empresas em AtrasoDocumento5 páginasEmpresas em AtrasoLucas RovedaAinda não há avaliações

- Lei 8457Documento7 páginasLei 8457pulverizing666Ainda não há avaliações

- Texto 1 - O Brasil Republicano - Livro 2 - J. FERREIRA. L.A.N. DELGADODocumento18 páginasTexto 1 - O Brasil Republicano - Livro 2 - J. FERREIRA. L.A.N. DELGADOThalita FurtadoAinda não há avaliações

- MIANI, Rozinaldo. Charge - Uma Prática Discursiva e IdeológicaDocumento12 páginasMIANI, Rozinaldo. Charge - Uma Prática Discursiva e IdeológicaThiago Cardassi SanchesAinda não há avaliações

- BIRO Relato de Experiência SemiEdu 2021Documento5 páginasBIRO Relato de Experiência SemiEdu 2021Biro BorgesAinda não há avaliações

- Prova Discursiva - Delegado de Polícia Ceará 2014Documento20 páginasProva Discursiva - Delegado de Polícia Ceará 2014Adriano ThomazAinda não há avaliações

- Gabarito Comentado 1o Simulado Enem Extensivo 1o Dia 17 de Marco Web 1 - Dia - 1Documento43 páginasGabarito Comentado 1o Simulado Enem Extensivo 1o Dia 17 de Marco Web 1 - Dia - 1Sir. ZanetteAinda não há avaliações

- Alerta Fiscal Lei N.º 192017 Alterações Ao IRPS 1Documento2 páginasAlerta Fiscal Lei N.º 192017 Alterações Ao IRPS 1Victor Loforte100% (1)

- Niveis de Atenção e A Implantação Das Redes Na Atenção em SaúdeDocumento19 páginasNiveis de Atenção e A Implantação Das Redes Na Atenção em SaúdeMirani Barros100% (1)

- Aula 1Documento24 páginasAula 1dinhadanieleAinda não há avaliações

- Federalismo e Politicas PublicasDocumento20 páginasFederalismo e Politicas PublicasSuzanaAinda não há avaliações

- AV1-TRABALHO INDIVIDUAL - Direitos Humanos Ingryd Seixas BarrosoDocumento7 páginasAV1-TRABALHO INDIVIDUAL - Direitos Humanos Ingryd Seixas BarrosoIlana KessousAinda não há avaliações

- Pad 020-2021 Afonso Silvestre de S. Júnior Fls 01 A 415Documento446 páginasPad 020-2021 Afonso Silvestre de S. Júnior Fls 01 A 415afonsosilvestreAinda não há avaliações

- Política Social No Capitalismo. Tendências ContemporâneasDocumento12 páginasPolítica Social No Capitalismo. Tendências ContemporâneasgrangerlyAinda não há avaliações

- Deskrisaun ServisuDocumento7 páginasDeskrisaun ServisuBaino HakimAinda não há avaliações

- Mapa Mental Sete Lições Sobre Educação de Adultos - Álvaro Vieira PintoDocumento1 páginaMapa Mental Sete Lições Sobre Educação de Adultos - Álvaro Vieira PintoGiovana Betin Peruchi100% (1)

- 3 Mil QuestõesDocumento1.064 páginas3 Mil QuestõesYaneSilva100% (1)

- 1.guareschi e Galante. Convergencia MidiaticaDocumento10 páginas1.guareschi e Galante. Convergencia MidiaticaLorena MeiraAinda não há avaliações

- Fonoaudi Logo Nasf PDFDocumento8 páginasFonoaudi Logo Nasf PDFRoberta VianaAinda não há avaliações

- Karl Marx e A Crítica Da Sociedade CapitalistaDocumento6 páginasKarl Marx e A Crítica Da Sociedade CapitalistaValdemir Reis100% (1)

- Convencao para A Prevencao e Repressao Do Crime de GenocidioDocumento5 páginasConvencao para A Prevencao e Repressao Do Crime de GenocidioJuliana MAinda não há avaliações

- Fernando Freitas LoureiroDocumento9 páginasFernando Freitas LoureirofreitinhaspcAinda não há avaliações

- A - Jacob Levy MorenoDocumento21 páginasA - Jacob Levy MorenoJôana Bezerra100% (2)

- Ficha de Avaliacao Formativa 2-4Documento4 páginasFicha de Avaliacao Formativa 2-4Paula Marçal0% (1)

- Pnavsec Anexo IDocumento32 páginasPnavsec Anexo ICarla LisboaAinda não há avaliações

- UntitledDocumento572 páginasUntitledFabiano RibeiroAinda não há avaliações

- Revista24 PDFDocumento356 páginasRevista24 PDFValeri Carvalho100% (2)

- Simulado 07 Modelo FGVDocumento19 páginasSimulado 07 Modelo FGVjohn SmithAinda não há avaliações

- 01 Espao Meios IIDocumento5 páginas01 Espao Meios IIAndreza PollyanaAinda não há avaliações