Escolar Documentos

Profissional Documentos

Cultura Documentos

Integração Financeiras e Reformas Institucionais

Enviado por

Hugo GomesTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Integração Financeiras e Reformas Institucionais

Enviado por

Hugo GomesDireitos autorais:

Formatos disponíveis

Integrao Financeira e Reformas Institucionais

Milton Andr Stella

Pontifcia Universidade Catlica do Rio Grande do Sul (PUCRS), Brasil

Ronald Otto Hillbrecht

Programa de Ps-Graduao da Universidade Federal do Rio Grande do Sul (UFRGS), Brasil

Alexandre Alves Porsse

Universidade Federal do Paran (UFPR), Brasil

Resumo Este artigo busca analisar os impactos indiretos do processo de integrao nanceira, com destaque para seus efeitos sobre os incentivos a promoo de reformas institucionais nos pases. O estudo busca testar se a abertura de capital, por representar um canal de punio s polticas mal avaliadas pelo mercado, pode estimular reformas institucionais que visem a ampliao da liberdade econmica, reduo dos riscos polticos e relacionados s transaes econmicas. Os resultados, para a amostra de 39 pases utilizada, so evidncias favorveis a est hiptese. O estudo tambm indica que o ndice que captura a avaliao das instituies sofre transformao por at trs perodos posteriores ao da abertura nanceira. Palavras-chave: Integrao Financeira, Efeitos Colaterais, Reformas Classicao JEL: F33, F43, F44 Abstract This article intends to analyze the collateral impacts of nancial integration process, emphasizing its eects on the incentives to the promotion of countries institutional reforms. The study tests the hypothesis that capital account openness can stimulate institutional reforms to increase economic freedom and reduce the political and the economic transaction risks, given that it represents a channel for punishment to the adoption of policies considered not appropriate by the market. The result of our sample, with 39 developing and developed countries, are favorable evidences of this hypothesis. The study also indicates that the index capturing the institutions quality has signicant changes for three periods after the year the country is considered nancially integrated. Revista EconomiA Setembro/Dezembro 2012

Milton Andr Stella, Ronald Otto Hillbrecht e Alexandre Alves Porsse

1. Introduo O processo marcante de integrao nanceira ocorrido nos ltimos vinte anos tem estimulado uma nova onda de estudos sobre os impactos deste processo no desempenho econmico dos pases. Historicamente, o debate se centrou na discusso entre a validade dos impactos defendidos pelo modelo neoclssico ou a viso diametralmente oposta de que a integrao aumenta a probabilidade de ocorrncia de crises nanceiras. Busca-se vericar se a possibilidade de aumento do uxo de capitais acelera as taxas de crescimento econmico dos pases, principalmente os emergentes ou, se ao invs disso, observa-se um aumento das utuaes econmicas caractersticas das crises nanceiras. Ambas as posies so suportadas por estudos empricos. No grupo dos autores que defendem os resultados do modelo neoclssico esto Quinn (1997), Fisher (1998), Obstfeld (1998), Rogo (1999), Klein e Olivei (1999) e Summers (2000). Por outro lado, Rodrik (1998), Eichengreen (2001), Edison et alii (2004) argumentam que as evidencias empricas no conrmam a existncia de correlao positiva entre integrao nanceira e a taxa de crescimento do pas, pelo contrrio, o que se observa so os custos deste processo materializados na forma de crises externas recorrentes. Essas duas vises, aparentemente opostas, comeam a ser questionas por Kose et alii (2006) que argumentam que a contribuio da abertura da conta de capital pode trazer benefcios para o crescimento econmico de maneira indireta. Os benefcios deste processo no viriam pelos canais normalmente apresentados, como o aumento de recursos para nanciamento de investimentos domsticos e reduo do custo do capital (argumentos da ecincia alocativa que est na essncia do modelo neoclssico), mas sim por canais indiretos que poderiam gerar efeitos positivos sobre o desempenho econmico dos pases. A integrao nanceira poderia desencadear uma srie de processos que estimulariam, num segundo momento, a acelerao das taxas de crescimento dos pases. Alguns destes benefcios colaterais potenciais seriam: o desenvolvimento do setor nanceiro, imposio de disciplina na poltica macroeconmica, aumento da ecincia em funo do acirramento da competio entre as empresas e melhores prticas do setor pblico. De certa forma, a integrao nanceira estimularia reformas e ajustamentos na conduo de polticas econmicas slidas. A tese dos benefcios colaterais nos abre a possibilidade de reconciliar as vises distintas a respeito dos impactos da integrao nanceira. Poderiam ver coexistindo aumento da volatilidade da taxa de crescimento no curto prazo, e maior estabilidade e acelerao deste indicador a longo prazo, aps as reformas pr-mercado serem implantadas. A questo : por que os governos seriam compelidos a adotarem polticas econmicas slidas? Porque a abertura do mercado nanceiro oportuniza um canal pelo qual o mercado pode punir condutas que aumentem o risco de

Recebido em maio de 2011, aprovado em junho de 2012. E-mail addresses: milton.stella@pucrs.br, ottohill@ufrgs.br, porsse@ufpr.br 604 EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012

Integrao Financeira e Reformas Institucionais

queda do retorno do seu capital. Ao se depararem com polticas como indisciplina scal, aumento da inao, enfraquecimento dos direitos de propriedade, por exemplo, os agentes econmicos poderiam rapidamente remeter seus recursos para outros pases. Nestas condies, o ingresso de capital que poderia, inicialmente, estimular a atividade econmica, conforme o modelo neoclssico, ao sofrer uma mudana radical de expectativas e sair do pas de maneira brusca pode gerar uma crise nanceira severa, com desvalorizao cambial e desorganizao da atividade produtiva, como defende Rodrik (1998). A crise gerada pela fuga de capitais, por sua vez, pode servir de catalizador para reformas defendidas pelo mercado, que, por sua vez, a mdio e longo prazo, podem voltar a atrair capitais e estimular a economia. As crises apontadas por Rodrik seriam os efeitos de curto prazo da integrao nanceira em pases com baixa qualidade institucional e de conduo da poltica econmica, mas se este custo for capaz de estimular reformas pr-mercado, a mdio e longo prazo, estes pases poderiam apresentar os resultados apontados pelo modelo neoclssico. Esta viso de que crises podem gerar efeitos positivos de bem-estar defendida em Drazen e Grilli (1990), Casella e Eichengreen (1994), Bartolini e Drazen (1996b,a), Velasco (1997) e Alesina et alii (2006). Todos corroboram a tese de que o aumento do custo da manuteno do status quo pode estimular reformas econmicas que geram resultados mais ecientes, conforme preconiza o modelo de war of attrition desenvolvido por Alesina e Drazen (1989). A proposta deste estudo analisar se a abertura nanceira ocorrida num conjunto de 39 pases selecionados entre as dcadas de 80 e 90 provocou as reformas institucionais observadas nos dados do Business Environment Risk Intelligence (BERI). 1 A amostra considera pases desenvolvidos e em desenvolvimento, mas organizados em cinco subgrupos que permitem uma anlise mais segmentada dos efeitos deste processo. Ou seja, busca-se analisar se os efeitos da integrao nanceira foram iguais nos diferentes grupos de pases ou se resultaram em incentivos distintos. Alm disso, o artigo tambm analisa se o timing de ajustamento foi o mesmo nos diferentes pases considerados e se os movimentos de um dos grupos podem inuenciar o incentivo de reformas dos demais pases. Para tanto, o artigo est organizado da seguinte forma. Alm desta Introduo, na Seo 2 apresentamos uma breve reviso da literatura acerca dos impactos indiretos da integrao nanceira. Na Seo 3 apresentamos uma descrio do banco de dados do BERI utilizado para capturar a qualidade institucional dos pases no perodo analisado. A Seo 4 descrever os pases considerados na amostra. A Seo 5 apresentar o modelo economtrico utilizado para os testes empricos e na Seo 6 faremos a anlise dos resultados obtidos e possveis extenses. Por m, na Seo 7, apresentamos as Concluses Finais.

A BERI S.A. uma empresa especializada em avaliao de risco e anlise setoriais. Suas bases de dados podem ser adquiridas via internet no endereo WWW.BERI.COM. EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012 605

Milton Andr Stella, Ronald Otto Hillbrecht e Alexandre Alves Porsse

2. Evoluo Recente da Literatura acerca dos Impactos da Integrao Financeira A literatura recente acerca do tema aponta para uma mudana nos esforos de pesquisa visando estabelecer quais so os impactos da integrao nanceira sobre o desempenho das economias. Estes esto situados em duas grandes frentes. A primeira aponta para a importncia dos efeitos indiretos da integrao. A segunda indica que muitos estudos falham em encontrar relaes positivas entre a abertura da conta de capital e o desempenho econmico porque buscam encontrar uma relao incondicional entre estas duas variveis, enquanto que na prtica essa relao mais complexa. No que se refere primeira frente, ao buscar explicao para o aumento dos preos dos ativos nos pases que promovem abertura nanceira, Henry (2000) argumenta que a mudana de uma economia nanceiramente fechada para outra com abertura da conta de capital, normalmente coincide com quatro reformas: (1) estabilizao macroeconmica, (2) abertura comercial, (3) privatizaes e (4) reduo de controles de cmbio. Algo semelhante encontrado por Pires (2006), que observa uma alterao no comportamento da poltica scal brasileira a partir da intensicao da abertura nanceira daquele pas, tornando-a mais rgida. Kaminsky e Schmukler (2003) constatam que a abertura parcial do mercado nanceiro ocorre anteriormente ao incio de reformas institucionais, indicando que o processo de abertura nanceira pode ser um indutor de reformas. Estas, por sua vez, podem acabar estimulando o crescimento econmico ao longo do tempo. Assim, a integrao nanceira estimularia o crescimento por canais indiretos. A anlise segue argumento semelhante ao proposto por Krugman (2002), que defende que, a longo prazo, a integrao tende a resolver os problemas que cria inicialmente, como, por exemplo, aumento da volatilidade da entrada e sada de recursos e oscilao do consumo. Martinez et alii (2004) argumentam que as crises so o preo que se paga para ter rpido crescimento. A segunda frente, por sua vez, apresenta diversos estudos indicando que os efeitos da integrao dos mercados nanceiros so heterogneos entre os diferentes pases. Klein e Olivei (1999) e Edwards (2001) testam as hipteses de que estes resultados podem ser afetados pelo nvel de desenvolvimento institucional e grau de desenvolvimento nos estgios iniciais do processo de abertura, respectivamente. Os resultados conrmam que os efeitos positivos sobre as taxas de crescimento decorrentes da integrao nanceira s ocorrem nos pases que possuem instituies apropriadas ou j esto inicialmente em um nvel intermedirio de desenvolvimento, medido pela renda per capita. Bordo e Meissner (2007) encontram evidncias favorveis mesma tese, utilizando dados entre 1880 e 1913. Para os autores, os ganhadores do processo de

606

EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012

Integrao Financeira e Reformas Institucionais

integrao foram os pases com maior nvel de credibilidade internacional e mercado nanceiro desenvolvido. Caldern e Fuentes (2006) concluem em seu estudo de caso do Chile, que as altas taxas de crescimento chilenas tm forte relao com a sua estabilidade macroeconmica, qualidade institucional e abertura nanceira. Por m, Kose et alii (2009) tambm encontram evidncias favorveis hiptese de que os resultados da integrao esto condicionados s condies iniciais presentes em cada pas. Para eles, os principais fatores para potencializar os efeitos positivos so: (1) desenvolvimento do mercado nanceiro (principalmente do mercado de crdito), (2) qualidade das instituies, (3) abertura comercial, (4) exibilidade do mercado de trabalho, e (5) nvel geral de desenvolvimento do pas. Essas duas frentes de pesquisa nos permitem levantar algumas questes interessantes. Os estudos descritos acima indicam que pases mais estruturados nos estgios iniciais da integrao tendem a colher os resultados mais positivos deste processo. Logo, seria recomendado que os pases em desenvolvimento, principalmente, promovessem reformas institucionais, abertura comercial, alteraes na legislao trabalhista, entre outros, antes de abrirem suas contas de capital. Por outro lado, os estudos que identicam os efeitos indiretos da integrao apontam para a acelerao de reformas a partir do incio do processo de abertura da conta de capital. A anlise acima nos indica dois caminhos com implicaes distintas do ponto de vista de poltica econmica. Um recomendaria reformas antes do incio da abertura nanceira, e o outro sugere que a abertura poderia ocorrer mesmo antes destas reformas sugeridas, uma vez que elas acabariam sendo estimuladas naturalmente, respeitado um intervalo de tempo. O objetivo deste artigo vericar qual destas vises encontra maior suporte emprico. A seguir, faremos a descrio da base dos dados institucionais utilizados nos testes.

3. Base de Dados Um dos fatores determinantes para a anlise proposta a denio da varivel que captura a mudana institucional. Para este m, utilizamos um painel de dados entre 1980 e 2007 construdo pelo BERI constitudo por quatro medidas de risco que podem ser interpretadas como proxy da qualidade institucional dos pases. O painel de dados compreende 53 pases, dos quais utilizaremos 39, sendo 25 considerados emergentes ou em desenvolvimento pelos critrios do FMI. Os quatro ndices gerados merecem uma descrio mais detalhada, na medida em que esta base de dados no corriqueiramente utilizada em estudos acadmicos. So eles: (1) Operations Risk Index (ORI), composto por quinze critrios,

EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012 607

Milton Andr Stella, Ronald Otto Hillbrecht e Alexandre Alves Porsse

(2) Political Risk Index (PRI), resultado da agregao de dez critrios, (3) Remmittance and Repatriation Fator (R Factor), composto por quatro subndices, e (4) um ndice agregado incorporando os demais ndices de forma ponderada (1/3 para cada). A construo destes indicadores deriva das avaliaes de aproximadamente 105 especialistas ao redor do mundo. A qualidade deste grupo de especialistas fundamental para a credibilidade dos resultados. Este constitudo por executivos de grandes companhias, bancos, governos, e outras instituies que oferecem suas avaliaes, todos com muita experincia internacional. Desta forma, temos um painel permanente em que toda a reposio de um dos seus membros criteriosamente analisada e conduzida. A seguir, descrevemos em detalhes cada subndice desta base de dados.

3.1. Operations Risk Index (ORI) O objetivo do ORI capturar o clima para o investimento de capital estrangeiro. So duas variveis sendo medidas: (1) o grau de tratamento preferencial dado ao capital nacional e (2) a qualidade geral do clima para desenvolvimento de negcios, incluindo a nvel de burocracia e continuidade poltica. Os critrios utilizados so os seguintes: continuidade poltica; atitude em relao aos investidores estrangeiros e seus lucros; grau de privatizao; inao; balano de pagamentos; atrasos devidos burocracia; crescimento econmico; conversibilidade da moeda; garantia de contratos; custos trabalhistas/produtividade; servios prossionalizados; qualidade da comunicao e transporte; nvel do gerenciamento local e parceiros; crdito de curto prazo; emprstimos de longo prazo e venture capital. Cada medida com uma ponderao especca que varia de 3,0 (continuidade poltica) a 0,5 (servios prossionalizados). Os pases so classicados em quatro grupos, de acordo com o seu nvel de segurana institucional. Os pases com escore entre 70 e 100, so classicados como ambiente estvel tpico de pases industrializados desenvolvidos. Pases com escore entre 55 e 69 so classicados como de risco moderado com complicaes para as operaes dirias. Isso signica que normalmente a estrutura poltica sucientemente estvel para permitir as atividades econmicas consistentemente sem srios riscos de rompimentos. Expanses econmicas geralmente oferecem oportunidades atrativas de lucro. Por sua vez, os pases cujos escores esto entre 40 e 54 so classicados como de alto risco para negcios de propriedade de estrangeiros. Somente oportunidades de negcios especiais devem ser consideradas, ou seja, somente quando a oportunidade de lucros excepcionais ocorrerem devem ser consideradas. Por m, pases com escores entre 0 e 39 so considerados completamente imprprios para o direcionamento de capital estrangeiro.

608 EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012

Integrao Financeira e Reformas Institucionais

3.2. Political Risk Index (PRI) Este indicador considera somente as condies sociopolticas de um pas para quatro perodos distintos: (1) situao corrente, (2) prximo ano, (3) 5 anos adiante e 10 anos adiante. Os especialistas atribuem nota a situao corrente para cada uma das oito variveis consideradas causais. Aps esta etapa, as outras duas variveis consideradas (variveis sintomticas) tambm so graduadas. Esta etapa pode atribuir a nota mxima de 70 para o pas considerado sem nenhum risco poltico. Os demais 30 pontos que podem colocar o pas no grau mximo (100) so alocados discricionariamente entre as diferentes medidas de causa dependendo da existncia de algo excepcionalmente positivo para um pas especco. As variveis consideradas so: causas internas de risco poltico (grupo I): fracionamento do poder poltico; fracionamento do idioma, etnia ou religio e o poder de cada um destes grupos; medidas coercitivas requeridas para manter a ordem; mentalidade, incluindo xenofobia, nacionalismo, corrupo, nepotismo, etc.; condies sociais, incluindo densidade e distribuio de renda da populao; e organizao e fora em apoio a governos radicais. Causas externas de risco poltico (grupo II): dependncia ou importncia de fora hostil, e inuncia negativa de foras polticas regionais. Dois sintomas de risco poltico (grupo III): conitos sociais envolvendo manifestaes, greves e violncia nas ruas; e instabilidade percebida por rompimentos no previstos na constituio, assassinatos e guerrilhas. Pases com escore entre 70 e 100 so classicados como estveis e no se espera maiores perturbaes no ambiente de negcios em funo de distrbios polticos. Escore entre 55 e 69 signica que h um baixo risco do atual governo promover mudanas signicativas no ambiente de negcios, apesar de j ter havido algo deste tipo no passado, ou seja, so pases de risco poltico moderado. Os pases com escore entre 40 e 54 so classicados como de alto risco poltico e os de escore entre 0 e 40 de risco proibitivo. 3.3. R Factor A proposta deste indicador estimar a capacidade e o desejo de um pas permitir que empresas privadas possam: (1) converter seu lucro e capital em moeda local para uma moeda estrangeira e transferir estes fundos, e (2) ter acesso a moeda estrangeira para importar componentes, equipamentos e matrias-primas. O ndice construdo a partir de quatro subndices. O primeiro, com peso de 20% no total, chamado de Legal Framework Subindex, baseado na avaliao dos aspectos legais do pas no que se refere possibilidade de remessa de capitais para o

EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012 609

Milton Andr Stella, Ronald Otto Hillbrecht e Alexandre Alves Porsse

exterior. O segundo, chamado de Foreign Exchange Generation Subindex, tem peso de 30% e decorre de uma avaliao do desempenho da Conta Corrente e da Conta de Capitais do Balano de Pagamentos. A terceira parcela do R Factor, chamada de Accumulated International Reserves Subindex, tem peso de 30% no total e decorre da avaliao do nmero de meses de importao de bens e servios que seriam pagos com o atual volume de reservas e uma relao entre o valor total da dvida externa pblica e o volume total de reservas. Por m, com 20% de peso, o Foreign Debt assessment Subindex incorpora no indicador uma medida da capacidade do pas em honrar seus dbitos com o resto do mundo (obrigaes decorrente de emprstimos externos/direitos a receber em moeda estrangeira) e dvida pblica externa divida pelo PIB. Em resumo, a base de dados utilizada nos permite obter ganhos em relao a outros estudos que buscaram analisar as relaes entre integrao econmica e instituies. Primeiro, estamos utilizando uma medida que combina indicadores diretos de instituies e outros considerados proxy, representando um avano em relao a estudos que utilizam renda per capita com uma aproximao do componente institucional. Em segundo lugar, a base permite trabalhar com um conceito amplo do que se denomina instituies. O PRI permite analisar mudanas sociopolticas ocorridas no pas, ou seja, incorpora valores sociais que podem ser considerados como instituies bsicas do pas. O ORI permite analisar as alteraes no campo legal e de poltica econmica, com isso capturando os aspectos mais formais do que se denomina instituies, como garantias dos direitos de propriedade. Alm disso, cada critrio utilizado para construir estes ndices tambm pode ser desagregado, permitindo uma anlise profunda dos determinantes das alteraes institucionais em cada pas analisado. Por m, pode-se testar a hiptese de que a integrao nanceira tem impactos distintos nos diferentes grupos de instituies, quais sejam, instituies de ordem poltica e social, ou de ordem econmica e legal.

3.4. Demais Variveis As demais variveis de controle utilizadas nos testes so: dummy para a determinao do ano em que a economia passou a ser classicada como integrada nanceiramente (sendo zero, economia fechada e um aberta), obtida a partir de Bekaert et alii (2005). Tambm foi construda uma medida do nvel de integrao nanceira do pas, nos moldes do que foi proposto em Alfaro et alii (2005). A medida denida como Equity Flow (EQFLOW) o resultado do somatrio das entradas e sadas dos IDE e Investimentos em Portflio. Ou seja, considerada uma medida do uxo bruto de capitais em cada pas. A opo pelo ndice bruto se deve a noo de que para medir o nvel de integrao nanceira de um pas deve-se considerar tanto as entradas quanto as sadas de recursos e no somente o saldo destes movimentos,

610 EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012

Integrao Financeira e Reformas Institucionais

como discutido em Kose et alii (2006). Por m, construmos a varivel INST R para capturar os efeitos cruzados das alteraes no indicador institucional. Esta varivel dada pela diferena entre o valor do indicador institucional em um dos membros de cada subgrupo de pases (estes so apresentados na Seo 4) e o valor mdio deste indicador considerando os demais membros deste mesmo subgrupo. 4. Pases Analisados Por uma questo de disponibilidade de dados, a anlise compreender 39 pases dos 53 disponveis. Os pases foram classicados em cinco grupos distintos para permitir uma segregao maior da anlise desenvolvida. Os grupos so: (1) pases da Amrica Latina, 2 (2) sia Emergente, 3 (3) G7, 4 (4) Outros Desenvolvidos 5 e (5) Outros em desenvolvimento. 6 Para determinarmos os perodos em que cada uma das referidas economias passou a ser considerada sem restries ao uxo de capital utilizaremos os dados de Bekaert et alii (2005). Os autores consideram como critrio para esta denio a data ocial em que investidores estrangeiros passam a ter o direito de investir recursos em ativos domsticos. Os autores baseiam sua anlise em mais de 50 fontes diferentes de dados descritos detalhadamente em Bekaert e Harvey (2002) e Bekaert e Harvey (2000). A Tabela 1 sintetiza os pontos crticos de alterao do grau de integrao nanceira dos pases analisados. Note que 25 dos 39 pases considerados promoveram a abertura nanceira no nal da dcada de 80 ou incio dos anos 90, assim possibilitando um nmero de observao bastante signicativo do comportamento das variveis antes da mudana de regime, qual seja, de uma economia fechada para uma aberta ao uxo de capitais. Sob este aspecto, perde-se um pouco de informao na anlise do comportamento das economias desenvolvidas, principalmente do G7, na medida em que j haviam promovido a abertura das suas economias para o uxo de capitais antes de 1980 e, portanto, no capturamos o momento exato em que ocorre essa mudana.

2 3 4 5

e

6

Argentina, Brasil, Chile, Colmbia, Equador, Mxico, Peru e Venezuela. Indonsia, Coria do Sul, Malsia, Filipinas, Singapura e Tailndia. Alemanha, Canad, Frana, Itlia, Estados Unidos, Japo e Reino Unido. Austrlia, ustria, Finlndia, Grcia, Irlanda, Israel, Holanda, Noruega, Portugal, Espanha, Sucia Sua. Egito, Marrocos, Paquisto, Arbia Saudita, frica do Sul e Turquia. 611

EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012

Milton Andr Stella, Ronald Otto Hillbrecht e Alexandre Alves Porsse

Tabela 1 Integrao Financeira nos Pases da Amostra 7 Pas Data ocial da abertura 1 frica do Sul 2 Alemanha 1996 1980 1999 1989 1980 1980 1991 1980 1992 1991 1992 1992 1994 1985 1980 1991 1980 1980 1987 1980 21 Indonsia 22 23 24 25 26 Irlanda Israel Itlia Japo Malsia Pas Data ocial da abertura 1989 1980 1983 1980 1983 1988 1988 1989 1995 1991 1992 1986 1980 1980 1980 1980 1987 1989 1990

3 Arbia Saudita 4 5 6 7 8 9 10 Argentina Austrlia ustria Brasil Canada Chile Colmbia

27 Marrocos 28 29 Mxico Noruega

30 Paquisto 31 32 Peru Portugal

11 Coria do Sul 12 13 14 15 16 17 18 19 20 Egito Equador Espanha EUA Filipinas Finlndia Frana Grcia Holanda

33 Reino Unido 34 Singapura 35 36 Sucia Sua

37 Tailndia 38 Turquia

39 Venezuela

Fonte: Bekaert et alii (2005).

5. Anlise Emprica A anlise emprica utilizar um modelo de dados de painel com coecientes xos nos moldes do aplicado em Alesina et alii (2006), para o perodo de 1980 a 2006. Esse modelo permite capturar diferenas entre os pases atravs do termo constante, o qual xo por pases e no para a amostra como um todo.

7

Todos os pases que promoveram integrao nanceira em 1980, ou antes deste perodo, receberam a mesma classicao. 612 EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012

Integrao Financeira e Reformas Institucionais

IN STit = 1i + 2 BEKAERTit + 3 IN ST Rit + uit uit = 1 uit1 + it

(1)

Sendo, conforme apresentado anteriormente: INST o indicador da qualidade institucional agregado, calculado pelo BERI. BEKAERT uma dummy com valor zero para o perodo em que a economia dita fechada ao uxo de capitais e valor um quando aberta, de acordo com Bekaert et alii (2005) e sintetizado na Tabela 1. INST R varivel capturando os efeitos cruzados da variao do indicador institucional de um pas sobre os demais pertencentes ao mesmo grupo. O modelo controla a existncia de autocorrelao dos resduos. Pela anlise descrita nas sees anteriores, os resultados esperados so: (1) relao positiva entre BEKAERT e a variao institucional. Esperamos que uma vez aberto o canal de punio para polticas contrrias s preconizadas pelo mercado (por exemplo, elevao da inao e enfraquecimento dos direitos de propriedade), tenhamos movimentos no sentido de reformar as instituies, melhorando sua avaliao. Alm disso, tambm esperamos observar relao positiva entre a varivel INST R e variao do indicador institucional dos pases. Acreditamos que havendo movimentos reformadores das instituies em outros grupos de pases tenderemos a observar movimentos semelhantes internamente. Os pases em mdia tendem a replicar polticas bem sucedidas em outras economias, principalmente semelhantes a ela. Iniciamos a anlise fazendo a regresso de toda a amostra de 39 pases. Os resultados so apresentados na Tabela 2.

Tabela 2 Resultados da Regresso Variveis Todos os pases C BEKAERT INST R AR(1) R ajustado N DW

2

Amrica Emergentes Latina da sia 31,3473*** 0,3063

G7

Outros

Outros em

desenvolvidos desenvolvimento 5,2707 1,7087* 7,9223 -0,9408 1,0013*** 0,7867*** 0,9722 312 2,1151 42,1724*** 0,4322 0,0554 0,8456*** 0,9358 156 2,0643

13,1649*** -6,8313 0,6667* 1,6369***

0,7483*** 0,8368*** 0,4838*** 1,0522*** 0,7730*** 0,6914*** 0,7291*** 0,8920*** 0,982 1,014 1,813 0,8618 208 1,4432 0,9826 156 1,9065 0,9681 182 1,5265

Modelos com efeitos xos (cross-section ) e correo para heterocedasticidade (White cross-section ). * Signicante a 10%. ** Signicante a 5%. *** Signicante a 1%.

A varivel BEKAERT, que captura a relao entre a abertura nanceira e as mudanas institucionais signicativamente diferente de zero a 10% de signicncia para a amostra inteira, indicando que existe uma correlao positiva, mesmo

EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012 613

Milton Andr Stella, Ronald Otto Hillbrecht e Alexandre Alves Porsse

que no muito forte, entre a abertura do pas ao uxo de capitais externo e a evoluo observada no indicador de qualidade institucional. Entretanto, quando analisamos os testes para os subgrupos da amostra, observamos que esta relao se mantm signicativa somente para dois dos cinco grupos analisados, o G7 e Amrica Latina. No primeiro grupo, essa relao ocorre a 10% de signicncia e no segundo a 1% de signicncia. Isso revela uma certa instabilidade nos resultados. Em parte ele conrma a hiptese de que o impacto da abertura nanceira sobre a medida institucional deveria ser signicativo nos pases menos desenvolvidos. O resultado indica a ocorrncia de impactos positivos da abertura sobre pases menos desenvolvidos, enfraquecendo a hiptese de que o processo de integrao nanceira nos pases em desenvolvimento simplesmente geraria crises nanceiras. importante destacar que a literatura reconhece a possibilidade da existncia de uma relao endgena entre taxa de crescimento econmico e integrao nanceira, por isso no se busca encontrar uma relao de causa e efeito, mas sim, sinais de correlao positiva entre as variveis. Neste estudo, no relacionamos taxa de crescimento e integrao nanceira, mas sim, variao do indicador de qualidade institucional e integrao nanceira. Pela forma com que a varivel INST construda, tendo em um dos seus subndices (R-Factor) um elemento que mensura a possibilidade de remeter capitais para o exterior, de se imaginar que exista algum grau de endogeneidade entre estas duas variveis. O nico estudo que testa algo semelhante ao que estamos fazendo aqui Kaminsky e Schmukler (2003). Neste estudo, os autores encontram evidencias, para uma amostra de 18 pases, de que os estgios iniciais da integrao nanceira ocorrem antes da evoluo dos indicadores institucionais. Logo, provavelmente exista uma tendncia de que a integrao nanceira cause mudanas nas instituies e no o oposto, mesmo que este processo se retroalimente ao longo do tempo. A varivel que apresenta os melhores resultados a INST R, que captura os efeitos cruzados dentro de cada um dos diferentes grupos de pases sobre seus indicadores institucionais. Observa-se que o movimento de evoluo da qualidade institucional de um pas em um bloco especco de pases acaba inuenciando o mpeto reformador dos demais pases que pertencem ao mesmo bloco. Ou seja, teramos uma espcie de externalidade positiva entre os pases pertencentes ao um mesmo grupo. Quando um conjunto de pases inicia processos de reformas que melhoram seus indicadores institucionais, outros pases tendem a seguir este mesmo caminho. Este comportamento observado para a amostra total, para os pases da Amrica Latina, Emergentes da sia, G7 e Outros Desenvolvidos, a 1% de signicncia. Os resultados no so signicativos somente para o grupo Outros em desenvolvimento. Uma possvel explicao para este resultado que este grupo no rene pases que pertencem a uma mesma regio geogrca e talvez a proximidade dos pases seja um elemento que facilite este efeito cruzado. Por esta lgica, no deveramos ter encontrado relao signicativamente diferente de zero para o grupo Outros Desenvolvidos. Entretanto, existe uma diferena importante entre estes dois grupos que o nvel de integrao econmica entre os pases considerados no grupo. O

614 EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012

Integrao Financeira e Reformas Institucionais

grupo Outros Desenvolvidos acaba incluindo pases que so muito mais dependentes economicamente uns dos outros do que o grupo Outros em desenvolvimento, e esta dependncia tambm pode inuenciar a capacidade de inter-relao das suas polticas. A importncia da localizao geogrca no foi testada explicitamente neste estudo, mas ca como um possvel tpico para explorao no futuro. A ttulo de teste de robustez, estas mesmas hipteses foram testadas substituindo-se a varivel BEKAERT pela EQFLOW, e tambm com ambas as variveis nas regresses. Estes testes foram feitos em funo das variveis BEKAERT e EQFLOW serem formas alternativas de se medir a abertura nanceira dos pases. A primeira seria o que se convenciona chamar de medida de jure, pois baseada nas datas em que houve mudanas na regulamentao dos uxos de capitais, j a segunda varivel chamada na literatura de uma medida de fato, pois baseada nos uxos reais de capital. Sendo assim, a incluso das duas variveis no modelo poderia gerar problemas de multicolinearidade. Os resultados alternativos so apresentados nos anexos A e B, respectivamente, e indicam que h um pequeno ganho de signicncia quando utiliza-se somente uma das medidas na regresso. A opo pela varivel BEKAERT em detrimento da EQFLOW tambm se d por critrios de signicncia. No geral, os resultados so conrmados nas trs especicaes. Uma questo que pode estar enfraquecendo o resultado obtido entre as variveis BEKAERT e INST que, neste primeiro exerccio, foram avaliadas relaes contemporneas a capacidade das variaes em t da primeira varivel inuenciar as variaes em t da segunda, ou seja, se o pas promove a abertura nanceira em 1990, deveramos observar variaes signicativamente diferentes j neste mesmo ano. As discusses tericas apresentadas nas sees anteriores, no entanto, indicam que estas reformas podem ocorrer a mdio prazo, e no ao mesmo tempo. Logo, os efeitos podem ser mais signicativos com certa defasagem temporal. Assim, estende-se o teste para capturar o comportamento da variao do indicador institucional nos anos subsequentes ao da abertura nanceira. O objetivo observar se o indicador se altera signicativamente nos primeiros anos aps a abertura ou se leva algum tempo de adaptao para que estas reformas ocorram. Alm disso, buscou-se observar se este comportamento homogneo ou no entre os diferentes grupos de pases. Foi estimada a mesma equao utilizada anteriormente exceto pelo fato da varivel BEKAERT ser defasada em k perodos, sendo que k assume valores entre 0 e 4. O coeciente 3 , portanto, captura o efeito acumulado do comportamento da varivel BEKAERT defasada at o perodo k sobre o indicador institucional. IN STit = 1i + 2 BEKAERTitk + 3 IN ST Rit + uit uit = 1 uit1 + it

(2)

A opo por este nmero de defasagem tem como objetivo incorporar elementos do ciclo poltico dos pases. Assim, temos um perodo sucientemente longo para que sejam capturados efeitos relativos a mudanas causadas por eleies. Aplicamos

EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012 615

Milton Andr Stella, Ronald Otto Hillbrecht e Alexandre Alves Porsse

este mesmo procedimento para a amostra completa, com 39 pases, e para cada um dos subgrupos Analisados. A Tabela 3 sintetiza os resultados das regresses para a amostra completa e para cada um dos subgrupos analisados.

Tabela 3 Efeito Temporal da Abertura Financeira no Desenvolvimento Institucional (Valor dos parmetros da varivel BEKAERT defasada em diferentes perodos) Defasagem Todos os pases 0 1 2 3 4 Amrica Emergentes Latina da sia 0,7378 1,2349** 0,6526 0,2027 -1,0927 1,7087* -1,1877 1,2031** -0,063 0,9078 G7 Outros desenvolvidos -0,9408 2,5918** 0,8763 -0,055 -0,2776 Outros em desenvolvimento 0,4322 1,0411 -0,2794 0,3631 -0,1361

0,6667* 1,6369*** 0,6529* 0,7737

1,2223*** 1,1097* 0,3632 0,2238 0,9780** 0,1561

Modelos com efeitos xos (cross-section ) e correo para heterocedasticidade (White cross-section ). * Signicante a 10%. ** Signicante a 5%. *** Signicante a 1%.

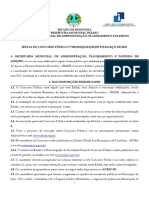

Para a mostra envolvendo os 39 pases, observou-se que o indicador apresenta uma melhora de 0,67 ponto percentual j no primeiro ano. A magnitude do impacto se mantm aproximadamente inalterada um perodo depois da abertura nanceira e dois anos aps a integrao do mercado nanceiro o efeito sobre as reformas institucionais atinge seu pico, melhorando o indicador em 1,22 ponto percentual. A partir do terceiro ano, aps a abertura, os impactos no so mais signicativamente diferentes de zero. Isso indica que os pases, em mdia, acabam promovendo reformas em um perodo relativamente curto, indicando que so gerados os incentivos necessrios para o desenvolvimento institucional dos pases aps a integrao nanceira conforme a hiptese levantada. A Figura 1 representa o comportamento das defasagens de 0 a 4. Esse resultado tambm refora a tese de que os efeitos colaterais da abertura nanceira ocorrem a mdio prazo, ou seja, fatores importantes na explicao do comportamento da taxa de crescimento do PIB, como a qualidade das instituies, podem ser estimulados aps a abertura nanceira. Este resultado ganha importncia na medida em que os estudos recentes que testam a relao entre integrao nanceira e a taxa de crescimento econmicos dos pases indicam que este efeito ocorre de forma signicativa nos pases que j esto em um nvel intermedirio de desenvolvimento. 8 Sendo assim, se a integrao nanceira tem a capacidade de estimular reformas institucionais, pode-se esperar que alguns anos aps a ocorrncia da abertura nanceira, os pases tendero a atingir os nveis

8

Alguns exemplos so Klein e Olivei (2005), Edwards (2001), Bordo e Meissner (2007), Caldern e Fuentes (2006) e Kose et alii (2009). 616 EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012

Integrao Financeira e Reformas Institucionais

Fig. 1. Efeito Temporal da Abertura Financeira sobre o Indicador Institucional

1.40 1.20 1.00 0.80 0.60 0.40 0.20 0.00 0 1 2 3 4

mnimos de desenvolvimento institucional necessrios para que os efeitos positivos do processo se manifestem. Observa-se, entretanto, que estes efeitos no so homogneos entre os diferentes grupos de pases. Os pases da Amrica Latina apresentam um comportamento semelhante ao da amostra total. Conforme apresentado na Figura 2, o indicador institucional d um grande salto de 1,6 ponto percentual j no ano da abertura nanceira, continua tendo impactos positivos, e signicativamente diferentes de zero, sobre o indicador institucional de 1,11 e 0,98 ponto percentual no segundo e terceiro ano aps a abertura, respectivamente. Assim, nosso resultado indica que trs perodos aps a abertura, os pases da Amrica Latina ainda tendem a registrar uma evoluo de aproximadamente 1 ponto percentual no seu indicador institucional. Os grupos dos pases Emergentes da sia e Outros Pases desenvolvidos apresentam comportamento semelhante entre si, com forte crescimento do indicador institucional no primeiro ano aps a abertura nanceira. No primeiro observa-se uma variao positiva no indicador de 1,23 ponto percentual e no segundo grupo o crescimento ainda maior, 2,6 pontos percentuais. Para os outros anos, no so encontradas relaes signicativas entre as variveis. O grupo Outros em Desenvolvimento, no apresenta nenhum impacto signicativamente diferente de zero at a quarta defasagem. Isto indica, de certa forma, uma resistncia muito grande a reformas aps a integrao. Este resultado, mais uma vez, pode estar sendo afetado por questes amostrais, uma vez que rene um nmero relativamente pequeno de pases que no esto localizados geogracamente prximos e nem possuem elevado grau de dependncia econmica entre si. Um dado que corrobora este argumento o perodo de abertura nanceira destas economias. Enquanto os pases da Amrica Latina abrem as suas economias

EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012 617

Milton Andr Stella, Ronald Otto Hillbrecht e Alexandre Alves Porsse

Fig. 2. Efeito Temporal da Abertura Financeira sobre o Indicador Institucional: Amrica Latina

1.80 1.60 1.40 1.20 1.00 0.80 0.60 0.40 0.20 0.00 0 1 2 3 4

entre 1989 e 1994, isto , em um intervalo de cinco anos, o grupo Outros Desenvolvidos varia entre 1988, no Marrocos, e 1996, frica do Sul. Temos, portanto, uma diferena de nove anos. Por m, o grupo de pases pertencentes ao G7 apresenta uma variao positiva, de aproximadamente 1,2 ponto percentual, e signicativa a 5% para o modelo com dois perodos de defasagem. Entretanto, como o valor da varivel BEKAERT dos pases desse grupo igual a 1 para praticamente todos os anos, com exceo de poucos anos para o Japo, a capacidade do modelo capturar o efeito do choque causado pela abertura ca comprometida. Em resumo, observa-se que h, em mdia, uma variao positiva e signicativa no indicador institucional aps a abertura nanceira. Esse processo de reformas tende a ser forte j nos primeiros anos aps o perodo de abertura, incluindo este mesmo perodo. Os indcios so de que a maior parcela das reformas ocorre entre um e trs anos aps o perodo de abertura nanceira, corroborando a tese de que existem efeitos indiretos derivados do processo de integrao nanceira que ocorrem de forma defasada e que podem estimular o crescimento econmico em perodos posteriores ao do choque sobre o uxo de capitais. Por outro lado, observa-se que a tese de que estes efeitos poderiam ocorrer a longo prazo, ou seja, com defasagens de tempo relativamente longas, no so suportadas pelos resultados. Os indcios so de que este processo de ajustamento ao choque provocado pela integrao nanceira ocorre em um perodo relativamente curto, entre um e trs anos, ao menos no que se refere a reformas institucionais. A ttulo de teste de robustez, o modelo incluindo as duas variveis BEKAERT e EQFLOW simultaneamente foi estimado. Os resultados so apresentados no Anexo C e conrmam os do modelo com somente a varivel BEKAERT.

618 EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012

Integrao Financeira e Reformas Institucionais

Efeito temporal da abertura nanceira sobre o indicador institucional

Fig. 3. Emergentes da sia

1.50 1.00 0.50 0.00 -0.50 -1.00 -1.50 0 1 2 3 4

Fig. 4. Outros Desenvolvidos

3.00 2.50 2.00 1.50 1.00 0.50 0.00 -0.50 -1.00 -1.50 0 1 2 3 4

6. Anlises Futuras A anlise emprica desenvolvida neste estudo permitiu extrair algumas relaes preliminares sobre a possibilidade do processo de abertura nanceira dos pases estimular reformas institucionais. Os resultados da amostra de 39 pases levantam

EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012 619

Milton Andr Stella, Ronald Otto Hillbrecht e Alexandre Alves Porsse

Fig. 5. Efeito Temporal da Abertura Financeira sobre o Indicador Institucional Outros Pases em Desenvolvimento

1.20 1.00 0.80 0.60 0.40 0.20 0.00 -0.20 -0.40 0 1 2 3 4

evidncias favorveis a esta hiptese, indicando que esta relao tem um grau de signicncia de 10% quando consideramos as variaes do indicador institucional e da medida de integrao nanceira no mesmo perodo de tempo, mas esta signicncia aumenta para 1% quando incorporamos uma defasagem temporal de dois perodos entre a abertura nanceira e a variao do indicador da qualidade das instituies. Conrma-se, portanto, a hiptese de que o processo de reformas no ocorre no mesmo momento em que se promove a abertura nanceira, mas sim com uma defasagem temporal mdia de dois perodos. Se por um lado os resultados da amostra agregada so condizentes com a argumentao terica, por outro, os resultados dos subgrupos analisados abrem novos questionamentos que merecem ser investigados com maior nvel de detalhamento. O que explica tamanha heterogeneidade nos resultados envolvendo a correlao entre a integrao nanceira e o comportamento da varivel institucional? O que justica o diferente ritmo de ajustamento das instituies, j que alguns grupos aparentemente fazem todo o ajustamento em um nico perodo, enquanto outros levam at trs anos para completarem este processo? Qual o impacto da abertura nanceira sobre os diferentes componentes do ndice agregado de qualidade institucional? Ser que este choque afeta mais as instituies polticas ou as de ordem econmica? Algumas possibilidades foram consideradas no texto. Uma delas a importncia da proximidade geogrca dos pases que compem o grupo na determinao de um comportamento mais homogneo no que se refere tanto ao processo de abertura nanceira quanto de reformas institucionais. Outro fator que pode impactar nestes resultados o grau de dependncia econmica dos pases que esto alocados em um mesmo grupo. Aparentemente, quanto maior esta relao, mais homogneo

620 EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012

Integrao Financeira e Reformas Institucionais

este comportamento. O ritmo de ajustamento pode ser afetado pelo regime poltico do pas? O nico grupo que no apresentou uma relao positiva entre abertura e variaes do indicador institucional, mesmo considerando defasagens de tempo, foi o dos Outros em Desenvolvimento. Neste grupo, talvez estejam os pases em que a democracia mais frgil como Paquisto, Arbia Saudita, Marrocos, Egito e Turquia. Adicionalmente, ser que este resultado pode ser explicado pelo sistema presidencialista ou parlamentarista? Por m, deve-se analisar cuidadosamente o indicador de qualidade institucional que est sendo utilizado. Como colocado anteriormente, se por um lado ele tem a qualidade de oferecer uma nova medida deste indicador, pelo fato de no ter sido utilizado na literatura, por outro, a forma com que construdo pode trazer alguns erros de medida, uma vez que sua fonte primria de informao a opinio de especialistas sobre os diversos itens considerados. Estas medidas, mesmo que recebam um tratamento estatstico que corrija eventuais equvocos de avaliao, sempre carregam algum grau de subjetividade que pode afetar a comparabilidade dos resultados para os diferentes pases.

7. Concluses Iniciamos este estudo apresentando as diferentes vises sobre os impactos do processo de integrao nanceira sobre a taxa de crescimento dos pases e vimos que existem dois grupos com vises completamente opostas. De um lado, os que defendem a tese de que os efeitos deste processo so amplamente positivos, estimulando as taxas de crescimento, e de outro lado, aqueles que defendem a tese de que o processo de integrao, principalmente para os pases em desenvolvimento, gera mais prejuzos do que ganhos. Estas perdas se manifestam na forma de crises nanceiras recorrentes. No entanto, recentemente uma nova abordagem a questo trouxe um elemento novo ao debate. A integrao nanceira pode no gerar os efeitos diretos sobre o crescimento econmico, conforme preconiza o modelo neoclssico de crescimento, mas pode estimular efeitos indiretos que acabam estimulando o crescimento posteriormente (Kose et alii 2006). A literatura registra alguns testes que buscam capturar estes efeitos colaterais da abertura nanceira. A Seo 2 compila algumas destas evidncias e mostra que os pases, aps este processo de integrao, tendem a promover privatizaes, registrar estabilizao macroeconmica, reduzir controles cambiais, promover abertura comercial, entre outros. Em resumo, estes efeitos colaterais poderiam, a mdio e longo prazo, contribuir para a acelerao da taxa de crescimento dos pases, mesmo que em um primeiro momento implicasse em aumento na volatilidade deste indicador. A abordagem dos efeitos indiretos da abertura nanceira oferece, portanto, uma possibilidade de reconciliao das duas vises aparentemente contraditrias sobre

EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012 621

Milton Andr Stella, Ronald Otto Hillbrecht e Alexandre Alves Porsse

o tema. Podemos observar efeitos negativos sobre as taxas de crescimento a curto prazo, mas positivos a longo, aps os processos de reformas apresentados. Neste artigo testou-se a seguinte hiptese: a abertura nanceira, por abrir um canal de punio aos pases que desviam suas polticas dos padres defendidos pelo mercado (por exemplo, gastos pblicos equilibrados, inao sob controle e respeito aos direitos de propriedade), acaba estimulando reformas institucionais nos pases. Alm disso, buscou-se observar se estes impactos so homogneos, ou no, nos diferentes grupos de pases da amostra considerada. Conrmando-se a tese de que a abertura nanceira promove reformas institucionais, adiciona-se um novo elemento em defesa da posio de que o processo de integrao nanceira pode contribuir de forma indireta para a acelerao da taxa de crescimento do PIB, na medida em que est estabelecida na literatura a relao positiva entre crescimento e qualidade institucional dos pases. Para tanto, trabalhou-se com um painel de coecientes xos para 39 pases desenvolvidos e em desenvolvimento classicados em cinco subgrupos: Amrica Latina, Emergentes da sia, G7, Outros Desenvolvidos, e Outros em Desenvolvimento. Os resultados para a amostra agregada, com os 39 pases, comprovam a existncia de uma correlao positiva entre o perodo da abertura nanceira e a evoluo do indicador de qualidade institucional dos pases. Esta relao altamente signicativa (1% de signicncia) quando considerada uma defasagem de dois anos do perodo da abertura completa ao uxo de capitais em relao ao indicador institucional, ou seja, aps dois anos do estabelecimento do livre uxo de capitais, observa-se o pice da evoluo do indicador institucional, apesar do estmulo s reformas ocorrer desde o ano da abertura, e acumula crescimento mdio de 1,2 pontos percentuais no perodo. Os resultados tambm indicam que este impacto sobre as instituies ocorre at trs anos aps a abertura, mas no se prolonga por perodos longos de tempo. Quando a anlise ampliada para os subgrupos, os resultados so menos robustos. Observamos um comportamento muito heterogneo no que tange a relao entre a abertura nanceira e a evoluo das instituies. Dos cinco grupos, somente dois apresentam relao signicativamente diferente de zero. Alm disso, os efeitos temporais da integrao sobre o indicador institucional tambm so distintos. Em dois grupos o efeito forte, mas ocorre somente no primeiro ano aps a abertura, indicando que o ajustamento (as reformas) ocorre rapidamente aps o choque. Em outro, o efeito no primeiro ano igualmente forte, mas se prolonga por trs perodos, indicando um processo de ajustamento mais lento. Por m, outro grupo no apresenta um impacto signicativamente diferente de zero para quatro perodos de defasagem. A anlise dos subgrupos tambm indica a existncia de impactos cruzados das iniciativas de reformas dos pases pertencentes a um mesmo grupo. Observa-se que as variaes do indicador institucional de um pas que est em um determinado subgrupo analisado so positivamente correlacionadas com os movimentos dos demais membros do grupo, a exceo ca por conta do grupo Outros Pases em Desenvolvimento.

622 EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012

Integrao Financeira e Reformas Institucionais

Obtivemos, portanto, evidncias favorveis a tese de que o processo de abertura nanceira pode estimular reformas institucionais e, uma vez que j est amplamente comprovado na literatura econmica a relao positiva entre qualidade das instituies e o crescimento econmico, reforada a tese de que este processo pode estimular crescimento por canais indiretos, que no somente os relacionados ecincia alocativa, como defendido no modelo de crescimento neoclssico. Por outro lado, caram em aberto algumas questes como: quais so as razes para ritmos de reformas institucionais diferentes entre os pases? Os regimes e os sistemas polticos tm papel nesta explicao? Aspectos relacionados localizao geogrca podem explicar as diferenas dos impactos cruzados do processo de integrao nos diferentes grupos de pases. A integrao nanceira afeta mais as instituies polticas ou as de ordem econmica? Estas e outras questes merecem ateno em extenses deste trabalho. Referncias bibliogrcas

Alesina, A., Ardagna, S., & Trebbi, F. (2006). Who adjusts and when? On the political economy of reforms. Working Paper 12049, NBER. Alesina, A. & Drazen, A. (1989). Why are stabilizations delayed? Working Paper 3053, NBER. Alfaro, L., Kalemli-Ozcan, S., & Volosovych, V. (2005). Capital ows in a globalized world: The role of policies and institutions. Working Paper 11696, NBER. Bartolini, L. & Drazen, A. (1996a). Capital account liberalization as a signal. Working Paper 5725, NBER. Bartolini, L. & Drazen, A. (1996b). When liberal policies reect external shocks, what do we learn? Working Paper 5727, NBER. Bekaert, G. & Harvey, C. (2000). Foreign speculators and emerging equity markets. Journal of Finance, 55:565613. Bekaert, G. & Harvey, C. (2002). Chronology of important nancial, economic and political events in emerging markets. Disponvel em: http://www.duke.edu/charvey/ chronology.htm. Acesso em: 18 dez. 2009. Bekaert, G., Harvey, C., & Lundblad, C. (2005). Does nancial liberalization spur growth? Journal of Financial Economics, 77:335. Bordo, M. & Meissner, C. (2007). Foreign capital and economic growth in the rst era of globalization. Working Paper 13577, NBER. Caldern, C. & Fuentes, R. (2006). Complementarities between institutions and openness in economic development: evidence for a panel of countries. Cuadernos de Economa, 43:4980. Casella, A. & Eichengreen, B. (1994). Can foreign aid accelerate stabilization? Working Paper 4694, NBER. Drazen, A. & Grilli, V. (1990). The benets of crises for economic reforms. Working Paper 3527, NBER. Edison, H., Klein, M., Ricci, L., & Slk, T. (2004). Capital account liberalization, and economic performance: Synthesis and survey. IMF Sta Papers, 51:22056. Edwards, S. (2001). Capital mobility and economic performance: Are emerging economies dierent? Working Paper 8076, NBER.

EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012 623

Milton Andr Stella, Ronald Otto Hillbrecht e Alexandre Alves Porsse

Eichengreen, B. (2001). Capital account liberalization: What do cross-country studies tell us? The World Bank Economic Review, 16:34165. Fisher, S. (1998). Capital account liberalization and the role of the IMF. Princeton Essays in International Finance, 207:110. Henry, P. (2000). Stock market liberalization, economic reform, and emerging market equity prices. Journal of Finance, 55:52964. Kaminsky, G. & Schmukler, S. (2003). Short-run pain, long-run gain: the eects of nancial liberalization. Working Paper 9787, NBER. Klein, M. & Olivei, G. (1999). Capital account liberalization, nancial depth and economic growth. Working Paper 7384, NBER. Klein, M. & Olivei, G. (2005). Capital account liberalization, institutional quality and economic growth: theory and evidence. Working Paper 11112, NBER. Kose, M., Prasad, E., Rogo, K. S., & Wei, S.-J. (2006). Financial globalization: A reappraisal. Working Paper 12484, NBER. Kose, M., Prasad, E., & Taylor, A. (2009). Thresholds in the process of international nancial integration. Working Paper 14916, NBER. Krugman, P. (2002). Crises: The price of globalization? In of Kansas City, F. R. B., editor, Symposium on global economic integration. Martinez, L., Tornell, A., & Westermann, F. (2004). The positive link between nancial liberalization, growth and crises. Working Paper 10293, NBER. Obstfeld, M. (1998). The global capital market: Benefactor or menace? Journal of Economic Perspectives, 12:930. Pires, J. (2006). O efeito da liberalizao da conta de capital sobre a poltica scal: Uma avaliao do caso brasileiro recente. Revista de Economia Poltica, 26:25873. Quinn, D. (1997). The correlates of change in international nancial regulations. American Political Science Review, 91:53151. Rodrik, D. (1998). Who needs capital account convertibility? Princeton Essays in International Finance, 207:5565. Rogo, K. (1999). International institution for reducing global nancial instability. Journal of Economic Perspectives, 13:2142. Summers, L. (2000). International nancial crises: Causes, prevention, and cures. American Economic Review, 90:116. Velasco, A. (1997). A model of endogenous scal decits and delayed scal reforms. Technical report, NBER.

624

EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012

Integrao Financeira e Reformas Institucionais

ANEXO A

Tabela .1 Resultados da Regresso Variveis Todos os pases C EQFLOW INST R AR(1) R ajustado N DW

2

Amrica Emergentes Latina da sia

G7

Outros

Outros em

desenvolvidos desenvolvimento 7,997 -1,7587 10,2928 3,4735* 0,9535*** 0,7779*** 0,9729 312 2,0985 41,9449*** -1,8223 0,0666 0,8499*** 0,9356 156 2,0455

13,8570*** -11,0951 31,2737*** 3,0841* 11,6252* 1,7582

0,7423*** 0,9301*** 0,4876*** 1,0369*** 0,7711*** 0,6774*** 0,7305*** 0,8880*** 0,9821 1,014 1,7909 0,8577 208 1,4326 0,9826 156 1,9069 0,9679 182 1,4798

Modelos com efeitos xos (cross-section ) e correo para heterocedasticidade (White cross-section ). * Signicante a 10%. ** Signicante a 5%. *** Signicante a 1%.

EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012

625

Milton Andr Stella, Ronald Otto Hillbrecht e Alexandre Alves Porsse

ANEXO B

Tabela .2 Resultados da Regresso Variveis Todos os pases C EQFLOW BEKAERT INST R AR(1) R ajustado N DW

2

Amrica Emergentes Latina -5,163 8,542 1,5337*** da sia 31,8985*** 1,7408 0,2985

G7

Outros

Outros em

desenvolvidos desenvolvimento 4,455 -1,8381 1,7335* 10,0268 3,4617* -0,9067 0,9540*** 0,7779*** 0,9729 312 2,0804 42,1350* -1,4828 0,4252 0,057 0,8465* 0,9354 156 2,062

14,4873*** 3,0760* 0,6617*

0,7204*** 0,8036*** 0,4717*** 1,0691*** 0,7690*** 0,6870*** 0,7282*** 0,8921*** 0,9821 1,014 1,806 0,862 208 1,466 0,9825 156 1,906 0,9679 182 1,522

Modelos com efeitos xos (cross-section ) e correo para heterocedasticidade (White cross-section ). * Signicante a 10%. ** Signicante a 5%. *** Signicante a 1%.

626

EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012

Integrao Financeira e Reformas Institucionais

ANEXO C

Tabela .3 Efeito Temporal da Abertura Financeira no Desenvolvimento Institucional com as variveis BEKAERT e EQFLOW no modelo (Valor dos parmetros da varivel BEKAERT defasada em diferentes perodos) Defasagem Todos os pases 0 1 2 3 4 Amrica Emergentes Latina da sia 0,2985 1,2248** 0,6554 0,2058 -1,0804 1,7335* -1,2 1,2038** -0,058 0,9076 G7 Outros desenvolvidos -0,9067 2,5157** 39048 -0,0813 -0,3406 Outros em desenvolvimento 0,4252 1,0743 -0,266 0,3712 -0,1614

0,6617* 1,5337*** 0,6417* 0,642

1,2357*** 1,0462* 0,3585 0,2215 1,0123** 0,1395

Modelos com efeitos xos (cross-section ) e correo para heterocedasticidade (White cross-section ). * Signicante a 10%. ** Signicante a 5%. *** Signicante a 1%.

EconomiA, Braslia(DF), v.13, n.3a, p.603627, set/dez 2012

627

Você também pode gostar

- FCC 2013 TRT 15 Regiao Tecnico Judiciario Area Administrativa GabaritoDocumento1 páginaFCC 2013 TRT 15 Regiao Tecnico Judiciario Area Administrativa GabaritoHugo GomesAinda não há avaliações

- Edital Tribunal de Jutiça de SegipeDocumento38 páginasEdital Tribunal de Jutiça de SegipeMarcia AndradeAinda não há avaliações

- Edital - Trt13 - V 3 - FCCDocumento25 páginasEdital - Trt13 - V 3 - FCCandersonplfhAinda não há avaliações

- Cobrança de VacilaçõesDocumento1 páginaCobrança de VacilaçõesHugo GomesAinda não há avaliações

- Agentes PúblicosDocumento12 páginasAgentes PúblicosJonatas De Lima GolzioAinda não há avaliações

- Trabalho Final PO3Documento46 páginasTrabalho Final PO3Hugo GomesAinda não há avaliações

- Manual HP12 CApresentacaoilustradaDocumento65 páginasManual HP12 CApresentacaoilustradaDiego NogueiraAinda não há avaliações

- Lei 5553-68 e 11343Documento26 páginasLei 5553-68 e 11343Rubro NegroAinda não há avaliações

- Zygmunt Bauman Cap 10Documento4 páginasZygmunt Bauman Cap 10Lidiane CunhaAinda não há avaliações

- O Lazer e As Fases Da Vida. Christianne Gomes e Helder IsayamaDocumento20 páginasO Lazer e As Fases Da Vida. Christianne Gomes e Helder IsayamaGabriel BarretoAinda não há avaliações

- Edital Prefeitura de Jaru Ro para Publica o 280319 PDFDocumento198 páginasEdital Prefeitura de Jaru Ro para Publica o 280319 PDFdiogomelop2193Ainda não há avaliações

- Emissão de Carteira ProvisóriaDocumento3 páginasEmissão de Carteira ProvisóriaBruno DominguesAinda não há avaliações

- O Servidor e o Serviço PúblicoDocumento4 páginasO Servidor e o Serviço PúblicoOtávio BritoAinda não há avaliações

- GOEDocumento93 páginasGOEheeroyuy83Ainda não há avaliações

- O IV Concílio de Latrão - Fé Exlusão e DisciplinaDocumento78 páginasO IV Concílio de Latrão - Fé Exlusão e DisciplinaProcessoPenalUFMG100% (2)

- Quadro Comparativo Congresso Camara e SenadoDocumento1 páginaQuadro Comparativo Congresso Camara e Senadocarolmaedodavivieira100% (1)

- Texto 7a Semana Genero Diversidade Escola 2009Documento10 páginasTexto 7a Semana Genero Diversidade Escola 2009Dávila VenturaAinda não há avaliações

- Igualdade de GêneroDocumento356 páginasIgualdade de GêneroFabiane LimaAinda não há avaliações

- Administração de Mercado ExteriorDocumento3 páginasAdministração de Mercado ExteriorBruno FerreiraAinda não há avaliações

- Direitos Fundamentais e Suas CaracterísticasDocumento11 páginasDireitos Fundamentais e Suas CaracterísticasGisa FigueiredoAinda não há avaliações

- Termo de Referência Construção CivilDocumento52 páginasTermo de Referência Construção CivilEmanuele Furlan PrettoAinda não há avaliações

- 6 Programas de Saúde Pública Do Brasil Considerados Referência No Mundo - 05 - 06 - 2018 - UOL NotíciasDocumento11 páginas6 Programas de Saúde Pública Do Brasil Considerados Referência No Mundo - 05 - 06 - 2018 - UOL NotíciasRenata LeandroAinda não há avaliações

- Entrevista Com Helena SilvestreDocumento10 páginasEntrevista Com Helena SilvestreDayane FernandesAinda não há avaliações

- HelderAMM PDFDocumento311 páginasHelderAMM PDFJoelma TitoAinda não há avaliações

- Modelo para A Formatação Dos Artigos A Serem Utilizados No Enegep 2003Documento14 páginasModelo para A Formatação Dos Artigos A Serem Utilizados No Enegep 2003Tiago AlvesAinda não há avaliações

- Neoliberalism oDocumento2 páginasNeoliberalism oLiana CoelhoAinda não há avaliações

- Fichamenti - Marx e A Pedagogia Moderna - MANACORDADocumento16 páginasFichamenti - Marx e A Pedagogia Moderna - MANACORDALucasAinda não há avaliações

- João Lizardo R. H. de Araújo - Regulação de Monopólios e Mercados - Questões BásicasDocumento21 páginasJoão Lizardo R. H. de Araújo - Regulação de Monopólios e Mercados - Questões BásicasJonas Medeiros ÁlvaresAinda não há avaliações

- Programa Político 2019: ChegaDocumento52 páginasPrograma Político 2019: ChegaCatarina SilvaAinda não há avaliações

- Historia Do Estado Do CearáDocumento72 páginasHistoria Do Estado Do CearáPetroniosAinda não há avaliações

- Civilização RomanaDocumento19 páginasCivilização RomanaphilipesantanaAinda não há avaliações

- Fiscalidade Internacional - Teste Modelo - EnunciadoDocumento2 páginasFiscalidade Internacional - Teste Modelo - EnunciadoPedro SantosAinda não há avaliações

- A Constituição Do CrimeDocumento4 páginasA Constituição Do CrimeValdinei SilvaAinda não há avaliações

- Manual52v1 2Documento36 páginasManual52v1 2Leão Gustavo100% (1)

- 172 309 1 PB PDFDocumento30 páginas172 309 1 PB PDFFábio Costa MenezesAinda não há avaliações

- Introdução À Sociologia - 2021-3Documento4 páginasIntrodução À Sociologia - 2021-3Diogo AlmeidaAinda não há avaliações

- Politica Nacional de Promocao de SaudeDocumento38 páginasPolitica Nacional de Promocao de SaudeEduardo J. S. HonoratoAinda não há avaliações