Você também pode gostar

- Questões Éticas em AuditoriaDocumento14 páginasQuestões Éticas em AuditoriaJennefer BacelarAinda não há avaliações

- Assistente Administrativo 94589Documento31 páginasAssistente Administrativo 94589Rodrigo MiguelAinda não há avaliações

- Jornadas de Contabilidade: Actas - 1978Documento729 páginasJornadas de Contabilidade: Actas - 1978Instituto Superior de Contabilidade e Administração da Universidade de Aveiro100% (1)

- AP - v2 - Administração Financeira - 09022017Documento54 páginasAP - v2 - Administração Financeira - 09022017selelivia100% (1)

- Conversando Com o Perito - ProvaDocumento20 páginasConversando Com o Perito - Provataniamp2010Ainda não há avaliações

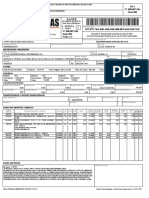

- NotafiscalDocumento1 páginaNotafiscalDouglas LuizAinda não há avaliações

- 16 - Alex - 8-Financas e Contabilidade - EXERCICIOSDocumento3 páginas16 - Alex - 8-Financas e Contabilidade - EXERCICIOSLuana Lisboa BorgesAinda não há avaliações

- Fortbras Autopecas S.A.: DanfeDocumento1 páginaFortbras Autopecas S.A.: DanfeCompras CorumbiaraAinda não há avaliações

- Edital de Concurso Público em TuparendiDocumento61 páginasEdital de Concurso Público em TuparendisandrasilvabrasilAinda não há avaliações

- Parecer Auditoria Externa 2017Documento5 páginasParecer Auditoria Externa 2017Jonas S. Chachuaio JúniorAinda não há avaliações

- Regulamento Interno DCFDocumento4 páginasRegulamento Interno DCFIsa RoqueAinda não há avaliações

- Principais Tabelas Do SapDocumento13 páginasPrincipais Tabelas Do Sapmanojoceni7846Ainda não há avaliações

- Analise de Custo X Volume X LucroDocumento5 páginasAnalise de Custo X Volume X LucroQueosousaAinda não há avaliações

- Via Rapida EmpresaDocumento11 páginasVia Rapida EmpresaGisele RodriguesAinda não há avaliações

- Análise Financeira - Demonstração de Resultados - Balanço Analítico - Blog - CRN-ContabilidadeDocumento8 páginasAnálise Financeira - Demonstração de Resultados - Balanço Analítico - Blog - CRN-ContabilidadeenglopesAinda não há avaliações

- Scripts TRM - Localizaçao IDES - Nota1585476v2Documento179 páginasScripts TRM - Localizaçao IDES - Nota1585476v2Vander Jardim AvelarAinda não há avaliações

- CFW 500Documento1 páginaCFW 500Rodrigosbr OliveiraAinda não há avaliações

- Você Sabia - DP - Ebook Jessica e Zenaide 29 03 017 - Versão 1.01Documento243 páginasVocê Sabia - DP - Ebook Jessica e Zenaide 29 03 017 - Versão 1.01franAinda não há avaliações

- O Papel Da Contabilidade No Setor PúblicoDocumento3 páginasO Papel Da Contabilidade No Setor PúblicoMariana ZeniAinda não há avaliações

- Kazan Comercio Imp.E Exp - Ltda: DanfeDocumento4 páginasKazan Comercio Imp.E Exp - Ltda: DanfeVitor gamerzbAinda não há avaliações

- Currículo Asafe MatosDocumento1 páginaCurrículo Asafe MatosAsafe MatosAinda não há avaliações

- Estágio Supervisionado Curso de Ciências Contábeis 8º Semestre - Industrial Faz Tudo LTDA e Empresa Comercial Vende Tudo LTDA.. (66) 9.9694-5762.Documento2 páginasEstágio Supervisionado Curso de Ciências Contábeis 8º Semestre - Industrial Faz Tudo LTDA e Empresa Comercial Vende Tudo LTDA.. (66) 9.9694-5762.trabalhos nota10sp100% (1)

- Apresentação Marco Regulatório - .OutputDocumento140 páginasApresentação Marco Regulatório - .OutputInstituto ComViver100% (1)

- Exercicio 27 10 2022 para ImprimirDocumento4 páginasExercicio 27 10 2022 para Imprimir4a assessoria contabilAinda não há avaliações

- Dra 841 Verifiq Entradas em EspécieDocumento11 páginasDra 841 Verifiq Entradas em EspécieNELMA ROSAAinda não há avaliações

- Lucro PresumidoDocumento99 páginasLucro PresumidoEyeFlyAinda não há avaliações

- Direito Administrativo - Questões 14.133 - Prof. Lucas MartinsDocumento37 páginasDireito Administrativo - Questões 14.133 - Prof. Lucas MartinsVinícius RibeiroAinda não há avaliações

- Conformidade Contabil - 08mar2013Documento23 páginasConformidade Contabil - 08mar2013Rafael MoreiraAinda não há avaliações

- Empresarial - Ana Clara PereiraDocumento37 páginasEmpresarial - Ana Clara PereiraVictoria SanilAinda não há avaliações

- Planilha Adm Financeira - CalculosDocumento4 páginasPlanilha Adm Financeira - CalculosAndre Nunes BrasilAinda não há avaliações