Escolar Documentos

Profissional Documentos

Cultura Documentos

Orçamento

Enviado por

reginaldoeiTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Orçamento

Enviado por

reginaldoeiDireitos autorais:

Formatos disponíveis

UNIVERSIDADE DO RIO GRANDE DO SUL

ESCOLA DE ADMINISTRAO

DEPARTAMENTO DE CINCIAS ADMINISTRATIVAS

Douglas Paveck Bomfim

Desenvolvimento de um Oramento de Caixa para

uma Microempresa de Confeco

Porto Alegre

2006

2

DOUGLAS PAVECK BOMFIM

DESENVOLVIMENTO DE UM ORAMENTO DE CAIXA PARA UMA

MICROEMPRESA DE CONFECO

Trabalho de concluso de curso de

graduao apresentado ao

Departamento de Cincias

Administrativas da Universidade

Federal do Rio Grande do Sul,

como requisito parcial para a

obteno do grau de Bacharel em

Administrao.

Orientadora: Professora Marisa Ignez dos Santos Rhoden

Porto Alegre

2006

3

Conceito final .........................................................

Aprovado em ........ de ..............................de..........

BANCA EXAMINADORA

____________________________________________________________

Prof. Dra. Marisa Ignez dos Santos Rhoden

____________________________________________________________

Prof. Gilberto de Oliveira Kloeckner

____________________________________________________________

Tnia Davids Sussella Hainat Indstria e Comrcio de confeco

4

DEDICATRIA

A minha famlia e mulher por todo o seu apoio, carinho, compreenso e amor.

5

AGRADECIMENTOS

Agradeo a minha professora orientadora Marisa Ignez dos Santos

Rhoden por toda ateno prestada.

Agradeo a todos os professores da Escola de Administrao da UFRGS

pelos ensinamentos.

Agradeo aos amigos e s proprietrias da Rouparia, Tnia e Naira, por

permitirem a realizao deste trabalho em sua empresa e pelas informaes

cedidas para tal.

Aos meus colegas de faculdade que mais do que simples companheiros

de sala de aula, foram amigos para todas as horas.

Aos meus amigos pela compreenso, que na minha ausncia durantes as

provas, trabalhos e realizao do presente trabalho sempre me apoiaram e

incentivaram.

Especialmente agradeo ao meu Tio Patrcio Virgilli Paveck, graas ao

seu apoio estou realizando o meu sonho.

6

RESUMO

O trabalho teve por objetivo principal o desenvolvimento de um

planejamento de caixa para a empresa de confeco Hainat indstria e comrcio

ltda. Dessa forma, organizou-se um fluxo de caixa histrico para o ano de 2006,

uma previso de caixa para 2007. Alm disso, efetuo-se uma anlise dos custos

de produo dos itens mais vendidos pela empresa, chegando-se assim a

lucratividade por produto, buscou-se criar controles financeiros para auxiliar as

scias no planejamento da organizao.

Palavras-chaves: Fluxo de Caixa, planejamento financeiro, microempresa.

7

LISTA DE ILUSTRAES

Grfico 1 Comparativo de competitividade ...............................................40

Figura 2 Taxa de variao da produo fsica, pessoal ocupado, produtividade

e folha de pagamento na indstria de transformao do RS.......................41

Grfico 2 Proporo dos custos na produo da coleo Kit ..................48

Grfico 3 - Participao dos custos na elaborao de um rolo de apoio Fusto

Piquet...........................................................................................................49

Grfico 4 - Participao dos custos na elaborao de uma toalha fralda....50

Grfico 5 - Participao dos custos na elaborao de um babeiro Piquet..50

Grfico 6 Custos com Fornecedores ao longo do ano..............................52

Grfico 7 Evoluo das receitas x despesas durante o ano.....................58

Grfico 8 Evoluo dos recebimentos vista durante o ano....................59

Grfico 9 Recebimentos a prazo...............................................................60

Grfico 10 Oramento de caixa 2007........................................................62

Grfico 11 Evoluo das despesas operacionais durante o ano..............63

8

LISTA DE TABELAS

Tabela 1 - Resumo dos ndices....................................................................32

Tabela 2 Expectativa do mercado.............................................................39

Tabela 3 - Previso IPEA bens no durveis...............................................42

Tabela 4 Custos e lucratividade dos produtos mais vendidos...................48

Tabela 5 - Custos com mo-de-obra.............................................................51

Tabela 6 Planilha de custos com fornecedores..........................................51

Tabela 7 Planilha de controle sobre as vendas.........................................54

Tabela 8 Planilha auxiliar para recebimentos a prazo...............................55

Tabela 9 - Planilha de controle de compras..................................................56

Tabela 10 - Planilha auxiliar de pagamento a prazo.....................................56

9

Sumrio

1. INTRODUO..............................................................................................11

1.2. A EMPRESA..............................................................................................12

1.3. O PROBLEMA...........................................................................................13

1.4. OBJETIVOS...............................................................................................15

1.4.1 GERAL.....................................................................................................15

1.4.2 ESPECFICOS.........................................................................................15

2. PLANEJAMENTO FINANCEIRO.................................................................16

2.1 CONCEITOS...............................................................................................16

2.1.1 PLANEJAMENTO FINANCEIRO DE LONGO PRAZO...........................19

2.1.2 PLANEJAMENTO FINANCEIRO DE CURTO PRAZO............................19

2.2 PLANEJAMENTO DE CAIXA.....................................................................20

2.3.1 ORAMENTO..........................................................................................22

2.3.2 ORAMENTO DE VENDAS....................................................................25

2.3.3 ORAMENTO DE PRODUO..............................................................26

2.3.4 ORAMENTO DE DESPESAS OPERACIONAIS...................................27

2.3.5 ORAMENTO DE CAIXA........................................................................28

2.4 DEMOSTRATIVO DE RESULTADO DO EXERCCIO PROJETADO........29

2.5 PROJEO DO BALANO PATRIMONIAL...............................................30

2.5.1 ANLISE ATRAVS DE NDICES...........................................................31

2.5.1.2 ANLISE VERTICAL E HORIZONTA...................................................32

3. MTODO.......................................................................................................34

10

4. CENRIOS.....................................................................................................38

4.1.1 CENRIO MACROECONOMICO.............................................................37

4.1.2 CENRIO MICROECONOMICO...............................................................40

4.2 QUESTES ADMINISTRATIVO-FINANCEIRAS.........................................43

4.3. ANLISES DO CUSTO DE PRODUO....................................................47

4.4 CONTROLES PROPOSTOS........................................................................53

4.5. PLANO DE CAIXA.......................................................................................57

4.6 DESPESAS OPERACIONAIS......................................................................62

5. CONCLUSO.................................................................................................65

6.BIBLIOGRAFIA...............................................................................................67

ANEXO A PLANILHA DE PRODUTOS VENDIDOS MS MS.................69

ANEXO B FLUXO DE CAIXA 2006.................................................................77

ANEXO C PLANILHA AUXILIAR DE RECEBIMENTOS A PRAZO 2006......78

ANEXO D GRFICO DOS RECEBIMENTOS A PRAZO

2006.....................................................................................................................78

ANEXO E DESPESAS OPERACIONAIS 2006...............................................79

ANEXO F PLANILHAS DOS CUSTOS DE PRODUO................................80

ANEXO G FLUXO DE CAIXA PREVISTO 2007..............................................83

ANEXO H PREVISO RECEITAS X DESPESAS 2007..................................84

11

1. INTRODUO

Atualmente no Brasil, o setor de confeco txtil um dos mais

importantes setores da economia. Segundo a Abit, Associao Brasileira de

Indstria Txtil, o setor de confeco produziu cerca de 1.683,8 toneladas de

produtos no ano de 1999. O Ministrio do Planejamento informou (pesquisa

realizada em 1996) que o setor possua 18.036 empresas, com um preo mdio,

em dlar americano, de U$ 4,38 por pea de roupa e empregava 1.337 milhes

de pessoas.

O setor de confeco extremamente competitivo, pulverizado entre

micros e pequenas empresas. Essas alm de competirem entre si, sofrem com a

presena cada vez maior de produtos importados.

Nesse cenrio turbulento extremamente necessrio que os recursos

financeiros sejam muito bem empregados, otimizando-se os recursos

disponveis. Com base nestas observaes, pode-se afirmar que administrao

financeira, visando rentabilidade e liquidez, fundamental na organizao do

negcio, atravs dos seus controles e dos seus indicadores.

Um planejamento financeiro bem desenvolvido pode proporcionar

vantagem competitiva para a empresa. Atravs deste mecanismo determina-se o

montante de recursos necessrios para execuo das atividades operacionais, e

podem-se empregar da maneira mais adequada os recursos disponveis,

analisando as fontes de crdito mais vantajosas para a organizao e tendo

melhores condies de se saldar as obrigaes da empresa em dia.

12

1.2 EMPRESA

A Rouparia est no mercado j h cinco anos, conta com trs

colaboradoras e possui duas scias. A empresa possui representantes

comerciais em quatro estados da federao e atende mais de quarenta lojas de

roupas para recm-nascidos em todo o Brasil.

As proprietrias trabalharam por muitos anos no setor de confeco,

como costureiras de artigos para mulher e para o lar, adquirindo larga

experincia neste ramo, deixando de ser costureiras para montar o prprio

negcio no ano de 2001.

A empresa foi criada para suprir as necessidades de produtos que a loja

de roupas de um parente de uma das scias possua. A loja em questo estava

crescendo e necessitava de mais produtos para ofertar. As scias j possuam

duas mquinas de costura usadas e, desse modo, deixaram os antigos

empregos e partiro para a criao da Rouparia Ltda. O comeo do trabalho foi

apenas para abastecer a loja de toda variedade de produtos.

Nessa fase a demanda era suficiente para manter a empresa; entretanto,

por se tratar dos mais variados pedidos possveis - desde artigos para cozinha,

como toalhas e jogos de mesa, at itens para bebs - as proprietrias acabavam

por perder muito tempo no desenvolvimento dos produtos, sem cobrar o

suficiente pela exclusividade de tempo e de projeto.

Com o passar do tempo, a fragilidade estratgica de ter apenas um

cliente fixo, comeou a ser notada pelas proprietrias, o sentimento de no estar

se desenvolvendo, de trabalho excessivo, sem a devida contrapartida financeira,

comeou a ser uma constante. Para completar o quadro, o cliente passou a

atrasar pagamentos, o que impactou significativamente no andamento financeiro

da organizao.

13

A conseqncia desse quadro foi a busca de novos mercados e novos

clientes. Por contar com uma boa capacidade criativa e qualificada mo-de-obra,

em pouco tempo conseguiu-se atingir tal objetivo. Foi nessa poca que a

empresa comeou a especializar-se em artigos para recm nascidos.

Assim, aps uma anlise das contas, decidiram se fixar apenas na rea

de confeco para recm nascidos. Alguns dos motivos que as levaram a essa

escolha foi a margem de lucro proveniente da venda deste produto, o grande

nmero de pedidos, a larga experincia na produo desse tipo de artigo e a

falta de sazonalidade da demanda.

Desse modo, o de 2005 foi utilizado pela microempresa para comear a

virada de rumo na direo da especializao da produo em artigos para

bebs. Nesse ano, elas conseguiram trabalhar quase que exclusivamente com

essa linha de produto. A conseqncia dessa guinada foi um crescimento

acentuado no lucro em relao aos anos anteriores.

J o ano de 2006 marca a organizao na medida em que o primeiro

ano em que elas esto trabalhando somente com a linha beb. Para isso, a

empresa produz vrios itens destinados esttica e conforto dos bebs, como,

por exemplo, toalhas, babadores, mosquiteiros e roupas em geral. Os produtos

fabricados so de uma qualidade superior e se destinam ao mercado com maior

poder aquisitivo, essa qualidade diferenciada se deve ao material utilizado e ao

acabamento das peas.

14

1.3 O PROBLEMA

O principal problema encontrado na empresa a falta de um

planejamento financeiro apropriado. No existe uma programao de

desembolsos e recebimentos, uma anlise criteriosa dos custos envolvidos na

operao da fbrica, um exame do ponto de equilbrio do negcio, etc.

Para que se tenha uma idia de onde se est e aonde se quer chegar

necessrio contar com dados para a realizao de anlises comparativas e,

desse modo, chegar-se a uma concluso. Entretanto, na empresa no existe

nenhum tipo de controle mais apurado para auxili-las na tomada de deciso. Os

problemas so resolvidos na medida em que vo aparecendo. Tudo isso faz com

que as scias percam muito tempo com problemas operacionais da fbrica,

quando na verdade deveriam estar desenvolvendo o seu diferencial: a

capacidade criativa e a flexibilidade.

Alm disso, a organizao est enfrentando a sua primeira grande crise.

Essa crise tem tornando a situao da empresa bem delicada em comparao o

mesmo perodo dos anos anteriores. O nmero de pedidos caiu bastante em

relao aos outros anos, em torno de 30% , principalmente a partir de maio.

Outros problemas enfrentados nesse ano foram a falta de capital de giro,

a falta de tempo para organizar a empresa, a necessidade de novas fronteiras

comerciais e o aumento das vendas. Algumas dessas dificuldades so inerentes

a nova especializao, como por exemplo, a necessidade de se conseguir novos

e competentes representantes comerciais. Outros advm da falta de controles

administrativos adequados e da queda do mercado como um todo.

15

Atravs desse cenrio, pode-se visualizar uma organizao jovem, ainda

se firmando no mercado, com alguns problemas estruturais. Pode-se dizer que

antes mesmo do aumento nas vendas necessrio estabelecer controles

administrativos eficientes e de fcil utilizao, que garantam, da melhor maneira

possvel, o planejamento da empresa.

1.4 OBJETIVOS

1.4.1 GERAL

O objetivo do presente trabalho elaborar um plano financeiro para a

microempresa que seja de simples aplicabilidade e, ao mesmo tempo, sirva de

ferramenta de planejamento e de controle para a organizao.

1.4.2 ESPECFICOS

a) Reunir dados financeiros que esto dispersos na empresa e agrup-los

para utilizao e visualizao da situao da empresa;

b) Analisar os dados financeiros obtidos;

c) Planejar o caixa da organizao para o ano de 2007, com base nas

informaes coletadas na empresa e no mercado;

d) Criar controles financeiros para organizao.

16

2. PLANEJAMENTO FINANCEIRO

Atravs da reviso bibliogrfica buscam-se os fundamentos tericos sobre

os assuntos abordados neste projeto. Esse referencial terico ser utilizado

como embasamento para a anlise da situao econmico-financeira e para o

planejamento geral das operaes da empresa.

2.1 CONCEITOS DE PLANEJAMENTO FINANCEIRO

O planejamento financeiro de extrema importncia para as empresas

nos dias de hoje, pois atravs deste instrumento que se estabelecem os

diferentes cenrios para as organizaes, possibilitando que o tomador de

decises posicione-se da melhor maneira possvel, frente aos possveis

problemas e oportunidades.

A utilizao do planejamento financeiro alm de permitir que se

mantenham informaes extremamente importantes para a empresa, ao longo

do tempo, pode ser utilizada como ferramenta de planejamento.

Relevante , antes de se falar em planejamento financeiro, conceituar

planejamento. Planejar a capacidade de se preparar para eventos futuros,

estimando possibilidades, recursos e tempo.

Planejamento, para Braga (1995), conceituado atravs da definio

antecipada dos objetivos e das aes preestabelecidas (O QUE se deseja

alcanar); da forma pela quais as aes sero desenvolvidas (COMO ser feito);

dos meios fsicos, tecnolgicos, humanos e dos recursos financeiros necessrios

17

(COM QUE e POR QUANTO ser feito); dos prazos de execuo e das pocas

de concluso de cada etapa do plano (QUANDO ser feito) e dos responsveis

pela execuo das etapas do plano (POR QUEM ser feito).

Quando se analisa planejamento de uma forma mais especfica pode-se

explicar planejamento financeiro atravs do conceito de Brealy e Myers (1998):

O planejamento financeiro um processo de:

anlise das opes de financiamento e de investimento de que a

empresa dispe;

projeo das conseqncias futuras das decises presentes, de

modo a evitar surpresas e a compreender a ligao entre as

decises de hoje e amanh;

deciso sobre quais alternativas a adotar;

avaliao do desempenho subseqente, face aos objetivos

fixados no plano financeiro.

Para realizar um planejamento financeiro que realmente seja uma

ferramenta valiosa para empresa, devem-se seguir alguns princpios, como por

exemplo, o de ser exeqvel, ou seja, a meta proposta deve ser vivel; atingvel,

alm de estar de acordo com a realidade do mercado.

Deve-se buscar um planejamento financeiro objetivo e quantificvel. As

informaes que sero a base de dados para todo o planejamento tm de ser

reais, sem dados hipotticos ou arbitrrios, tratadas com ferramentas

estatsticas. A quantificao permite que se vislumbre de maneira clara a

situao financeira da empresa no mercado.

Outro fator importante a flexibilidade. Quando se monta um plano

necessrio trabalhar com margens de segurana. Essas margens so

importantes na medida em que o mercado est cada vez voltil e globalizado.

Para finalizar, o planejamento financeiro deve possuir unidade, ou seja,

cada parte da empresa realizar sua contribuio para o estabelecimento do

plano e toda a empresa deve segu-lo. Como o plano transpassa diversas reas

dentro da empresa, importante que se mantenha nico nas suas metas e

objetivos onde cada rea contribui.

18

2.1.1 PLANEJAMENTO FINANCEIRO DE LONGO PRAZO

Gitman (1987) afirma que o planejamento financeiro de longo prazo, em

geral, reflete o impacto antecipado das implementaes das aes planejadas

sobre a situao financeira das empresas. Normalmente tais planos abrangem

perodos que vo de dois a dez anos.

O Planejamento Estratgico est intimamente ligado ao Planejamento

Financeiro de Longo Prazo, no somente pelo segundo abranger um perodo

longo de tempo, mas tambm por refletir os objetivos e as diretrizes do

Planejamento Estratgico.

A base de informaes para os planos financeiros de longo prazo so os

dados coletados dos oramentos e dos planos de lucros anuais.

2.1.2 PLANEJAMENTO FINANCEIRO DE CURTO PRAZO

Ross (1995) assegura que as finanas de curto prazo envolvem uma

anlise das decises que afetam os ativos e passivos circulantes e

freqentemente exercem impacto sobre a empresa dentro de um prazo de um

ano.

Para Gitman (1987) os principais insumos incluem a previso de vendas e

vrias formas de dados operacionais e financeiros. Os principais resultados

incluem inmeros oramentos operacionais, o oramento de caixa e

demonstraes financeiras projetadas.

atravs da previso de vendas que todo o processo comea, pois

atravs desta ferramenta consegue-se projetar um plano de produo. Com

base nesse plano tem-se uma estimativa de compra de matrias-primas, dos

19

custos indiretos de fabricao e das despesas operacionais. Com estas

estimativas pode-se desenvolver a Demonstrao de Resultado do Exerccio

(DRE) projetado e oramento de caixa em perodos mensais ou trimestrais de

recebimentos e pagamentos.

2.2 PLANEJAMENTO DE CAIXA

O fluxo de caixa utilizado como planejamento pela organizao tem por

objetivo primordial as projees das entradas e das sadas financeiras para um

determinado perodo de tempo. Atravs dele pode-se implantar um mecanismo,

ao mesmo tempo, simples e seguro que demonstre a necessidade, ou sobra de

caixa para perodos projetados.

O Fluxo de Caixa projetado constitui instrumento de fundamental

importncia para a boa administrao das organizaes. Atravs da sua adoo

conseguimos uma ferramenta que possibilita uma boa gesto dos recursos

financeiros, evitando situaes de insolvncia ou falta de liquidez. O que, sem

dvida, representam srias ameaas continuidade das organizaes.

Utilizando-se do fluxo de caixa pode-se visualizar o grau de

independncia financeira da organizao. Essa independncia vai se traduzir no

seu potencial para gerao de disponibilidades no futuro e na capacidade para

saldar seus compromissos.

Segundo Zdanowicz (2000), outros objetivos tambm podem ser

alcanados ao se elaborar um fluxo de caixa na empresa. A seguir, arrolam-se

os principais:

Proporcionar o levantamento de recursos financeiros

necessrios para a execuo do plano geral de operaes, bem como

na realizao das transaes econmico-financeiras da empresa;

Planejar e controlar os recursos financeiros da empresa, em

termos de ingressos e desembolsos de caixa, atravs das informaes

constantes nas projees de vendas, produo e despesas

20

operacionais, assim como de dados relativos aos ndices de atividades:

prazos mdios de rotao de estoques, de valores a receber e de

valores a pagar;

Saldar as obrigaes da empresa na data do vencimento;

Buscar o perfeito equilbrio entre ingressos e desembolsos de

caixa da empresa;

Evitar desembolsos vultosos pela empresa, em poca de baixo

encaixe.

O fluxo de caixa projetado pode ser expresso atravs dessa frmula

genrica:

SFC = SIC + I D

ONDE:

SFC = SALDO FINAL DE CAIXA;

SIC = SALDO INICIAL DE CAIXA;

I = INGRESSOS;

D = DESEMBOLSOS.

Dessa forma, utilizado para observar se o saldo inicial de caixa mais os

ingressos do perodo, menos os desembolsos vo representar excedente ou

escassez de recursos financeiros.

Caso haja previso de escassez de recursos, o administrador ter tempo

hbil para estudar a melhor forma de financiar o dficit, e em contrapartida, se

houver excedente de caixa, qual a melhor maneira de investir.

O fluxo de caixa projetado mecanismo ideal para ser utilizado em

microempresas. Esse tipo de organizao se caracteriza pela baixa

complexibilidade de operaes, pelo pequeno nmero de funcionrios e por ser

mais sensvel a falta de recursos financeiros.

21

A sensibilidade falta de disponibilidades um dos maiores entraves s

micro e pequenas empresas no pas. Isso ocorre por uma srie de fatores, como

por exemplo, a dificuldade desse tipo de organizao de conseguirem linhas de

crdito, ou quando conseguem, o crdito ter um juro muito elevado,

inviabilizando o negcio.

Dessa forma, o fluxo de caixa a ferramenta administrativa que se foca

justamente no ponto mais crtico da organizao, a gesto das disponibilidades.

Entende-se como Fluxo de Caixa o registro e controle sobre a

movimentao do caixa de qualquer empresa, expressando as

entradas e sadas de recursos financeiros ocorridos em determinados

perodos de tempo. (CAMPOS FILHO, 1997).

Por isso to importante que toda micro e pequena empresa desenvolva

o seu fluxo de caixa da melhor maneira possvel. No somente como fonte de

informaes do passado, mas tambm como ferramenta de planejamento do

futuro. Alm do auxlio que representar para a organizao, poder ser o

primeiro passo para uma administrao de longo prazo.

22

2.3 ORAMENTO

O sistema oramentrio traduz, em quantidades fsicas e valores

monetrios, o desenvolvimento e os resultados de todos os planos das

unidades operacionais e rgos administrativos da empresa. (BRAGA,

1995, p.230).

Ainda, segundo Braga (1995), o panorama econmico, poltico e social

tem um grande valor para confeco do Oramento, tanto que esse cenrio deve

servir como uma espcie de pano de fundo para o oramento empresarial. Isso

porque cada alterao de cenrio afeta a empresa de uma maneira diferente e o

tomador de deciso deve estar preparado para enfrentar diferentes situaes.

O que se busca com o oramento a ao sinrgica do planejamento

com um plano de ao. Atravs do planejamento possvel visualizar um

objetivo futuro para empresa, por meio de informaes gerenciais atuais (de

suma importncia, pois mostram a situao presente da empresa) e na

elaborao de cenrios econmicos os mais reais possveis. Para o plano de

ao de vital importncia a participao, o empenho, e a colaborao de todos,

num esforo que deve permear todos os setores da organizao.

O oramento deve ser uma meta real a ser objetivada pela empresa, e

no, simplesmente, um cenrio montado. Alm disso, o oramento deve

programar as atividades a serem desenvolvidas na empresa para alcanar os

objetivos almejados. So necessrios controles eficientes ao longo do plano de

ao para auxiliar os administradores a visualizarem a situao atual da

empresa em relao ao anteriormente planejado.

23

Segundo Braga (1995) o sistema oramentrio permite:

definir claramente as metas especficas de cada unidade

operacional ou rgo administrativo e os responsveis pelo seu

cumprimento;

equacionar as mltiplas atividades envolvidas em um plano

global;

conciliar as atividades e as metas de todas as reas com os

objetivos globais da empresa; e

controlar desempenhos.

Para Welsch (1996), tm-se os seguintes princpios para elaborao

oramentria:

Envolvimento administrativo - subentende apoio, confiana, participao e

orientao da administrao, isto , comprometimento de todos no processo de

planejamento;

Adaptao organizacional deve-se apoiar numa slida estrutura

organizacional e num conjunto bem definido de linhas de autoridade e

responsabilidades;

Contabilidade por reas de responsabilidades - deve-se ter um sistema

adaptado primordialmente s responsabilidades organizacionais para utilizar-se

o planejamento e o controle de resultados. Ou seja, o sistema de informao dos

dados orados e dos realizados deve ser estruturado por reas de

responsabilidade, para que planos sejam elaborados e aprovados pelos

responsveis de cada rea;

Orientao para objetivos considera a aceitao por parte da

administrao de que o futuro da empresa ao longo prazo tender a ser

favorecido pelo estabelecimento de objetivos, sub-objetivos e padres de

desempenho para a empresa como um todo e para cada uma das suas

principais subdivises;

Comunicao integral diz que preciso um fornecimento de

informaes completas de todas as reas de responsabilidade, assim garante

24

um grau de entendimento maior, o que se reflete na noo de responsabilidades

e objetivos;

Expectativas realistas a administrao deve evitar tanto um

conservadorismo exagerado quanto um otimismo irracional, o sucesso futuro do

programa de planejamento e controle de resultados depende do grau de

realismo do planejamento;

Oportunidade - segundo esse princpio, deve haver um calendrio

definido para o planejamento formal, os relatrios de desempenho e outras

atividades correlatas;

Aplicao flexvel - refere-se a um programa de planejamento e controle

de resultados flexvel, que permite o aproveitamento de oportunidades

favorveis, mesmo que no estejam previstas no oramento;

Reconhecimento dos esforos individuais e de grupos as realizaes

individuais, tanto positivas quanto negativas, devem ser identificadas e levadas

em conta no processo de administrao. Assim, as tcnicas de planejamento e

controle de resultados oferecem bases slidas para obter-se alguma preciso na

avaliao do desempenho do administrador.

Acompanhamento - afirma que tanto o desempenho favorvel quanto o

desempenho desfavorvel devem ser cuidadosamente analisados, para que (1)

caso ocorra um desempenho inferior se possa dar incio a aes corretivas de

sentido construtivo; (2) no caso de desempenho favorvel, para reconhec-lo e

possivelmente permitir a transferncia de conhecimento a reas semelhantes, e

(3) criar condies de melhor planejamento e controle no futuro.

25

2.3.1 ORAMENTO DE VENDAS

O oramento de vendas tem um papel fundamental dentro do

planejamento financeiro. Graas a sua interdependncia com as outras reas da

empresa, utilizado para elaborao do nvel de atividades futuras da

organizao. com base no nvel de atividades futuras da empresa que se

obtm outras peas oramentrias e, por fim, o oramento global. Por isso,

pode-se dizer que o oramento de vendas no apenas uma estimativa de

vendas, e sim, um retrato o mais fiel possvel da realidade enfrentada pela

organizao.

Zdanowicz (2000) conceitua o oramento de vendas como sendo o

instrumento que relacionar os produtos e/ou servios a serem vendidos pela

empresa, em vrios segmentos mercadolgicos, em unidades fsicas e

monetrias, no perodo projetado.

BRAGA(1996) afirma que a projeo das vendas deve ser determinada

em funo do mercado e da capacidade de produo, as quantidades de vendas

devem ser detalhadas por zona ou regio do mercado inteiro, por pas quando

houver exportaes, por tipo de clientes e por produto.

J para Welsch (1996) o objetivo primordial de um plano de vendas

expressar o julgamento da administrao em relao s receitas futuras de

vendas, com base no conhecimento das condies atuais da empresa; no meio

externo, no impacto dos objetivos sobre a prpria empresa e nas estratgias da

administrao tanto em longo prazo quanto em curto prazo.

Segundo Zdanowicz (2000), dentre as principais caractersticas que o

oramento de vendas dever apresentar, citam-se algumas, tais como:

a elaborao dever ser em unidades fsicas e monetrias, mas,

se for impraticvel, a estimativa das quantidades se restringir

ao aspecto monetrio;

mercado em que o produto e/ou servio dever ser

comercializado;

26

preo de vendas unitrio, que ser praticado em cada mercado;

receita estimada por produto e/ou servio, por linha de produtos

ou por filial de vendas.

2.3.2 ORAMENTO DE PRODUO

A base para o oramento de produo o oramento de vendas.

atravs deste instrumento que se conseguem as informaes necessrias para o

planejamento da produo. O oramento de produo se relaciona com as

polticas de nveis de produo, com a utilizao da capacidade de produo e

com os nveis de estoques (tanto produtos acabados quanto produtos em

elaborao).

Envolvem diversos oramentos elaborados pelas fbricas,

complementados por outros preparados por rgos por rgos da

administrao central. Partindo de dados fsicos mensais, so

calculados, por centro de custos, os valores agregados aos produtos,

at se chegar movimentao contbil dos estoques de produtos

acabados. (BRAGA, 1995, p.236).

Welsch (1996) diz que o oramento de produo uma estimativa da

quantidade de bens que devem ser fabricados durante o exerccio oramentrio.

Quando se fala em planejamento da produo refere-se ao arranjo timo

entre trs itens: vendas, estoques e produo. A busca por uma relao ideal

entre esses trs fatores de suma importncia para uma produo equilibrada.

Para Zdanowicz (2000), o oramento de produo visa atender vrios

objetivos, mas destaca entre eles alguns, tais como:

a. estabelecer polticas de estoques aos nveis de matrias-primas e

produtos prontos e em processamento;

b. estabilizar a produo da empresa, que implicar na reduo dos

custos, e dar maior qualidade na execuo das tarefas, bem como

facilidades nos planejamentos e controles financeiros;

27

c. planejar a qualidade e a quantidade de cada produto que dever ser

fabricado, visando atender s exigncias de vendas, sem descuidar-se

das polticas de estoques fixadas pela empresa;

d. programar ou escalonar a produo para perodos intermedirios de

tempo, quando o produto depender de safra ou de moda

(sazonalidades);

e. racionalizar os custos e melhorar a qualidade do produto, sem risco

de parar o processo produtivo.

Como abordado acima, o oramento de produo abarca vrios itens

importantes. Dessa forma um planejamento bem detalhado contribui para revelar

anomalias e provveis problemas que a empresa possa enfrentar.

2.3.3 ORAMENTO DE DESPESAS OPERACIONAIS

O oramento de despesas operacionais engloba todos os gastos que

ocorrerem no perodo projetado, exceto os custos de produo. Pode-se dizer

que est relacionado com todas as despesas que do apoio a rea fim da

organizao. uma ferramenta muito importante, pois auxilia na visualizao

das sadas de caixa para o perodo, ajudando no planejamento da organizao

na medida em que possibilita que os administradores se antecipem aos

possveis problemas de caixa.

Zdanowicz (2000) conceitua oramento de despesas operacionais como

sendo o processo que projetar as despesas administrativas, de vendas,

tributrias e financeiras, considerando as estimativas de gastos com pessoal de

escritrio, material de expediente, comunicaes, promoes, propaganda,

publicidade, encargos fiscais e financeiros para o perodo orado.

A maior parte dos autores divide as despesas operacionais em despesas

administrativas e despesas de vendas. Destacam-se, a seguir, alguns pontos

interessantes sobre os dois temas:

28

Oramento de Despesas Administrativas: est relacionado gesto da

empresa e, normalmente, so despesas fixas. Elas permeiam a organizao,

beneficiando vrios departamentos, gerncias e setores. Como exemplos, tm-

se as despesas com aluguis, salrios, gratificao natalina, material de

expediente, gua, luz, etc.

Oramento de Despesas com Vendas: relaciona-se com os gastos

efetuados para comercializao e distribuio dos produtos elaborados pela

empresa. Como exemplos de despesas com vendas tm-se os aluguis de

escritrios de representao, os anncios em publicidade, as comisses, as

promoes, as propagandas, etc.

2.3.4 ORAMENTO DE CAIXA

O oramento de caixa o elo que liga as receitas projetadas com os

custos projetados. Ele se relaciona com as projees de ingressos e de sadas

de recursos financeiros, das necessidades de financiamento e de controle

financeiro. Dessa forma pode-se dizer que representa o equilbrio financeiro

dentro da empresa.

Um oramento de caixa bem detalhado possibilita empresa antever

possveis problemas, auxiliando a organizao a evitar constrangimentos

financeiros.

BRAGA (1995) diz que o oramento de caixa evidencia, ms a ms, os

recebimentos e os pagamentos detalhados por natureza e os dficits e

supervits de correntes.

29

Segundo WELSCH (1996), as principais finalidades do oramento de

disponibilidades podem ser assim esquematizadas:

Indicar a posio financeira provvel em resultados das

operaes planejadas;

Indicar o excesso ou a insuficincia de disponibilidades;

Indicar a necessidade de emprstimos ou a disponibilidade de

fundos para investimentos temporrios;

Permitir a coordenao dos recursos financeiros em relao a

capital de giro total, vendas, investimentos e capital de terceiros.

Estabelecer bases slidas para a poltica de crdito;

Estabelecer bases slidas para o controle corrente da posio

financeira.

2.4 DEMONSTRATIVO DE RESULTADO DO EXERCCIO PROJETADO

O demonstrativo de resultado do exerccio projetado realizado com base

nos oramentos auxiliares (oramento de vendas, produo e oramento de

despesas operacionais) e constitui-se em uma das peas oramentrias mais

importantes, pois permite toda a visualizao da situao econmico-financeiro

da empresa.

Para Braga (1989) o DRE projetado corresponde consolidao dos

oramentos de resultados, incluindo os oramentos de despesas operacionais

dos rgos administrativos que no geram receitas operacionais; oramentos de

despesas e receitas financeiras calculadas a partir do oramento de caixa e de

outros saldos patrimoniais projetados e o oramento de resultados no

operacionais compreendendo previses de ganhos e perdas de capital.

De acordo com Zdanowicz (2000) o DRE projetado deve ser elaborado,

observando-se, no mnimo, os seguintes aspectos:

receita operacional projetada, considerando-se as vendas de

produtos ou mercadorias vista e a prazo, bem como a prestao de

servios pela empresa no perodo orado;

30

custo projetado dos produtos vendidos ou das mercadorias

vendidas, fundamentando-se em custo-padro atuais e futuros da

empresa, constitudos pelos custos de matrias-primas (compras de

mercadorias), mo-de-obra direta e despesas indiretas de fabricao;

despesas operacionais resultantes do somatrio de todos os

gastos que iro incorrer na empresa no perodo projetado, ou seja,

despesas administrativas, despesas em vendas, despesas tributrias e

despesas financeiras;

lucro lquido operacional ou prejuzo operacional, que obtido

pela diferena positiva ou negativa entre a receita operacional e o custo

dos produtos vendidos, ou das mercadorias vendidas mais as

despesas operacionais projetados, no perodo considerado.

Pode-se dar um ajuste maior ao DRE projetado comparando os valores

do DRE estimado ao do realizado, assim conseguem-se analisar possveis erros

de previso e possveis distores de valores.

2.5 PROJEO DO BALANO PATRIMONIAL

A projeo do balano patrimonial mostra as mutaes das situaes

financeiras e patrimoniais da empresa para o perodo projetado. Atravs do

balano patrimonial projetado podem-se comparar os saldos das principais

contas integrantes.

O oramento empresarial deve ser aprovado antes do encerramento

do exerccio que antecede ao perodo oramentrio. Desse modo,

necessrio projetar os saldos de balano do exerccio em curso para

obter os saldos iniciais de todas as contas ativas e passivas.

Adicionando-se ao saldo inicial projetado de cada conta a

movimentao orada, so obtidos os saldos mensais, semestrais e do

final do prximo ano. Assim, monta-se o Balano Patrimonial projetado.

Convm ressaltar que durante todo o desenvolvimento do oramento

no h necessidade de realizar lanamentos contbeis na forma

convencional, bastando apenas computar os valores a serem

adicionados e subtrados em cada conta. (BRAGA, 1995, p.238)

31

Zdanowicz (2000) destaca os principais objetivos da elaborao do

Balano Patrimonial projetado:

a. analisar a liquidez da empresa para o perodo orado,

b. avaliar a capacidade financeira da empresa para o perodo

projetado,

c. dispor de informaes sobre a estrutura patrimonial da

empresa em termos de bens, direitos e obrigaes.

d.realizar comparaes das situaes financeira e patrimonial da

empresa no perodo considerado.

Para projetar o balano patrimonial necessrio que se tenham os

oramentos de vendas, de despesas operacionais e de caixa para determinao

do saldo das contas que integram, principalmente, o ativo e o passivo circulante

da empresa para o perodo projetado. imperativo, tambm, realizar o DRE

projetado para perodo, a fim de integrar futuros lucros ou prejuzos.

2.5.1 ANLISE ATRAVS DE NDICES

Segundo Matarazzo (1998), a anlise atravs de ndices so relaes

entre contas ou grupo de contas das demonstraes financeiras, que visam

evidenciar determinado aspecto de situao econmica ou financeira de uma

empresa. Evidencia-se no quadro abaixo os ndices mais utilizados para analise

de desempenho.

32

Tabela 1 - Resumo dos ndices

SMBOLO NDICE FRMULA INDICA INTERPRETAO

CT/PL

PC/CT

AP/PL

AP/PL + ELP

Estrutura de capital

- Participao de capital de terceiros

(Endividamento)

-Comoposio do Endividamento

-Imobilizao do Patrimnio lquido

- Imobilizao dos Recursos no

correntes

Capital de terceiros x

100Patrimnio Lquido

Passivo Circulante x 100

Capitais de Terceiros

Ativo Permanente x 100

Patrimnio Lquido

Ativo Permanente x 100

Patrimnio Lquido + ELP

-Quanto a empresa tomou de

capitais de terceiros p/cada $ 100

de capital prprio.

-Qual o percentual das obrigas

de curto prazo em relao as

obrigaes totais.

-Quanto a empresa aplicou no ativo

permanente para cada $ 100 do PL.

-Que percentual dos recursos no

correntes foi destinado ao ativo

permanente

-Quanto menor, melhor

-Quanto menor, melhor

-Quanto menor, melhor

- Quanto menor, melhor.

LG

LC

LIQUIDEZ

-Liquidez Geral

-Liquidez Corrente

Ativo Circulante + RLP

Passivo + ELP

Ativo Circulante

Passivo Circulante

-Quanto a empresa possui de

AC+RLP para cada $1 da

dvida total.

-Quanto a empresa possui de

AC para cada $1 de PC.

-Quanto maior, melhor.

-Quanto maior, melhor.

V/AT

LL/V

LL/AT

LL/PL

RENTABILIDADE

-Giro do Ativo

-Margem Lquida

-Rentabilidade do Ativo

-Rentabilidade do Patrimnio Lquido.

Vendas Lquidas Ativo

Lucro Lquido x 100

Vendas lquidas

Lucro Lquido x 100 Ativo

Lucro Lquido x 100

Patrimnio Lquido Mdio

-Quanto a empresa vendeu para

cada $1 da dvida total

-Quanto a empresa obtm de

lucro para cada $100 vendidos.

-Quanto a empresa obtm de

lucro para cada $100 de

investimento total

-Quanto a empresa obtm de

lucro para cada $100 de capital

prprio investido, em mdia, no

exerccio

-Quanto maior, melhor

-Quanto maior, melhor

-Quanto maior, melhor

-Quanto maior, melhor

Fonte: Matarazzo (1998, pg.158).

2.5.1.2 ANLISE VERTICAL E HORIZONTAL

A anlise vertical realizada sobre o balano patrimonial, a demonstrao

de resultado do exerccio e a demonstrao das origens e aplicaes de

recursos (DOAR).

33

Segundo Braga (1989), no balano patrimonial, a anlise fornece

indicadores que facilitam a avaliao da estrutura do ativo e das fontes de

financiamento. Na anlise de demonstrao de resultado ela possibilita avaliar a

participao de cada elemento na formao do lucro ou prejuzo do perodo

sendo a base para o clculo o valor da receita operacional lquida e, por fim,

para o DOAR, toma-se como base 100% o valor total das fontes ou origens do

capital circulante lquido para, a partir das porcentagens, poderem avaliar a

composio dessas fontes e a participao das diversas destinaes ou

aplicaes do capital circulante lquido (CCL).

Faz-se a anlise horizontal atravs de um conjunto de balanos ou

demonstrativos consecutivos. Utilizando o valor mais antigo como base, para a

srie, pode-se visualizar a evoluo de cada item no perodo observado.

34

3. MTODO

Esse captulo visa mostrar o mtodo empregado no trabalho. Dessa

forma, trazem-se o delineamento da pesquisa, as tcnicas de coleta de dados e

as anlises utilizadas.

Utilizou-se como tcnica de coleta de dados as pesquisas quantitativas e

qualitativas.

A entrevista qualitativa em profundidade, semi ou no estruturada,

apropriada para entender as premissas que os entrevistados usam

como base para opinies sobre uma situao especfica e quando o

assunto em questo altamente confidencial. (ROESCH, 1999,

p.301).

Empregou-se para a pesquisa desse trabalho o mtodo do estudo de

caso. Para Roesch (1999) esta a estratgia mais adequada para estudo de

processos, pois possibilita a anlise do caso sobre vrios ngulos e com maior

profundidade.

O estudo de caso auxilia muito nessa situao, pois permite vislumbrar a

empresa dentro de seu contexto. Nesse caso, uma microempresa, sem uma

grande rea administrativa e com uma organizao baseada na simplicidade e

na aplicabilidade. Ou seja, v-se a organizao com todas as suas interligaes

e as conseqncias prticas (financeiras, jurdicas, etc.) desses

relacionamentos.

Para realizao do trabalho buscou-se embasamento nos documentos

disponveis na organizao. Para Roesch (1999), a anlise de documentos da

empresa, nesse caso as notas fiscais, permite conceituar a organizao com

35

base em uma viso de dentro, em contraste com mtodos que podem testar

hipteses, que partem de uma viso de fora, em que o pesquisador se distancia

da realidade e passa a utilizar instrumentos tericos. Para o fechamento do ano

foram realizadas projees com base no histrico do ano e de anos anteriores.

As scias no possuem controles sobre as notas fiscais anteriores a

janeiro de 2006, por esse motivo no h anlises precedentes a esse perodo.

Assim, tendo em vista a inexistncia de controles administrativos, foi de extrema

importncia a realizao de entrevistas com as scias. Elas serviram para dar o

refinamento necessrio quando no existia a documentao disponvel,

auxiliando na busca de solues para os problemas encontrados.

Por no haver informaes confiveis da movimentao de compra da

empresa foi utilizada tambm as notas fiscais de sadas de produtos, dessa

forma foi possvel calcular o que foi gasto com fornecedores. Acredita-se que

atravs desse mtodo se conseguiu chegar o mais prximo possvel da

realidade ocorrida, pois a organizao no trabalha com estoques, comprando

matrias-primas na medida em que os pedidos so feitos.

Atravs dos documentos obtidos e apoiando-se nas entrevistas, buscou-

se desenvolver um planejamento de caixa para a organizao. O principal

motivo para essa escolha se explica pelo fato de se tratar de uma microempresa,

onde no se encontra uma grande complexidade de operaes, ou seja, a

grande maioria das movimentaes financeiras ocorre no curto prazo. Outra

razo que o desenvolvimento do fluxo de caixa constitui um processo de

simples aplicao e de grande poder de auxlio administrativo para as

proprietrias. Dessa forma, incrementando-se um fluxo de caixa histrico foi

possvel recuperar e aglutinar informaes relevantes para entender o passado e

o presente da organizao, e com o fluxo de caixa projetado apresentou-se uma

ferramenta simples e operacional que possibilitar a realizao de um

planejamento para empresa.

36

Ainda, procurou-se estabelecer os custos e a lucratividade dos produtos

fabricados e rastrearam-se os produtos mais vendidos, para dessa forma ajud-

las no planejamento das vendas.

Utilizando-se de planilhas eletrnicas foi possvel criar controles

administrativos eficientes, e de fcil utilizao, para operacionalizao das

atividades da empresa. Os dados esto sendo coletados diariamente atravs de

planilhas impressas, aps, semanalmente, uma das scias insere nas planilhas

do Excel. Ento, por fim, mensalmente os dados so agrupados.

Foi desenvolvida anlise tanto vertical, quanto horizontal para o fluxo de

caixa projetado e histrico. Essa anlise foi interessante para obteno de

indicadores e para o rastreamento das contas mais importantes dentro da

organizao.

37

4. CENRIOS

fundamental para a elaborao de um planejamento de caixa a previso

dos diferentes cenrios que a empresa poder se deparar. Para isso,

necessrio analisar tanto o contexto onde est inserida a organizao, como o

ambiente geral da economia. Com este intuito, deve-se balizar o cenrio atravs

dos ndices relevantes para organizao.

4.1.1 CENRIO MACROECONMICO

Esse captulo visa a criao de uma viso global de fatores que possam

influenciar a empresa no de 2007. Para isso, buscam-se informaes

macroeconmicas relevantes para a organizao.

Na economia, pode-se afirmar que o mercado espera um crescimento no

Brasil do PIB em torno de 3,5% no ano de 2007, contra um crescimento mdio

de 4,7% para o mundo em 2007. A Consultoria de oramento, fiscalizao e

controle do Senado Federal, no seu relatrio anual nos diz que:

Em primeiro lugar, o crescimento de 4,75% do PIB para 2007 uma

meta ambiciosa. preciso lembrar que a taxa de crescimento do PIB para 2006

estimada em 3,4% pelo IPEA, em seu boletim conjuntura trimestral de maro

de 2006.10 J as expectativas do mercado, conforme auferidas pelo Relatrio

de Mercado da Gerin/BACEN de 28 de abril, apontam para um crescimento

esperado do PIB de 3,5% em 2006 e 3,7% em 2007, configurando cenrio

nitidamente menos otimista. O IPEA aponta como um dos principais

condicionantes deste patamar de crescimento o fraco desempenho dos

38

investimentos, medidos pelo ndice FBKF - Formao Bruta de Capital Fixo, o

qual, depois de um espetacular crescimento de 10,9%, entre 2004 e 2003, caiu

para pfios 1,6% entre 2005 e 2004 (para 2006 prevem-se 5,8%, decorrentes

da maior expanso da atividade econmica). Em decorrncia dessa situao, a

taxa de investimento (FBKF) da economia brasileira ainda se situa num patamar

estruturalmente baixo, de cerca de 20% do PIB, compatvel, segundo modelos

economtricos daquela instituio, com um crescimento sustentado apenas

ligeiramente acima dos 3%.

Com essa expectativa de crescimento para o produto interno bruto o

Brasil continua sendo o pas emergente com a menor perspectiva de aumento

de PIB.

Conforme tabela a baixo, onde encontramos as expectativas de mercado

para 2007, v-se que os ndices evidenciam uma queda na taxa SELIC. A taxa

que hoje est em 13,66% ao ano chegaria em 12,5% a.a., conforme

expectativas do mercado, para o final de 2007. A queda da taxa SELIC, que j

vem ocorrendo h alguns meses, importante fator para o consumo da

populao no pas. Tendo em vista ser um pas pobre onde grande parte da

populao no tem condies financeiras para fazer compras vista, a utilizao

do crdito torna-se a grande alternativa para o consumo.

39

Fonte: Banco Central do Brasil (20/10/2006).

TABELA 2 Expectativa do mercado.

4.1.2 CENRIO MICROECONMICO

Para a elaborao do cenrio microeconmico, no qual a organizao

est inserida (setor de confeco, estado do Rio Grande do Sul), so utilizadas

informaes obtidas junto a Associao Brasileira de Indstrias Txteis (ABIT) e

a Fundao de Economia e Estatstica (FEE).

Para a ABIT, o cenrio enfrentado pelas empresas do setor est cada vez

mais difcil. So muitos os desafios encontrados pelas organizaes, seja a

carga tributria altssima, a taxa de juros excepcionalmente elevada, o cmbio

sobre valorizado, ou, ainda, a concorrncia desleal das mercadorias

40

provenientes da sia. Esse conjunto de fatores o flagelo das organizaes do

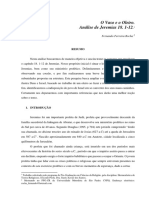

setor. Apesar dos problemas relacionados anteriormente, a ABIT identifica dados

com relao competitividade do setor no pas, onde fica evidente que do

porto para dentro as nossas empresas so muito competitivas. Ao observar o

grfico a baixo pode-se identificar o custo de mo de obra no pas como sendo

um fator de competitividade, e a taxa de juros como sendo um entrave

expanso do setor.

Figura 1 Grfico comparativo de competitividade.

Quando se analisa o contexto estadual, v-se que o estado vem se

recuperando da grande estiagem de 2005, que se reflete, ainda, na economia de

2006. Alm da estiagem, o Rio Grande do Sul, que um estado que tem

tradio em ser um dos que mais exporta no pas, vem sofrendo com o cmbio

sobre valorizado. A sobre valorizao do cmbio diminui em muito a

competitividade dos produtos gachos no exterior, seja a dos produtos

41

manufaturados, como a dos produtos do agronegcio. Esse quadro de crise gera

o desemprego tanto na metade sul do estado, regio voltada mais para o

agronegcio, como na metade norte e regio metropolitana, onde encontramos

os grandes plos exportadores de manufaturados.

A tabela a baixo evidencia a crise enfrentada pelo estado nos ltimos

anos.

Figura 2 Taxa de variao da produo fsica, pessoal ocupado,

produtividade e folha de pagamento na indstria de transformao do RS.

Todos os problemas que se abateram no estado nos ltimos anos

tambm se refletiram no setor txtil, e, obviamente, na empresa. A FEE nos traz

dados dos setores, dentro da economia gacha, que mais demisses tiveram

nos ltimos anos:

Uma das conseqncias desse cenrio a queda do ndice

do pessoal ocupado assalariado, a qual j havia comeado a se

manifestar em 2004, mas acentuou-se consideravelmente em

2005 e continua em 2006. Tomando-se os seis primeiros meses

42

do ano, verifica-se que o emprego industrial sofreu um decrscimo

de 9,1% em relao ao mesmo perodo do ano anterior. Os

setores que tm liderado as demisses em 2006 so os de calados

e couro (-21,1%), madeira (-16,9%), vesturio (-12,4%) e

mquinas e equipamentos (-10,5%).

Apesar de todos os problemas enfrentados pelo estado nos ltimos anos

o ndice de Vendas do Varejo (IVV), calculado pela FEE, demonstra uma

recuperao nas vendas no estado. Entretanto, existe um descompasso entre a

recuperao no interior e na regio metropolitana. Graas recuperao parcial

do agronegcio, o interior vem se destacando positivamente nas compras do

varejo.

Segundo dados da FEE:

No primeiro semestre de 2006, o Estado apresentou um crescimento

de 1,0% no volume de vendas do comrcio varejista. Separando-se o

Estado em Regio Metropolitana e No Metropolitana, podem-se

observar dinmicas diferenciadas, pois a primeira cresceu apenas

0,2%, e a segunda cresceu 1,5%. Convm destacar que a taxa

relativamente elevada da Regio No Metropolitana reflete uma

recuperao em curso no interior, aps a forte estiagem de 2005, que

derrubou o volume de vendas naquele ano.

Para o ano de 2007, o instituto de pesquisas estatsticas aplicadas (Ipea),

conforme tabela abaixo, traz previso de um aumento de 4,9% para o setor de

bens no durveis no pas.

Classes e categorias 2005 2006 2006 (previsto) Anual

I II III IV I II III IV 2005 2006 2007

Indstria geral 3,9 6,1 1,4 1,3 4,6 0,8 3,9 4,8 3,1 3,5 4,5

Bens de consume 6,7 11 4,6 2,7 6,4 1,4 4,8 5,2 6 4,4 5,1

Durveis 11,9 21 8,8 5 14,9 1,3 6,4 6,9 11,4 7 5,6

Semi e no-durveis 5,4 7,8 3,5 2,1 4,1 1,5 4,2 4,5 4,6 3,6 4,9

Fonte: IBGE/PIM-PF. Previso: Ipea/Dimac

Tabela 3 - Previso IPEA bens no durveis

43

4.2 QUESTES ADMINISTRATIVO-FINANCEIRAS

Como foi visto anteriormente, as previses de crescimento para o ano de

2007 apontam para um aumento de 3,5% no PIB do Brasil.

Apesar do cenrio esperado no ser muito otimista, as scias esperam

um crescimento de 15% no faturamento para 2007, nvel um pouco acima dos

patamares de faturamento de 2005. Essa previso se baseia nas diferentes

mudanas estruturais pelas quais a empresa vem passando nesse ano e na

esperana da recuperao do mercado como um todo. Alm disso, para 2007 as

scias projetam investir em marketing, ferramenta nunca antes utilizada pela

organizao.

O ano de 2006 pode ser considerado o ano em que a microempresa

buscou fazer o dever de casa, o cenrio de recesso encontrado nesse ano

desencadeou um processo de anlise interna na organizao. Atravs dessa

anlise, as scias esto procurando construir uma estrutura de controle e

acompanhamento administrativo, principalmente para o setor de vendas e o

setor de produo.

Utilizando-se de simples planilhas eletrnicas, elas esto buscando

harmonizar as receitas provenientes das vendas com as despesas vindas das

compras de matrias-primas, de forma que se receba antes de realizar o

pagamento aos fornecedores, diminuindo, assim, a necessidade de capital de

giro.

Outro ponto importante baseia-se na organizao das datas de

recebimento e de desembolsos realizadas pela empresa, de forma que ocorram

em dias certos na semana. Como as scias realizam tanto o trabalho gerencial

como o operacional - muitas vezes elas participam da montagem na linha de

44

produo - essa organizao das datas facilita a administrao do tempo

disponvel para essas duas tarefas, possibilitando que, quando o trabalho

realizado for operacional, as scias consigam se focar apenas nesta atividade e,

quando for necessrio realizar controles e gerenciamentos administrativos, que

seja realizado sem atropelos ou presso.

Para tanto, uma das formas utilizada por elas se relaciona data de

expedio das mercadorias produzidas. A partir de outubro, buscou-se expedir a

produo em dias certos na semana, nas teras-feiras e nas quintas-feiras,

deste modo est sendo possvel o planejamento por parte das scias do seu

tempo til de forma que fique mais racional tanto para o bem delas quanto da

empresa.

A entrada do novo scio trar algumas vantagens competitivas para a

organizao, alm da injeo de recursos financeiros que sero utilizados para o

pagamento de dvidas. As vantagens so tanto na experincia, na medida em

que ele j possui outros negcios na rea de confeco (duas lojas de roupas),

quanto nos contatos comerciais que sero importantes para empresa como, por

exemplo, representantes comerciais. Um fator a ser creditado ao novo scio foi a

troca de fornecedor de matrias-primas por um outro com preo mais

competitivo, e sem perda da qualidade. Somente pela troca de fornecedor a

economia est sendo de 5% sobre as compras de matrias primas, a partir do

ms de outubro.

A adoo do SIMPLES gacho est sendo um fator muito importante para

empresa. At julho desse ano, ms em que a empresa optou pelo programa,

foram recolhidos R$ 8.214,37 em ICMS, ou 17% sobre as vendas do perodo.

Tratando-se de uma microempresa esse valor altssimo, ainda mais quando se

considera os outros tributos e contribuies aos quais a empresa tem de se

sujeitar. Para o ano que vem as scias projetam uma economia, comparando-se

com esse ano, de 6% na rubrica impostos, tendo em vista a desonerao do

ICMS.

45

Outro item relevante, que as auxiliar no aumento do faturamento para

ano que vem, refere-se busca de novos parceiros comerciais, tanto no interior,

como em outros estados. Apesar de j existirem alguns vendedores na regio

no metropolitana, ela ainda no desenvolveu todo o seu potencial comercial

para a organizao, existindo um grande campo a ser explorado. Como foi visto

no captulo anterior, segundo o ndice de Vendas do Varejo (IVV), calculado pela

FEE, o interior supera a regio metropolitana no aumento de vendas do varejo,

demonstrando toda a importncia que essa regio tem para o estado. Contatos

comerciais esto sendo feitos a fim de prospectar novos vendedores para

atender essa regio. As proprietrias almejam um acrscimo gradual de 5% a.a.

no faturamento, para os prximos anos, com o fortalecimento das vendas para o

interior do estado.

necessrio salientar o desenvolvimento, para o ano de 2007, de um

plano de marketing para a organizao. Esse plano visa tanto aumentar o

nmero de representantes comerciais, quanto quantidade das vendas, e ao

mesmo tempo em que tornar a empresa conhecida em outras regies. Para isso,

est em estudo a compra de um anncio em uma revista de circulao nacional;

revista essa, que trabalha somente com produtos para recm nascidos. O custo

da insero da propaganda de R$ 4.000,00, podendo ser parcelado em trs

vezes. A revista tem circulao trimestral e distribuda para todas as regies do

Brasil.

Alm disso, ser criada uma pgina na internet, o que facilitar o contato

da organizao com provveis clientes e com os representantes comerciais

(tanto antigos como novos). Isso tudo a um custo baixo, na medida em que

evitaria a necessidade do envio de mala direta com atualizaes dos catlogos

de produtos, pois os mesmos poderiam ser visualizados na pgina da empresa

na internet.

Para o investimento em marketing as scias esperam comear a obter

retorno no ltimo quadrimestre de 2007. O retorno esperado, para 2007, de 5%

46

sobre o faturamento. Para os prximos anos, espera-se um acrscimo de 8%

a.a.

Esse retorno esperado se deve tanto ao aumento de negcios realizados

direto com o consumidor final, quanto ao aumento dos representantes

comerciais da organizao.

A escolha dessa revista como canal de comunicao pela empresa se

deve ao fato de ser a publicao que baliza o mercado, tanto com tendncias de

moda, quanto por concentrar, nos anunciantes, as melhores lojas e marcas do

Brasil. Alm disso, as scias, que acompanham a publicao j h algum tempo,

notam que as empresas anunciantes permanecem sendo as mesmas, ou seja,

no h rotatividade de anunciantes. O que as levou a acreditar que o

investimento deva trazer um bom retorno para os anunciadores. O percentual

estimado de aumento de faturamento para o ano de 2007 5% - em virtude do

investimento em marketing, no possui nenhuma base cientfica, apenas uma

expectativa conservadora do retorno esperado. Diz-se conservadora, pois o

retorno naturalmente aceito, sem a criao de grandes expectativas.

47

4.3 ANLISES DO CUSTO DE PRODUO

Foi realizada uma anlise sobre os custos de produo da microempresa.

Para esse estudo partiu-se da criao de uma planilha com os custos dos

principais produtos da organizao. Na planilha temos para cada produto, os

custos operacionais referentes sua confeco e venda. Esses custos

englobam os gastos com o tecido utilizado, a barra, o brodery, o vis, o bordado,

a mo-de-obra, a embalagem, a etiquetao do produto e a comisso paga ao

vendedor. A comisso sobre vendas de 10% (dez por cento) sobre a operao,

sendo o seu pagamento realizado no ms subseqente venda.

Atravs da criao da planilha dos custos de produo foi possvel

estabelecer a lucratividade dos produtos vendidos. Alm disso, utilizando-se das

notas fiscais do ano de 2006 foi possvel rastrear os produtos mais vendidos e

compar-los com a sua lucratividade. Ao se mapear os produtos v-se que os

produtos mais vendidos so aqueles com menor preo, e que possuem uma

lucratividade boa; entretanto, insuficiente para, nos atuais patamares de vendas,

manterem a empresa. Nenhum dos produtos mais vendidos possui lucratividade

superior a 100%. Os produtos mais comercializados so normalmente os

babeiros, os rolos de apoio e as toalhas.

O ideal seria que se aumentassem as linhas com valor agregado superior,

tal como as colees kits (conjunto de produtos vendidos juntos), o que traria

tambm um retorno maior sobre os produtos comercializados. A coleo kit tem

lucratividade de 245%. Infelizmente, essa coleo de produtos tem um valor

muito elevado, em torno de R$ 249,00. Estudos esto sendo feitos para buscar

fazer um produto parecido, mas com um valor mais acessvel ao mercado.

48

1%2%

5%

1% 0%

2%

9%

16%

11%

14%

28%

11%

cambraia/m

tricoline/m

sarja/m

plstico

espuma

TNT

fibra/m

bordado

outros

m.obra

comissao

encargos

Grfico 2 Proporo dos custos na produo da coleo Kit

Como podemos ver, o maior gasto com o produto com a comisso do

vendedor, vinte e oito por cento do valor total do custo.

Produto Tipo tecido

preco

vda tecido/m

custo

total 1 Comisso

custo

total 2

lucro

R$ lucro %

Toalha

Fralda Fralda 1,0

R$

16,30

R$

3,16

R$

7,16 R$ 1,63

R$

8,79

R$

7,51 85,43%

Rolo de

Apoio M.malha 0,20

R$

10,70

R$

1,96

R$

5,69 R$ 1,07

R$

6,76

R$

3,94 58,36%

Babeiro

Piquet Fusto Piquet 0,04

R$

5,50

R$

0,26

R$

3,41 R$ 0,55

R$

3,96

R$

1,54 38,79%

Tabela 4 Custos e lucratividade dos produtos mais vendidos.

Para melhor visualizao foram ocultados da planilha os custos com

tecido, barra, brodery, vis, bordado, mo-de-obra, embalagem e etiquetas.

49

Estando eles englobados no custo total um (1). O custo total dois rene o valor

do custo total um mais o valor da comisso paga ao vendedor. O lucro a

diferena entre o preo de venda e o custo total dois.

10%

32%

13%

1%

9%

27%

5%

3%

tecido/m

barra

brodery

vies

bordado

m.obra

embalagem

etiquet

Grfico 3 - Participao dos custos na elaborao de um rolo de apoio Fusto

Piquet.

V-se atravs da estrutura de custo de produo do rolo de apoio que a

maior parte deve-se aos gastos com material para barra do produto,

representando 32% do total. Para o clculo desse custo levamos em

considerao o valor do metro do tecido Tricoline, utilizado especificadamente

nesta costura, multiplicado pela metragem utilizada. Da mesma forma, calcula-se

o gasto com cada item do custo do produto multiplicando-se o valor do material

especfico pela metragem utilizada.

50

44%

11%

8%

0%

0%

28%

6%

3%

tecido/m

barra

brodery

vies

bordado

m.obra

embalagem

etiquet

Grfico 4 - Participao dos custos na elaborao de uma toalha fralda.

8%

0%

21%

15%

0%

40%

10%

6%

tecido/m

barra

brodery

vies

bordado

m.obra

embalagem

etiquet

Grfico 5 - Participao dos custos na elaborao de um babeiro Piquet.

Para o babeiro Piquet a maior porcentagem do custo refere-se mo-de-

obra para sua produo. Para calcular o custo de mo-de-obra foi criada uma

tabela com valores referente a cada etapa do processo de manufatura do

produto. Assim, o valor das etapas corte, montagem e passagem variam

51

conforme o tamanho da pea. Dessa forma, peas pequenas se enquadram no

Corte 1, enquanto que as peas grandes, exemplo lenol, esto agrupadas no

Corte 3 .

Mo de Obra custo

Corte 1 R$ 0,10

Corte 2 R$ 0,15

Corte 3 R$ 0,25

Montagem 1 R$ 1,20

Montagem 2 R$ 1,70

Montagem 3 R$ 2,40

Passagem 1 R$ 0,10

Passagem 2 R$ 0,15

Passagem 3 R$ 0,25

Tabela 5 - Custos com mo-de-obra

Tabela 6 Planilha de custos com fornecedores

Ms do desembolso

Ms de

Compra janeiro fevereiro maro abril maio junho julho agosto setembro outubro novembro dezembro

janeiro 2300,00 2300,00 480,00 480,00 XXX XXX XXX XXX XXX XXX XXX XXX

fevereiro XXX XXX 1556,63 1556,63 1556,63 XXX XXX XXX XXX XXX XXX XXX

maro XXX XXX XXX 1110,34 1110,34 1110,34 XXX XXX XXX XXX

abril XXX XXX XXX XXX 1266,00 1266,00 1266,00 XXX XXX XXX

maio XXX XXX XXX XXX XXX 390,23 390,23 390,23 XXX XXX

junho XXX XXX XXX XXX XXX XXX 2260,00 2260,00 2260,00

julho XXX XXX XXX XXX XXX XXX XXX 684,15 684,15 684,15

agosto XXX XXX XXX XXX XXX XXX XXX XXX 1725,00 1725,00 1725,00

setembro XXX XXX XXX XXX XXX XXX XXX XXX XXX 851,05 851,05 851,05

outubro XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX

novembro XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX

dezembro XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX

2300,00 2300,00 2036,63 3146,97 3932,97 2766,57 3916,23 3334,38 4669,15 3260,20 2576,05 851,05

52

0,00

1000,00

2000,00

3000,00

4000,00

5000,00

1 2 3 4 5 6 7 8 9 10 11 12

Grfico 6 Custos com Fornecedores ao longo do ano.

53

4.4 CONTROLES PROPOSTOS

Planejamento sem controle fico. O planejamento de caixa s ser

uma ferramenta importante na medida em que ele refletir fielmente as

transaes da organizao e puder ser utilizado para o planejamento da

organizao. Para que isso ocorra necessrio que haja o envolvimento e o

comprometimento de todos, pois os controles das contas tm de fazer parte da

vida diria da empresa, e requerem pacincia e dedicao.

Tendo em vista que a microempresa nunca trabalhou com controles

efetivos, dispe de uma rea administrativa pequena, possui poucas transaes

comerciais e trabalha com valores relativamente baixos, buscou-se criar

controles que viessem ao encontro das caractersticas da empresa em questo.

Esses controles devem primar pela simplicidade e pela praticidade, para

que dessa forma se tornem algo realmente til para a empresa e possam ser

utilizados como ferramenta de planejamento.

Para isso, prope-se uma subdiviso dos controles. De incio, propomos a

realizao de controles sobre as vendas e sobre as compras. Essa escolha se

baseia no fato de as operaes da empresa serem singelas e pela importncia

que essas duas contas tm para a organizao. Eles sero agrupados em

controles dirios, semanais e mensais (para cada um dos dois itens). Os

controles dirios sero realizados atravs de planilhas Excel impressas, e sero

de responsabilidade das scias. Semanalmente, o auxiliar de costura, e quem

mais domina o aplicativo Excel, incluir os dados da semana numa planilha de

controle semanal. Os totais das planilhas semanais formaro a planilha de

acompanhamento mensal. As planilhas diria, semanal e mensal, a princpio,

sero iguais entre si. Diferenciando-se apenas no perodo.

54

Com os controles propostos se espera acompanhar os itens mais

importantes para o desenvolvimento de um fluxo de caixa (tanto histrico, quanto

projetado), e conservar informaes relevantes para uso em estratgias de

vendas.

Para tanto, procurou-se criar controles sobre as vendas em relao a:

Os itens vendidos;

Preo de venda de cada item;

A quantidade vendida;

O prazo de venda;

A regio vendida;

Exemplo da planilha de controle dirio sobre as vendas.

PLANILHA DE CONTROLE SOBRE AS VENDAS

Cdigo

Produto

Descrio

Produto Quantidade

Valor

unitrio

Valor

total

Data da emisso da

nota Ms de recebimento

Regio

vendida

Tabela 7 Planilha de controle sobre as vendas.

55

Para completar essa planilha, prope-se o uso de uma planilha auxiliar

que traga os recebimentos a prazo.

Ms do Recebimento primeiro semestre

Ms de Venda janeiro fevereiro maro abril maio Junho

Janeiro XXX R$ R$ R$ XXX XXX

Fevereiro XXX XXX R$ R$ R$ XXX

Maro XXX XXX XXX R$ R$ R$

Abril XXX XXX XXX XXX R$ R$

Maio XXX XXX XXX XXX XXX R$

Junho XXX XXX XXX XXX XXX XXX

SOMA R$ - R$ - R$ - R$ - R$ - R$ -

Tabela 8 Planilha auxiliar para recebimentos a prazo.

Para as compras procurou-se trabalhar em:

Itens comprados;

Valor da compra;

Metragem;

Prazos para pagamentos.

56

Descrio do

Produto Quant.metros

Custo

metro

Total

Data da nota

fiscal

Datas de

pagamentos

Tabela 9 - Planilha de controle de compras.

Para o acompanhamento das datas de pagamentos das compras se

desenvolveu uma planilha auxiliar:

Ms do desembolso - Primeiro Semestre

Ms de Compra janeiro fevereiro maro abril maio junho

Janeiro R$ R$ R$ XXX XXX

Fevereiro XXX XXX R$ R$ R$ XXX

Maro XXX XXX XXX R$ R$ R$

Abril XXX XXX XXX XXX R$ R$

Maio XXX XXX XXX XXX XXX R$

Junho XXX XXX XXX XXX XXX XXX

SOMA R$ - R$ - R$ - R$ - R$ - R$ -

Tabela 10 - Planilha auxiliar de pagamento a prazo

necessrio salientar a importncia de manter atualizadas as

informaes sobre os custos de produo de cada item. Somente com essas

informaes estando em dia teremos controle sobre as margens de

contribuio e sobre a lucratividade de cada produto.

57

4.5 PLANO DE CAIXA

Existe por parte das proprietrias um otimismo em relao ao prximo

ano. Esse otimismo se deve ao conjunto de medidas tomadas em 2006 que

visam melhorar, tanto a situao econmica da empresa como a sua

competitividade para o prximo ano. Alm disso, novas fronteiras esto sendo

abertas atravs de contatos comerciais, no qual, caso as expectativas das

scias se concretizem, reverter-se-o em um maior faturamento no ano

vindouro.

O fluxo de caixa foi elaborado com base no histrico fiscal da empresa,

englobando janeiro de 2006 at outubro do mesmo ano. Para os trs primeiros

meses do ano foram utilizados dados do final de 2005 e para o os ltimos dois

meses do ano, fizeram-se projees.

A elaborao de sries mais antigas ficou inviabilizada por no haver

registros confiveis dos movimentos anteriores a 2006. As scias esto cientes

da importncia destas informaes para empresa, e esto fazendo da

implantao do fluxo de caixa um verdadeiro marco para a organizao. A partir

deste instrumento as scias esperam conseguir manter registros confiveis de

curto prazo, que as auxiliar, futuramente, na organizao de um planejamento

de longo prazo.

Como se mostrou anteriormente, a economia gacha (e o setor de

confeco) foi fortemente atingindo pela quebra da safra agrcola de 2005.

Dessa forma, o fluxo de caixa da microempresa reflete esse momento delicado

que vem enfrentando a indstria gacha.

58

receitasXdespesas

0,00

2000,00

4000,00

6000,00

8000,00

10000,00

12000,00

14000,00

16000,00

1 2 3 4 5 6 7 8 9 10 11 12

m

e

s

e

s

Grfico 7 Evoluo das receitas x despesas durante o ano.

Analisando o fluxo de caixa da empresa, observa-se a necessidade de se

expandir s vendas, tanto na quantidade vendida, como tambm para

harmonizar as receitas ao longo do ano. Considerando graficamente o fluxo de

caixa, pode-se notar um descompasso acentuado durante este ano nas vendas

realizadas pela empresa. Esse descompasso no tem outra explicao que no

seja a desacelerao do mercado como um todo, na medida em que o produto

que objeto da organizao no possui sazonalidade (roupas para recm

nascidos). necessrio explorar essa caracterstica com uma busca de novos

mercados, tanto no interior do Rio Grande do Sul como em todo o Brasil. Esse

aumento nas vendas fator de sobrevivncia para empresa no curto prazo.

Analisando-se o fluxo de caixa histrico podem-se depreender vrias

informaes vlidas para o planejamento da organizao. Um item que se

destaca, o fato dos recebimentos vista terem uma variabilidade muito grande

durante o ano.

59

Recebimentos vista

R$ -

R$ 500,00

R$ 1.000,00

R$ 1.500,00

R$ 2.000,00

R$ 2.500,00

R$ 3.000,00

R$ 3.500,00

R$ 4.000,00

R$ 4.500,00

1 2 3 4 5 6 7 8 9 10 11 12

Grfico 8 Evoluo dos recebimentos vista durante o ano.

Essa variao nos recebimentos vista foi tambm seguida como