Escolar Documentos

Profissional Documentos

Cultura Documentos

Definindo o Balanced Scorecard

Enviado por

Contatus AndersonDireitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Definindo o Balanced Scorecard

Enviado por

Contatus AndersonDireitos autorais:

Formatos disponíveis

Definindo o Balanced Scorecard

Autor: Ivan Luizio R. G. Magalhães

Publicação:

Portal Janela na WEB – 15/12/2.003

Resumo

Neste artigo, procura-se apresentar o Balanced Scorecard (BSC) como

uma ferramenta para a monitoração do desempenho de uma organização no

processo de tradução de sua estratégia em ações, mediante a integração de

seus objetivos estratégicos com um sistema de indicadores de desempenho,

composto não apenas de indicadores financeiros.

Introdução

Tradicionalmente os indicadores de desempenho financeiro fornecem

informações sobre os resultados do passado de uma organização, não sendo,

portanto, os mais indicados para predizer o desempenho futuro ou para

implementar e controlar o plano estratégico de uma organização. Pela análise

de outras perspectivas que não apenas a FINANCEIRA, os executivos de uma

organização podem melhor traduzir a estratégia em objetivos e,

Definindo o Balanced Scorecard 1 de 15

consequentemente, melhor monitorar o quão bem está a execução do plano

estratégico elaborado.

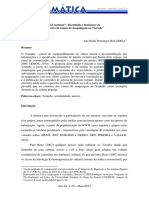

O Balanced Scorecard (BSC) é uma ferramenta que permite mapear a

estratégia de uma organização em objetivos estratégicos e estes, em

indicadores de desempenho distribuídos em quatro perspectivas a saber:

FINANCEIRA, PROCESSO INTERNO, CLIENTE e APRENDIZADO E

CRESCIMENTO. Estas perspectivas provêm relevante feedback sobre como o

plano estratégico está sendo executado, bem como a definição de quais

ajustes são necessários para a correção desta execução. A Figura 1 apresenta

a estrutura de um Balanced Scorecard (BSC) contendo as quatro perspectivas

citadas.

Perspectiva Perspectiva

FINANCEIRA PROCESSO

INTERNO

Objetivos Objetivos

Indicadores Indicadores

Metas Metas

Iniciativas Iniciativas

PLANO

ESTRATÉGICO

Perspectiva Perspectiva

CLIENTE APRENDIZADO E

CRESCIMENTO

Objetivos Objetivos

Indicadores Indicadores

Metas Metas

Iniciativas Iniciativas

Figura 1

Definindo o Balanced Scorecard 2 de 15

O Balanced Scorecard (BSC) foi descrito pela primeira vez em um artigo

publicado em 1992 na Revista Harvard Business Review por Robert S. Kaplan

e David P. Norton, intitulado "The Balanced Scorecard measures that drive

performance". Em adição a medição do desempenho apenas em termos

financeiros, o Balanced Scorecard (BSC) incorporou os esforços de uma

organização visando a melhoria de seus processos internos, a valorização do

seu cliente e o aumento de sua capacidade de aprendizagem e crescimento. O

termo "scorecard" significa quantificar o desempenho através de indicadores e

o "balanced" significa que o sistema proposto leva em conta o balanceamento

entre:

• objetivos de curto prazo e de longo prazo;

• indicadores financeiros e não-financeiros;

• indicadores de ocorrência ou medidas de resultado e indicadores de

tendência ou vetores de desempenho;

• desempenho interno e externo.

Indicadores Financeiros são Insuficientes

Enquanto a contabilidade é um conjunto de regras que acompanham o

patrimônio físico como as máquinas de manufatura e os estoques de matéria-

prima, ela é menos capaz de prover relatórios em um ambiente com uma

grande base de patrimônios intangíveis, tais como, marca, reputação, imagem

social, capacidade de adaptação às mudanças tecnológicas, capacitação do

pessoal, etc. Como os patrimônios intangíveis representam uma porção em

Definindo o Balanced Scorecard 3 de 15

ascensão no valor de mercado de uma organização, há uma demanda por

indicadores que possam melhor reportar o comportamento e a evolução deste

tipo de patrimônio.

Considere o caso de uma organização que não esteja tendo lucros mas

que possua uma grande base de clientes. Esta organização pode ser atrativa

para um processo de aquisição, simplesmente porque a organização que

desejar adquiri-la esteja interessada em atingir sua base de clientes. Não é

mais novidade uma organização adquirir uma concorrente apenas para

descontinuar sua linha de produtos e converter sua base de clientes para a sua

própria linha de produtos e serviços. Nestes processos, outra necessidade

aparece no sentido de se ter indicadores que reflitam a possibilidade dos

clientes da organização adquirida não migrarem automaticamente para a

organização adquirente. Tal necessidade baseia-se no conhecimento de

fatores intangíveis.

Os Indicadores do Balanced Scorecard são Limitados em Número

O Balanced Scorecard (BSC) é mais do que uma coleção de indicadores

utilizada para identificar problemas. É uma ferramenta de medição de

desempenho integrada com a estratégia da organização, com um propósito de

limitar o número de indicadores-chaves. Simplesmente, adicionar novos

indicadores aos já vários indicadores financeiros existentes, pode resultar em

Definindo o Balanced Scorecard 4 de 15

centenas de indicadores e causar uma sobrecarga de informações nos

executivos da organização.

Para resolver este problema, o Balanced Scorecard (BSC) foca quatro

principais áreas de desempenho e limita o número de indicadores de

desempenho que a elas poderão ser associados, evidenciando a necessidade

de uma seleção cuidadosa e da associação de cada um deles a um fim

específico dentro da estratégia da organização. Para evitar o excesso de

informações, o número total de indicadores de desempenho deve estar situado

entre 15 e 20, ou de três a cinco indicadores em cada uma das quatro

perspectivas.

A cadeia de Causa e Efeito

Antes do Balanced Scorecard (BSC), algumas organizações já

utilizavam uma coleção de indicadores financeiros e não financeiros para medir

seu desempenho. Entretanto, um Balanced Scorecard (BSC) bem projetado é

diferente, pois suas quatro perspectivas formam uma cadeia de relações de

causa e efeito. Por exemplo, a melhoria em relação a APRENDIZADO e

CRESCIMENTO leva a uma melhoria da qualidade em PROCESSOS

INTERNOS, que por sua vez incrementa a satisfação dos CLIENTES,

resultando em melhoria da taxa de retorno sobre o capital empregado (ROCE)

na parte FINANCEIRA.

Definindo o Balanced Scorecard 5 de 15

Efetivamente, as relações de causa e efeito ilustram as hipóteses por

traz da estratégia da organização. Os indicadores refletem a cadeia formada

pelos direcionadores de desempenho, a qual determina a efetividade da

implementação da estratégia.

Objetivos, Indicadores, Metas e Iniciativas

Para cada uma das perspectivas do Balanced Scorecard (FINANCEIRA,

PROCESSO INTERNO, CLIENTE e APRENDIZADO E CRESCIMENTO)

devem ser determinados os seguintes itens:

• Objetivos Estratégicos – o que a estratégia define para ser alcançado

em cada perspectiva;

• Indicadores – como será medido o progresso em um determinado

objetivo estratégico;

• Metas – qual o valor deverá ser alcançado em cada indicador;

• Iniciativas – o que deverá ser feito para facilitar o alcance da meta

estipulada para um determinado indicador.

A seguir, serão apresentados exemplos de alguns objetivos estratégicos

e seus respectivos indicadores, divididos em cada uma das quatro perspectivas

do Balanced Scorecard (BSC).

Definindo o Balanced Scorecard 6 de 15

Perspectiva Financeira

A Perspectiva Financeira destina-se a responder as questões sobre

como os acionistas vêem a organização e de quais são os objetivos financeiros

que deverão ser alcançados do ponto de vista deles. Os objetivos específicos

dependem do estágio em que se encontra a organização no ciclo de vida dos

negócios, por exemplo:

• Estágio de Crescimento – o objetivo é o crescimento, o qual deve ser

alcançado pelo incremento do faturamento;

• Estágio de Sustentação – o objetivo é a lucratividade, a qual é

medida pelos indicadores ROE, ROCE e EVA;

• Estágio da Colheita – o objetivo é o controle do fluxo de caixa e a

redução da necessidade de capital.

A tabela a seguir, exemplifica alguns objetivos estratégicos nesta

perspectiva e indicadores de desempenho a eles associados.

Definindo o Balanced Scorecard 7 de 15

Objetivo Estratégico Indicador de Desempenho

Crescimento % de crescimento da receita

Lucratividade % de retorno sobre o investimento

Custo Custo unitário

Perspectiva Cliente

A Perspectiva Cliente destina-se a responder a questão sobre como a

organização é vista pelos seus clientes e o quão bem ela atende as

necessidades destes clientes dentro de seus objetivos financeiros. Geralmente,

os clientes vêem a organização em termos de tempo, qualidade, desempenho

e custo. Muitos dos objetivos estratégicos em relação aos clientes se

classificam dentro destas quatro categorias.

A tabela a seguir, exemplifica alguns objetivos estratégicos nesta

perspectiva e indicadores de desempenho a eles associados.

Objetivo Estratégico Indicador de Desempenho

% das vendas relativo aos novos

Novos Produtos

produtos

Agilidade na Entrega % de entregas no prazo

Ser o Fornecedor Preferido % de participação das contas-chaves

Parceria com os Clientes Quantidade de esforços cooperados

Definindo o Balanced Scorecard 8 de 15

Perspectiva Processo Interno

Os indicadores da Perspectiva Processo Interno destinam-se a

responder a questão de quais são os processos críticos para satisfazer os

clientes e acionistas da organização. São nestes processos que a organização

deve concentrar seu esforço para atingir a excelência.

A tabela a seguir, exemplifica alguns objetivos estratégicos nesta

perspectiva e indicadores de desempenho a eles associados.

Objetivo Estratégico Indicador de Desempenho

Excelência na Manufatura Tempo do ciclo produtivo

Incremento na Produtividade % de retrabalho

Redução dos Atrasos nos Prazo atual de lançamento versus

Lançamentos prazo planejado

Perspectiva Aprendizado e Crescimento

Os indicadores da Perspectiva Aprendizado e Crescimento destinam-se

a responder a questão de como a organização deve aprender, aperfeiçoar e

inovar para que possa atingir seus objetivos estratégicos. Muito desta

perspectiva é relacionada com a própria força de trabalho da organização, ou

seja, com os seus empregados.

A tabela a seguir, exemplifica alguns objetivos estratégicos nesta

perspectiva e indicadores de desempenho a eles associados.

Definindo o Balanced Scorecard 9 de 15

Objetivo Estratégico Indicador de Desempenho

Tempo para a maturidade de novos

Aprendizagem em Manufatura

processos

% de produtos que representam 80 %

Foco no Produto

das vendas

Tempo para o lançamento de novos

Agilidade no Lançamento produtos em relação ao dos

competidores

Alcançando o Alinhamento Estratégico através da Organização

Geralmente a estratégia de uma organização é descrita em termos que

possuem significado para a alta gerência, mas para que ela possa ser

implementada é necessário que seja traduzida para objetivos e indicadores que

possam ser compreendidos pelos demais níveis da organização. O Balanced

Scorecard (BSC) pode ser derivado em níveis inferiores, formando uma

“cascata”, para que a tradução da estratégia para todos os níveis da

organização seja possível.

Enquanto que na alta gerência, os objetivos estratégicos devem ser

expressos em termos de crescimento e lucratividade, estes objetivos

necessitam ser traduzidos em termos mais concretos para que eles possam ser

disseminados por toda a organização e cada executivo do nível inferior possa

desenvolver objetivos e indicadores que dêem suporte ao nível superior. Por

exemplo, o incremento na lucratividade deve ser traduzido em termos de menor

custo unitário, o qual por sua vez deve ser traduzido em termos da

Definindo o Balanced Scorecard 10 de 15

necessidade de uma melhor calibração dos equipamentos para os

trabalhadores do chão da fábrica.

O Processo de Construção de um Balanced Scorecard (BSC)

Kaplan e Norton definem um processo de construção do Balanced

Scorecard (BSC) em quatro etapas, o qual pode ser empregado pela maioria

das organizações e que é descrito a seguir:

1ª - Definir a arquitetura do sistema de indicadores

Quando uma organização introduz o Balanced Scorecard (BSC),

ela está mais gerenciando a aplicação da estratégia as suas unidades

de negócio do que no nível da corporação. Entretanto, interações devem

ser feitas para evitar que uma unidade de negócio obtenha o alcance de

suas metas as custas de outra unidade de negócio.

2ª - Definir os objetivos estratégicos

Três ou quatro objetivos estratégicos são definidos para cada uma

das perspectivas do Balanced Scorecard e os potenciais indicadores de

desempenho em cada objetivo estratégico são identificados.

3ª - Escolha dos indicadores estratégicos

Definindo o Balanced Scorecard 11 de 15

São escolhidos os indicadores estratégicos, dentre os que

influenciam o atual desempenho, para servirem ao acompanhamento da

evolução no alcance dos objetivos estratégicos definidos.

4ª - Desenvolver um plano de implementação

Os valores das metas são associados aos indicadores. Um

sistema de comunicação é desenvolvido para interligar os indicadores

estratégicos do nível mais alto aos indicadores operacionais do nível

mais baixo. Desta forma, o Balanced Scorecard (BSC) é integrado ao

sistema de gerenciamento da organização.

Benefícios do Balanced Scorecard (BSC)

Alguns benefícios que podem ser obtidos com a utilização do Balanced

Scorecard (BSC) são:

• Tradução da estratégia da organização em parâmetros mensuráveis;

• Comunicação da estratégia a todos os integrantes da organização;

• Alinhamento dos objetivos individuais com os objetivos estratégicos

da organização, uma vez que o Balanced Scorecard reconhece que

os indicadores de desempenho selecionados influenciam o

comportamento dos empregados;

Definindo o Balanced Scorecard 12 de 15

• Feedback dos resultados da implementação para o processo de

planejamento estratégico.

Desde o seu início, o Balanced Scorecard (BSC) tem sido aplicado para

a implementação da estratégia, não apenas para a gestão dos indicadores de

desempenho, mas também para descrevê-la, comunicá-la e alinhar toda a

organização com ela.

Problemas Potenciais

A seguir, descreve-se os principais problemas potenciais que poderão

surgir na implementação do Balanced Scorecard (BSC):

• Falha na definição da estratégia: o Balanced Scorecard (BSC)

baseia-se em uma estratégia bem definida e no entendimento das

relações de causa e efeito entre os diferentes objetivos estratégicos

e os indicadores de desempenho. Sem este fundamento, a

implementação do Balanced Scorecard (BSC) não obtém sucesso;

• Utilização apenas de indicadores de ocorrência: muitos executivos

acreditam que eles colherão os benefícios do Balanced Scorecard

(BSC) através da utilização de alguns indicadores não financeiros.

Entretanto, estes executivos devem tomar cuidado na identificação

não apenas de indicadores de ocorrência que descrevem o

desempenho passado, mas também procurarem indicadores de

Definindo o Balanced Scorecard 13 de 15

tendência, os quais podem ser utilizados para planejar o

desempenho futuro;

• Uso de indicadores genéricos: apesar de usual, não é suficiente a

adoção de indicadores usados com sucesso por outras

organizações. Cada organização deve esforçar-se para identificar os

indicadores apropriados a sua própria estratégia e ao seu nível de

competitividade no mercado.

Conclusão

O Balanced Scorecard (BSC) contribui significativamente para que a

organização tenha a habilidade de traduzir sua estratégia em ações e em

acompanhar os resultados destas ações, entretanto, ele não substitui a

habilidade em gerenciar uma organização de um executivo.

Para que um projeto de implementação de Balanced Scorecard (BSC)

tenha sucesso é necessário que ele não seja visto como apenas um projeto de

indicadores de desempenho, e sim como um projeto de mudanças.

Bibliografia

GOLDRATT, E. M. "A Síndrome do Palheiro: garimpando informação

num oceano de dados". São Paulo: IMAM, C. Fullmann, 1991.

Definindo o Balanced Scorecard 14 de 15

KAPLAN, Robert S., NORTON, David P. (1992). "The Balanced

Scorecard - Measures that drive performance"; Harvard Business

Review; Jan-Feb 1992 pg 71-79.

KAPLAN, Robert S., NORTON, David P. (1993). "Putting the Balanced

Scorecard to work"; Harvard Business Review; Sept-Oct 1993 pg

134-147.

KAPLAN, Robert S., NORTON, David P. (1996) "The Balanced

Scorecard is more than just a new measurement system", Harvard

Business Review; Boston; May/Jun 1996; Volume: 74, Issue: 3, pg

3, ISSN 00178012.

KAPLAN, Robert S., NORTON, David P. "A estratégia em ação:

Balanced Scorecard". Rio de Janeiro: Campus, 1997.

KAPLAN, Robert S., NORTON, David P. "Organização orientada para a

estratégia: como as empresas que adotaram o Balanced

Scorecard prosperam no novo ambiente de negócios". Rio de

Janeiro: Campus, 2001.

SILVA, J. P. "Análise Financeira das Empresas". São Paulo: Atlas,1996.

Definindo o Balanced Scorecard 15 de 15

Você também pode gostar

- Matemática Financeira - ResumoDocumento4 páginasMatemática Financeira - Resumoemily sophiaAinda não há avaliações

- Caracterização de UansDocumento19 páginasCaracterização de Uansglailsonleandro50% (2)

- Trabalho AV2 - Universidade Veiga de Almeida - Black FridayDocumento4 páginasTrabalho AV2 - Universidade Veiga de Almeida - Black FridayRayanna TeixeiraAinda não há avaliações

- O Timido Empreendedor - Tenha Su - Rafael SigurdsonDocumento84 páginasO Timido Empreendedor - Tenha Su - Rafael SigurdsonRegiano FeitosaAinda não há avaliações

- Marketing Agro-AlimentarDocumento164 páginasMarketing Agro-AlimentarMarcos Norberto100% (1)

- Ebook Centro de Custos PDFDocumento10 páginasEbook Centro de Custos PDFBELA RODRIGUESAinda não há avaliações

- SINAPI - Índices Da Construção CivilDocumento16 páginasSINAPI - Índices Da Construção CivilrafaellocacaoAinda não há avaliações

- Caso - ToshibaDocumento5 páginasCaso - ToshibaTonetteAinda não há avaliações

- Paletra Da 2 ICFEXDocumento94 páginasPaletra Da 2 ICFEXAlexanrdreAlvesAinda não há avaliações

- Contrato de MútuoDocumento11 páginasContrato de MútuoVictor Hugo FreireAinda não há avaliações

- Modelo Fluxo de Caixa Movimento Diário FabianeDocumento4 páginasModelo Fluxo de Caixa Movimento Diário FabianeMecânica Agrícola BotoloAinda não há avaliações

- Silvia RodriguesDocumento144 páginasSilvia RodriguesRogerio PereiraAinda não há avaliações

- Orçamento em Obras PúblicasDocumento13 páginasOrçamento em Obras PúblicasviltonsAinda não há avaliações

- 2 - Estrutura Tarifária Da Energia ElétricaDocumento30 páginas2 - Estrutura Tarifária Da Energia ElétricaJosé Wilson Oliveira SilvaAinda não há avaliações

- Como Formular Ração Na Prática Com o PPFR PDFDocumento39 páginasComo Formular Ração Na Prática Com o PPFR PDFJoel TarginoAinda não há avaliações

- Caderno Questões ImobiliáriasDocumento62 páginasCaderno Questões ImobiliáriasSisley BarretoAinda não há avaliações

- Guia Capas de LivrosDocumento10 páginasGuia Capas de LivrosMarina Avila100% (2)

- Inventário BarDocumento1 páginaInventário BarCristian Pereira CarrafaAinda não há avaliações

- Avaliação de Desempenho FuncionalDocumento12 páginasAvaliação de Desempenho FuncionalelifariasAinda não há avaliações

- Nº 172Documento2 páginasNº 172Karlla RêgoAinda não há avaliações

- Bolsicita 901467 1Documento1 páginaBolsicita 901467 1Silvio guilhermeAinda não há avaliações

- WEG Motores de Inducao Trifasicos de Baixa e Alta Tensao Rotor de Aneis Vertical 11299500 Manual Portugues BR PDFDocumento67 páginasWEG Motores de Inducao Trifasicos de Baixa e Alta Tensao Rotor de Aneis Vertical 11299500 Manual Portugues BR PDFAldo SilvaAinda não há avaliações

- Luca PacioliDocumento4 páginasLuca PacioliEllen CristinaAinda não há avaliações

- "Oi Meninas" - Discutindo o Fenômeno de Autoria em Canais de Maquiagem No YoutubeDocumento11 páginas"Oi Meninas" - Discutindo o Fenômeno de Autoria em Canais de Maquiagem No YoutubeIsa BéuAinda não há avaliações

- Economia 2014-1Documento55 páginasEconomia 2014-1fredsvAinda não há avaliações

- 421063809466-DanfeDocumento1 página421063809466-DanfeCreche CordisburgoAinda não há avaliações

- IN RFB Nº 1603 - 2015Documento11 páginasIN RFB Nº 1603 - 2015Rafael BarbosaAinda não há avaliações

- Como Calcular o IVA A Pagar Ao Estado - EconomiasDocumento2 páginasComo Calcular o IVA A Pagar Ao Estado - Economiaswilson brAinda não há avaliações

- Conceito Risco X Perigo - Neli Pieres Magnanelli (DVST) PDFDocumento21 páginasConceito Risco X Perigo - Neli Pieres Magnanelli (DVST) PDFmrljacobAinda não há avaliações

- Pesquisa de Engajamento Questionario Exemplo ModeloDocumento4 páginasPesquisa de Engajamento Questionario Exemplo ModelomarcusforteAinda não há avaliações