Você também pode gostar

- Modelo Contrato de Empréstimo de Dinheiro Entre Empresa e Funcionário PDFDocumento5 páginasModelo Contrato de Empréstimo de Dinheiro Entre Empresa e Funcionário PDFEduardo Gonçalves Pego33% (3)

- Prova Cálculo III PDFDocumento4 páginasProva Cálculo III PDFAlexandre RodriguesAinda não há avaliações

- Modelo de LTCAT - VMR EngenhariaDocumento15 páginasModelo de LTCAT - VMR EngenhariaVMR ENGENHARIAAinda não há avaliações

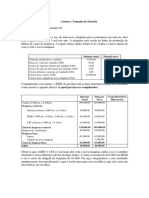

- Classifique Os Custos 11Documento7 páginasClassifique Os Custos 11tributocontabilAinda não há avaliações

- Lançamento de Diferença Salarial - Linha RM - TDNDocumento2 páginasLançamento de Diferença Salarial - Linha RM - TDNIsaacAinda não há avaliações

- Normas CitacaoDocumento28 páginasNormas CitacaosyymoniAinda não há avaliações

- Convite Casamento Gotico Romitec IbirapueraDocumento2 páginasConvite Casamento Gotico Romitec IbirapueraelizeuaaAinda não há avaliações

- Convite Casamento Moderno Romitec IbirapueraDocumento2 páginasConvite Casamento Moderno Romitec IbirapueraelizeuaaAinda não há avaliações

- Convite Casamento Gotico Romitec IbirapueraDocumento2 páginasConvite Casamento Gotico Romitec IbirapueraelizeuaaAinda não há avaliações

- Convite Casamento Romantico Romitec PetalasDocumento1 páginaConvite Casamento Romantico Romitec PetalaselizeuaaAinda não há avaliações

- RESOLUCAO3517 Custo Efetivo TotalDocumento3 páginasRESOLUCAO3517 Custo Efetivo TotalzinbarbalhoAinda não há avaliações

- Prod Serv Cad PartDocumento212 páginasProd Serv Cad Partelizeuaa100% (1)

- 20230602102105sinfesxsincades CCT 2023-2024 AssinadaDocumento7 páginas20230602102105sinfesxsincades CCT 2023-2024 AssinadaVeyrk WinglerAinda não há avaliações

- Ação de Revisão de Pensão AlimentíciaDocumento4 páginasAção de Revisão de Pensão AlimentíciaOreste Dallocchio NetoAinda não há avaliações

- Sinaenco X Sintrapav 2015 2016Documento13 páginasSinaenco X Sintrapav 2015 2016NatáliaSilvaAinda não há avaliações

- E-Book Treinamento - Recurso de Revista Recurso de Embargos No TST e Correição ParcialDocumento21 páginasE-Book Treinamento - Recurso de Revista Recurso de Embargos No TST e Correição ParcialMário SérgioAinda não há avaliações

- Caçadores Da Galáxia - Livro de RegrasDocumento41 páginasCaçadores Da Galáxia - Livro de RegrasDiego BorelliAinda não há avaliações

- Apostila Custos DecisaoDocumento13 páginasApostila Custos DecisaoLuciana Paim PienizAinda não há avaliações

- Modelo Novo Formulario Rescisao 2011 Jefferson (Salvo Automaticamente)Documento29 páginasModelo Novo Formulario Rescisao 2011 Jefferson (Salvo Automaticamente)Kent WebbAinda não há avaliações

- ESTATUTO - 2020 - Atualizado - PMPADocumento28 páginasESTATUTO - 2020 - Atualizado - PMPAFábioAinda não há avaliações

- Recibo Daniel AbrilDocumento1 páginaRecibo Daniel Abrildavi da mataAinda não há avaliações

- Questoes Comentadas - Oab - 2008 e 2009 - SombreadoDocumento43 páginasQuestoes Comentadas - Oab - 2008 e 2009 - SombreadoWellington AnjosAinda não há avaliações

- Apostila Plano de Cargos e Salários PDFDocumento65 páginasApostila Plano de Cargos e Salários PDFWenderDaFonsecaAinda não há avaliações

- Ilovepdf MergedDocumento73 páginasIlovepdf MergedTania BittencourtAinda não há avaliações

- Metalúrgicos - 2021 - 2023Documento41 páginasMetalúrgicos - 2021 - 2023Fabricio OliveiraAinda não há avaliações

- ICRegistrado 1672539259Documento16 páginasICRegistrado 1672539259idemberg_snAinda não há avaliações

- Contrato de TrabalhoDocumento17 páginasContrato de TrabalhoEmily BrasilAinda não há avaliações

- Pós Graduação em Direito PrevidenciárioDocumento106 páginasPós Graduação em Direito PrevidenciárioRaquel PradoAinda não há avaliações

- Aula Trabalho, Emprego e Mercado de TrabalhoDocumento60 páginasAula Trabalho, Emprego e Mercado de TrabalhoMartarello100% (1)

- Tga Cases para Entrega Trab p1 em GruposDocumento19 páginasTga Cases para Entrega Trab p1 em GruposCarmen Lucia Cerentini50% (2)

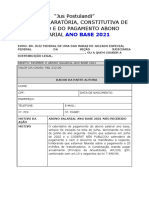

- COBRANÇA ABONO SALARIAL ANO BASE 2021 PerereDocumento13 páginasCOBRANÇA ABONO SALARIAL ANO BASE 2021 PerereJAILSON VIDAL100% (1)

- O Salario Do MaçomDocumento2 páginasO Salario Do MaçomMAM MamAinda não há avaliações

- Lei 5301 Estatuto Dos MilitaresDocumento107 páginasLei 5301 Estatuto Dos MilitaresMatthew HughesAinda não há avaliações

- Atribuições Dos FuncionáriosDocumento5 páginasAtribuições Dos FuncionáriosMarcele F. Moser RabeloAinda não há avaliações

- Gabarito Legislacao e PraticaDocumento23 páginasGabarito Legislacao e PraticaSandro TrentoAinda não há avaliações

- OFICIO Comissão Efetivos - LIMPURBDocumento5 páginasOFICIO Comissão Efetivos - LIMPURBAna Carolina BastosAinda não há avaliações

- Como Vencer A Maratona Dos Concursos Publicos - 6 Edicao - Lia Salgado - 2019Documento163 páginasComo Vencer A Maratona Dos Concursos Publicos - 6 Edicao - Lia Salgado - 2019Erik Rovarão100% (1)