Escolar Documentos

Profissional Documentos

Cultura Documentos

1579883235pro Educacional Apostila-CGA PDF

1579883235pro Educacional Apostila-CGA PDF

Enviado por

Rodrigo ToscanoTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

1579883235pro Educacional Apostila-CGA PDF

1579883235pro Educacional Apostila-CGA PDF

Enviado por

Rodrigo ToscanoDireitos autorais:

Formatos disponíveis

Preparatório CGA

Métodos Quantitativos

Prof. Elder Maurício

Silva

Sobre o material

Esse material foi feito especialmente para quem deseja passar na

certificação CGA e se tornar um Gestor de Investimentos Anbima.

Nesse material você já consegue estudar o primeiro capítulo do edital:

Métodos Quantitativos.

Você pode adquirir o material completo no site

https://proeducacional.com/

Bons estudos!

Dúvidas ou sugestões entre em contato com

contato@proeducacional.com.

proeducacional.com

© Pro Educacional – Todos os direitos reservados

1 Capitulo 1: MÉTODOS

QUANTITATIVOS

Neste capítulo estudaremos os conceitos básicos de estatística e métodos

quantitativos. Iniciaremos estudando como comparar valores financeiros em

diferentes tempos, isto é, o valor do dinheiro no tempo. Em sequência, temos os

conceitos básicos de estatística, como média, mediana, moda etc. Após isso,

vemos os conceitos básicos de probabilidade, como o valor esperado, variáveis

aleatórias e distribuições de probabilidade. Por fim, encerramos o capítulo

estudando os testes de hipóteses, estimação e amostragem. Temos muito trabalho

pela frente, bons estudos.

1.1 Valor do Dinheiro no Tempo

Nesta seção o foco de nosso estudo será o valor do dinheiro no tempo.

Precisaremos entender a natureza do juro, ele é a compensação que se obtém por

emprestar recursos no tempo. Por exemplo, suponha que você coloque um pouco

de dinheiro em uma conta bancária por um ano. Então, o banco pode fazer o que

quiser com esse dinheiro por um ano. Para recompensá-lo por isso, ele irá lhe

pagar juros. O bem que está sendo emprestado é chamado de capital.

Normalmente, tanto o capital quanto os juros são expressos em dinheiro. No

entanto, isso não é necessário. Por exemplo, um agricultor pode emprestar seu

trator para um vizinho e obter 10% do grão colhido em troca.

Iniciaremos estudando o caso dos juros simples. Como vimos os juros são a

recompensa por emprestar o capital a alguém por um período de tempo. Existem

vários métodos para realizar o cálculo de juros acumulados. Como o nome indica,

proeducacional.com

© Pro Educacional – Todos os direitos reservados

o juro simples é o mais fácil de entender. A ideia por trás do juro simples é que a

quantidade de juro produzida é resultado de três fatores: a taxa de juros, o

principal e o período de tempo. No entanto, como veremos, o juro simples possui

um grande problema. Por esse motivo, seu uso na prática é limitado. A definição

do juro simples pode ser dita da seguinte forma: os juros ganhos em um capital C

emprestado ao longo de um período n a uma taxa i será:

J = niC.

Onde o J representa os juros acumulados, n é o número de períodos, i é a taxa de

juros, e C o montante de capital.

Como exemplo, suponha que você ganhe juros ao investir 1000 reais por dois

anos em uma conta de poupança que paga juros simples a uma taxa de 9% ao ano.

E se você deixar a quantia por apenas seis meses? Ao deixar seu dinheiro por dois

anos, você receberá 2 * 0,09 * 1000 = 180 reais de juros. Retirando após seis

meses o resultado seria 1/2 * 0,09 * 1000 = 45 reais. Como ilustra este exemplo,

a taxa de juros é geralmente citada como uma porcentagem, 9%, que corresponde

a 0,09. Além disso, você deve ter cuidado para que a taxa de juros usada tenha a

mesma unidade de tempo que o período. No nosso exemplo, o período é medido

em anos e a taxa de juros é cotada por ano. Estas são as unidades que são usadas

na maioria das vezes.

Entretanto são os juros compostos os usados na maioria das contas. A ideia por

trás do juro composto é que, no segundo ano, você deve obter juros sobre os juros

que recebeu no primeiro ano. Em outras palavras, o juro que você ganha no

primeiro ano é combinado com o principal e no segundo ano você ganha juros

sobre a soma combinada. O que acontece com o exemplo do parágrafo anterior,

onde o investidor colocou 1000 reais por dois anos em uma conta pagando 9%,

se considerarmos juros compostos? No primeiro ano, o investidor receberia 90

proeducacional.com

© Pro Educacional – Todos os direitos reservados

reais de juros (9% de 1000 reais). Isso seria creditado em sua conta, então ele

agora tem 1090 reais. No segundo ano, ele receberia 98,10 reais de juros (9% de

1090 reais) para que ele finalize com 1188,10 reais. O capital é multiplicado por

1.09 a cada ano: 1.09 * 1000 = 1090 e 1.09 * 1090 = 1188.1. Mas geralmente os

juros ao longo de um ano são o iC, onde i é a taxa de juros e C o capital no início

do ano. Assim, no final do ano, o capital cresceu para C + iC = (1+ i) C. No segundo

ano, o principal é (1 + i) C e os juros são computados sobre esse valor, então o

juro é i (1 + i) C e o capital cresceu para (1 + i) C + i (1 + i) C = (1 + i)^2C. No

terceiro ano, o juro é i (1 + i)^2C e o capital cresceu para (1 + i)^3C. Usando

indução chegamos à seguinte definição. Para juros compostos:

𝐽 = (1 + 𝑖)𝑛 𝐶

Onde J é o montante de juros, i é a taxa de juros, n é o total de períodos e C

representa o capital aplicado.

Façamos agora o exercício de comparar essas duas formas de computar os juros.

O juro simples é definido pela fórmula J = inC. Assim, em n anos o capital cresce

de C para C + niC = (1 + ni) C. Enquanto que os juros compostos estarão

acumulados da seguinte forma (1 + 𝑖)𝑛 𝐶. O que significa que os juros compostos

pagarão muito mais no longo prazo. Entretanto, em uma comparação cuidadosa

durante períodos inferiores a um ano, em nosso exemplo a taxa é anual, os

investimentos a juros simples renderão pagamentos superior ao de juros

compostos. Por exemplo, um capital de 1000 reais, investido por meio ano a 9%,

cresce para 1045 reais sob juros simples e para apenas 1044,03 reais sob juros

compostos. Ao mesmo tempo, se o mesmo capital for investido por dois anos

cresce para 1180 reais com juros simples e 1188.10 reais sob o juro composto. A

diferença entre o juro composto e simples aumenta quando o período se prolonga.

Isso decorre das seguintes desigualdades algébricas:

proeducacional.com

© Pro Educacional – Todos os direitos reservados

(1 + 𝑖)𝑛 < 1 + 𝑛𝑖 𝑠𝑒 𝑛 < 1

(1 + 𝑖)𝑛 > 1 + 𝑛𝑖 𝑠𝑒 > 1

É fácil ver que as fórmulas para o juro simples e composto dão os mesmos

resultados se n = 0 e n = 1. Agora considere o caso n = 2. Um capital C cresce para

(1 + 2i) C sob juros simples e para (1+ i) 2C = (1 + 2i + i2) C sob juro composto, o

que leva (1 + 2i + i2) C> (1 + 2i) C (sempre que C for positivo), então o juro

composto paga mais do que juro simples. Assim, você pode usar a fórmula para o

juro simples como uma aproximação para o juro composto se a taxa de juros for

pequena e o cálculo for por poucos períodos. Especialmente no passado, as

pessoas geralmente usavam juro simples em vez de juro composto para

simplificar os cálculos.

Podemos usar o raciocínio dos juros compostos para calcular os descontos. A

fórmula para o juro composto relaciona quatro quantidades: o capital C no início

do cálculo, a taxa de juros i, o período n e o capital no final. Vimos como calcular

a taxa de juros, o período e o capital no final. Isso mostra que o dinheiro tem um

valor que está relacionando ao tempo, em outras palavras, o valor do dinheiro

depende do tempo, isto é, 2000 reais agora valem mais do que 2000 reais em

cinco anos. Em matemática financeira, todos os pagamentos devem ter uma data

anexada a eles. Por exemplo, suponha que a taxa de juros seja i. Quanto você

precisa investir para obter um capital C após uma única unidade de tempo? A

resposta é (1/( 1 + i))C.

1

𝑣= 𝐶

1+𝑖

proeducacional.com

© Pro Educacional – Todos os direitos reservados

Onde v é conhecido como o fator de desconto. É o fator com o qual você tem que

multiplicar um pagamento para deslocá-lo para trás por um ano. Se a taxa de

juros for 4,25% a.a., o fator de desconto é 1/1.0425 = 0.95923. Desde que a taxa

de juros não seja muito grande, o fator de desconto é próximo de um. Portanto,

as pessoas costumam usar a taxa de desconto d = 1-v, geralmente expressa como

uma porcentagem. No nosso exemplo, a taxa de desconto seria 0,04077 ou

4,077%. Isto é, a taxa de juros i é o juro pago no final de uma unidade de tempo

dividido pelo capital no início da unidade de tempo. A taxa de desconto d é o juro

pago no início de uma unidade de tempo dividido pelo capital no final da unidade

de tempo. O fator de desconto v é a quantidade de dinheiro que se precisa investir

para obter uma unidade de capital após uma única unidade de tempo. Esta

definição diz respeito a períodos de um ano, mas o mesmo se aplicada para

diferentes períodos de tempo.

Existe também o desconto composto. Por exemplo, qual o valor x é preciso

investir hoje para acumular o montante C em n anos? Extraindo da formula de

juros compostos encontramos:

𝐶

= 𝑣 𝑛 𝐶 = (1 − 𝑑)𝑛 𝐶

(1 + 𝑖)𝑛

Essa fórmula resume o que é chamado de desconto composto, análogo ao juro

composto. Existe outro método, denominado desconto simples (análogo ao juro

simples) ou desconto comercial onde o valor presente de um pagamento de C

devido em n anos, a uma taxa de desconto simples de d será apenas (1-nd) C. O

desconto simples não é o mesmo que o juro simples. O valor presente de um

pagamento de C devido em n anos, a uma taxa de juros simples de i, é o valor x

que se acumula em C durante n anos. O juro simples é definido por C = (1 + ni) x,

o valor atual seria x = (1 + ni) -1C.

proeducacional.com

© Pro Educacional – Todos os direitos reservados

Passemos agora a estudar os juros com pagamentos mensais, trimestrais, anuais,

etc. Até agora, assumimos que os juros são pagos uma vez por ano. Na prática, o

juro é normalmente pago com maior frequência, por exemplo trimestralmente

(quatro vezes por ano). Isso é correto se a taxa de juros também for cotada por

trimestre. No entanto, as taxas de juros geralmente não são cotadas por trimestre,

mesmo que os juros sejam pagos trimestralmente. A taxa é geralmente citada por

ano. Uma taxa 2% por trimestre seria citada como 8% a.a. pagável

trimestralmente. Essa taxa é chamada de taxa de juros nominal paga

trimestralmente. Pode parecer mais lógico citar a taxa como 8,243%, pois se

calculamos que 1000 reais se acumulam para 1082,43 reais em um ano com taxa

de 2% ao trimestre. Todavia, a taxa de 8,243% é chamada de taxa de juros efetiva.

Muitas vezes aparece em anúncios como taxa equivalente anual. A taxa de juros

efetiva corresponde à taxa de juros tal como definimos acima, os juros pagos no

final de uma unidade de tempo dividido pelo capital no início da unidade de

tempo.

Fique atento para o fato de que o período de conversão de juros é o período entre

dois pagamentos sucessivos de juros. Denotando p para indicar a taxa de juros

por período de conversão, a taxa de juros nominais, denotada por i(p), é então p

vezes i. Os valores comuns para p incluem p = 365 (juros pagos diariamente) e p

= 12 (juros pagos mensalmente). O termo juros por pagar pode ser usado se não

quisermos especificar o período de conversão. No exemplo, o período de

conversão de juros é de um trimestre e a unidade de tempo é um ano, então p =

4. A taxa de juros por trimestre é de 2%, o que significa que i [4] = 0,02, então a

taxa de juros nominal é i (4) = 4 * 0,02 = 0,08 ou 8%, e a taxa de juros efetiva é i

= 0,08243. Para calcular a taxa de juros efetiva da taxa de juros nominal i(p).

Assim, pela fórmula para o juro composto, um C principal se acumula para (1 +

i(p)) pC = (1 + i (p) / p)pC em uma unidade de tempo. No entanto, se a taxa de

juros efetiva é i, então um capital C acumula para (1 + i)C em uma unidade de

tempo. Assim, uma taxa de juros nominal é equivalente a uma taxa de juros

efetiva i se:

proeducacional.com

© Pro Educacional – Todos os direitos reservados

𝑖𝑝 𝑝

1 + 𝑖 = (1 + )

𝑝

Uma discussão semelhante pode ser feita para o desconto, seguindo o mesmo

raciocínio que fizemos para juros acumulados. Uma taxa de desconto de 2%

combinada trimestralmente dá origem a uma taxa nominal de desconto de 8% ao

ano. No entanto, o valor presente de um pagamento de C devido em um ano é (1-

0.02)^ 4C = 0.9224C. Assim, a taxa efetiva de desconto é d = 0,0776 ou 7,76%. A

taxa nominal de desconto composto é denotada d(p), e p representa a quantidade

de vezes da taxa de desconto por cada período de conversão. Assim, a equação

equivalente para o desconto seria de:

𝑑𝑝 𝑝

1 + 𝑑 = (1 + )

𝑝

A taxa de desconto surge em duas situações. Ela acontece ao calcularmos o valor

presente de um pagamento, mas ela também aparece quando os juros são pagos

antecipadamente. Na verdade, se o principal no final de uma unidade de tempo

for 1 e os juros forem pagos com antecedência. O calculo para antecipação de

juros, d, fica da seguinte maneira:

𝑝−1

𝑘/𝑝

𝑑𝑝

𝑑 = ∑(1 − 𝑑)

𝑝

𝑘=0

proeducacional.com

© Pro Educacional – Todos os direitos reservados

Onde k representa o período em que estamos realizando a antecipação do

pagamento, e p representa a capitalização, por exemplo, será 4 quando a

capitalização for trimestral e a taxa nominal dada em anos.

Nosso próximo passo é estudar as anuidades e as perpetuidades. Uma anuidade

é uma sequência de pagamentos com frequência fixa. O termo "anuidade" refere-

se originalmente a pagamentos anuais, entretanto, agora também é usado para

pagamentos de qualquer frequência. Anuidades aparecem em muitas situações;

por exemplo, os pagamentos de juros sobre um investimento podem ser

considerados como uma anuidade. Uma aplicação importante é o cronograma

dos pagamentos para pagamento de um empréstimo. A palavra "anuidade"

refere-se em linguagem cotidiana geralmente a uma anuidade vitalícia. Uma

renda vitalícia paga uma renda em intervalos regulares até você falecer. Assim, o

número de pagamentos que uma renda vitalícia faz é desconhecido. Uma

anuidade com um número fixo de pagamentos é chamada de anuidade certa,

enquanto que uma anuidade cujo número de pagamentos depende de algum

outro evento (como a renda vitalícia) é chamada de uma anuidade contingente.

Iniciemos pelas anuidades imediatas, certas ou diretas. A análise dessas

anuidades depende da fórmula para somas geométricas:

𝑛

𝑟 𝑛+1 − 1

1 + 𝑟 + 𝑟 + ⋯ 𝑟 = ∑ 𝑟𝑘 =

1 2 𝑛

𝑟−1

𝑘=0

A fórmula acima é parecida como a usada para relacionar as taxas de juros

nominais às taxas de juros efetivas. Na verdade, os cálculos básicos para

anuidades são semelhantes aos que fizemos a pouco.

Uma anuidade imediata é uma série regular de pagamentos no final de cada

período. Por exemplo, considere uma anuidade imediata pagando uma unidade

proeducacional.com

© Pro Educacional – Todos os direitos reservados

de capital no final de cada período por n períodos. O valor acumulado desta

anuidade no final do nono período é denotado sn. O valor acumulado depende da

taxa de juros i, mas a taxa geralmente está apenas implícita no símbolo sn. Se for

necessário mencionar a taxa explicitamente, o símbolo sni é usado. Suponha uma

anuidade que consiste em pagamentos de 1 em t = 1,2, ..., n e desejamos calcular

o valor acumulado em t = n. O valor acumulado do primeiro pagamento é (1+ i)

n-1, o valor acumulado do segundo pagamento é (1+ i) n-2 e, assim, até o último

pagamento que acumulou valor 1. Desta forma, os valores acumulados de todos

os pagamentos em conjunto são:

𝑛

𝑛−1 𝑛−2

(1 + 𝑖) + (1 + 𝑖) + ⋯ + 1 = ∑(1 + 𝑖)𝑘

𝑘=0

E usando a fórmula para uma soma geométrica a soma (s) para a anuidade será:

(1 + 𝑖)𝑛 − 1

𝑠=

𝑖

Quando consideramos uma anuidade imediata pagando uma unidade de capital

no final de cada período por n períodos o valor desta anuidade no início do

primeiro período é designado por an à seguinte fórmula representada para o valor

presente desta anuidade imediata:

1 − 𝑣𝑛

𝑎𝑛 =

𝑖

proeducacional.com

© Pro Educacional – Todos os direitos reservados

Onde o v é o nosso conhecido fator de desconto, n representa o total de períodos.

Existe uma relação simples entre o valor presente e o valor acumulado sn, uma

vez que são valores da mesma sequência de pagamentos, mas avaliados em

diferentes épocas. O primeiro é o valor em t = 0, enquanto que o outro é o valor

em t = n. Em outras palavras:

𝑎𝑛 = 𝑣 𝑛 𝑠𝑛

Após vermos as anuidades imediatas estamos prontos para ver as perpetuidades.

Quando consideramos as anuidades imediatas, é como se os pagamentos fossem

pagos em atraso, ou seja, no final do ano. Outra possibilidade é fazer os

pagamentos antecipadamente. As anuidades que pagam no início de cada ano são

chamadas anuidades devidas. Uma anuidade devida é uma série regular de

pagamentos no início de cada período. Pense em uma anuidade imediata pagando

uma unidade de capital no início de cada período por n períodos. O valor desta

anuidade no início do primeiro período é denotado 𝑎̂𝑛 e o valor acumulado no

final do nono período é denotado 𝑠̂𝑛 . O valor atual de uma anuidade imediata é

mensurado um período antes do primeiro pagamento, enquanto o valor presente

de uma anuidade devida é medido no primeiro pagamento. Por outro lado, o valor

acumulado de uma anuidade imediata é o resultado no último pagamento,

enquanto o valor acumulado de uma anuidade devida é mensurado um período

após o último pagamento. Podemos derivar as fórmulas usando o método para

série geométrica. Uma renda devida consiste em pagamentos em t = 0, t = 1, ..., t

= n-1, então seu valor em t = 0 será

proeducacional.com

© Pro Educacional – Todos os direitos reservados

1 − 𝑣𝑛

𝑎̂𝑛 = 1 + 𝑣 + 𝑣 2 + ⋯ + 𝑣 𝑛−1 =

𝑑

E o quando o valor de t em n:

(1 + 𝑖)𝑛

𝑠̂𝑛 = (1 + 𝑖)𝑛 + (1 + 𝑖)𝑛−1 + ⋯ + (1 + 𝑖) =

𝑑

Se compararmos essas fórmulas com as fórmulas para 𝑎𝑛 e 𝑠𝑛 veremos que elas

são idênticas, exceto que o denominador é d em vez o valor de i. Existe uma

explicação simples para isso. Uma anuidade devida é uma anuidade imediata com

todos os pagamentos transferidos para um período de tempo passado. Assim, o

valor de uma anuidade devida em t = 0 é igual ao valor de uma anuidade imediata

em t = 1. Sabemos que uma anuidade imediata vale 𝑎𝑛 em t = 0, então seu valor

em t = 1 é (1+ i )𝑎𝑛 e isso tem que se igualar a 𝑎̂𝑛 . As anuidades imediatas e

anuidades devidas pertencem à mesma sequência, apenas são pagamentos

avaliados em diferentes épocas. Existe outra relação entre anuidades imediatas e

anuidades devidas. Uma anuidade imediata sobre n anos tem pagamentos em t =

1, ..., t = n e uma anuidade devida em mais de 1 ano tem pagamentos em t = 0, t

= 1, ..., t = n. Assim, a diferença é um único pagamento em t = 0.

Não existe um símbolo para o valor acumulado de uma perpetuidade, porque

seria infinito. Não é imediatamente óbvio que o valor presente será também

infinito. Usando a fórmula para a soma de uma sequência geométrica infinita

vemos que:

proeducacional.com

© Pro Educacional – Todos os direitos reservados

∞

1 1

𝑎̂𝑛 = ∑ 𝑣 𝑘 = =

1−𝑣 𝑑

𝑘=0

E,

∞ ∞

𝑣 1

𝑎𝑛 = ∑ 𝑣 = 𝑣 ∑ 𝑣 𝑘

𝑘

=

1−𝑣 𝑖

𝑘=1 𝑘=0

Nosso próximo objeto de estudo são os fluxos de caixa e seu valor presente.

Relembre das anuidades variáveis discutidas agora há pouco, onde consideramos

uma sequência de pagamentos feitos em t = 1,2, ..., n, com o valor pago no tempo

t = k designado por pk. A intenção é generalizar ainda mais essa situação

deixando retirando o pressuposto de que os pagamentos são feitos em intervalos

regulares. Em vez disso, consideramos na sequência dos pagamentos pk

realizados no tempo t = tk. A essa sequência chamamos fluxo de caixa.

O valor de um fluxo de caixa ao tempo 𝑡∗ é calculado da seguinte forma:

∑(1 + 𝑖)𝑡∗−𝑡𝑘 ∗ 𝑃𝑘

𝑘

Que significa que o pagamento k é feito no tempo 𝑡𝑘 , por isso acumula juros para

as unidades de tempo 𝑡∗ − 𝑡𝑘 . Assim, o valor do pagamento k no tempo 𝑡∗ é

(1 + 𝑖)𝑡∗−𝑡𝑘 .. O resultado depende, claramente, da taxa de juros i. Por exemplo, o

valor presente líquido para um projeto de construção cujo total seja R$ 5.000 terá

proeducacional.com

© Pro Educacional – Todos os direitos reservados

diferentes valores presentes a depender da taxa de juros, como, por exemplo, se

segue:

Para i = 0: -15000 - 30000,00 – 25000,00 + 75000.00 =

5000,00

Para i = 0,05: -15000 - 29878,27 – 24696,91 + 72305.16

= 2729,97

Para i = 0,10: -15000 - 29762,67 – 24411,35 + 69825.93

= 651,91

Para i = 0,15: -15000 – 29652,62 - 24141,57 + 67536.40

= -1257,80

E para i = 0,20: -15000 - 29547,64 - 23886,07 + 65414.70 = -

3019,01

Quando o valor presente líquido (VPL) de um fluxo de caixa em função da taxa de

juros for igual a zero significa que o rendimento, ou taxa interna de retorno (TIR),

que nada mais é do que o valor de i que resolve esta equação é zero. O rendimento

igual a zero quer dizer que as despesas totais forem iguais ao rendimento total, o

investidor não recebe retorno algum, isto é, o rendimento será zero. Se as

despesas excederem a receita, o rendimento que resulta é negativo.

No momento de fazer uma avaliação do projeto de investimento o valor presente

líquido de um fluxo de caixa e a taxa interna de retorno precisam ser calculados e

estudados. Ambas as quantidades são frequentemente usadas, pois são úteis para

avaliar e comparar investimentos e outros projetos. Os projetos com maior valor

presente líquido são os mais rentáveis para se investir. Se, como em muitos

proeducacional.com

© Pro Educacional – Todos os direitos reservados

investimentos, há um período de desembolsos seguido de um período de receitas,

então o valor presente líquido é uma função decrescente da taxa de juros. Quando

o valor presente líquido é positivo e, portanto, o projeto dá lucro, significa que se

o investidor pegar dinheiro emprestado a uma taxa de juros que seja menor do

que a TIR ainda assim ele terá retorno positivo. Assim, um projeto com maior

TIR tem mais chance de ser lucrativo. Isso não significa, no entanto, que um

projeto com maior rendimento sempre seja mais lucrativo do que um projeto com

menor rendimento. Por exemplo, imagine que um Projeto A exija um pagamento

inicial de 10.000 reais, em troca do qual o investidor receberá 250 reais no final

de cada trimestre por 15 anos. E um Projeto B que requer um pagamento inicial

de 11.000 reais e que em contrapartida o investidor receberá 605 reais no final de

cada ano por 18 anos, ainda o pagamento inicial de 11.000 reais é reembolsado

no final. Ambos os projetos têm um desembolso no início e pagamentos ao

investidor depois, para que ambos tenham uma taxa de retorno interna bem

definida precisamos verificar seus respectivos valores presentes. O valor presente

líquido para o Projeto A é dado por

4

𝑉𝑃𝐿𝐴(𝑖) = −10000 + 1000𝑎 15

Resolvendo para encontrar a taxa de juros que zera o VPL de A encontramos que

4

𝑎15 = 10, ou seja, uma taxa de aproximadamente 5,88%. Quando fazemos o

exercício para o projeto B temos:

𝑎

𝑉𝑃𝐿𝐵(𝑖) = −11000 + 60515 + 11000𝑣 18

proeducacional.com

© Pro Educacional – Todos os direitos reservados

Aparece um termo adicional que representa o valor inicial sendo pago no final do

período reduzido pela taxa de desconto v elevada ao total de anos decorridos. E a

taxa do Projeto B seria 5,5%. Todavia o valor presente de A é de aproximadamente

2000 reais, enquanto que o do Projeto B é próximo de 4000 reais.

Entretanto, se a taxa de juros que o investidor consegue tomar dinheiro

emprestado for baixa o suficiente o Projeto B pode ser mais lucrativo do que o

Projeto A, embora tenha um rendimento menor. A taxa de juros de dinheiro

emprestado que faz com que os dois valores presentes dos projetos se igualem é

chamada de taxa cross-over. Se o investidor pode pedir dinheiro emprestado por

uma taxa mais baixa do que a taxa da cross-over, neste caso, isto significa que ele

ganhará um lucro maior no Projeto B do que no Projeto A.

Outra quantidade que às vezes é usada para avaliar projetos de investimento é o

payback. Esta quantidade surge como resposta a uma pergunta simples: Quando

eu recupero meu dinheiro investido hoje de volta? O payback é o primeiro tempo

t*, de modo que todos os pagamentos até esse tempo juntos são positivos, em

termos dos pagamentos acumulados Ck, se tivermos um j, que é o menor número

inteiro tal que Cj> 0, então o período de retorno chamado de payback será esse

período, o tj. Uma desvantagem do payback é que não leva em conta o valor do

dinheiro no tempo.

Para solucionar esse problema e não levar o valor do dinheiro no tempo em

consideração, precisamos de uma medida mais sofisticada, denominada payback

descontado. Dada a taxa de juros i, o período de retorno descontado é o primeiro

tempo t*, de modo que o valor de todos os pagamentos até esse momento é

positivo. Em outras palavras, os pagamentos descontados podem ser resumidos

em:

𝐶𝑘 = ∑ 𝑣 𝑡𝑗 𝑃𝑗

𝑗=1

proeducacional.com

© Pro Educacional – Todos os direitos reservados

Onde j é o menor número inteiro tal que o Cj> 0, e é o que chamamos de payback

descontado o período tj. Ou seja, o payback descontado é o período em que os

investidores precisam aguardar para recuperar o dinheiro se eles tivessem

tomado dinheiro emprestado para realizarem seus investimentos a taxa i.

1.2 Conceitos Básicos de Estatística

Agora nosso foco serão as noções básicas de estatísticas. Iniciamos pelo cálculo

das médias, medianas e modas. Depois veremos as medidas de dispersão

variância e o desvio padrão. Fechamos a seção conhecendo a covariância e o

coeficiente de correlação, medidas que serão uteis em posteriores capítulos de

nossa apostila.

1.2.1 Médias

A média é a medida de centro mais comumente utilizada para variáveis

quantitativas. Definição de média: a média da amostra de uma variável é a soma

dos valores observados em um dado dividido pelo número de observações.

Vejamos um exemplo: participantes em corrida de bicicleta tiveram os seguintes

tempos de chegada em minutos: 20, 25, 30, 29, 21. Qual a média?

Para apresentar as ideias e os cálculos, é conveniente representar as variáveis e

os valores observados das variáveis por símbolos para evitar que a discussão se

baseie em um conjunto específico de números. Então, se usarmos x para denotar

proeducacional.com

© Pro Educacional – Todos os direitos reservados

a variável em questão, o símbolo xi denotará a observação dessa variável no

conjunto de dados, e n será o total de observações da variável.

Como temos cinco elementos, n = 5, a média será:

(x1 + x2 + x3 + x4 +x5) / n

= (20 + 25 + 30 + 29 + 21) / 5 = 25 minutos.

De forma ainda resumida, a definição de média pode ser expressa como:

𝑛

𝑥

𝑥̅ = ∑ 𝑖⁄𝑛

𝑖

1.2.2 Mediana

A mediana de uma variável quantitativa é o valor da variável em um conjunto de

dados que divide o conjunto de valores observados ao meio, de modo que os

valores observados em uma metade são menores ou iguais ao valor médio e os

valores observados na outra metade, de forma que seja maior ou igual ao valor

médio. Para se obter a mediana da variável é preciso organizar os valores

observados em um conjunto de dados em ordem crescente e depois

determinamos o valor médio na lista ordenada. A definição de mediana: Organize

os valores observados da variável em um dado em ordem crescente. Existem duas

possibilidades:

proeducacional.com

© Pro Educacional – Todos os direitos reservados

i) Se o número de observação for ímpar, então a mediana da amostra é o

valor observado exatamente no meio da lista ordenada.

ii) Se o número de observações for par, então a mediana da amostra é o

número a meio caminho entre os dois valores observados no meio na lista

ordenada.

Exemplo: participantes em corrida de bicicleta tiveram os seguintes tempos de

chegada em minutos: 20, 25, 30, 29, 21. Qual é a mediana? Organizando os

valores em ordem crescente, 20, 21, 25, 29, 30. O número de observações é ímpar,

n = 5, então nossa media será a observação na posição n = 3, ou seja, 25 minutos.

1.2.3 Moda

A moda de uma amostra de uma variável, seja quantitativa, qualitativa, ou

discreta, é o valor da variável que ocorre com a maior frequência em um conjunto

de dados. Definição da moda: Determine a frequência de cada valor observado da

variável em um conjunto de dados e observe a maior frequência. Então:

i) Quando a maior frequência for 1 isto significará que nenhum valor

ocorre mais de uma vez. Neste caso a moda não existe.

ii) Se a maior frequência for maior que 1, então qualquer dos valores que

ocorra com essa maior frequência é chamado de moda da amostra.

Quando medimos uma variável contínua, ou uma variável discreta com muitos

valores diferentes, por exemplo, a altura ou o peso de pessoas, todas as medidas

podem ser diferentes. Nesse caso, a moda não existe, pois, cada valor observado

terá frequência 1. No entanto, os dados podem ser agrupados em intervalos,

classe, e a moda pode então ser definida em termos de frequências de classes.

proeducacional.com

© Pro Educacional – Todos os direitos reservados

Com a variável quantitativa agrupada, a classe que será chamada de moda é o

intervalo de classe com maior frequência.

1.2.4 Medidas de dispersão, Variância

A variabilidade pode ser definida em termos de quão perto os valores da amostra

estão do meio da distribuição. Usando a média como a medida do meio da

distribuição, a variância é definida como a diferença quadrática entre os valores

a média.

Por exemplo, se em uma avaliação escolar a média de uma turma com cinco

alunos foi 6, e as notas individuais foram: 4, 5, 7, 9, e 5.

Nota Desvio da Média Desvio ao Quadrado

4 -2 4

5 -1 1

7 1 1

9 3 9

5 -1 1

Médias

6 0 3,2

Podemos resumir a fórmula da variância como:

∑ 𝑋 − 𝜇⁄

𝜎2 = 𝑁

proeducacional.com

© Pro Educacional – Todos os direitos reservados

Em que sigma ao quadrado representa a variância, 𝜇 representa a média da

amostra, e N representa o número de observações.

Se a variância em uma amostra for usada para estimar a variância em uma

população, a fórmula anterior subestima a variância. É então necessário fazer a

seguinte adaptação:

∑𝑋 − 𝑀

𝑠2 = ⁄(𝑁 − 1)

Em que s ao quadrado representa a variância estimada para a população, M é a

média da amostra.

1.2.5 Medidas de dispersão, Desvio padrão

O desvio padrão é simplesmente a raiz quadrada da variância. O desvio padrão é

uma medida especialmente útil de variabilidade quando a distribuição é normal

ou aproximadamente normal porque a proporção da distribuição dentro de um

determinado número de desvios padrão da média pode ser calculada.

Por exemplo, 68% dos valores de uma distribuição normal está entre um desvio

padrão e a média. E aproximadamente 95% da distribuição estão dentro do

intervalo de dois desvios padrão e a média. Portanto, se você tiver uma

distribuição normal com uma média de 50 e um desvio padrão de 10, então 68%

da distribuição seria entre 50 - 10 = 40 e 50 +10 = 60. Da mesma forma, cerca de

95% da distribuição seria entre 50 – (2 x 10) = 30 e 50 + (2 x 10) = 70. O símbolo

proeducacional.com

© Pro Educacional – Todos os direitos reservados

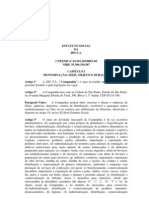

para o desvio padrão da população é σ; o símbolo de uma estimativa calculada em

uma amostra é s. A figura abaixo mostra duas distribuições normais. A

distribuição vermelha tem uma média de 40 e um desvio padrão de 5; a

distribuição azul tem uma média de 60 e um desvio padrão de 10. Para a

distribuição vermelha, 68% da distribuição está entre 45 e 55; para a distribuição

azul, 68% está entre 50 e 70.

Figura: Exemplo de desvios padrões.

1.2.6 Covariância e Coeficiente de Correlação

A covariância é uma medida da variação entre duas variáveis aleatórias. No caso

onde os valores maiores de uma variável correspondem principalmente aos

valores maiores da outra variável, e se o mesmo ocorrer com os valores menores,

as variáveis tendem a mostrar comportamento semelhante. Isso significa que a

covariância será positiva. Entretanto, se os valores maiores de uma variável

proeducacional.com

© Pro Educacional – Todos os direitos reservados

correspondem principalmente aos valores menores da outra amostra, as variáveis

tendem a mostrar comportamento oposto, a covariância será negativa.

O sinal da covariância mostrará a tendência na relação linear entre as variáveis.

A magnitude da covariância é de difícil interpretação porque ela não é

normalizada, dependendo das magnitudes das variáveis.

A versão normalizada da covariância, no entanto, o coeficiente de correlação

mostra por sua magnitude a força da relação linear. Resumindo:

𝑐𝑜𝑣(𝑋, 𝑌) = 𝐸[(𝑋 − 𝐸[𝑋]) ∗ (𝑌 − 𝐸[𝑌])]

Onde E representa o operador valor esperado e X, Y, representam as amostras em

estudo.

O Coeficiente de Correlação é uma medida da correlação linear entre duas

variáveis X e Y. O coeficiente de correlação limita-se no intervalo entre +1 e -1,

onde 1 é correlação linear total positiva, 0 não possui correlação linear e -1 é

correlação linear total negativa. O coeficiente de correlação é a covariância das

duas variáveis divididas pelo produto de seus desvios padrão, resumido na

equação:

𝑐𝑜𝑣(𝑋, 𝑌)

𝜌𝑋,𝑌 = ⁄(𝜎 𝜎 )

𝑋 𝑌

1.3 Conceitos Básicos de Probabilidade

proeducacional.com

© Pro Educacional – Todos os direitos reservados

Os métodos estatísticos usam dados de amostra para fazer previsões e descrições

sobre os valores, ou parâmetros, da população. Os métodos de inferência

envolvem a comparação das estatísticas de amostra observadas com os valores

esperados. Por exemplo, suponha que uma organização de pesquisa questione

2000 eleitores para estimar a proporção de todos os eleitores que votarão em uma

eleição. Esperamos que a proporção dos 2000 eleitores na pesquisa forneça

alguma informação sobre todos os eleitores. Existe um grau de aleatoriedade

associado ao resultado da pesquisa, se o resultado for muito próximo do resultado

da eleição, temos confiança no resultado da pesquisa. A probabilidade da

proporção da inquirição ser próxima da proporção da população determina a

confiança no resultado, isso nos motiva a calcular o grau de confiabilidade da

pesquisa.

1.3.1 Valor esperado

A média de uma variável aleatória pode ser interpretada como a média dos

valores assumidos pela variável aleatória e é também chamada de valor esperado.

Sua aplicação é extremamente útil em finanças. Abaixo a definição para em

seguida vermos um exemplo.

𝜇 = 𝐸(𝑋) = ∑ 𝑋𝑃(𝑋)

Onde P(X) representa a probabilidade de que X ocorra. Para fixar, vejamos um

exemplo: suponha que um grupo de amigos compre um cartão de uma rifa a cada

mês, e que todo mês sejam vendidos mil bilhetes do sorteio por R$ 1 cada. Cada

bilhete um tem uma chance igual de ganhar o prêmio, sendo que o primeiro

proeducacional.com

© Pro Educacional – Todos os direitos reservados

prêmio é de R$ 300, o segundo prêmio é de R$ 200 e o terceiro prêmio é de R$

100. Podemos nos perguntar qual o ganho líquido potencial ao se comprar um

desses bilhetes, isto é, qual será o valor esperado de X? Como são mil bilhetes, e

cada um possui igual possibilidade de ser vencedor, os resultados possíveis são:

X 299 199 99 -1

P(X) 0,001 0,001 0,001 0,997

E(X) = 0,001 * 299 + 0,001*199 + 0,001* 99 + 0,997 * (-1) = -0,4

O quadro acima resumiu os valores de X e suas respectivas probabilidades de

ocorrência, na maioria das vezes, 997 em 1000, o resultado é uma perda de

R$1,00 usado para comprar o bilhete. E abaixo temos o cálculo do valor esperado,

que para esse nosso exemplo negativo, igual a -R$0,40.

1.3.2 Variáveis aleatórias discretas e contínuas

Variáveis, como o número de pets em uma casa, são chamadas de variáveis

discretas, uma vez que os valores possíveis são pontos discretos. Por exemplo,

uma família poderia ter três cachorros ou seis gatos, mas não 4,53 tartarugas.

Outras variáveis, como "tempo para responder a uma pergunta", são variáveis

contínuas, uma vez que a escala é contínua e não é feita de etapas discretas. O

tempo de resposta pode ser 5.4 segundos, ou pode ser 5.4584874 segundos. Os

aspectos práticos da medida impedem que as variáveis mais medidas sejam

proeducacional.com

© Pro Educacional – Todos os direitos reservados

verdadeiramente contínuas devido a nossa limitação em representá-las com

infinitas casas.

1.3.3 Distribuições de probabilidade

1.3.3.1 Distribuição Uniforme

Uma variável possui distribuição uniforme quando todos os valores recebem a

mesma chance de ocorrer, ou seja, supondo que os valores em questão pertençam

ao intervalo entre zero e um, a distribuição de probabilidade será como dado na

figura abaixo:

A função de distribuição cumulativa para a distribuição uniforme, com, e.g.,

valores de k dentro do intervalo [a, b], é expressa como:

proeducacional.com

© Pro Educacional – Todos os direitos reservados

𝑘−𝑎+1

𝐹(𝑘;𝑎,𝑏) =

𝑏−𝑎+1

1.3.3.2 Distribuição Binomial

A distribuição binomial, suponha com parâmetros n e p, é a distribuição de

probabilidade discreta de um número de sucessos em uma sequência de n

experimentos independentes. A distribuição binomial é frequentemente usada

para modelar o número de sucessos em uma amostra de tamanho n desenhada

com substituição de uma população de tamanho N. Em geral, se a variável

aleatória X segue a distribuição binomial com os parâmetros n ∈ ℕ e p ∈ [0,1],

escrevemos X ~ B (n, p). A probabilidade de obter k sucessos em n realizações é

dada pela função:

𝑛!

𝑃(𝑘;𝑛,𝑝) = 𝑝𝑘 (1 − 𝑝)𝑛−𝑘

𝑘! (𝑛 − 𝑘)!

E a função de distribuição cumulativa para a distribuição binomial é:

|𝑘|

𝑛

𝐹(𝑘;𝑛,𝑝) = ∑ ( ) 𝑝𝑖 (1 − 𝑝)𝑛−𝑖

𝑖

𝑖=0

proeducacional.com

© Pro Educacional – Todos os direitos reservados

1.3.3.3 Distribuição Normal

A distribuição normal, ou gaussiana, é a distribuição de probabilidade contínua

mais comum. As distribuições normais são importantes nas estatísticas e muitas

vezes são usadas nas ciências naturais e sociais para representar variáveis

aleatórias cujas distribuições não são conhecidas. A distribuição normal é útil por

causa do teorema do limite central. Em sua forma mais geral, o teorema afirma

que as médias de amostras de observações de variáveis aleatórias

independentemente tiradas de distribuições independentes convergem em

distribuição para a distribuição normal. Isto significa que se distribuem

normalmente quando o número de observações é suficientemente grande.

Quantidades físicas que se espera que sejam a soma de muitos processos

independentes geralmente têm distribuições que são quase normais, muitos

resultados e métodos podem ser derivados analiticamente em forma explícita

quando as variáveis relevantes são normalmente distribuídas. Informalmente é

denominada como curva do sino.

A densidade de probabilidade da distribuição normal é:

1 (𝑥−𝜇)2

−

𝐹(𝑘|𝜇,𝜎2 ) = 2 𝑒 2𝜎2

√2𝜋𝜎 2

1.3.3.4 Distribuição t de Student

A distribuição t de Student é qualquer membro de uma família de distribuições

contínuas de probabilidade que se origina ao estimar a média de uma população

normalmente distribuída em situações em que o tamanho da amostra é pequeno

proeducacional.com

© Pro Educacional – Todos os direitos reservados

e o desvio padrão da população não é conhecido. Foi elaborada por William Sealy

Gosset sob o pseudônimo de Student. A distribuição t desempenha um papel

importante em estatística devido o teste t de Student que é utilizada para avaliar

a significância estatística e a construção dos intervalos de confiança.

A distribuição t é simétrica e em forma de sino, como a distribuição normal, mas

tem caudas mais pesadas, isto é, ela é mais propensa a produzir valores que se

afastam da sua média.

A função densidade de probabilidade da t de Student é dada por:

1 −𝜏+1

𝑡2 2

𝐹(𝑡) = (1 + 𝜏 )

2 √𝜏𝐵(12, 2𝜏 )

2

Onde 𝜏 representa os graus de liberdade, B é função beta com parâmetros ½ e

𝜏/2.

1.3.4 Simulação de Monte Carlo

A principal ideia por trás da simulação de Monte Carlo é que os resultados são

calculados com base em uma amostragem aleatória repetidas vezes, isto é, esse

método é uma experimentação aleatória. As simulações de Monte Carlo são

caracterizadas por uma grande quantidade de parâmetros desconhecidos, alguns

poderiam ser difíceis de obter experimentalmente. Os métodos de simulação de

Monte Carlo nem sempre requerem números verdadeiramente aleatórios para

serem úteis. Algumas das técnicas mais úteis utilizam sequências deterministas

proeducacional.com

© Pro Educacional – Todos os direitos reservados

que facilitam a prova e a conferência das simulações com posteriores

contraprovas.

Uma simulação do tipo Monte Carlo de qualidade deveria ser capaz de gerar

números pseudoaleatórios. Esses valores precisam passar em testes de

aleatoriedade que são comumente disponíveis em diversos softwares de

estatística. É preciso utilizar um número de amostras suficientemente grande

para que se garanta resultados precisos, além disso, é necessário que se utilize

técnicas de amostragem adequadas, de modo que o algoritmo usado consiga

modelar e simular o fenômeno em estudo.

As simulações de Monte Carlo têm sido utilizadas em diversas áreas da ciência,

desde teoria dos jogos à biologia computacional. Mas é talvez em finanças onde

este método tenha uma de suas maiores aplicações. Ela é comumente usada para

avaliar o risco e a incerteza que afetariam o resultado de diferentes opções de

mercado, dúvidas sobre investimentos. É possível, por exemplo, simplesmente

instalando uma extensão no Microsoft Excel realizar simulações de Monte Carlo

e assim permitir que o analista de risco empresarial incorpore os efeitos totais de

incerteza, como variáveis incertas do tipo volume de vendas, commodities e

preços do trabalho, juros e taxas de câmbio- para o trimestre ou ano seguinte.

Simular vários cenários e ver qual seria a situação no futuro para cada um dos

cenários fictícios estipulando assim status como “Otimista”, “Neutro”, ou cenário

“Pessimista”. Além disso, o método é frequentemente usado para avaliar

investimentos em projetos em uma unidade de negócios ou nível corporativo. Sua

utilização também é comum para avaliar derivativos financeiros. Uma das

utilizações mais comuns dos métodos de Monte Carlo é calcular o preço das

opções incorporando análises de risco para diferentes cenários.

1.4 Amostragem, Estimação e Testes de

Hipótese

proeducacional.com

© Pro Educacional – Todos os direitos reservados

Ao interpretar um resultado experimental temos uma questão importante a

saber: poderia esse resultado ter ocorrido por acaso? O teste de hipóteses é um

procedimento estatístico para testar se o acaso é uma explicação plausível de um

achado experimental. Podemos exemplificar o teste de hipóteses com uma

história. Imagine que José insista que as caipirinhas deveriam ser chacoalhadas

em vez de mexidas. Consideremos um experimento hipotético para determinar

se o José pode dizer a diferença entre um caipirinha chacoalhada e uma que foi

mexida. Suponhamos que demos a José uma série de 16 provas de sabor. Em cada

teste, jogamos uma moeda justa para determinar se chacoalhamos ou mexemos

a caipirinha. Então apresentamos a caipirinha ao José e pedimos que ele decidisse

se esta estava chacoalhada ou mexida. Digamos que o José estava correto em 13

dos 16 testes de sabor. Isso prova que o José tem pelo menos alguma habilidade

para dizer se a caipirinha foi chacoalhada ou mexida? Este resultado não prova,

poderia ser que ele foi apenas sortudo e adivinhou de maneira correta 13 em 16

vezes. Mas, como é plausível a explicação de que ele teve sorte? Para avaliar a sua

plausibilidade, determinamos a probabilidade de que alguém que adivinhasse

13/16 vezes ou mais. Essa probabilidade pode ser calculada a partir da

distribuição binomial e é de 0,0106. Esta é uma probabilidade muito baixa e,

portanto, alguém teria que ser muito afortunado de estar correto 13 ou mais vezes

em 16 tentativas, se eles estivessem apenas adivinhando. Então, o José teve muita

sorte, ou pode mesmo dizer se a bebida foi chacoalhada ou mexida. A hipótese de

que ele estava adivinhando não é provada falsa, apensa pouco provável. Portanto,

há uma forte evidência de que o José pode sim dizer se uma bebida foi

chacoalhada ou mexida.

1.4.1 A hipótese Nula

proeducacional.com

© Pro Educacional – Todos os direitos reservados

A hipótese de que um resultado é devido ao acaso é chamada de hipótese nula. A

hipótese nula e a hipótese alternativa são usadas em testes estatísticos. As

hipóteses são conjecturas sobre um modelo estatístico da população que baseia

em uma amostra da população. A afirmação que está sendo testada em um teste

de significância é chamada de hipótese nula. O teste de significância é projetado

para avaliar a força da evidência contra a hipótese nula. A hipótese nula é

simbolizada como H0. A afirmação que se espera ser verdadeira, em vez da

hipótese nula, é a hipótese alternativa. Simbolizada por H1.

Os testes de significância estatística são um procedimento para decidir se os

dados da amostra são consistentes com a hipótese nula ou não. Caso os dados da

amostra sejam inconsistentes com a hipótese nula, então rejeita-se a hipótese

nula e conclui-se que a hipótese alternativa é verdadeira.

1.4.2 Erros Tipo I e Tipo II

Mesmo quando existe um baixo valor de probabilidade ainda é possível que a

hipótese nula seja verdadeira e que o resultado da amostra tenha ocorrido por

acaso. Neste caso, a conclusão que se chega através do teste de hipótese é errada.

Esse tipo de erro é chamado de erro de Tipo I. Um erro de Tipo I ocorre quando

um teste de significância resulta na rejeição de uma verdadeira hipótese nula. Por

convenção, se o valor da probabilidade for inferior a 0,05, a hipótese nula pode

ser rejeitada. Outra opção é rejeitar a hipótese nula se o valor da probabilidade

for inferior a 0,01. O limite para rejeitar a hipótese nula é chamado de nível α ou

simplesmente α, ou nível de significância. É sempre melhor interpretar o valor da

probabilidade como uma indicação do peso da evidência contra a hipótese nula.

A taxa de erro Tipo I é afetada por α, quanto menor for o nível α, menor será a

taxa de erro Tipo I. Pode parecer que α é a probabilidade de um erro de Tipo I,

todavia, isso não é correto. Em vez disso, α é a probabilidade de um erro de Tipo

proeducacional.com

© Pro Educacional – Todos os direitos reservados

I dado que a hipótese nula é verdadeira. Se a hipótese nula for falsa, então é

impossível fazer um erro de Tipo I.

O segundo tipo de erro que pode ser feito no teste de significância é o de não

rejeitar uma falsa hipótese nula. Esse tipo de erro é chamado de erro de Tipo II.

Ao contrário de um erro de Tipo I, um erro de Tipo II não é realmente um erro.

Quando um teste estatístico não é significativo, isso significa que os dados não

fornecem uma forte evidência de que a hipótese nula seja falsa. A falta de

significância não sustenta a conclusão de que a hipótese nula seja verdadeira e,

portanto, um pesquisador não deve cometer o erro de concluir incorretamente

que a hipótese nula é verdadeira quando um teste estatístico não era significativo.

Em vez disso, o pesquisador deve considerar o teste inconclusivo. Contraste isso

com um erro de Tipo I no qual o pesquisador conclui erroneamente que a hipótese

nula é falsa quando, de fato, é verdadeira. Um erro de Tipo II só pode ocorrer se

a hipótese nula for falsa. Se a hipótese nula for falsa, a probabilidade de um erro

de Tipo II é denominada β, a probabilidade de rejeitar corretamente uma

hipótese nula falsa é igual a 1-β.

1.4.3 Os testes unicaudal e bicaudal

Voltando ao nosso exemplo do José, onde José recebeu 16 amostras de

caipirinhas e decidia se ela havia sido mexida ou chacoalhada. Ele esteve correto

em 13 vezes. A partir da distribuição binomial, sabemos que a probabilidade de

estar correto 13 ou mais vezes de 16, se alguém só chutar é de 0,0106. A figura

abaixo mostra um gráfico da distribuição binomial. As barras vermelhas mostram

os valores maiores ou iguais a 13. As probabilidades são calculadas para a parte

superior da cauda da distribuição, uma probabilidade calculada em apenas uma

cauda da distribuição é chamada de "probabilidade unicaudal".

proeducacional.com

© Pro Educacional – Todos os direitos reservados

Outra forma de analisar o problema seria se perguntar qual é a probabilidade de

obter um resultado extremo, tão ou mais extremo do que o observado. Um

resultado de 3/13 é tão extremo quanto 13/16. Assim, para calcular esta

probabilidade, consideramos as duas caudas da distribuição. Como a distribuição

binomial é simétrica, essa probabilidade é exatamente o dobro da probabilidade

de 0,0106 calculada anteriormente. Portanto, p = 0,0212. Uma probabilidade

calculada em ambas as caudas de uma distribuição é chamada de probabilidade

bicaudal.

A probabilidade de uma cauda (ou de duas caudas) deve ser usada para avaliar o

desempenho do José? Isso depende da forma como a questão é colocada. Se

estamos perguntando se o José pode dizer a diferença entre as caipirinhas

chacoalhadas ou mexidas, podemos dizer que ele pode. Se ele se apresentasse

muito pior do que o acaso, concluiríamos que ele poderia distinguir a diferença,

proeducacional.com

© Pro Educacional – Todos os direitos reservados

mas não saberia qual foi preparada de qual forma. Portanto, uma vez que vamos

rejeitar a hipótese nula, se o José foi muito bem ou muito mal, usaremos uma

probabilidade de duas colunas. Por outro lado, se a nossa questão é se o José é

melhor do que o acaso em determinar se uma caipirinha é chacoalhada ou

mexida, usaríamos uma probabilidade unicaudal.

A hipótese nula para o teste bicaudal é π = 0,5. Em contrapartida, a hipótese nula

para o teste unicaudal é π ≤ 0,5. Consequentemente, rejeitamos a hipótese

bicaudal se a proporção da amostra se desvia muito de 0,5 em qualquer direção.

A hipótese unicaudal é rejeitada somente se a proporção da amostra for muito

maior do que 0,05. A hipótese alternativa no teste bicaudal é π ≠ 0,5. No teste

unicaudal é π > 0,5. Você sempre deve decidir se vai usar teste unicaudal ou

bicaudal antes de examinar os dados. Os testes bicaudais são muito mais comuns

do que os testes unicaudais porque geralmente é importante notar um resultado

que signifique que algo além do acaso esteja acontecendo. Os testes unicaudais

são apropriados quando não é importante distinguir entre nenhum efeito e um

efeito na direção inesperada. Por exemplo, considere um experimento projetado

para testar a eficácia do tratamento para gripe. O pesquisador só gostaria de saber

se o tratamento era melhor do que um controle de placebo. Não valeria a pena

distinguir entre o caso em que o tratamento era pior do que um placebo e o caso

em que era o mesmo, porque em ambos os casos o remédio seria inútil.

1.4.4 Análise de variância (ANOVA)

A análise de variância (ANOVA) é um método estatístico usado para testar

diferenças entre duas ou mais médias. Pode parecer estranho que a técnica seja

chamada de "Análise de Variância" ao invés de "Análise de Médias", mas o nome

é apropriado porque as inferências sobre as médias são feitas através da análise

proeducacional.com

© Pro Educacional – Todos os direitos reservados

da variância. A ANOVA é usada para testar diferenças gerais e não especificas

entre as médias.

A ANOVA testa a hipótese nula não especifica de que as médias populacionais são

iguais. Quando a hipótese nula é rejeitada, a conclusão é que pelo menos uma

média de população é diferente de pelo menos uma outra média. No entanto, a

ANOVA não revela quais as médias que são diferentes entre si.

proeducacional.com

© Pro Educacional – Todos os direitos reservados

Você também pode gostar

- ECON-A0005 - Macroeconomia - Ana Maria SotomayorDocumento246 páginasECON-A0005 - Macroeconomia - Ana Maria SotomayorLuis Lameira100% (4)

- Livro-Texto - Unidade IVDocumento28 páginasLivro-Texto - Unidade IVRicardo HondaAinda não há avaliações

- Emigracao Portuguesa para BrasilDocumento320 páginasEmigracao Portuguesa para Brasilvitor3ferreiraAinda não há avaliações

- Resumo Exercício Int A Questão SocialDocumento11 páginasResumo Exercício Int A Questão SocialServiço Social0% (1)

- 1 - Matemática Financeira - ExercíciosDocumento52 páginas1 - Matemática Financeira - ExercíciosAlexandre Feiden100% (2)

- Apresentação Acende Gás 3.0Documento21 páginasApresentação Acende Gás 3.0Ricardo HondaAinda não há avaliações

- Ebook - Ferramentas Essências para Alavancar Suas AnálisesDocumento48 páginasEbook - Ferramentas Essências para Alavancar Suas AnálisesRicardo Honda100% (2)

- Livro-Texto - Unidade IDocumento38 páginasLivro-Texto - Unidade IRicardo HondaAinda não há avaliações

- Behavior ScoringDocumento20 páginasBehavior ScoringRicardo HondaAinda não há avaliações

- Equação Segundo GrauDocumento7 páginasEquação Segundo GrauOtacilio LangAinda não há avaliações

- Catalogo Interno 2019 v2Documento18 páginasCatalogo Interno 2019 v2VIPA PAUNNAinda não há avaliações

- Aula Inaugural - Empreendedorismo e InovaçãoDocumento56 páginasAula Inaugural - Empreendedorismo e InovaçãoWilliam PariseAinda não há avaliações

- Comprovante de Entrega (Retornar para A Empresa) : Instituto Nacional de Educação E TecnologiaDocumento1 páginaComprovante de Entrega (Retornar para A Empresa) : Instituto Nacional de Educação E Tecnologiaivoneabreu059Ainda não há avaliações

- ABNT Exemplo de ProjetoDocumento16 páginasABNT Exemplo de ProjetoLeonardo Silvio SarmentoAinda não há avaliações

- Comunicação-Política-Na-Sociedade-Mediática HABERMAS PDFDocumento12 páginasComunicação-Política-Na-Sociedade-Mediática HABERMAS PDFEverson NauroskiAinda não há avaliações

- Contabilidade ComercialDocumento80 páginasContabilidade ComercialRafael Lemos LibardiAinda não há avaliações

- Educação Superior No BrasilDocumento48 páginasEducação Superior No BrasilEmerson SilvaAinda não há avaliações

- Projeto de PesquisaDocumento9 páginasProjeto de PesquisaAlcimar Souza da Silva100% (1)

- E-Book - Melhores Investimentos para 2023Documento40 páginasE-Book - Melhores Investimentos para 2023jose de ribamar ribeiro cardosoAinda não há avaliações

- Estatuto SocialDocumento32 páginasEstatuto SocialJBS RIAinda não há avaliações

- Portaria Sar 60-2016 - Ident e Rastr de BovinosDocumento2 páginasPortaria Sar 60-2016 - Ident e Rastr de BovinosSIDINEIAinda não há avaliações

- Edileide Souza BausenDocumento141 páginasEdileide Souza BausenVivianeAinda não há avaliações

- Portal Da Nota Fiscal EletrônicaDocumento7 páginasPortal Da Nota Fiscal EletrônicaPaulo NunesAinda não há avaliações

- Empresarial - Aula 03 PDFDocumento94 páginasEmpresarial - Aula 03 PDFeliasAinda não há avaliações

- ANEEL - Nota Técnica 368 - 2010 - Vidas Úteis de Bens e Instalações Do Setor ElétricoDocumento26 páginasANEEL - Nota Técnica 368 - 2010 - Vidas Úteis de Bens e Instalações Do Setor ElétricoDouglas AttoatiAinda não há avaliações

- VGIP11: Autor: Lucas Tolentino Pires Ultma Atualização 15/09/2022 Dados: Founds ExplorerDocumento21 páginasVGIP11: Autor: Lucas Tolentino Pires Ultma Atualização 15/09/2022 Dados: Founds ExplorerGorceixAinda não há avaliações

- Acotubo Barras de AcoDocumento5 páginasAcotubo Barras de Acoalexandre5252Ainda não há avaliações

- A Carne É FracaDocumento4 páginasA Carne É FracaKelly VianaAinda não há avaliações

- Jornal 98 PDFDocumento20 páginasJornal 98 PDFGuilherme Factori BianchiAinda não há avaliações

- Trabalho 2 - CapacidadeDocumento2 páginasTrabalho 2 - CapacidadeLeonardo ZammarAinda não há avaliações

- Testes de Macroeconomia - VarianteDocumento2 páginasTestes de Macroeconomia - VarianteegasdanielAinda não há avaliações

- Lista Enem 2022 YoutubeDocumento14 páginasLista Enem 2022 Youtubeayko zaykoAinda não há avaliações

- 2011 - Boletim de PreçosDocumento92 páginas2011 - Boletim de PreçosLgSalgadoAinda não há avaliações

- A Provisão Publica de BensDocumento4 páginasA Provisão Publica de BensGiovanna FiorottoAinda não há avaliações

- Prova IV Unidade - 6º AnoDocumento3 páginasProva IV Unidade - 6º AnoGlauci OliveiraAinda não há avaliações