Você também pode gostar

- FL OGDocumento1 páginaFL OGRobles DreschAinda não há avaliações

- Usando TWS PDFDocumento39 páginasUsando TWS PDFRobles DreschAinda não há avaliações

- Barras e Perfis Lamina Perfil I e UDocumento2 páginasBarras e Perfis Lamina Perfil I e Ulh_veracruzAinda não há avaliações

- Por que e como investir no exteriorDocumento21 páginasPor que e como investir no exteriorMeutonAinda não há avaliações

- Curso Day-TradeDocumento73 páginasCurso Day-TradeLeonardo Guglielmi100% (5)

- Por que e como investir no exteriorDocumento21 páginasPor que e como investir no exteriorMeutonAinda não há avaliações

- Linha 1: Do Header de Diesel (6"-D-B10-002) Até o Tanque (TQ-5133002B) - Do Módulo 07 Até o Módulo 03Documento3 páginasLinha 1: Do Header de Diesel (6"-D-B10-002) Até o Tanque (TQ-5133002B) - Do Módulo 07 Até o Módulo 03Robles DreschAinda não há avaliações

- Prévia Mercado Futuro PDFDocumento8 páginasPrévia Mercado Futuro PDFRobles DreschAinda não há avaliações

- Linha 1: Do Header de Diesel (6"-D-B10-002) Até o Tanque (TQ-5133002B) - Do Módulo 07 Até o Módulo 03Documento3 páginasLinha 1: Do Header de Diesel (6"-D-B10-002) Até o Tanque (TQ-5133002B) - Do Módulo 07 Até o Módulo 03Robles DreschAinda não há avaliações

- Catalogo Chapa Grossa PDFDocumento17 páginasCatalogo Chapa Grossa PDFNádia Paim Duarte100% (1)

- Ferragens IndustriaisDocumento5 páginasFerragens IndustriaisjohncristAinda não há avaliações

- Catalago Aços Especiais BrasilDocumento13 páginasCatalago Aços Especiais BrasilAndré KirstenAinda não há avaliações

- Aprenda a analisar ações e se torne sócio das melhores empresas da Bolsa no longo prazoDocumento43 páginasAprenda a analisar ações e se torne sócio das melhores empresas da Bolsa no longo prazoalda_gomesAinda não há avaliações

- Ebook PhiCube A História Se Repete PDFDocumento111 páginasEbook PhiCube A História Se Repete PDFDaniel RosembergAinda não há avaliações

- 13 - Renda FixaDocumento1 página13 - Renda FixaRobles DreschAinda não há avaliações

- Curso Completo Investimento em Ações - Análise TécnicaDocumento326 páginasCurso Completo Investimento em Ações - Análise TécnicaJones_BH92% (77)

- 9 - Escolha Uma Corretora PDFDocumento1 página9 - Escolha Uma Corretora PDFRobles DreschAinda não há avaliações

- Curso Completo Investimento em Ações - Análise TécnicaDocumento326 páginasCurso Completo Investimento em Ações - Análise TécnicaJones_BH92% (77)

- 12 - Fundos de InvestimentoDocumento12 páginas12 - Fundos de InvestimentoRobles DreschAinda não há avaliações

- 11 - Análise FundamentalistaDocumento2 páginas11 - Análise FundamentalistaRobles DreschAinda não há avaliações

- Psicologia do Trader: Como controlar emoçõesDocumento2 páginasPsicologia do Trader: Como controlar emoçõesRobles DreschAinda não há avaliações

- 9 - Escolha Uma Corretora PDFDocumento1 página9 - Escolha Uma Corretora PDFRobles DreschAinda não há avaliações

- Determinando Objetivos para o Seu InvestimentoDocumento14 páginasDeterminando Objetivos para o Seu InvestimentoftherdyAinda não há avaliações

- 8 - Iniciando Na BolsaDocumento7 páginas8 - Iniciando Na BolsaRobles DreschAinda não há avaliações

- 7 - Determine Objetivos para o Seu InvestimentoDocumento10 páginas7 - Determine Objetivos para o Seu InvestimentoRobles DreschAinda não há avaliações

- Psicologia do Trader: Como controlar emoçõesDocumento2 páginasPsicologia do Trader: Como controlar emoçõesRobles DreschAinda não há avaliações

- 7 - Determine Objetivos para o Seu InvestimentoDocumento10 páginas7 - Determine Objetivos para o Seu InvestimentoRobles DreschAinda não há avaliações

- 1 - Escolha o Melhor Investimento para VocêDocumento4 páginas1 - Escolha o Melhor Investimento para VocêRobles DreschAinda não há avaliações

- 2 - Os Mandamentos Dos InvestidoresDocumento2 páginas2 - Os Mandamentos Dos InvestidoresRobles DreschAinda não há avaliações

- Lula Sanciona A Lei 14.790 Que Regulamenta Apostas Esportivas e Jogo Online No Brasil - Games Magazine BrasilDocumento4 páginasLula Sanciona A Lei 14.790 Que Regulamenta Apostas Esportivas e Jogo Online No Brasil - Games Magazine Brasiligorqra.piedadeAinda não há avaliações

- ND2023 580Documento1 páginaND2023 580Manuel da CruzAinda não há avaliações

- TCC Final Impresso12testeDocumento67 páginasTCC Final Impresso12testeMAXCRISTIAN100% (1)

- Resumos de Economia A 11o anoDocumento25 páginasResumos de Economia A 11o anohugo_silva_1994Ainda não há avaliações

- Direito tributário: princípios da legalidade e anterioridadeDocumento117 páginasDireito tributário: princípios da legalidade e anterioridadeGabriel Nunes100% (1)

- Tese 22 - 06Documento46 páginasTese 22 - 06Lauridana VictóriaAinda não há avaliações

- Comprovante Rendimento 2023Documento2 páginasComprovante Rendimento 2023LUIZ the GAMERAinda não há avaliações

- Resenha - TributosDocumento3 páginasResenha - TributosmariabeatrizbrittoAinda não há avaliações

- Fábrica de GeloDocumento36 páginasFábrica de GeloLeandro BuosiAinda não há avaliações

- 2015 PDFDocumento50 páginas2015 PDFCarlos TelferAinda não há avaliações

- Localização BR ImpostosDocumento85 páginasLocalização BR ImpostosMane Cucaracha100% (1)

- Peticao InicialDocumento31 páginasPeticao InicialPizzaria BaladaAinda não há avaliações

- Compra e Venda de Imóvel ResidencialDocumento3 páginasCompra e Venda de Imóvel Residencialpedrofernandes9Ainda não há avaliações

- Parágrafo e Tópico Frasal - AtividadesDocumento4 páginasParágrafo e Tópico Frasal - AtividadesGermana Rodrigues100% (1)

- Reconhecimento de perda estimada com crédito de difícil cobrançaDocumento150 páginasReconhecimento de perda estimada com crédito de difícil cobrançaconcurseirosnota10100% (1)

- Quest Sem RespDocumento4 páginasQuest Sem RespRaphaela GarciaAinda não há avaliações

- Nota Fiscal Oti IIDocumento1 páginaNota Fiscal Oti IILan house Cyber NetAinda não há avaliações

- APOSTILA - AULA 02 Tributaçao Do ICMS FMPDocumento30 páginasAPOSTILA - AULA 02 Tributaçao Do ICMS FMPRaissa RolimAinda não há avaliações

- Modelo Compra e Venda SimplesDocumento7 páginasModelo Compra e Venda SimplesexpansaorioAinda não há avaliações

- Portfolio UNOPAR UNIDERP Adm e Cco 1 e 2 - SHine Joias - Encomende Aqui 31 996812207Documento26 páginasPortfolio UNOPAR UNIDERP Adm e Cco 1 e 2 - SHine Joias - Encomende Aqui 31 996812207Monitor Veterano0% (3)

- Geração de INSS Automático para o Totvs Gestão FinanceiraDocumento3 páginasGeração de INSS Automático para o Totvs Gestão FinanceiraRodrigo MateusAinda não há avaliações

- Terceiro setor e solidariedade fiscal na era neoliberalDocumento9 páginasTerceiro setor e solidariedade fiscal na era neoliberalMiguel Angelo Splendore MacielAinda não há avaliações

- Macroeconomia (Governo Comparativo de Dilma e Bolsonaro)Documento5 páginasMacroeconomia (Governo Comparativo de Dilma e Bolsonaro)Ana Beatriz TitoAinda não há avaliações

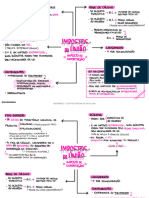

- Impostos Da Uniao - Mapa MentalDocumento6 páginasImpostos Da Uniao - Mapa Mentaleqpd.ftAinda não há avaliações

- Edital Preliminar Indeferido IsencaoDocumento401 páginasEdital Preliminar Indeferido IsencaoVinícius OliveiraAinda não há avaliações

- ANDREANI, Tony e HERRERA, Rémy - Qual Modelo Econômico para A China (A)Documento23 páginasANDREANI, Tony e HERRERA, Rémy - Qual Modelo Econômico para A China (A)Euclides VasconcelosAinda não há avaliações

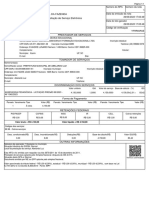

- Município de Xaxim: NFS-e - Nota Fiscal de Prestação de Serviço Eletrônica Secretaria Municipal Da FazendaDocumento1 páginaMunicípio de Xaxim: NFS-e - Nota Fiscal de Prestação de Serviço Eletrônica Secretaria Municipal Da FazendaDavi SchererAinda não há avaliações

- Entenda o auxílio-saúdeDocumento15 páginasEntenda o auxílio-saúdeMateus AndradeAinda não há avaliações

- Documento Comercial - AULAS DE MOZDocumento7 páginasDocumento Comercial - AULAS DE MOZCarmen DanielAinda não há avaliações

- El Dourado TeteDocumento75 páginasEl Dourado TeteFidel Terenciano FilhoAinda não há avaliações