Escolar Documentos

Profissional Documentos

Cultura Documentos

Nvib 01

Enviado por

selettovalueTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Nvib 01

Enviado por

selettovalueDireitos autorais:

Formatos disponíveis

N e w s l e tte r

Value Investing Brasil

Exemplar de cortesia Número 1 • Fevereiro de 2009

A PRESENTAÇÃO

NESTA E DIÇÃO: Caro Leitor,

01 MICHAEL VAN B IEMA É com grande satisfação que publicamos a primeira

van Biema Value Partners, Nova York edição da Newsletter Value Investing Brasil.

A proposta da Newsletter é ser um canal de veicu-

01

A PRESENTAÇÃO lação de idéias para value investors, incluindo teoria e

prática dessa abordagem de investimento que consis-

10

REFLEXÕES DE VALOR tentemente vence a prova do tempo e, para nós, re-

presenta a forma mais sensata de se investir.

Traduzido para o português como “investimento em

VALUE INVESTING: COMO FUNCIONA valor”, a história do value investing tem início formal

com a publicação de Security Analysis, em 1934, es-

MICHAEL VAN B IEMA crito pelos professores da Columbia University, Ben-

VAN B IEMA VALUE PARTNERS, NOVA Y ORK jamin Graham e David Dodd. A essência dessa

técnica de investimento é separar o preço do ativo

Professor da Columbia University durante 12 analisado do seu valor intrínseco e condicionar a

anos, quando lecionou as disciplinas Finanças compra ou venda desse ativo à diferença entre o

Corporativas, Mercados de Capitais, Análise preço e o valor. Em outras palavras, é a aplicação da

de Valores Mobiliários e Value Investing, entre análise fundamentalista com a observância de uma

outras, Michael van Biema é co-autor do livro margem de segurança.

Value Investing from Graham to Buffett and

Beyond. Mas, para nós — value investors — é mais do que

isso: é uma filosofia que guia nosso comportamento

Gestor do fundo de fundos van Biema Value dentro e fora dos mercados, um conjunto de prin-

Partners, em Nova York, veio pela primeira cípios que, quando seguidos com disciplina, tornam-

vez ao nosso país para participar do 1º Con- se ferramentas eficientes de construção de valor.

gresso Value Investing Brasil, realizado em

São Paulo no dia 5 de setembro de 2008. Incluiremos nestas páginas diferentes tipos de infor-

mação: entrevistas com investidores bem-sucedidos,

A seguir, reproduzimos os principais trechos que muitas vezes irão compartilhar suas melhores

de sua apresentação. idéias de investimento (seus picks no momento), suas

técnicas preferidas, insights sobre sua prática, des-

●●●●● crição de seus maiores erros e acertos; teoria de inves-

MvB: Em Finanças, tendemos a ser “arrogantes” por timento e sua aplicação, como expostas na palestra

acharmos que estamos no topo da cadeia empresarial aqui reproduzida; reflexões; transcrições de eventos e

— e, sob vários aspectos, há verdade nisso. Contudo, resenhas de trabalhos importantes para os adeptos do

para sermos bem-sucedidos em Finanças, é impres- value investing.

cindível um profundo conhecimento operacional e, Aproveite a leitura!

freqüentemente (pelo menos na Columbia), alunos do

programa de Finanças dizem “Ah, não, para que

fazer um curso de operações? Estou em outro nível. Rui Tabakov Rebouças

Não preciso saber nada sobre operações para inves- Sócio-gestor

tir.” Mas, como ouvimos hoje de um dos palestran- Tabakov Capital, LLC

tes, isso não poderia estar mais longe da realidade…

Sócio-gestor

(continua na página seguinte) Losch, Tabakov Capital Management, LLC

Copyright by Value Investing Brasil C. T. Ltda ● www.valueinvestingbrasil.com

Fevereiro de 2009 Value Investing Brasil Página 2

Desse modo, vou começar com uma história sobre que, por mais que gostemos de dizer “somos value

operações e vou dedicá-la a um dos próximos pales- investors puros”, “nunca pensamos sobre a macro-

trantes, o James [Montier ¹], já que ela ocorreu na economia” ou “apenas compramos ações baratas”, às

Inglaterra, durante a Segunda Guerra Mundial. No vezes temos de pensar sobre a macroeconomia, às

meio da guerra, Winston Churchill e o ministério da vezes temos de pensar sobre os preços das com-

defesa inglês estavam muito preocupados com a pos- modities, porque apenas comprar ações baratas não

sível invasão da costa, principalmente porque não produzirá resultados ótimos ².

tinham armamentos suficientes para espalhar pelo

litoral. Eles então lembraram-se de um depósito Pergunto para o auditório: nas faculdades de Econo-

cheio de canhões velhos da Primeira Guerra que, mia e Administração, como nos ensinam a avaliar

como os mais modernos, eram operados por quatro oportunidades de investimento? Quais as duas di-

soldados, mas eram mais pesados e tinham de ser mensões que usamos para ranquear essas oportuni-

puxados por dois cavalos cada. Eles reaparelharam dades? Risco — ou variação — e retorno. Então, a

os canhões, mantiveram os mesmos manuais de ope- equação que todo mundo usa para analisar investi-

rações, a mesma equipe de quatro soldados por mentos, basicamente, é o equilíbrio entre risco e re-

canhão e, sendo britânicos e muito… “regulares”, torno. A maior parte da palestra vai estar de alguma

digamos, seguiram os manuais ao pé da letra nos forma relacionada a risco e retorno e o que significam

campos de teste. Perceberam que, por alguma razão, (em geral e para value investors, em particular).

apesar de o funcionamento básico dos canhões ser Para mim, uma das grandes observações que Ben

idêntico ao dos mais modernos, seu ciclo de disparo Graham fez, que também foi referida pelo Luiz [Co-

estava demorando praticamente o dobro do tempo. dorniz], é que as coisas mais importantes de se en-

Não conseguiam descobrir porque havia tanta discre- tender em investimento são o quanto se sabe e quão

pância para operar armamentos praticamente idênti- boa é a informação. Estamos sempre tentando acer-

cos, construídos em períodos de tempo diferentes… tar na mosca [figura 1] — tentamos calcular o valor

Finalmente, chamaram o analista de operações sênior exato para essa ou aquela empresa mas, obviamente,

do exército inglês (um desses senhores com bigode nunca conseguimos alcançar esse ideal. Seremos ca-

engraçado e bastão debaixo do braço) e lhe mos- pazes de efetuar uma estimativa dentro de uma certa

traram uma análise fotográfica de cada um dos passos faixa de erro. Para algumas empresas essa faixa de

do processo de artilharia. Ele ficou olhando as fotos erro possivelmente é bem pequena, para outras pro-

que estavam em cima da mesa por cerca de 15 mi- vavelmente é infinita. Destas últimas, provavelmente

nutos — todos os outros indagando sobre o que es- devemos ficar afastados, em termos de investimento.

tava pensando — e, finalmente, abriu um sorriso por Considero essa imagem particularmente bem útil

trás do bigode. Disse “venham ver essa foto” e os quando penso sobre a avaliação de uma empresa,

outros notaram que no canto da foto dois dos solda- porque me pergunto: com base na qualidade das in-

dos estavam em posição de sentido enquanto os ou- formações que tenho, os fatos conhecíveis, quão com-

tros dois recarregavam o canhão. Todos acharam primida pode ser minha faixa de valuation para a

aquilo meio estranho e começaram a indagar o por- companhia e, uma vez determinada a faixa, qual deve

quê dos dois soldados em sentido. O analista sênior

abriu um novo sorriso e explicou: “eles estão segu-

rando os cavalos…”. Uma maneira melhor de

se pensar sobre risco

Nós sempre temos a tendência de seguir instruções ao

pé da letra e imitar procedimentos, e todos somos

“seguidores devotos” de Ben Graham e Warren Buf- grau de certeza

fett, mas quero sugerir a vocês que, em contextos di-

ferentes e ambientes diferentes, às vezes também é

necessário mostrar um pouco de criatividade — ape- valor intrínseco

nas seguir o que se aprendeu com os grandes mestres

do passado, ao pé da letra, não produzirá resultados

tão bons. Algumas das perguntas de hoje, especifi-

camente sobre o Brasil, apontam para esse fato já Figura 1

¹ Notas de rodapé e trechos entre colchetes foram inseridos na tradução.

² “… quase todos investimentos em valores mobiliários são influenciados, até certo ponto, por uma opinião geral sobre o

panorama financeiro e empresarial. Em operações especulativas, essas considerações são de fundamental importância; e

embora o investimento conservador, via de regra, supostamente desconsidere esses elementos, em tempos de tensão e in-

certeza eles não podem ser ignorados.” [Security Analysis (1934), p. 28]

Copyright by Value Investing Brasil C. T. Ltda ● www.valueinvestingbrasil.com

Fevereiro de 2009 Value Investing Brasil Página 3

ser minha margem de segurança para que me sinta Recentemente, estive no norte do Canadá, onde um

tranqüilo? A margem de segurança está relacionada camarada me disse “o máximo que estou disposto a

tanto ao que penso ser o valor quanto ao grau de pagar para qualquer pessoa investir meu dinheiro é

certeza com que compreendo o negócio ou sei da seis pontos-base” [0,06% ao ano]. Desse modo, vocês

existência desse valor. Assim, há dois fatores que in- devem tomar conhecimento de que o padrão 2-20 do

fluenciam a margem de segurança. Brasil ³ está longe de ser universal, mundo afora. Há

pessoas que acreditam que a única maneira inteli-

Em outros tempos, o Ben Graham afirmou que de- gente de se investir dinheiro é por meio de um fundo

vemos ter uma margem de segurança de 30% ou de índice de custo mínimo.

50% etc. Na fase mais moderna de value investing,

um tanto no estilo de Buffett, não se deve exigir uma Em seguida, em termos de estratégias de negociação

margem de segurança de porcentagem fixa, mas sim de curto prazo, temos análise técnica, momentum e aí

uma que dependa da qualidade das informações e da por diante; o investimento fundamentalista de curto

capacidade de se calcular qual é efetivamente o valor prazo, que é basicamente análise sell-side baseada em

da empresa. Então, não digam “para toda empresa, pequenas mudanças de preço e estimativas macro e

preciso de uma margem de segurança de 30%”. microeconômicas de curto prazo, que muitas vezes

Digam “se tiver certeza de que sei qual é o valor da não se justificam. Finalmente, do lado esquerdo, está

empresa, talvez precise de apenas 20% de margem de o que fazemos — o value investing de longo prazo,

segurança. Se não tiver muita noção de qual é o por meio do qual procuramos discernir o preço atual

valor da empresa, ou se sua faixa de valuation for de mercado do valor intrínseco real de uma empresa.

muito ampla, talvez precise de 70% ou 75% de

margem de segurança”. Para aqueles de vocês que estão começando a admi-

nistrar capital de terceiros, acho muito importante

Outra coisa que acho importante o value investor entender que, conforme seus fundos crescerem, vocês

moderno entender, por várias razões, é onde nos si- encontrarão investidores de todas essas diferentes

tuamos na gama de possíveis estratégias de investi- áreas e vocês têm de perceber em que área eles real-

mento [figura 2]. Do lado direito, temos mercados mente acreditam e quais investidores vocês querem

eficientes, minimização de custos etc. Desde que dei- receber em seus fundos, porque se cometerem o erro

xei a Columbia para virar “mercenário” tenho lidado de receber os investidores errados, em tempos como o

com um grupo inteiramente novo de indivíduos, mui- presente vocês não terão mais os fundos! Fiquei

tos dos quais investem quantias imensas de dinheiro e muito satisfeito ao ver que alguns dos gestores com

alguns dos quais consideram os mercados eficientes. quem conversei aqui no Brasil aparentemente fizeram

Abordagens de investimento

longo prazo curto prazo mercados eficientes

• alocação de ativos

• minimização

fundamentalista fundamentalista técnica de custos

(valor) (valor) • momentum

• padrões de

preço e volume

níveis mudanças

preço de mercado preço atual + estimativa

versus valor • micro

• macro

estamos aqui Figura 2

³ Taxa de administração de 2% sobre o patrimônio mais 20% sobre a rentabilidade que exceder o benchmark. Mesmo pa-

drão dos hedge funds norte-americanos.

Copyright by Value Investing Brasil C. T. Ltda ● www.valueinvestingbrasil.com

Fevereiro de 2009 Value Investing Brasil Página 4

um trabalho muito bom de seleção e contam com um também tem um uso positivo, pois nos força a obter

número grande de investidores verdadeiramente fo- um conhecimento mais profundo da empresa. Assim,

calizados no valor no longo prazo, e os elogio por isso não há nada de errado em utilizar esse método. Mui-

porque sei que não é uma coisa fácil de se fazer. tos value investors puros dirão “qualquer um que use

fluxo de caixa descontado não é investidor de ver-

Todos aqui conhecem as net-nets ⁴. A única coisa que dade”. Discordo disso. Qualquer um que o utilize

quero salientar a vocês é que, apesar de provavel- como o seu mecanismo principal para valorar empre-

mente pouco praticado no Brasil, há lugares no sas não é investidor de verdade e, provavelmente, é

mundo em que o investimento em net-nets ainda exis- bem ingênuo, mas o método é uma ferramenta tre-

te. De fato, em breve haverá lugares no mundo em mendamente útil para nos certificarmos de que com-

que existirá em grande quantidade… Invisto com preendemos as operações da empresa, o capital de

um gestor em Londres que compra apenas ações net- giro necessário, todas aquelas coisas que são muito

net do Reino Unido e, durante os últimos 12 ou 13 importantes para a valuation efetiva da companhia.

anos, ele produziu um retorno de 18% por ano. Se

considerarmos o equilíbrio entre risco e retorno nesse Outro dado interessante: também é bom utilizá-lo

caso — quando se está comprando caixa com des- para verificar quão errado o mercado está a respeito

conto — não acho que alguém possa argumentar de uma empresa. Poucos de vocês com freqüência

persuasivamente que seja um investimento de alto vendem a descoberto mas, se forem vender uma em-

risco. Um investimento que gera 18% ao ano e está, presa a descoberto, esse tipo de análise mais uma vez

essencialmente, amparado por caixa e disponibili- é muito útil. Sempre cito um exemplo do auge da

dades não é um mau negócio. Claro, lá eles têm uma bolha de tecnologia nos Estados Unidos: quem anali-

taxa de inflação menor do que a de vocês aqui. sasse a Microsoft e aplicasse um modelo de fluxo de

caixa descontado, dependeria de uma estimativa cor-

Também ouvimos falar do infame método de análise reta dos fluxos de caixa de 20 anos em diante para

de fluxo de caixa descontado e, na verdade, vou sair justificar o preço de mercado. Se você examina uma

em defesa dele. Não há dúvida, como disse o Luiz, empresa de tecnologia e realmente acredita que pode

que o método produz absurdos totais e completos e é prever seus fluxos de caixa 20 anos no futuro, prova-

possível fazê-lo gerar qualquer resultado desejado em velmente deveria trabalhar como adivinho. É bom

termos de valuation — por isso é uma ferramenta tão utilizar o fluxo de caixa descontado para calcular

útil para os bancos de investimento: permite-lhes quanto do valor é, de fato, valor presente e quanto

vender qualquer empresa para seus clientes. Mas está sendo atribuído como valor terminal. Quando

misturamos informações boas

[valor presente] com informações

ruins [valor futuro] o que resulta?

Dimensão de Valuations Informações ruins!

estratégia

Essa é outra ilustração que acho

Somente crescimento da franquia

bem útil [figura 3]. Se não há

vantagem competitiva, quanto

vale a empresa? Os ativos! Al-

gumas pessoas dirão que é o valor

Valor da franquia

de liquidação, outras dirão que é

Vantagem competitiva atual

o valor de reprodução da com-

panhia. Essencialmente, o valor

Entrada livre atual dos ativos. Se a empresa

Sem vantagem tem muitos imóveis e mais quase

competitiva

nada, quanto vale? O quanto

Valor Valor da Valor Total: valerem esses imóveis! A menos,

dos ativos: capacidade de claro, que os imóveis sejam

• Inclui crescimento

Dimensão de geração de lucro:

• Tangível • Extrapolação depósitos de lixo tóxico e, nesse

confiabilidade • Fundado no • Lucro atual caso, a empresa pode valer menos

• Estimativa

balanço • Extrapolação

do que nada. Mas, basicamente,

• Sem • Sem estimativa

se não há vantagem competitiva,

extrapolação Figura 3 se a entrada é livre, o valor da

⁴ Disciplina de investimento desenvolvida por Benjamin Graham que, durante e após a Grande Depressão, montava uma

diversificada carteira de ações que custavam dois terços ou menos do ativo circulante líquido (após a subtração do passivo

total) das empresas subjacentes.

Copyright by Value Investing Brasil C. T. Ltda ● www.valueinvestingbrasil.com

Fevereiro de 2009 Value Investing Brasil Página 5

empresa é o valor de reprodução ou o de liquidação power], normalizada, e o aspecto de normalização é

dos ativos, e se alguém vendê-la a vocês por mais do muito importante para garantir que a valoração in-

que isso, vocês não farão dinheiro. A propósito, para clua um ciclo completo. Excelentes perguntas que

um administrador, essa é uma posição terrível de se me fizeram anteriormente foram: “O Brasil está pas-

estar, correto? Porque a única forma de se ganhar sando por uma bolha no setor de commodities? Como

dinheiro nessa área é sendo o produtor de baixo tiramos vantagem disso? Como utilizamos esse fato

custo. A única forma de uma empresa fazer dinheiro na valoração de empresas brasileiras?” Bem, sabe-

em um ambiente competitivamente aberto é sendo a mos que há ciclos de commodities, não acho que al-

produtora de baixo custo. Como se mantém a po- guém no auditório queira argumentar comigo sobre

sição de produtor de baixo custo? Bem, é como o isso. Sabemos que o Brasil está passando por uma

pequeno rato de laboratório que fica dando voltas e bolha de commodities? Difícil dizer. Estamos no fim

voltas e voltas dentro da roda. Todo dia, é necessário da bolha, no começo da bolha, no meio da bolha?

descobrir como cortar custos e a administração não é Também é difícil. Mas, quando interessados em in-

agradável — nunca se consegue sentar e relaxar. vestir em uma empresa dependente de commodities,

podemos examinar seu lucro durante todo o ciclo da

Há uma situação ainda pior que essa: encontrar-se no commodity? Provavelmente, a resposta para a maior

setor de alta tecnologia — essa é uma das razões de parte das empresas desse tipo seja “sim”, e isso lhes

value investors normalmente não investirem em alta dará uma idéia da capacidade de geração de lucro

tecnologia. Quando se trata de alta tecnologia, quem normalizada durante o ciclo, e aí a pergunta passa a

é que tem a vantagem competitiva? Quem está en- ser: “estamos comprando a empresa por um preço

trando no ramo! Se toda nova tecnologia que sensato com base nesse dado?” Pois sabemos, com

aparece é presumidamente um pouco melhor do que alto grau de confiabilidade, que ao longo do tempo os

a tecnologia antiga, quem quer que detenha o nível preços das commodities vão subir e depois vão cair

atual de tecnologia está em apuros. Então, isso é novamente.

ainda pior do que estar aqui [“entrada livre”, na fi-

gura 3] e é uma das razões de nós tipicamente nem Quando calculamos a capacidade de geração de lu-

considerarmos empresas de alta tecnologia. cro, essencialmente capitalizamos o lucro normali-

zado a 8%, 10% ou 12%. A questão do custo de

Por outro lado, se a empresa tem uma vantagem capital também deve ser levada em conta, mas diga-

competitiva duradoura, ela está em uma posição mos que não se saiba realmente qual é o custo de

muito boa, como disse o Fabio [Carvalho]. Quanto capital. Nos Estados Unidos — esses números vêm

maior o moat ⁵ [vantagem competitiva] e quanto mais dos Estados Unidos e aqui no Brasil é um pouco di-

tempo ele durar, mais feliz será o investidor e mais ferente — o custo de capital de 90% de todas as em-

lucrativo seu investimento. A maior qualidade de presas fica numa faixa entre 8% e 12% e, sincera-

Warren Buffett, na minha opinião, é ser extrema- mente, se vocês errarem por 2% não faz grande

mente hábil para entender vantagens competitivas e diferença porque, afinal de contas, é melhor não

sua durabilidade. Ele fez a maior parte de seu di- estarem comprando uma ação apenas por causa

nheiro encontrando e comprando empresas que têm dessa diferença de 2%.

vantagens competitivas duradouras. Normalmente,

elas têm uma excelente administração, que ele fre- Depois, o aspecto final, como se valora o crescimento

qüentemente elogia bastante, mas se de fato analisar- — e a pergunta que sempre surge: se value investors

mos os negócios subjacentes, veremos que a maioria investem em crescimento. Faço uma observação

deles tem também enormes vantagens competitivas e aqui. As pessoas sempre enfatizam, porque foi a ma-

que eles desempenhariam extraordinariamente bem, neira original de o Ben Graham se exprimir, que o

mesmo se suas administrações não fossem tão em- que faz a essência de um value investor é a compra de

penhadas como Warren Buffett sempre alega que são. empresas com desconto em relação a seu valor intrín-

seco. Eu argumento, com veemência, que isso não é

Desse modo, vantagens competitivas são tremenda- mais verdade. Na minha opinião, o que faz a essên-

mente importantes mas podem ser bem complexas cia de um value investor é mais processual. Hoje em

para se compreender. No caso de uma empresa com dia, value investor é quem, ao analisar uma empresa,

vantagem competitiva, a maneira de valorá-la é com preocupa-se antes de mais nada com risco de baixa ⁶.

base na sua capacidade de geração de lucro [earnings

⁵ “Fosso”, defesa do castelo.

⁶ “Downside risk”. De fato, as duas regras de investimento de Warren Buffett são bem conhecidas: “Regra número um:

nunca perca dinheiro. Regra número dois: nunca esqueça a regra número um.” Observe-se que o adepto do value in-

vesting “tradicional” já elimina boa parte do risco comprando valores mobiliários com desconto em relação a seu valor

intrínseco (ou seja, com margem de segurança), mas não elimina, necessariamente, o risco de a empresa subjacente

perder valor intrínseco com o passar do tempo — o caso das value traps.

Copyright by Value Investing Brasil C. T. Ltda ● www.valueinvestingbrasil.com

Fevereiro de 2009 Value Investing Brasil Página 6

Não é nenhum problema uma empresa apresentar franquia não seja tão forte como no começo eles

alto crescimento ou um value investor comprar uma acharam que era. Essa é a verdadeira diferença entre

empresa com alto crescimento, mas as perguntas são: investimento em valor e crescimento hoje em dia,

(a) “qual é o risco de baixa?” e (b) “quanto está sendo pelo menos na minha opinião.

pago pelo crescimento?” Outra coisa inteligente que

Warren Buffett fez foi decidir ser um tipo diferente de Também é útil refletir sobre cada componente do

value investor, comprar empresas com alto cresci- valor da empresa [figura 4]. No caso de entrada

mento, mas sem fazer uma coisa: pagar por esse livre, é melhor que o valor da capacidade de geração

crescimento. Desse modo, ele o obtém de graça e sua de lucro e o valor dos ativos sejam iguais, porque, se

margem de segurança vem do fato de a empresa pos- vocês estiverem pagando mais ou menos que o úl-

suir ótimas características de franquia ⁷: ele sabe que timo, com base na capacidade de geração de lucro,

ela continuará crescendo, paga apenas pela operação há algo errado. Se há uma vantagem competitiva, ou

empresarial que já existe e, se estiver correto no as- administração superior, ou patentes, ou algum outro

pecto da franquia, o crescimento proverá o valor ex- tempero especial, podemos pagar mais do que os ati-

tra. Então, quando as pessoas discutirem com vocês e vos da empresa — nesses casos, tudo bem, mas é me-

disserem “o Warren Buffett investe em alto cresci- lhor que tenham conhecimento de quanto a mais do

mento”, não tentem convencê-las de que estão erra- que os ativos estão pagando e é melhor que tenham

das, digam apenas “sim, ele investe, mas não paga alguma opinião sobre a sensatez dessa diferença.

pelo alto crescimento e compra empresas exami- Uma situação em que vejo muitos value investors

nando seu risco de baixa”. O problema com investi- encontrarem dificuldade: quando os ativos da em-

dores que compram empresas de alto crescimento é presa valem muito pouco e a capacidade de geração

que acreditam na história do alto crescimento, estão de lucro que lhe atribuem — porque a consideram

dispostos a pagar integralmente por ele e podem per- uma franquia extraordinária, ou consideram sua

der tudo o que têm caso o crescimento não se mate- administração extraordinária etc. — é imensa. Uma

rialize, caso se materialize mais lentamente ou caso a ótima administração é uma coisa maravi-

lhosa para uma empresa, contudo, qual é

o aspecto negativo para uma empresa

Valor da capacidade de geração de com ótima administração? A ótima ad-

lucro em relação ao valor dos ativos ministração pode ir embora! Quero dizer,

se a empresa já tem uma administração

Valor perdido devido ótima, efetivamente, o único sentido para

}

a administração o qual a qualidade da administração pode

CASO A medíocre e/ou se mover é para baixo. Desse modo, vocês

declínio da atividade têm de tomar cuidado. Muitas vezes,

Valor dos ativos Valor da conversando com gestores de investimen-

capacidade de tos, já ouvi “sabe, uma das coisas que

geração de lucro

sempre busco é uma empresa com ótima

administração”. Bem, isso é bom quando

Entrada livre

se tem uma expectativa sensata de que a

CASO B Balanço dentro administração permanecerá presente por

da atividade

um longo, longo período de tempo — mas

Valor dos ativos Valor da ela pode ser seduzida a mudar de em-

capacidade de presa, ou perder o interesse, ou aposentar-

geração de lucro

se, ou ser atropelada por um caminhão —

Conseqüência de muitas coisas podem acontecer…

} vantagem competitiva

CASO C e/ou administração Agora falarei um pouco sobre genética e a

superior formação que nós value investors temos,

Valor dos ativos Valor da quanto dessa formação precisamos seguir,

capacidade de quanto está incorporada ao nosso código

geração de lucro Figura 4 genético etc.

⁷ Não implica a existência de licenciamento entre franqueador e franqueado. “Franquia” é a empresa que oferece produtos

ou serviços que consumidores desejam ou de que precisam e para os quais não há equivalente, e pode assim manipular

preços agressivamente sem prejudicar suas altas taxas de retorno sobre o capital. Contrasta com o “negócio de com-

modity” (caso de “entrada livre” das figuras 3 e 4), a empresa que oferece produtos ou serviços indistinguíveis e obtém alta

lucratividade somente se a demanda for excessiva ou se a atividade for regulamentada.

Copyright by Value Investing Brasil C. T. Ltda ● www.valueinvestingbrasil.com

Fevereiro de 2009 Value Investing Brasil Página 7

De antemão, uma pergunta: alguém no auditório Aqui temos outra dinâmica — originalmente pro-

pode me dizer, aproximadamente, qual a taxa de re- posta por Warren Buffett ⁸ — importante de enten-

torno composta quando temos três anos de cresci- dermos para sermos bem-sucedidos como gestores

mento de 30% ao ano, seguidos por um quarto ano adeptos do value investing. Imaginem que toda a

com queda de 30%, ou três anos de crescimento de população de um país, no meu exemplo os Estados

40% ao ano, seguidos por um quarto ano com queda Unidos, com cerca de 300 milhões de habitantes,

de 40%? Alguém quer arriscar uma resposta? — acorda de manhã e aposta, entre cada duas pessoas,

“Dez por cento!” [expectador]. um dólar no cara ou coroa. Quem perde está fora do

jogo, quem ganha soma o dólar do oponente ao seu e,

Dez por cento está bem perto — a taxa de retorno, no dia seguinte, aposta o total com outro vencedor.

composta anualmente, é cerca de 12% para ambos os Perdedores vão saindo, vencedores vão acumulando

cenários. A maior parte das pessoas que investe em os proventos desde o início do jogo. Depois de 10

hedge funds quer esse padrão de retorno. Por que? dias de apostas, restarão cerca de 300 mil vencedores,

Porque querem ir a coquetéis, aproximar-se das cada um deles com pouco mais de US$ 1.000. Tendo

moças bonitas e dizer “sabe de uma coisa, no ano vencido 10 apostas seguidas, estarão se sentindo

passado meu hedge fund subiu 30%” — ou 40% — muito bem consigo mesmos. O jogo continua, com

“não é ótimo?”. Fazem isso durante três anos e no os vencedores fazendo uma aposta por manhã. De-

quarto ano eles se escondem em algum lugar. In- pois de outros 10 dias, haverá no país inteiro apenas

felizmente, vocês que acreditam em value investing cerca de 300 pessoas ainda no jogo, cada uma com

não serão muito disputados em coquetéis, porque pouco mais de US$ 1 milhão. Agora elas realmente

circularão dizendo “bem, esse ano ganhei 15%” e no estão satisfeitas consigo mesmas, certo? Vão a pro-

próximo ano voltarão e dirão “esse ano ganhei 15%” gramas de televisão dar entrevistas, contam às pessoas

e no próximo ano a mesma coisa… Depois de alguns como fizeram US$ 1 milhão em 20 dias — jogando

anos, ninguém vai querer conversar com vocês. Mas, uma moeda! —, escrevem livros “Como virar mi-

como provavelmente muitos sabem, qual força Albert lionário em 20 dias tirando cara ou coroa”, outras

Einstein uma vez qualificou como uma das mais pessoas compram os livros e assim por diante.

poderosas do universo? Juros compostos! Se com-

puserem os ganhos a 15% ao ano — ou a uma taxa Isso é efetivamente o que muito da comunidade fi-

real de 15% ao ano, se estiverem em um ambiente nanceira faz e é também o que muita gente alega que

com inflação alta — depois de 20 anos vocês prova- nós, value investors, fazemos, uma vez que acreditam

velmente conseguirão atrair moças bonitas — ou que os mercados são eficientes e que nós somos ape-

moços bonitos [dirigindo-se às mulheres da platéia]. nas anormalidades estatísticas que por acaso estão

acertando o lado da moeda. O argumento não é

O que fazemos é muito difícil e exige muito poder de ruim do ponto de vista teórico — o fato óbvio por

resistência. Se vocês não tiverem essa força para re- trás dele é que, se tivéssemos dado as moedas a ma-

sistir, provavelmente não serão bem-sucedidos. cacos e os treinado a jogar, teríamos obtido pratica-

Quando escolhemos gestores de investimentos [para o mente os mesmos resultados. Não há nada de

fundo de fundos] buscamos quatro coisas que chamo admirável, nenhum mérito intelectual, no jogo das

de “os quatro Ps”: (1) paixão por investimentos; (2) moedas. Contudo, se realizarmos o jogo e, de re-

foco na perfor mance; (3) paciência, o que significa a pente, notarmos que após o vigésimo dia 25% dos

capacidade de não fazer nada (o mais difícil na nossa macacos vêm do mesmo zoológico, isso pode nos

profissão é ficar no escritório e não comprar nada fazer pausar um minuto e ponderar sobre uma expli-

porque não há coisa alguma que esteja realmente cação. Será que os funcionários do zoológico estão

barata); e (4) disciplina, que é um “P invertido” — treinando os macacos para jogarem a moeda, será

pouquíssimas pessoas têm a disciplina de agüentar que estão os alimentando com bananas especiais, o

firme e não investir quando todos os outros estão cor- que está havendo?

rendo em círculos e investindo e fazendo coisas fre-

neticamente. A maior parte da comunidade fi- Outro cenário possível seria, no fim do jogo, termos

nanceira — certamente em Nova York e provavel- apenas macacos de dez famílias diferentes — e então

mente aqui também — é fundada em atividade frené- poderíamos pensar que há algo de especial sobre es-

tica. Dessa forma, as pessoas estão correndo para cá sas famílias, talvez genética mais propensa para tirar

e para lá fazendo coisas, acreditando que assim criam cara ou coroa. A capacidade de ganhar no cara ou

valor para si mesmas e seus clientes. A maneira de coroa seria de alguma forma inata a essas famílias de

value investors criarem valor para seus clientes é macacos. De fato, é uma possibilidade.

fazendo absolutamente nada grande parte do tempo.

Também pode ser que, no zoológico, exista um ma-

caco que todos os outros admiram e que saiba jogar a

⁸ No artigo Os superinvestidores de Graham-and-Doddsville, incluído como apêndice em O Investidor Inteligente.

Copyright by Value Investing Brasil C. T. Ltda ● www.valueinvestingbrasil.com

Fevereiro de 2009 Value Investing Brasil Página 8

moeda de um jeito que aumente bem sua freqüência siasmados com um ou dois por cento de desem-

de acertos, e todos os outros macacos copiam sua penho superior — para eles, já é um grande

técnica para obterem resultados melhores. Nesse número. Os resultados desses gestores citados no

caso, estão apenas seguindo o exemplo desse “macaco artigo estão, simplesmente, fora da curva.

guru” e não há nada de especial no zoológico.

Também não tem nada a ver com genética. Há uma empresa chamada FMC, que inclusive tem

presença decente na América do Sul, pois provê so-

Acreditamos firmemente — e acho que temos bas- luções de tecnologia para o setor de energia. É muito

tante evidência para sustentar — que existe de fato bem-sucedida e, como seu diretor-executivo era

um macaco guru nesse caso (que pode não ficar par- amigo de Buffett, ele perguntou como deveria investir

ticularmente contente ao ser chamado de macaco o dinheiro do fundo de pensão de seus empregados, e

guru), o Ben Graham. Todos estamos tentando du- Buffett lhe deu os nomes de seis fundos — Sequoia,

plicar o que ele fazia. Nosso zoológico é Graham- Schloss etc., todos os nomes que conhecemos bem —

and-Doddsville, e o algo a mais adicionado a nossa e aqui está o desempenho histórico de 1986 a 2007

dieta especial é que tentamos analisar e comprar em- [taxa de ganho de 16,1% por ano]. Há pouquíssimos

presas, não papéis, e tentamos comprá-las com fundos de pensão nos Estados Unidos que chegam

desconto. perto de uma taxa de retorno de 16,1% — em um

período equivalente, a maior parte fica feliz se tiver

Mas, se tentarmos duplicar, passo a passo, o que Ben uma taxa de 8% por ano. Sempre utilizo esse exem-

Graham fazia, provavelmente não obteremos resulta- plo. As pessoas dizem “o Schloss e os outros são óti-

dos muito melhores do que os de macacos em mos mas antigamente, no tempo deles, era mais fácil

qualquer zoológico. Hoje em dia, para sermos bem- investir”. Aqui está um exemplo recente de uma em-

sucedidos, não basta apenas segui-lo cegamente. Te- presa que tem praticado value investing por um longo

mos de acrescentar algo que seja especial e único de período de tempo, com uma quantia substancial de

nós mesmos. Uma das coisas que me empolgaram capital (bilhões de dólares), gerando um retorno for-

bastante ontem, quando tive reuniões com seis ges- midável.

tores aqui do Brasil, foi que a maioria deles efetiva-

mente tem esse pequeno toque especial próprio. Não A evidência final são os nossos gestores. Aqui estão os

precisa ser muito, mas é essencial para se diferenciar. retornos anuais, de 1996 a 2007, dos gestores que

Há muita gente por aí que conhece bem value in- compõem nosso fundo doméstico nos Estados Unidos

vesting e o trabalho de Ben Graham. Algumas pes- [os ganhos anuais médios de nove gestores variam

soas são bem competentes nisso. Nos Estados Uni- entre 13,0% e 19,3%, e superam de 8,2% a 18,7% o

dos, há muita gente realmente competente nisso. retorno anual médio do índice S&P 500]. Mais uma

Mas, se vocês forem de fato gerar retornos ex- vez, um desempenho extraordinário. Normalmente,

cepcionais — excepcionais, pois é possível gerar bons investimos com gestores adeptos de value investing

retornos apenas seguindo o Graham — vocês devem que administram menos de US$ 200 milhões. Notem

ter um pequeno toque especial ou nicho próprio. que não incluí os resultados de 2008. Considerando

Muitos acham que podem ser imitadores incondi- que nossos fundos ficam predominantemente com-

cionais de Graham e Buffett e ir à assembléia anual prados (de 70% a 75%), 2008 não ajuda muito mas,

[da Berkshire Hathaway] que a glória irá contagiá- do começo do ano até hoje, estamos perdendo 1,8%.

los, tornando-os grandes value investors. Infeliz- Dado o que está acontecendo nos mercados [até o dia

mente, não é assim que funciona, embora isso ajude. 4 de setembro, o índice S&P 500 tinha caído cerca de

14,6% em 2008], não é ruim.

O professor Lawrence Cunningham mencionou o

artigo Os superinvestidores de Graham-and-Doddsville, Voltemos para a correlação entre risco e retorno.

que é meu favorito, por várias razões. Uma delas é Acho que o maior obstáculo que encontrarão com

que me fez iniciar meu negócio, uma atividade que muitos investidores profissionais é que todo mundo

exerço com muito prazer — investir com pequenos nas faculdades de Administração predominantemente

gestores adeptos do value investing. Buffett salientou ensina que há uma relação entre risco e retorno que é

no artigo, após examinar os resultados da Schloss uma das “leis invioláveis” da natureza, da física, não

Partnership, da Tweedy, Browne, da (extinta) Buffett sei o quê mais. Bem, o value investing parece violar

Partnership, do Sequoia Fund — todos grandes essa lei. Em muitas operações, por exemplo na roleta

nomes em value investing —, que, ao longo do russa, podemos encontrar relação entre risco e re-

tempo, seus retornos eram praticamente o dobro do torno. Posso propor ao auditório lhes dar um

retorno do índice S&P 500. revólver no qual colocaremos apenas uma bala, gi-

raremos o tambor e quem puxar o gatilho, com o

Alguns de meus clientes, para melhor ou para pior, cano apontado para sua cabeça, recebe US$ 1 milhão

estão entre os maiores fundos de pensão e ficam entu- se o revólver não disparar. Alguém no auditório par-

Copyright by Value Investing Brasil C. T. Ltda ● www.valueinvestingbrasil.com

Fevereiro de 2009 Value Investing Brasil Página 9

ticiparia do jogo? Claro, não somos loucos, mas revólver. Quando estiverem aborrecidos no trabalho

existe uma relação entre o risco e o retorno nesse do dia a dia, tenham em mente que, pelo menos, não

caso. A maior parte do mundo enxerga Finanças há um revólver na mesa e que estão apenas es-

dessa forma: se colocarmos duas balas no revólver e perando pelo momento certo para comprar o dólar

girarmos o tambor, temos de pagar US$ 5 milhões por R$ 0,50 ou R$ 0,40 ou qualquer que seja a cifra

para alguém participar do jogo. Há definitivamente que achem apropriada.

uma relação entre risco e retorno. O risco aumentou,

o retorno aumentou. Ainda assim é uma estupidez Recentemente, montei este gráfico [figura 5] para

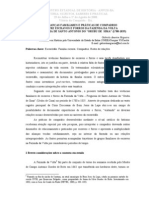

participar do jogo. verificar se as pessoas no mundo real de fato com-

preendem risco e retorno. Estes são os desvios de

Infelizmente, quando examinamos fundos sem risco nossos gestores em relação à alta ou baixa do mer-

direcional, ou fundos de derivativos, o padrão que cado. Quando colocamos este gráfico na frente das

sempre encontramos é um excelente desempenho pessoas, explicamos o que representa e lhes pergun-

durante quatro, cinco (às vezes mais) anos seguidos e, tamos quais gestores gostariam de ter em suas cartei-

então, adivinhem — bum! Eles explodem. No co- ras, elas indicam sua escolha conforme a elipse ver-

meço, todos estão muito felizes, vangloriando-se dessa melha. Algumas pessoas querem apenas gestores que

ou daquela nova estratégia — convert arb [arbitragem protejam bem o capital em mercados ruins. A maior

de debêntures conversíveis] dez anos atrás, market parte não quer perder dinheiro e, desse modo, esco-

neutral cinco anos atrás, qualquer que seja — que, lherá gestores que não capturem inteiramente a perda

durante quatro ou cinco anos, é a melhor que existe do mercado. A faixa selecionada poderia ser um pou-

porque todo mundo está fazendo dinheiro e não há co diferente, dependendo da aversão a risco do inves-

risco. Então, bang, um dia todo o dinheiro feito vai- tidor. Agora, se refletirmos sobre o que representa,

se embora e passam a procurar uma nova estratégia. esta imagem essencialmente retrata o que o value

investing faz [captura boa parte dos ganhos na alta e

Para o value investor que está lá, perde pouco — ou também ganha — na baixa]. ●

entediado, sentado na cadeira,

fazendo o que sempre faz, a boa

notícia é que a arma normalmente

não dispara. Pelo menos se tiver Hedge Funds Selecionados

escolhido o conjunto certo de in-

Captura da alta / baixa do mercado

vestidores para seu fundo. Em

value investing, há uma correlação (janeiro de 1999 a julho de 2006)

negativa entre risco e retorno.

Se eu lhes oferecer um dólar por 85%

R$ 1,69 [cotação do câmbio no

Mercado em alta (Russell 2000)

dia do Congresso], quantas pes-

soas querem comprá-lo? Pos-

60%

sivelmente ninguém. Não é um

bom negócio. Não há uma boa

relação entre risco e retorno. Mas

quantas pessoas querem comprá-lo 35%

por R$ 0,80? E por R$ 0,40?

E por R$ 0,20? Claro, o número

de interessados vai aumentando

rapidamente. O que está aconte- 10%

cendo com o risco? Cada vez que

lhes ofereço o dólar a um preço

mais baixo, o risco está dimi-

-15%

nuindo. O potencial de retorno -40% -30% -20% -10% 0% 10% 20% 30% 40% 50% 60%

está aumentando. Então, é um

jogo bem diferente daquele do Mercado em baixa (Russell 2000) Figura 5

Copyright by Value Investing Brasil C. T. Ltda ● www.valueinvestingbrasil.com

Fevereiro de 2009 Value Investing Brasil Página 10

REFLEXÕES DE VALOR

Crise global muito mais baixo. Isso resultará em uma valuation

diferente de ações e títulos de dívida. Em dois ou três

anos, haverá pechinchas enormes nos mercados.”

“Aprenderemos algo com essa confusão nos mercados?”

Felix Zulauf

“Aprenderemos uma enormidade no curtíssimo pra- Zulauf Asset Management AG

zo, um bom bocado no médio prazo e absolutamente Barron’s Roundtable, 12 de janeiro de 2009

nada no longo prazo. Esse é o precedente histórico.”

Jeremy Grantham Finanças Comportamentais

GMO LLC

Barron’s, 13 de outubro de 2008

“Esse é o modo dos mercados — e dos falíveis inves-

tidores que neles operam. Preços altos levantam nos-

“… no mundo financeiro, a falta de confiança pode sa confiança, preços baixos a esgotam. Procuramos

ser auto-realizável e criar fracassos onde não havia por pechinchas no Wal-Mart, mas fugimos delas na

ameaças … quando se tem de vender, vende-se o que Bolsa de Valores. A proliferação de pechinchas nos

pode ser vendido, que muitas vezes são os melhores mercados não nos traz alegria alguma.”

investimentos.” James Grant

“A chave do sucesso em investimentos não é discernir Grant’s Interest Rate Observer

aquilo que vai proceder bem daquilo que não vai, WSJ, 18 de outubro de 2008

mas identificar as disparidades entre as expectativas

do mercado e a realidade da economia ou dos funda- Timing

mentos das empresas.”

François Sicart

Tocqueville Asset Management L.P. “Quem chega mais perto de ser infalível em nossa

Too Late to Sell, 26 de novembro de 2008 atividade certamente é Warren Buffett. Quando fala

sobre sua carreira de investidor, ele invariavelmente se

refere à compra de Washington Post, em 1973, como

“As coisas não voltarão a ser como as conhecíamos e um de seus maiores investimentos. O que ele não

estávamos acostumados. É como comparar Newton menciona: o preço das ações caiu 45% depois de sua

e Einstein: ambos estavam certos mas suas leis gover- compra! Ainda assim foi um ótimo investimento. Se

nam territórios completamente diferentes. Agora, o vocês se comportarem como o Seth [Klarman] aca-

mundo está mudando para um em que o pulso gover- bou de prescrever e como Graham e Dodd prescre-

namental substituirá a mão invisível, em que a regu- veram, não há dias ruins no mercado: quando ele cai,

lamentação superará o capitalismo do Velho Oeste e vocês têm ótimas pechinchas para comprar; quando

em que o lucro empresarial não será mais função de sobe, as pechinchas se vão — mas vocês ficam ricos.”

alavancagem, financiamento barato e da possibili- Bruce Greenwald

dade, caracterizada por um tanto de descuido, de se First Eagle Funds

efetuar transações com o dinheiro dos outros.” Graham and Dodd Breakfast 2008

Bill Gross

PIMCO

Investment Outlook, dezembro de 2008 Investimentos acionários

“Nos últimos 10 ou 20 anos, o risco era alto mas o “A única regra eterna de investimento em renda

risco percebido era baixo. Por isso, todos compravam variável é que ela é imprevisível no curto prazo.”

em quedas pequenas e se alavancavam. Agora, o Fabio Carvalho

mundo está mudando para um em que o risco perce- Orbe Investimentos

bido é alto mas o risco real, no devido tempo, será Valor Econômico, 27 de janeiro de 2009

A publicação da Newsletter Value Investing Brasil tem natureza meramente informativa e não caracteriza qualquer atividade de consultoria de valores mo-

biliários e/ou de gestão de recursos de terceiros (para os fins de que tratam a Instrução CVM n.° 306/99 e a Instrução CVM n.° 43/85) por parte dos editores,

entrevistados e pessoas que tenham seu trabalho reproduzido, ou que sejam brevemente citadas, no boletim. Decisões de investimento que venham a ser

tomadas com base nas informações disponibilizadas por meio da Newsletter Value Investing Brasil serão de responsabilidade exclusiva do leitor.

Copyright by Value Investing Brasil C. T. Ltda ● www.valueinvestingbrasil.com

Você também pode gostar

- 402 - AgronegócioDocumento42 páginas402 - AgronegócioJoao BrandinoAinda não há avaliações

- Direito Dos Animais Domésticos - A Ineficácia Da PuniçãoDocumento17 páginasDireito Dos Animais Domésticos - A Ineficácia Da PuniçãoUltimo nutriAinda não há avaliações

- 2017 - Juv Rural - Do Campo - Das Aguas e Das Florestas - GuaranaDocumento20 páginas2017 - Juv Rural - Do Campo - Das Aguas e Das Florestas - GuaranarobinzonpAinda não há avaliações

- AVALIAÇÃO-Arte Na EducaçãoDocumento3 páginasAVALIAÇÃO-Arte Na EducaçãoFátima Selmaira Carneiro Freitas PereiraAinda não há avaliações

- Plano de Negocios Federal Reciclagem de Pneus 03 11 09Documento195 páginasPlano de Negocios Federal Reciclagem de Pneus 03 11 09Alexandre S FurutaAinda não há avaliações

- Direito Ambiental 2014-2 PDFDocumento181 páginasDireito Ambiental 2014-2 PDFAlfane GonçalvesAinda não há avaliações

- Carta de 152 Bispos - Ao Governo BolsonaroDocumento7 páginasCarta de 152 Bispos - Ao Governo BolsonaroMatheus HenriqueAinda não há avaliações

- Revisão ENEMDocumento77 páginasRevisão ENEMRaul CardosoAinda não há avaliações

- A Questão Racial Nas Letras Das Canções Populares BrasileirasDocumento17 páginasA Questão Racial Nas Letras Das Canções Populares BrasileirasAyawo NoletoAinda não há avaliações

- Dentista Cirurgia e Traumatologia Buco Maxilo FacialDocumento24 páginasDentista Cirurgia e Traumatologia Buco Maxilo FacialRodolpho VilelaAinda não há avaliações

- 9 Autistas FamososDocumento14 páginas9 Autistas FamososSimoneHelenDrumondAinda não há avaliações

- Designação 3 Etapa Geral Masc - CA 23 - CFGS 24-25Documento22 páginasDesignação 3 Etapa Geral Masc - CA 23 - CFGS 24-25projetopw projetoAinda não há avaliações

- Organização Do Estado (60hs - DIR) IDocumento45 páginasOrganização Do Estado (60hs - DIR) IDayanne Gabrielly RodriguesAinda não há avaliações

- Teste 11C 03 20180216Documento9 páginasTeste 11C 03 20180216Andreia SimõesAinda não há avaliações

- Não Existiria Bolsonaro Presidente Sem Olavo de CarvalhoDocumento11 páginasNão Existiria Bolsonaro Presidente Sem Olavo de CarvalhobrenoAinda não há avaliações

- Pronome Emprego ColocacaoDocumento12 páginasPronome Emprego Colocacaoanon-85526100% (3)

- CNPJ Receita FederalDocumento1 páginaCNPJ Receita FederalESC LTDAAinda não há avaliações

- De Corpos e Travessias CompletoDocumento122 páginasDe Corpos e Travessias Completojcgiotto100% (1)

- Brutalismo Escola PaulistaDocumento26 páginasBrutalismo Escola PaulistaMarcio LimaAinda não há avaliações

- A Trajetória Da Política Nacional de Reorientação Da Formação Profissional No SUSDocumento12 páginasA Trajetória Da Política Nacional de Reorientação Da Formação Profissional No SUSBarbara Costa F.Ainda não há avaliações

- 4 - A Reforma Psiquiatrica Brasileira e A Luta AntimanicomialDocumento4 páginas4 - A Reforma Psiquiatrica Brasileira e A Luta AntimanicomialpatricialesserAinda não há avaliações

- Mest Elder Esao PDFDocumento271 páginasMest Elder Esao PDFPedro HenriqueAinda não há avaliações

- Usos Da Prova BrasilDocumento377 páginasUsos Da Prova BrasilAngela HelenaAinda não há avaliações

- Assistente de Fiscalizacao Da Defesa Agropecuaria Funcao Tecnico de Manejo e Meio AmbienteDocumento9 páginasAssistente de Fiscalizacao Da Defesa Agropecuaria Funcao Tecnico de Manejo e Meio AmbientebrunopeterrodriguesAinda não há avaliações

- Gabriela Amorim NogueiraDocumento8 páginasGabriela Amorim NogueiraAntonio OliveiraAinda não há avaliações

- 19&20 - A Pintura Brasileira Do Século XIX - Museu Mariano Procópio, Por Vanda Arantes Do ValeDocumento18 páginas19&20 - A Pintura Brasileira Do Século XIX - Museu Mariano Procópio, Por Vanda Arantes Do ValeGabrielaAinda não há avaliações

- Abunda A Maldade Bendita. Joaquim P. Lima.2021Documento13 páginasAbunda A Maldade Bendita. Joaquim P. Lima.2021Joaquim LimaAinda não há avaliações

- Comando Estado MaiorDocumento26 páginasComando Estado MaiorMarco Aurélio100% (1)

- Carvalho - 2010 - Origem CPDDocumento25 páginasCarvalho - 2010 - Origem CPDJoaquim LeviAinda não há avaliações

- Desenvolvimento de Produtos para Pessoas Com Deficiência No Curso Superior em Design de ModaDocumento12 páginasDesenvolvimento de Produtos para Pessoas Com Deficiência No Curso Superior em Design de ModaSamantha PimentelAinda não há avaliações