Você também pode gostar

- CONEPREV 2020 - Auxílio-Acidente de Qualquer Natureza - Prof Omar ChamonDocumento13 páginasCONEPREV 2020 - Auxílio-Acidente de Qualquer Natureza - Prof Omar ChamonREGIANE OLIVEIRAAinda não há avaliações

- Euvaldo Leal - BPC-LOAS (CONEPREV)Documento38 páginasEuvaldo Leal - BPC-LOAS (CONEPREV)REGIANE OLIVEIRA100% (1)

- CONEPREV - PEDILEF TNU - Dicas Práticas para Sua AdmissibilidadeDocumento21 páginasCONEPREV - PEDILEF TNU - Dicas Práticas para Sua AdmissibilidadeREGIANE OLIVEIRAAinda não há avaliações

- Coneprev - Inss Digital - Livia MeureleDocumento27 páginasConeprev - Inss Digital - Livia MeureleREGIANE OLIVEIRAAinda não há avaliações

- Aposentadoria Da Pessoa Com DeficienciaDocumento21 páginasAposentadoria Da Pessoa Com DeficienciaREGIANE OLIVEIRAAinda não há avaliações

- Lookbook Gratuito - GUIA PARA INICIANTES - ESTILO PESSOALDocumento16 páginasLookbook Gratuito - GUIA PARA INICIANTES - ESTILO PESSOALREGIANE OLIVEIRA100% (3)

- TalentoDocumento4 páginasTalentoDANIELLE FRANCADAinda não há avaliações

- CORPO, SILÊNCIO E DESEJO - Hermenêutica Do Silêncio e Da Palavra Na Relação CuidativaDocumento434 páginasCORPO, SILÊNCIO E DESEJO - Hermenêutica Do Silêncio e Da Palavra Na Relação CuidativaCláudia FarinhaAinda não há avaliações

- Intenção Ética e Norma MoralDocumento32 páginasIntenção Ética e Norma MoralHenrique SilvaAinda não há avaliações

- Avaliação de Pesquisa. (Lielson Cristian Pinto Guilherme)Documento2 páginasAvaliação de Pesquisa. (Lielson Cristian Pinto Guilherme)sstma pedrisaAinda não há avaliações

- 1 - FT - Estatuto Do Conhecimento CientíficoDocumento4 páginas1 - FT - Estatuto Do Conhecimento CientíficoBeatriz SantosAinda não há avaliações

- Nota Técnica 01.2022 - Abono PermanênciaDocumento4 páginasNota Técnica 01.2022 - Abono PermanênciaSinpol-DFAinda não há avaliações

- C Gladstone Ferreira Do NascimentoDocumento2 páginasC Gladstone Ferreira Do NascimentoSabryna OliveiraAinda não há avaliações

- Test. Conhecimento 3Documento1 páginaTest. Conhecimento 3Glivia JanuárioAinda não há avaliações

- Opções Mensagens DebutantesDocumento7 páginasOpções Mensagens DebutantesRosieli CabralAinda não há avaliações

- ABNT NBR 16001 - 2012 Sistema de Gestão em Responsabilidade SocialDocumento19 páginasABNT NBR 16001 - 2012 Sistema de Gestão em Responsabilidade SocialCelioAinda não há avaliações

- Creio em TiDocumento6 páginasCreio em TiAndre Tokura100% (1)

- Lei Complementar Nº 014/2000 - PMMDocumento10 páginasLei Complementar Nº 014/2000 - PMMJean Carlos VasconcelosAinda não há avaliações

- Escala de CiúmesDocumento1 páginaEscala de CiúmesJone StarkAinda não há avaliações

- EM Regular-ERDocumento5 páginasEM Regular-ERAline Jacuboski BianquiAinda não há avaliações

- Obstáculos Ao Direito de InformaçãoDocumento8 páginasObstáculos Ao Direito de InformaçãoAna Isabel BritesAinda não há avaliações

- Contra Razões de Agravo de Instrumento - AlimentosDocumento3 páginasContra Razões de Agravo de Instrumento - AlimentosGilfredo MacarioAinda não há avaliações

- Cópia de PTA APR PREENCHIDADocumento4 páginasCópia de PTA APR PREENCHIDAhenriquepeixeAinda não há avaliações

- Novo Garou PDFDocumento19 páginasNovo Garou PDFCarlos Andrei FrancaAinda não há avaliações

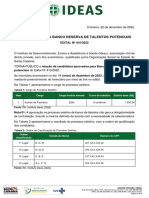

- Resultado Edital 410.2022Documento2 páginasResultado Edital 410.2022Martins FerreiraAinda não há avaliações

- DL N.º 269 - 98, de 01 de Setembro - InjunçãoDocumento8 páginasDL N.º 269 - 98, de 01 de Setembro - InjunçãoAna Paula SilvaAinda não há avaliações

- Treinamento Percepção de RiscosDocumento77 páginasTreinamento Percepção de RiscosIgor Castro100% (1)

- DiarioOficialMPCE NullDocumento91 páginasDiarioOficialMPCE NullCarine Gonçalves.Ainda não há avaliações

- Minha Querida Aline - Marcelo Vinicius Miranda BarrosDocumento114 páginasMinha Querida Aline - Marcelo Vinicius Miranda BarrosMarcelo ViniciusAinda não há avaliações

- Cancelamento de Contrato de Prestação de Serviço de DecoraçãoDocumento2 páginasCancelamento de Contrato de Prestação de Serviço de DecoraçãoRosangela FagundesAinda não há avaliações

- Língua Portuguesa 1 Série Slides Aula N3Documento27 páginasLíngua Portuguesa 1 Série Slides Aula N3luzia alvesAinda não há avaliações

- Bndigital 2612Documento24 páginasBndigital 2612curiricaAinda não há avaliações

- Defesa para Auto de Infracao Segundo Res 566Documento1 páginaDefesa para Auto de Infracao Segundo Res 566RennanAinda não há avaliações

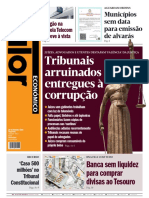

- Valor Econo - Mico - 287Documento30 páginasValor Econo - Mico - 287Laurindo PanzoAinda não há avaliações

- A Forma Escolar Da Tortura, Rubem AlvesDocumento2 páginasA Forma Escolar Da Tortura, Rubem Alvesvitoria andressaAinda não há avaliações

- JadlogDocumento1 páginaJadlogVitor CostaAinda não há avaliações