Você também pode gostar

- Biscoito de Polvilho Super SimplesDocumento5 páginasBiscoito de Polvilho Super SimplesHélio CandidoAinda não há avaliações

- Movimento Contra CorrupçãoDocumento1 páginaMovimento Contra CorrupçãoHélio CandidoAinda não há avaliações

- Bolo de PaçocaDocumento1 páginaBolo de PaçocaHélio CandidoAinda não há avaliações

- Classificação das contas contábeisDocumento13 páginasClassificação das contas contábeisHélio CandidoAinda não há avaliações

- Gelatina de NatalDocumento1 páginaGelatina de NatalHélio CandidoAinda não há avaliações

- Contabilidade Consultiva - O Que É e Como FuncionaDocumento8 páginasContabilidade Consultiva - O Que É e Como FuncionaHélio CandidoAinda não há avaliações

- ADMISSÃO & DEMISSÃO - Departamento de Pessoal em Foco Tipos de Contrato de TrabalhoDocumento4 páginasADMISSÃO & DEMISSÃO - Departamento de Pessoal em Foco Tipos de Contrato de TrabalhoHélio CandidoAinda não há avaliações

- Suspensão de IE no DOE de 19/11/2014Documento507 páginasSuspensão de IE no DOE de 19/11/2014Hélio CandidoAinda não há avaliações

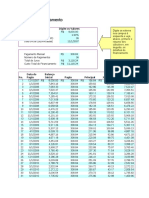

- Calculode FinanciamentosDocumento9 páginasCalculode FinanciamentosHélio CandidoAinda não há avaliações

- PDFDocumento200 páginasPDFBruno SilvaAinda não há avaliações

- Empresas de Serviços Ficarão de Fora Do PIS - CofinsDocumento2 páginasEmpresas de Serviços Ficarão de Fora Do PIS - CofinsHélio CandidoAinda não há avaliações

- Boletim PDF CRD BIT BIT CRD 86 2013 DesoneracaoDocumento4 páginasBoletim PDF CRD BIT BIT CRD 86 2013 DesoneracaoHélio CandidoAinda não há avaliações

- Publico e CAC Passo A PassocodigodeacessoDocumento6 páginasPublico e CAC Passo A PassocodigodeacessoHélio CandidoAinda não há avaliações

- Manual de procedimentos contábeis RaaDocumento19 páginasManual de procedimentos contábeis RaaHélio CandidoAinda não há avaliações

- Publico e-CAC Passo-a-PassocodigodeacessoDocumento6 páginasPublico e-CAC Passo-a-PassocodigodeacessoHélio CandidoAinda não há avaliações

- Boletim PDF CRD BIT BIT CRD 86 2013 DesoneracaoDocumento4 páginasBoletim PDF CRD BIT BIT CRD 86 2013 DesoneracaoHélio CandidoAinda não há avaliações

- Manual de procedimentos contábeis RaaDocumento19 páginasManual de procedimentos contábeis RaaHélio CandidoAinda não há avaliações

- Tornozelo - 3 Formas de Curar Um Tornozelo Inchado - WikihowDocumento5 páginasTornozelo - 3 Formas de Curar Um Tornozelo Inchado - WikihowHélio CandidoAinda não há avaliações

- Sinais de esquecimento em idosos e diagnóstico de demênciaDocumento2 páginasSinais de esquecimento em idosos e diagnóstico de demênciaHélio CandidoAinda não há avaliações

- Plano de contas modeloDocumento4 páginasPlano de contas modelofabricioxxxxAinda não há avaliações

- Diferenças Eireli MEI EIDocumento5 páginasDiferenças Eireli MEI EIHélio CandidoAinda não há avaliações

- Nota Fiscal Andrezini Comércio de Móveis Ltda - AbaDocumento1 páginaNota Fiscal Andrezini Comércio de Móveis Ltda - AbaHélio CandidoAinda não há avaliações

- Venda para Não Contribuinte Com STDocumento10 páginasVenda para Não Contribuinte Com STHélio CandidoAinda não há avaliações

- Como semear petúnias em fevereiro para obter mudasDocumento34 páginasComo semear petúnias em fevereiro para obter mudasHélio CandidoAinda não há avaliações

- Vendas de mercadorias, produtos e serviços - contabilização em atéDocumento2 páginasVendas de mercadorias, produtos e serviços - contabilização em atéHélio CandidoAinda não há avaliações

- Como calcular o RPA passo a passoDocumento13 páginasComo calcular o RPA passo a passoHélio CandidoAinda não há avaliações

- Suspensão de IE no DOE de 19/11/2014Documento507 páginasSuspensão de IE no DOE de 19/11/2014Hélio CandidoAinda não há avaliações

- Substituição Tributária - Contabilidade No BrasilDocumento7 páginasSubstituição Tributária - Contabilidade No BrasilHélio CandidoAinda não há avaliações

- Contabilidade - Incidência de Icms Operações Com Armazens GeraisDocumento9 páginasContabilidade - Incidência de Icms Operações Com Armazens GeraisHélio CandidoAinda não há avaliações

- Contabilização Do Fiscal - Rumo - Priori SistemasDocumento6 páginasContabilização Do Fiscal - Rumo - Priori SistemasHélio CandidoAinda não há avaliações

- Recebimento de peças de distribuidoraDocumento1 páginaRecebimento de peças de distribuidoraRafael Oviedo BentoAinda não há avaliações

- Entrega Futura SAPDocumento214 páginasEntrega Futura SAPLeofqueiroz100% (2)

- Estatuto IAP LocalDocumento18 páginasEstatuto IAP LocalPortal PromessistasAinda não há avaliações

- Introducao A Contabilidade e Analise deDocumento184 páginasIntroducao A Contabilidade e Analise deMaycon FarinhaAinda não há avaliações

- Curso Graduação Ciências Contábeis Módulo 1Documento174 páginasCurso Graduação Ciências Contábeis Módulo 1Silvano BarretoAinda não há avaliações

- Conjunto industrial de refrigeraçãoDocumento1 páginaConjunto industrial de refrigeraçãoNilso Miranda CabreiraAinda não há avaliações

- Contabilidade básicaDocumento17 páginasContabilidade básicaclleversonAinda não há avaliações

- TCC Amanda RecepcaoDocumento64 páginasTCC Amanda Recepcaobruna ferreiraAinda não há avaliações

- Análise das Demonstrações ContábeisDocumento20 páginasAnálise das Demonstrações ContábeisHenriqueSantosAinda não há avaliações

- M Adc 6Documento15 páginasM Adc 6Carla Letícia100% (3)

- Nf-E Super RodasDocumento1 páginaNf-E Super RodasZion FigueiredoAinda não há avaliações

- Alegações FinaisDocumento8 páginasAlegações FinaisJamerson DiasAinda não há avaliações

- Importância Da Normalização Contabilística Na Análise Económica e Financeira Da EmpresaDocumento70 páginasImportância Da Normalização Contabilística Na Análise Económica e Financeira Da EmpresaCarmen Luísa guedesAinda não há avaliações

- SEgurança Do E-Sistaf DISSERTAÇAO de Belchior 2018 PDFDocumento97 páginasSEgurança Do E-Sistaf DISSERTAÇAO de Belchior 2018 PDFFrancisco AlarAinda não há avaliações

- Sistemas Integrados de Gestão Aplicados à ContabilidadeDocumento20 páginasSistemas Integrados de Gestão Aplicados à ContabilidadeAlexey PereiraAinda não há avaliações

- AULA 05 ROGERIO 26 05 20 Recuperacao Judicial IDocumento36 páginasAULA 05 ROGERIO 26 05 20 Recuperacao Judicial IBruno GomesAinda não há avaliações

- 01 - PORTARIA #210, 28.03.2019, RI Da SGADocumento33 páginas01 - PORTARIA #210, 28.03.2019, RI Da SGAMAinda não há avaliações

- A Vida Com Lacan Catherine MillotDocumento16 páginasA Vida Com Lacan Catherine MillotjulianamarcalAinda não há avaliações

- Estrutura Conceitual dos Relatórios FinanceirosDocumento45 páginasEstrutura Conceitual dos Relatórios FinanceirosEstudos Concursos2020Ainda não há avaliações

- Jom 1035 16-03-2020Documento24 páginasJom 1035 16-03-2020ICTIMAinda não há avaliações

- Venda de sulfato de magnésio e herbicida pela NPK AgrícolaDocumento1 páginaVenda de sulfato de magnésio e herbicida pela NPK AgrícolaHitalo SeidelAinda não há avaliações

- As06 Eliminar Imobilizado Sem Valores AntigosDocumento5 páginasAs06 Eliminar Imobilizado Sem Valores AntigosericAinda não há avaliações

- Aula 11 (Análise Por Quocientes - Índices de Atividade)Documento34 páginasAula 11 (Análise Por Quocientes - Índices de Atividade)Daniel NogueiraAinda não há avaliações

- Perícia Contábil: prazos, quesitos e laudoDocumento19 páginasPerícia Contábil: prazos, quesitos e laudoFrancielle FloresAinda não há avaliações

- Apostila Concurso Público Da Prefeitura de Florianopolis 2020Documento254 páginasApostila Concurso Público Da Prefeitura de Florianopolis 2020aroldoarantes100% (2)

- DANFEDocumento1 páginaDANFEEduardo LopesAinda não há avaliações

- PORTARIA #464, DE 19 DE NOVEMBRO DE 2018 - Imprensa NacionalDocumento38 páginasPORTARIA #464, DE 19 DE NOVEMBRO DE 2018 - Imprensa NacionalNatan Carvalho JúniorAinda não há avaliações

- Estatuto da Cooperativa Agrícola de Bom SucessoDocumento23 páginasEstatuto da Cooperativa Agrícola de Bom SucessoFatima VillarAinda não há avaliações

- Constituição legal de empresasDocumento23 páginasConstituição legal de empresasAnne Caroline100% (1)

- Consolidação de Demonstrações FinanceirasDocumento41 páginasConsolidação de Demonstrações FinanceirasKELLY TAIANE LOPESAinda não há avaliações

- Manual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNo EverandManual Prático do Plano de Projeto (6a. edição): utilizando o PMBOK GuideNota: 5 de 5 estrelas5/5 (1)

- Comunicação organizacional estratégica: Aportes conceituais e aplicadosNo EverandComunicação organizacional estratégica: Aportes conceituais e aplicadosNota: 5 de 5 estrelas5/5 (1)

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Análise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNo EverandAnálise técnica de uma forma simples: Como construir e interpretar gráficos de análise técnica para melhorar a sua actividade comercial onlineNota: 4 de 5 estrelas4/5 (4)

- Instagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNo EverandInstagram para Negócios: Aprenda a vender todos os dias transformando seguidores em clientesNota: 4 de 5 estrelas4/5 (35)

- Gatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNo EverandGatilhos mentais: O guia completo com estratégias de negócios e comunicações provadas para você aplicarNota: 4 de 5 estrelas4/5 (107)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)

- Gerenciamento da rotina do trabalho do dia-a-diaNo EverandGerenciamento da rotina do trabalho do dia-a-diaNota: 5 de 5 estrelas5/5 (2)

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- Email marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNo EverandEmail marketing eficaz: Como conquistar e fidelizar clientes com uma newsletterNota: 5 de 5 estrelas5/5 (1)

- Gestão do Ponto de Venda: Os papéis do franqueado de sucessoNo EverandGestão do Ponto de Venda: Os papéis do franqueado de sucessoAinda não há avaliações

- Como Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNo EverandComo Vender Valor: O revolucionário sistema Venda+Valor para resolver os problemas dos clientes e vencerNota: 3 de 5 estrelas3/5 (2)

- Custos e formação de preços: Importante ferramenta para tomada de decisõesNo EverandCustos e formação de preços: Importante ferramenta para tomada de decisõesNota: 5 de 5 estrelas5/5 (5)

- Sabedoria profunda em gerenciamento: Casos reais e orientações para uma boa gestãoNo EverandSabedoria profunda em gerenciamento: Casos reais e orientações para uma boa gestãoAinda não há avaliações

- Norma de Desempenho de Edificações: Modelo de Aplicação em ConstrutorasNo EverandNorma de Desempenho de Edificações: Modelo de Aplicação em ConstrutorasAinda não há avaliações

- Libélula Negra: Gerenciamento de equipes para alta performance em 7 liçõesNo EverandLibélula Negra: Gerenciamento de equipes para alta performance em 7 liçõesAinda não há avaliações

- Big Data: Técnicas e tecnologias para extração de valor dos dadosNo EverandBig Data: Técnicas e tecnologias para extração de valor dos dadosNota: 3.5 de 5 estrelas3.5/5 (5)