Você também pode gostar

- Taxas , Contribuições E Contratos À Luz De Pareceres.No EverandTaxas , Contribuições E Contratos À Luz De Pareceres.Ainda não há avaliações

- Guia Eletronica ITCDDocumento4 páginasGuia Eletronica ITCDPaulo Augusto Machado PereiraAinda não há avaliações

- Controvérsias Tributárias Atuais no Agronegócio: Volume 1No EverandControvérsias Tributárias Atuais no Agronegócio: Volume 1Ainda não há avaliações

- FRM Visualiza RelatorioDocumento2 páginasFRM Visualiza RelatorioAndré BarolleAinda não há avaliações

- Joel FerreiraDocumento2 páginasJoel FerreiraInvest Investimentos e NegocioAinda não há avaliações

- Equatorial Tele 04Documento2 páginasEquatorial Tele 04Invest Investimentos e NegocioAinda não há avaliações

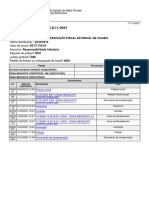

- Gia Itcd 239157Documento2 páginasGia Itcd 239157wxncvpm6vkAinda não há avaliações

- Nf 393 - TupaciguaraDocumento1 páginaNf 393 - TupaciguaraSEMCO' ENGENHARIAAinda não há avaliações

- Curri CuloDocumento1 páginaCurri CuloPaulo VeículosAinda não há avaliações

- Portal NFS-e 3Documento1 páginaPortal NFS-e 3Paulo VeículosAinda não há avaliações

- Nota Fiscal 1Documento1 páginaNota Fiscal 1Paulo VeículosAinda não há avaliações

- Nota Fiscal N 03Documento1 páginaNota Fiscal N 03Paulo VeículosAinda não há avaliações

- NFS 23223Documento1 páginaNFS 23223Jorge RodriguesAinda não há avaliações

- Execução Fiscal contra EDNA MESQUITA CONFECÇÕES-ME por R$ 37.755,93Documento16 páginasExecução Fiscal contra EDNA MESQUITA CONFECÇÕES-ME por R$ 37.755,93Eduardo Rodolfo GonçalvesAinda não há avaliações

- Detran MGDocumento3 páginasDetran MGRicardoEduardo100% (1)

- BoletoDocumento1 páginaBoletoPlanejamento chronosAinda não há avaliações

- BoletoDocumento1 páginaBoletoPlanejamento chronosAinda não há avaliações

- PesquisarDocumento1 páginaPesquisarCarlos Eduardo Barbosa LimaAinda não há avaliações

- Nf 395 - AraguariDocumento1 páginaNf 395 - AraguariSEMCO' ENGENHARIAAinda não há avaliações

- Taxa de Expediente - Genesis Centro de Formação e Serviços Ltda Lsa 2023Documento1 páginaTaxa de Expediente - Genesis Centro de Formação e Serviços Ltda Lsa 2023WGFARIA GAMERAinda não há avaliações

- ReciboDocumento1 páginaRecibovzbbfqvmq7Ainda não há avaliações

- Contrato LoteamentoDocumento21 páginasContrato LoteamentoLarissa NuvensAinda não há avaliações

- NF-e de venda de moto HondaDocumento5 páginasNF-e de venda de moto HondaKaio MendesAinda não há avaliações

- Registro imóvel divisão terras São RoqueDocumento6 páginasRegistro imóvel divisão terras São RoqueJoão P L S PolottoAinda não há avaliações

- GUIADocumento3 páginasGUIALidiane SouzaAinda não há avaliações

- Declaração de bens de servidor público de SCDocumento3 páginasDeclaração de bens de servidor público de SCRaquel FreitasAinda não há avaliações

- Nota FiscalDocumento1 páginaNota Fiscaltalyta nascimentoAinda não há avaliações

- Transferência de VeículoDocumento2 páginasTransferência de VeículoClaudiney FernandesAinda não há avaliações

- 1524021355488400025001000170655105146000-nfeDocumento2 páginas1524021355488400025001000170655105146000-nfeVagner SouzaAinda não há avaliações

- Declaracao de Jose DarioDocumento10 páginasDeclaracao de Jose DarioAriane FernandesAinda não há avaliações

- Microfilmagem Transferência VeículoDocumento2 páginasMicrofilmagem Transferência VeículoADRIANO GONÇALVESAinda não há avaliações

- Memo 031-2024-Sad-Formalização de Dispensa de Licitação de SegurosDocumento4 páginasMemo 031-2024-Sad-Formalização de Dispensa de Licitação de Segurosromulo.teodoro96Ainda não há avaliações

- Nota Fiscal Diogo SouzaDocumento1 páginaNota Fiscal Diogo SouzaRecepção 2 Malibu PlazaAinda não há avaliações

- Apresentação AUDIENCIA SAUDE 2º 2023Documento33 páginasApresentação AUDIENCIA SAUDE 2º 2023Jonatan TavaresAinda não há avaliações

- Mauro e Virgínia Mendes Não Pagam ICMS e Governo de MT Vai À JustiçaDocumento1 páginaMauro e Virgínia Mendes Não Pagam ICMS e Governo de MT Vai À JustiçaAlexandre ApráAinda não há avaliações

- Município de Jaraguá Do Sul: Nota Fiscal de Serviços Eletrônica - Nfs-E Secretaria Municipal Da FazendaDocumento1 páginaMunicípio de Jaraguá Do Sul: Nota Fiscal de Serviços Eletrônica - Nfs-E Secretaria Municipal Da FazendalimbietroAinda não há avaliações

- Declaração de ITCMD para transmissão de automóvelDocumento2 páginasDeclaração de ITCMD para transmissão de automóvelBITCAR OFICINAAinda não há avaliações

- Servicos DetranDocumento2 páginasServicos DetrancontatorogerbrendaAinda não há avaliações

- Servicos DetranDocumento2 páginasServicos DetranJosé LuisAinda não há avaliações

- Relatorio Nota Fiscal Eletronica AbrasfDocumento1 páginaRelatorio Nota Fiscal Eletronica AbrasfManutenção PavicanAinda não há avaliações

- NFe 000194913Documento1 páginaNFe 000194913cardosoraiane37Ainda não há avaliações

- JUCESP Planalto Transp. Rodoviario LtdaDocumento2 páginasJUCESP Planalto Transp. Rodoviario LtdaAdauto AlvesAinda não há avaliações

- n Fe 31240342894680000184550010000001261343425319Documento1 páginan Fe 31240342894680000184550010000001261343425319Cynthia SantanaAinda não há avaliações

- NF Se 000000176Documento1 páginaNF Se 000000176Gilvan NascimentoAinda não há avaliações

- Nf 389 - ItuiutabaDocumento1 páginaNf 389 - ItuiutabaSEMCO' ENGENHARIAAinda não há avaliações

- MultaDocumento3 páginasMultaLucelia Do Carmo PereiraAinda não há avaliações

- Declaração de Imposto de Renda 2018Documento4 páginasDeclaração de Imposto de Renda 2018Hellen MendesAinda não há avaliações

- Termo de Acordo13 05 2023 09 18Documento5 páginasTermo de Acordo13 05 2023 09 18Insignis IurisAinda não há avaliações

- NF 18655 VenezaDocumento1 páginaNF 18655 VenezaLuiz Souza SouzaAinda não há avaliações

- Cupom Fiscal - LucivaniaDocumento1 páginaCupom Fiscal - Lucivaniamelodia ferreiraAinda não há avaliações

- DaeonlineDocumento1 páginaDaeonlineRobson Felipe de Assis MoreiraAinda não há avaliações

- Relação de Fiscais de Contratos - Maio - 2023Documento1 páginaRelação de Fiscais de Contratos - Maio - 2023evinhahelenaAinda não há avaliações

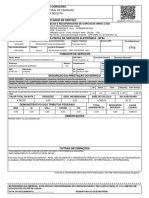

- Portal Da Nota Fiscal EletrônicaDocumento5 páginasPortal Da Nota Fiscal EletrônicaDahlen LageAinda não há avaliações

- Recurso inominado não conhecido por intempestividadeDocumento7 páginasRecurso inominado não conhecido por intempestividadeYakko PreonaAinda não há avaliações

- MotoDocumento2 páginasMotopatrickoliveirazikaAinda não há avaliações

- DaeonlineDocumento1 páginaDaeonlineelisangelaAinda não há avaliações

- NotaFiscalEletronica - Jacqueline PDFDocumento1 páginaNotaFiscalEletronica - Jacqueline PDFThiago CarvalhoAinda não há avaliações

- Proposta AtualizadaDocumento3 páginasProposta Atualizadaeriksmiranda0512Ainda não há avaliações

- Imovel - 10903143 - 28-11-2023 08-39-37Documento2 páginasImovel - 10903143 - 28-11-2023 08-39-37allmacedooneAinda não há avaliações

- NFS-e - NOTA FISCAL DE SERVIÇOS ELETRÔNICA - RPS 68890 Série 1, Emitido Em: 06/03/2024Documento1 páginaNFS-e - NOTA FISCAL DE SERVIÇOS ELETRÔNICA - RPS 68890 Série 1, Emitido Em: 06/03/2024Vander VelsonAinda não há avaliações

- Caderno de Exercícios 2021-2022Documento26 páginasCaderno de Exercícios 2021-2022jogos rubenAinda não há avaliações

- Ação indenização danos materiais morais cancelamento passagens aéreasDocumento10 páginasAção indenização danos materiais morais cancelamento passagens aéreasSoraya WerklaenhgAinda não há avaliações

- A Europa nos séculos XVII-XVIII: sociedade, poder e dinâmicas demográficasDocumento27 páginasA Europa nos séculos XVII-XVIII: sociedade, poder e dinâmicas demográficasraquel cunhaAinda não há avaliações

- Planejamento e Comunicação em Marketing 1 P 1Documento31 páginasPlanejamento e Comunicação em Marketing 1 P 1Carlos A. EliasAinda não há avaliações

- Informe de Rendimentos Financeiros - Pessoa Física Ano - Calendário 2021 - Imposto de RendaDocumento1 páginaInforme de Rendimentos Financeiros - Pessoa Física Ano - Calendário 2021 - Imposto de RendaHelenice GonçalvesAinda não há avaliações

- KO88 Apropriacao Real OrdemDocumento8 páginasKO88 Apropriacao Real OrdemLeandro FariaAinda não há avaliações

- Rio de Janeiro 2021-01-26 CompletoDocumento52 páginasRio de Janeiro 2021-01-26 CompletoJohn David CostaAinda não há avaliações

- Processo - (1488 Dia(s) em Tramitação) : 386 - Execução Da Pena 7791 - Pena Privativa de Liberdade PúblicoDocumento1 páginaProcesso - (1488 Dia(s) em Tramitação) : 386 - Execução Da Pena 7791 - Pena Privativa de Liberdade Públicogabriel.santos762Ainda não há avaliações

- Dodf 019 26-01-2023 Integra-47-50Documento4 páginasDodf 019 26-01-2023 Integra-47-50Marc ArnoldiAinda não há avaliações

- 41210055CBS Isced 2023Documento8 páginas41210055CBS Isced 2023Maburronhenhe ChichembeAinda não há avaliações

- 1° Ano - Matematica V.02 - EM EJA Semana 17Documento3 páginas1° Ano - Matematica V.02 - EM EJA Semana 17Luisa BarrozoAinda não há avaliações

- Caderno de Descomissionamento - Ase 2022 - Rev2 3Documento79 páginasCaderno de Descomissionamento - Ase 2022 - Rev2 3C RamosAinda não há avaliações

- DCPOA: atualizações no sistemaDocumento7 páginasDCPOA: atualizações no sistemaMaurício RamosAinda não há avaliações

- Questões P2 – Comunicação em ProjetosDocumento3 páginasQuestões P2 – Comunicação em ProjetosJoão SilvaAinda não há avaliações

- Contrato de Locacao Cemiterio AAPM Telles e Kleber (Versao Final 2) 19 Fevereiro 2020Documento3 páginasContrato de Locacao Cemiterio AAPM Telles e Kleber (Versao Final 2) 19 Fevereiro 2020Robson Mendes FrancioniAinda não há avaliações

- Queda da Bolsa de Nova York em 1929 e suas consequênciasDocumento7 páginasQueda da Bolsa de Nova York em 1929 e suas consequênciasOLIRUMAinda não há avaliações

- Modelo de Resposta - NovoDocumento11 páginasModelo de Resposta - NovoLuis Henrique KurekeAinda não há avaliações

- Condições de seguro vitalício familiarDocumento3 páginasCondições de seguro vitalício familiarHelderAinda não há avaliações

- Cancelamento extemporâneo de NF-eDocumento3 páginasCancelamento extemporâneo de NF-eAdministrativo FazendaAinda não há avaliações

- Etiquetas 5S ARMARIO ARG BRASILDocumento4 páginasEtiquetas 5S ARMARIO ARG BRASILcleidsonfonsecaAinda não há avaliações

- Apresentação 15 Diretrizes SMS Petrobrás - PowerPoint 97.2003Documento17 páginasApresentação 15 Diretrizes SMS Petrobrás - PowerPoint 97.2003cledson dos santos souza100% (1)

- Agentes públicos e regime jurídico da Lei 8.112/90Documento9 páginasAgentes públicos e regime jurídico da Lei 8.112/90Wesley Vieira100% (1)

- Gestão de Transportes - Unidade 1 PDFDocumento20 páginasGestão de Transportes - Unidade 1 PDFBruna BonatoAinda não há avaliações

- Slides - Mercado de CapitaisDocumento22 páginasSlides - Mercado de CapitaisRafaeli OliveiraAinda não há avaliações

- Custo direto único produtoDocumento2 páginasCusto direto único produtoAercio JrAinda não há avaliações

- Relatório de Atividade Profissional na HipervarejoDocumento13 páginasRelatório de Atividade Profissional na Hipervarejofernando_turriniAinda não há avaliações

- ORDEM DE COMPRA 4501061318Documento5 páginasORDEM DE COMPRA 4501061318Cassiano AlmeidaAinda não há avaliações

- Pesquisa de tendências: como antecipar mudanças e garantir sucesso empresarialDocumento8 páginasPesquisa de tendências: como antecipar mudanças e garantir sucesso empresariallivia100% (1)

- Thiago IvanDocumento2 páginasThiago Ivanmarcia alvesAinda não há avaliações

- NM 2271 de 23.12.2021 - Conteúdo IntegralDocumento38 páginasNM 2271 de 23.12.2021 - Conteúdo IntegralPaulo RamosAinda não há avaliações

- Os engenheiros do caos: Como as fake news, as teorias da conspiração e os algoritmos estão sendo utilizados para disseminar ódio, medo e influenciar eleiçõesNo EverandOs engenheiros do caos: Como as fake news, as teorias da conspiração e os algoritmos estão sendo utilizados para disseminar ódio, medo e influenciar eleiçõesNota: 5 de 5 estrelas5/5 (24)

- Noções de Direito Tributário Municipal: um guia da teoria à práticaNo EverandNoções de Direito Tributário Municipal: um guia da teoria à práticaNota: 5 de 5 estrelas5/5 (1)

- Analise Grafotécnica Para IniciantesNo EverandAnalise Grafotécnica Para IniciantesNota: 5 de 5 estrelas5/5 (2)

- Raciocínio lógico e matemática para concursos: Manual completoNo EverandRaciocínio lógico e matemática para concursos: Manual completoNota: 5 de 5 estrelas5/5 (1)

- Finanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNo EverandFinanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeNota: 4.5 de 5 estrelas4.5/5 (17)

- Planejamento Patrimonial e Sucessório: controvérsias e aspectos práticos: Volume IINo EverandPlanejamento Patrimonial e Sucessório: controvérsias e aspectos práticos: Volume IIAinda não há avaliações

- Guarda Compartilhada: a guarda compartilhada como mecanismo para atender ao melhor interesse dos filhosNo EverandGuarda Compartilhada: a guarda compartilhada como mecanismo para atender ao melhor interesse dos filhosAinda não há avaliações

- Uma leitura negra: Interpretação bíblica como exercício de esperançaNo EverandUma leitura negra: Interpretação bíblica como exercício de esperançaNota: 5 de 5 estrelas5/5 (1)

- Como passar concursos CEBRASPE -Raciocínio Lógico, Matemática e InformáticaNo EverandComo passar concursos CEBRASPE -Raciocínio Lógico, Matemática e InformáticaAinda não há avaliações

- Tratado de Inteligência Aplicada à Investigação CriminalNo EverandTratado de Inteligência Aplicada à Investigação CriminalAinda não há avaliações

- O CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNo EverandO CAPITAL - Karl Marx: Mercadoria, Valor e Mais valiaNota: 3.5 de 5 estrelas3.5/5 (17)

- Desvendando O Metodo De Taufic Darhal Para Mega SenaNo EverandDesvendando O Metodo De Taufic Darhal Para Mega SenaNota: 4.5 de 5 estrelas4.5/5 (3)

- Educação das Relações Étnico-Raciais: Caminhos para a Descolonização do Currículo EscolarNo EverandEducação das Relações Étnico-Raciais: Caminhos para a Descolonização do Currículo EscolarAinda não há avaliações