Escolar Documentos

Profissional Documentos

Cultura Documentos

Modelo 22 Income Tax Final DTT Reviewed 28052020

Enviado por

Vdookee1Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Modelo 22 Income Tax Final DTT Reviewed 28052020

Enviado por

Vdookee1Direitos autorais:

Formatos disponíveis

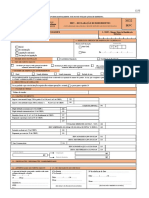

Republica de Mocambique

Ministerio das Financas

IRPC - DECLARACAO DE RENDIMENTOS M/22

(CONTABILIDADE ORGANIZADA E REGIME SIMPLIFICADO DE

Autoridade Tributaria de Mocambique

DIRECCAO GERAL DOS IMPOSTOS ESCRITURACAO) IRPC

2 - NUIT - Numero Unico de

1 - NOME / DESIGNACAO SOCIAL DO SUJEITO PASSIVO Identificacao Tributada

C2G MOCAMBIQUE ,LDA 4 0 0975396

3 - TIPO DE DECLARAÇA0 4 - EXERCICIO / PERIODO DE TRIBUTAÇÃO

X 1ª Declaração do exercicio De cessacao de actividade Periodo de tributação Exercicio / Ano

De substituição Data de cessação

De liquidaçãO _____/ ______/_______ X Ano Civil 2 0 1 9

Outro

5 - REGIME DE ESCRITURAOAO X Contabilidade organizada Simplificado de Escrituração

6 - TIPO DE SUJEITO PASSIVO

X Residente que exerce, a titulo principal, actividade - Residente que NÃO exerce, a titulo principal, Não residentes, Não residente SEM

comercial, industrial ou agricola actividade actividade comercial, industrial ou agricola estabelecimento estàvel estabelecimento estàvel

7 - REGIMES DE TRIBUTAÇÃO DE RENDIMENTOS

XGeral Isenção definitiva Isencao temporaria Reducao de taxa Transparencia fiscal

NOTA IMPORTANTE: 0 preenchimento da declaração deve ser efectuado na sequencia do numero dos quadros. Assim, apos

completar o quadro 7 devera passar aos quadros 8 e 9 na peg. 2 e, so depois, continuar no quadro 10 e seguintes na pag. 1.

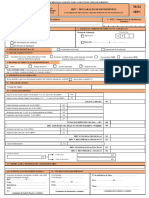

10 - CALCULO DO IMPOSTO

Imposto a taxa normal Campo 278 ou 299 do quadro 9 x 32% (art.61 nº1 do

300 463,217.00

CIRPC)

Imposto a taxa reduzida Campo 288 ou 299 do quadro 9x % (art.61 nº2 do 0.00

CIRPC) 301

IRPC LIQUIDADO (300+301) 302 463,217.00

Dupla tributacao econornica (at r. 64 do CIRPC) 303 0.00

Dupla tributacao internacional (art. 65 do CIRPC) 304 0.00

305

Beneficios fiscais (art. 21, n' 2, al. c) do Regulamento do CIRPC) 0.00

Pagamento especial por conta (art. 66 do CIRPC) 306 0.00

307

TOTAL DAS DEDUCOES (303 + 304 +...+ 307) 308 0.00

COLECTA (302-308) z 0 Se (302-308 <0 inscreva "0" (zero) 309 463,217.00

Retencoes na fonte (art. 67 do CIRPC) 310 0.00

Pagamentos por conta (art. 70 do CIRPC) 311 0.00

IRPC PAGO NA 1ª Declaração 312 0.00

Reporte de anos anteriores 313 0.00

IRPC A PAGAR Se (309 - 310 - 311 - 312 - 313) > 0 314 463,217.00

IRPC A RECUPERAR (309 - 310 - 311 - 312 - 313) < 0 315 0.00

Despesas Confidenciais (Art.61 nrº4 do CIRPC) 316 0.00

317 0.00

318 0.00

319 0.00

TOTAL A PAGAR [ (314 ou -315) +316+317+318+319] > 0 320 463,217.00

TOTAL A RECUPERAR (-315+316+317+318+319)< 0 321 0.00

Credito de Imposto Reporte para os anos posteriores MT

0.00 Mts

1. Transferencia bancária Pedido de reembolso - Mts

Banco ________________ Agencia / Dependencia ____________Nº da Conta _____________________________

NIB_________________________________________

11 - OBSERVAQOES

………………………………………………………… Com Imposto a pagar Com Imposto a recuperar Nula

………………………………………………………… Classificacao Economica da Receita

…………………………………………………………

12 - AUTENTICACAO DO SUJEITO PASSIVO Sector Cap. Art. Alinea Numero

A presente declaracao corresponde a verdade e nao omite qualquer

DATA DEPAGAMENTO / ENTRADA DA CODIGO DA ENTIDADE

Informacao pedida RECEBEDORA

Data:____ / _/ __ DECLARACAO

Nome..................................................................... Dia Mes Ano

Dia Mes Ano

Ass...........................................................................

Qualidade:............................................. N.º de Receita

Representante e

NUIT..................................................... Nome do Func.........................................................................................

Tecnico de Contas (Sujeito passivos com contabilidade Ass:........................................................................................................

organizada Qualidade:............................................................................................

Nome: ...................................................................... INSERÇÃO DE DADOS

NUIT:..................................................... Nome

Ass:.......................................................................... Func:......................................................................

Nº de Inscrição DGI.................................................. Data____/____/____ Ass:..................................................................................

8 - APURAMENTO DO LUCRO TRIBUTÁVEL

RESULTADO DO EXERCICIO ### 201 1,393,477

Variações patrimoniais positivas não reflectidas no resultado líquido do período (art. 21.º do CIRPC ) ### 202 -

Variações patrimoniais negativas não reflectidas no resultado líquido do período (art. 24.º do CIRPC ) ### 203 -

RESULTADO APÓS VARIAÇÕES PATRIMONIAIS ( Campos 201+202-203 ) ### 204 1,393,477

Matéria colectável/lucro tributável imputado por sociedades transparentes, (art. 6.º) DO CIRPC ### 205 -

Actualização da valorização de produtos agrícolas e de outros activos biológicos não

enquadráveis no art.18 nº.7 do CIRPC

### 206 -

Anulação de efeito do método de equivalência patrimonial ( art.18 nº.8 CIRPC ) ### 207 -

Diferenças de câmbio não realizadas ( art.22 c ) do CIRPC ) ### 208 -

Reintegrações e amortizações não aceites como custos ( art.27 do CIRPC ) ### 209 -

Despesas ilícitas, prêmios de seguros e contribuições ( nº.1 a) e ( nº.2 art.23 do CIRPC ) ### 210 -

Provisões ou perdas por imparidade não dedutíveis ou para além dos limites legais ( arts.28 e 29 do CIRPC ) ### 211 -

Redução de valor de mercado de activos tangíveis de investimento ( art.36 nº.1j)CIRPC ) ### 212 -

Variação do valor de mercado de activos e passivos financeiros quando não

### 213 C -

comprovável por referencia a uma bolsa de valores ( art.36 nº.1 k ) do CIRPC )

Custos ou perdas resultantes de saídas a favor dos titulares de capital e título de

a

remuneração, redução ou de partilha do patromónio ( art.36.nº.1i) do CIRPC )

### 214 p -

.

Perdas estimadas em obras de carácter plurianual ( art.36 nº.1m) do CIRPC ) ### 215 -

Despesas com publicidade para além dos limites legais ( art.36 nº.1 n ) CIRPC ) ### 216 A -

r

Despesas previstas no art.22 alineas k) e l) do CIRPC ( art.36-A nº.1 do CIRPC ) ### 217

t -

Realizações de utilidade social não enquadráveis (artsº31 a 33 do CIRPC) ### 218 . -

Donativos não previstos ou além dos limites legais (artº34 do CIRPC ) ### 219

A -

IRPC ( art.36 nº.1 a) do CIRPC ) ### 220 l -

i

Impostos e encargos de responsabilidade de outrém ( art.36 nº.1 b) do CIRPC ) ### 221 n -

Multas, coimas, juros compensatórios e demais encargos pela prática de infracções (artº36º, nº1, c)) ### 222 e -

s

Indeminizações por eventos seguráveis (artº36º, nº1, d)do CIRPC) ### 223 -

50% das ajudas de custos e compensação pela utilização da viatura do trabalhador ( art.36 nº.1 e ) ### 224 -

80% das despesas de representação ( art.36 nº.1 f) do CIRPC) ### 225 54,075

Despesas confidenciais e/ou não documentadas ( art.36 nº.1 g ) do CIRPC ) ### 226 -

Importâncias devidas pelo aluguer de viaturas sem condutor ( art.36 nº.1 h ) ### 227 N -

Combustíveis consumidos em excesso ou em viaturas que não provém pertencerem à i

empresa ( art.36 nº.1 I ) do CIRPC)

### 228

i -

50% dos encargos com viaturas ligeiras de passageiros ( art.36 nº.4 do CIRPC ) ### 229 m -

e

Menos-valias contabilisticas ( arts.22 a) 37 e 38 do CIRPC ) ### 230

r -

Mais-valias fiscais ( arts.20 h),37 e 38 do CIRPC ) ### 231 o -

Correcções nos casos de crédito de imposto (artº51 nº.1 do CIRPC ) ### 232 -

Correcões relativas a exercícios anteriores ( art.18 nº.2 do CIRPC ) ### 233 -

Reposição de diferenças de câmbios não tributadas ( art.20 nº.1 c ) do CIRPC ) ### 234 -

Impostos diferidos (artº 22, c)do CIRPC ) ### 235 -

Perdas em estoques - outros ### 236 -

SOMA (campos 204 a 240)

### 241 1,447,552

Reposição de provisões tributadas ( arts.28 e 29 do CIRPC ) ### 242 -

Mais-valias contabilísticas ( arts.20h ), 37 e 38 do CIRPC ) ### 243 -

Menos-valias fiscais ( arts.22 a) 37 e 38 do CIRPC ) ### 244 -

Restituição de impostos não dedutiveis e excesso da estimativa para impostos ### 245 -

Dupla tributação económica de lucros distribuídos ( art.40 do CIRPC ) ### 246 -

Actualização de encargos de exploração silvícolas plurianuais ( art.18 nº.6 do CIRPC ) ### 247 -

Actualização da valorização de produtos agrícolas e de outros activos biológicos não enquadráveis no

art.18 nº.7 do CIRPC

### 248 -

Anulação do efeito do método da equivalência patrimonial ( art.18 nº.8 do CIRPC ) ### 249 -

Diferença de câmbio não realizadas ( art.20 nº,1 c ) do CIRPC ) ### 250 -

Reposição de amortizações extraordinárias ( art.20 nº.2 b ) do CIRPC ) ### 251 -

Proveitos ou ganhos resultantes de operações de concentração de actividades empresariais ( art.20 nº.3 a) ### 252 -

Aumento do valor de mercado de activos tangiveis de investimento (art.20 nº3b do CIRPC) ### 253 -

Variação do valor de mercado de activos e passivos financeiros quando não comprovável por

referencia a uma bolsa de valores ( art.20 nº.3c) do CIRPC )

### 254 -

Reposição das despesas previstas no art.22 alíneas k) e i) do CIRPC ( art.36º-A nº1 do CIRPC ) ### 255 -

Reposição de perdas estimadas em obras de carácter plurianual ( art.36 nº.1 m ) do CIRPC ) ### 256 -

Beneficios fiscais ### 257 -

Reposição das diferenças de câmbios tributadas ( art.22 c ) do CIRPC ) ### 258 -

Impostos diferidos ( art.20 nº.3 d ) do CIRPC ) ### 259 -

SOMA DAS DEDUÇÕES ( Campos 242 a 265 ###

) 266 -

PREJUIZO PARA EFEITOS FISCAIS (Se 266>241 ) A transportar para o campo 269.279 e/ou

289 do quadro 9 267 -

LUCRO TRIBUTÁVEL (Se 241≥266) (A transportar para o Campos 270,280 e/ou 290 do quadro 9) 268 1,447,552

213222222221111

COM ISENÇÃO

APURAMENTO DA MATERIA COLECTAVEL/ DEDUÇÕES DE PREJUIZOS (art.48 do CIRPC)

A - De entidade de Contabilidade organizada, que exerce, a titulo principal, actividades de natureza comercial, industrial ou agricola

296

289

290

295

291

292

293

294

297

298

299

COM REDUÇÃO DE TAXA

MATERIA COLECTAVEL

APU

RA

MW

NT

O

DA

MA

279

281

282

280

286

287

288

285

283

284

TER

IA

COL

ECT

AV

VEL

1,447,552

1,447,552

REGIME GERAL

269

270

271

272

276

277

275

273

274

278

A transportar do quadro 8, ou do quadro

MATERIA COLECTAVEL (2-3-4)

4 - Beneficio Fiscais deduzidos

2- LUCRO TRIBUTAVEL

3 - PREJUIZOS FISCAIS

B - de outras entidades

1 - PREJUIZO FISCAL

DEDUZIDOS

Exercicio N-5

Exercicio N-4

Exercicio N-3

Exercicio N-2

Exercicio N-1

4 do M/20 G

Você também pode gostar

- 31 de Agosto de 2020: Irpc - Declaração de Rendimentos Autoridade Tributária de MoçambiqueDocumento3 páginas31 de Agosto de 2020: Irpc - Declaração de Rendimentos Autoridade Tributária de MoçambiqueStelio Da Célia HerculanoAinda não há avaliações

- Irpc M-22 - Declaracao de Rendimentos - 081815Documento3 páginasIrpc M-22 - Declaracao de Rendimentos - 081815Rodrigues Lcn SlarAinda não há avaliações

- M22 IrcDocumento6 páginasM22 IrcJoana Azevedo PereiraAinda não há avaliações

- 1mod Enc Contas Marco2011Documento68 páginas1mod Enc Contas Marco2011Anabela FernandesAinda não há avaliações

- M22 Irc PDFDocumento64 páginasM22 Irc PDFAnonymous cPLgkiMAinda não há avaliações

- Modelo 22 IRPCDocumento4 páginasModelo 22 IRPCFandor João TuzineAinda não há avaliações

- M22 Irc2019Documento66 páginasM22 Irc2019Ana Freitas DuarteAinda não há avaliações

- Relatório Foxbit 2018Documento10 páginasRelatório Foxbit 2018Cassio GussonAinda não há avaliações

- Declaração Início ActividadeDocumento4 páginasDeclaração Início ActividadenunoAinda não há avaliações

- (MLR-019) - Declaracao - de - Bens, - Direitos, - Valores - e - Rendas Com Linha DiagonalDocumento2 páginas(MLR-019) - Declaracao - de - Bens, - Direitos, - Valores - e - Rendas Com Linha DiagonalAnderson LealAinda não há avaliações

- Anexo 10 - Contab. PME - RTT - Fcont - LalurDocumento1 páginaAnexo 10 - Contab. PME - RTT - Fcont - LalurCELSO LOPESAinda não há avaliações

- Age - (02.07.2021)Documento15 páginasAge - (02.07.2021)TesteMPB TesteMPBAinda não há avaliações

- Mod 3 Anexo HDocumento8 páginasMod 3 Anexo Hnelly_deepAinda não há avaliações

- Modelo 20 Declaration 2Documento1 páginaModelo 20 Declaration 2Vdookee1Ainda não há avaliações

- Estudo de Caso ICMS - ST 1Documento2 páginasEstudo de Caso ICMS - ST 1Cintia EvelynAinda não há avaliações

- Declaração Mensal de RemuneraçõesDocumento6 páginasDeclaração Mensal de RemuneraçõesAna SilvaAinda não há avaliações

- Ecprf Ppci PB A P04Documento1 páginaEcprf Ppci PB A P04Célio JúniorAinda não há avaliações

- Requerimento CNPJDocumento1 páginaRequerimento CNPJAndrei Fernandes costaAinda não há avaliações

- (MLR-019) - Declaracao - de - Bens, - Direitos, - Valores - e - Rendas - 23-06-2017 JulyDocumento2 páginas(MLR-019) - Declaracao - de - Bens, - Direitos, - Valores - e - Rendas - 23-06-2017 Julyjuly anne faeAinda não há avaliações

- (MLR-019) Declaracao de Bens, Direitos, Valores e Rendas - 23-06-2017 PDFDocumento3 páginas(MLR-019) Declaracao de Bens, Direitos, Valores e Rendas - 23-06-2017 PDFAnderson AlvesAinda não há avaliações

- Mod 3 Anexo ADocumento6 páginasMod 3 Anexo ASara PintoAinda não há avaliações

- Mod 3 Anexo HDocumento31 páginasMod 3 Anexo Hdavid teixeiraAinda não há avaliações

- Anexo DDocumento4 páginasAnexo DRuben GarciaAinda não há avaliações

- Anexo HDocumento13 páginasAnexo HRuben GarciaAinda não há avaliações

- Vanguarda 176 Fim - ExtractDocumento7 páginasVanguarda 176 Fim - ExtractedgarleandroAinda não há avaliações

- M02 - Inicio de ActividadeDocumento3 páginasM02 - Inicio de ActividadeAlmiro Boavida NhancaleAinda não há avaliações

- Mod 3 Anexo GDocumento16 páginasMod 3 Anexo GJotex RuizAinda não há avaliações

- Rcaac Guiafiscal2016 AoDocumento29 páginasRcaac Guiafiscal2016 AoMatondo SangoAinda não há avaliações

- Ficha - 101 DesbloqueioDocumento2 páginasFicha - 101 DesbloqueioPenha Dias100% (1)

- Modelos ISPC PDFDocumento10 páginasModelos ISPC PDFFandor João TuzineAinda não há avaliações

- Mod - 3 - Anexo - E AnotadoDocumento1 páginaMod - 3 - Anexo - E AnotadoRenato SimoesAinda não há avaliações

- Mod 3 Anexo ADocumento11 páginasMod 3 Anexo AAdma CARCANİAinda não há avaliações

- Form - Log-016 - Parte Diária de Veículos e Equipamentos - Rev.00 (Bloco)Documento1 páginaForm - Log-016 - Parte Diária de Veículos e Equipamentos - Rev.00 (Bloco)kelvinAinda não há avaliações

- Mei CalculoDocumento1 páginaMei CalculoAmós Dos AnjosAinda não há avaliações

- Ficha Cadastral BamondesDocumento18 páginasFicha Cadastral Bamondeszelia maria guimaraes de carvalhoAinda não há avaliações

- Mod 3 Anexo A PDFDocumento11 páginasMod 3 Anexo A PDFlolantoniooAinda não há avaliações

- COR - CAMPO GRAMA SINTETICA - Memoria - R00Documento1 páginaCOR - CAMPO GRAMA SINTETICA - Memoria - R00RicardoPeixotoAinda não há avaliações

- Modelo 22Documento6 páginasModelo 22Sofiact0% (1)

- Mod 3 Anexo G1Documento4 páginasMod 3 Anexo G1nelly_deepAinda não há avaliações

- Contrato SocialDocumento16 páginasContrato SocialRodolfo Barros PereiraAinda não há avaliações

- Mod 3 Anexo GDocumento12 páginasMod 3 Anexo Gnelly_deepAinda não há avaliações

- Projeto de Análise de Dados Base - RHDocumento1 páginaProjeto de Análise de Dados Base - RHLucas OliveiraAinda não há avaliações

- Publicação Relatório Foxbit 2017Documento8 páginasPublicação Relatório Foxbit 2017Cassio GussonAinda não há avaliações

- Modelo M02 PreenchidoDocumento4 páginasModelo M02 PreenchidoANDRE. MUTUINEAinda não há avaliações

- Mod 3 Anexo G1Documento3 páginasMod 3 Anexo G1Jotex RuizAinda não há avaliações

- Press Release Da Aliansce Sonae Do 2t22Documento30 páginasPress Release Da Aliansce Sonae Do 2t22The Capital AdvisorAinda não há avaliações

- Arq 07Documento1 páginaArq 07gabriel.alexsander2345Ainda não há avaliações

- Plano de Contas Contabilidade Rural LivroDocumento43 páginasPlano de Contas Contabilidade Rural LivroRosilene WestphalAinda não há avaliações

- Mod - 3 - Anexo - J AnotadoDocumento4 páginasMod - 3 - Anexo - J AnotadoRenato SimoesAinda não há avaliações

- Visualiza TicketDocumento20 páginasVisualiza TicketRicardo PereiraAinda não há avaliações

- Declaração AlteraçõesDocumento4 páginasDeclaração AlteraçõesnunoAinda não há avaliações

- Mapa Mental Projeto Liberdade FinanceiraDocumento9 páginasMapa Mental Projeto Liberdade FinanceiraRafael OliveiraAinda não há avaliações

- Pagamento Por Conta - Panificadora e Mercearia BessaDocumento1 páginaPagamento Por Conta - Panificadora e Mercearia BessaImerinhoAinda não há avaliações

- Boletim Medição Tak Transportes 4 CaminhoesDocumento1 páginaBoletim Medição Tak Transportes 4 CaminhoesImobiliária CoradinAinda não há avaliações

- APR - AlvenariaDocumento32 páginasAPR - AlvenariaLane MeiraAinda não há avaliações

- M22 IrcDocumento5 páginasM22 IrcGestao LusiadaAinda não há avaliações

- Mod 3 Anexo DDocumento4 páginasMod 3 Anexo Dnelly_deepAinda não há avaliações

- IN 02.2019 Dispoe Sobre A Tipologia e o Enquadramento Das Atividades Ou Empreendimentos Considerados de Impacto Ambiental LocalDocumento65 páginasIN 02.2019 Dispoe Sobre A Tipologia e o Enquadramento Das Atividades Ou Empreendimentos Considerados de Impacto Ambiental LocalAndré FellipeAinda não há avaliações

- ZMMIREFRDocumento1 páginaZMMIREFRKelvin FacitelaAinda não há avaliações

- Taxas de Câmbio DiáriasDocumento48 páginasTaxas de Câmbio DiáriasVdookee1Ainda não há avaliações

- Zmci213 18112020Documento1 páginaZmci213 18112020EunisiaAinda não há avaliações

- BR 44 Iii Serie Suplemento 01 2014Documento36 páginasBR 44 Iii Serie Suplemento 01 2014Vdookee1Ainda não há avaliações

- Regulamento+do+Ensino+Tecnico-Profissional ETP AGOSTO 2011 2Documento50 páginasRegulamento+do+Ensino+Tecnico-Profissional ETP AGOSTO 2011 2John KelvinAinda não há avaliações

- Cipem RegulamentoInterno-JardimInfanciaDocumento19 páginasCipem RegulamentoInterno-JardimInfanciaVdookee1Ainda não há avaliações

- Caderno - Campo Itinerário Educação Financeira HDDocumento279 páginasCaderno - Campo Itinerário Educação Financeira HDRAYANA CORREIA VINISKIAinda não há avaliações

- Código de Obras e Execução de Obras e Edificações de Campinas - Lei Complementar N°09 de Dezembro de 2003Documento37 páginasCódigo de Obras e Execução de Obras e Edificações de Campinas - Lei Complementar N°09 de Dezembro de 2003End FernandesAinda não há avaliações

- Edital Edital0402 21-09 0Documento585 páginasEdital Edital0402 21-09 0neto marrãoAinda não há avaliações

- OFÍCIO A REPARTIÇÃO FISCAL IrtDocumento2 páginasOFÍCIO A REPARTIÇÃO FISCAL IrtAugusto RafaelAinda não há avaliações

- Resumo - Direito Tributario - Aula 01 À 03 - Competencia Tributaria - Prof Caio BartineDocumento2 páginasResumo - Direito Tributario - Aula 01 À 03 - Competencia Tributaria - Prof Caio BartineLEILA CHAVESAinda não há avaliações

- Proposta Blutrafos Nº BT 70376 - Rev00Documento8 páginasProposta Blutrafos Nº BT 70376 - Rev00Carlos RibeiroAinda não há avaliações

- Atividade Avaliativa Especial - Prova 1Documento9 páginasAtividade Avaliativa Especial - Prova 1lidianeAinda não há avaliações

- Provas MergedDocumento127 páginasProvas MergedthomazAinda não há avaliações

- Termo de AnistiaDocumento15 páginasTermo de AnistiaMERCADO SANTOSAinda não há avaliações

- Enderecos ServicosDocumento51 páginasEnderecos ServicosFabia SilvaAinda não há avaliações

- Assistente Administrativo: Concurso Público Concurso PúblicoDocumento11 páginasAssistente Administrativo: Concurso Público Concurso Públicodell pcAinda não há avaliações

- Questoes Resolvidas de Contabilidade Tributaria 160308212841 PDFDocumento137 páginasQuestoes Resolvidas de Contabilidade Tributaria 160308212841 PDFJulio Cesar Taua0% (1)

- Tributacao Alojamento LocalDocumento7 páginasTributacao Alojamento LocalFrancisco António de Aguilar BaptistaAinda não há avaliações

- Felipe Simões Pires - Ratio Puta (A Evolução de Um PensamentDocumento48 páginasFelipe Simões Pires - Ratio Puta (A Evolução de Um PensamentFelipe Simoes PiresAinda não há avaliações

- Para Não Esquecer - Marcos MendesDocumento684 páginasPara Não Esquecer - Marcos Mendesjuliotf2001Ainda não há avaliações

- Reflexão IRCDocumento3 páginasReflexão IRCCarlafatimaAraujo100% (1)

- ICMS Decreto 1980Documento586 páginasICMS Decreto 1980Luciane GrocholskiAinda não há avaliações

- Legislação Tributária Federal Aula 1Documento62 páginasLegislação Tributária Federal Aula 1Charles BritoAinda não há avaliações

- Ministério Da Economia Secretaria Especial Da Receita Federal Do BrasilDocumento825 páginasMinistério Da Economia Secretaria Especial Da Receita Federal Do BrasilEric SouzaAinda não há avaliações

- Crédito Acumulado SPDocumento12 páginasCrédito Acumulado SPLuis WulffAinda não há avaliações

- Geralmente São As Empresas Que Costumam Fazer Contas AoDocumento14 páginasGeralmente São As Empresas Que Costumam Fazer Contas AolÉLIA fERREIRAAinda não há avaliações

- OCC - Sebenta - Contencioso TributárioDocumento118 páginasOCC - Sebenta - Contencioso TributárioagoquintAinda não há avaliações

- Aluno ResoluçaoDocumento5 páginasAluno ResoluçaoAndreia RochaAinda não há avaliações

- A Sustentabilidade Da Dívida Pública Angolana 306Documento20 páginasA Sustentabilidade Da Dívida Pública Angolana 306Wilson Neves100% (1)

- Informações Sobre A DIRF - Linha Microsiga Protheus - TDNDocumento4 páginasInformações Sobre A DIRF - Linha Microsiga Protheus - TDNAlmir HoraAinda não há avaliações

- Ponto Dos Concursos - Direito Tributário LugonDocumento197 páginasPonto Dos Concursos - Direito Tributário LugonErivanio RamosAinda não há avaliações

- OCPCA - IngressoOrdem - 1 A.VigárioDocumento15 páginasOCPCA - IngressoOrdem - 1 A.VigárioAníbal ToiAinda não há avaliações

- V Mostra de Extensão e Pesquisa e 4º Encontro de Iniciação Científica X Ciclo de Palestras em Serviço Social e Ix Encontro de Contabilidade AnaisDocumento429 páginasV Mostra de Extensão e Pesquisa e 4º Encontro de Iniciação Científica X Ciclo de Palestras em Serviço Social e Ix Encontro de Contabilidade AnaisAnna PaulaAinda não há avaliações

- A Seletividade Do Icms Sobre o Fornecimento de Energia Elétrica e Sua Repetição de IndébitoDocumento22 páginasA Seletividade Do Icms Sobre o Fornecimento de Energia Elétrica e Sua Repetição de IndébitomariozenaideAinda não há avaliações

- Balanço DR SNCDocumento3 páginasBalanço DR SNCzorromixAinda não há avaliações