Você também pode gostar

- Formação de PregoeiroDocumento21 páginasFormação de PregoeiroDaniel Leal56% (9)

- ComprovanteBB - 06-03-2023 - 110331Documento2 páginasComprovanteBB - 06-03-2023 - 110331Carla kailany Alves da silvaAinda não há avaliações

- ComprovanteBB - 21-02-2023 - 084038 PDFDocumento3 páginasComprovanteBB - 21-02-2023 - 084038 PDFkatma aguiarAinda não há avaliações

- Comprovante 07-12-2022 202948Documento2 páginasComprovante 07-12-2022 202948Alexandre VianaAinda não há avaliações

- ComprovanteBB - 07-09-2022 - 125618Documento2 páginasComprovanteBB - 07-09-2022 - 125618Luis RamosAinda não há avaliações

- Comprovante 03-11-2022 062711Documento2 páginasComprovante 03-11-2022 062711Paulo Henrique Felisburgo DiasAinda não há avaliações

- Modelo Holerite 01Documento3 páginasModelo Holerite 01Brena Fernanda MagroAinda não há avaliações

- Cartilha PET ICM ICMSDocumento9 páginasCartilha PET ICM ICMSDane HarrisAinda não há avaliações

- c32623147-8 Re Construcoes Ltda - Dossie Cet, Contrato e Seguro-OriginalDocumento16 páginasc32623147-8 Re Construcoes Ltda - Dossie Cet, Contrato e Seguro-Originalotakinhonimes1Ainda não há avaliações

- ComprovanteBB - 11-07-2023 - 143843Documento2 páginasComprovanteBB - 11-07-2023 - 143843Nanda CordeiroAinda não há avaliações

- ComprovanteBB - 11-09-2022 - 121916Documento2 páginasComprovanteBB - 11-09-2022 - 121916Andrey SilvaAinda não há avaliações

- Wa0177.Documento2 páginasWa0177.Denedi SousaAinda não há avaliações

- ComprovanteBB - 01-09-2022 - 205328Documento2 páginasComprovanteBB - 01-09-2022 - 205328Vivian SousaAinda não há avaliações

- Get File AttachmentDocumento2 páginasGet File AttachmentFabio FernandesAinda não há avaliações

- ComprovanteBB - 16-02-2023 - 011203Documento2 páginasComprovanteBB - 16-02-2023 - 011203Fabricio Carneiro CostaAinda não há avaliações

- Sua FaturaCartaoBV-Abril04Documento1 páginaSua FaturaCartaoBV-Abril04laerteassis51Ainda não há avaliações

- Compro VanteDocumento2 páginasCompro VanteKatiusy FrancoAinda não há avaliações

- Comprovante 07-10-2022 155355Documento2 páginasComprovante 07-10-2022 155355Deivyd BrendonnAinda não há avaliações

- IRPF 2022 2021 ReciboDocumento2 páginasIRPF 2022 2021 ReciboFlavia VieiraAinda não há avaliações

- SuaFaturaCartaoBV Novembro-21Documento5 páginasSuaFaturaCartaoBV Novembro-21mauroAinda não há avaliações

- Comprovante 1Documento2 páginasComprovante 1Rafael NobertoAinda não há avaliações

- La 5086Documento5 páginasLa 5086NotoriustiagoAinda não há avaliações

- Comprovante 09-01-2023 111156Documento2 páginasComprovante 09-01-2023 111156testeAinda não há avaliações

- Comprovante de ResidênciaDocumento2 páginasComprovante de ResidênciaLucas FalcãoAinda não há avaliações

- Comprovante 26-09-2022 114429Documento2 páginasComprovante 26-09-2022 114429Nicole VitóriaAinda não há avaliações

- ComprovanteBB - 29-07-2023 - 212248Documento2 páginasComprovanteBB - 29-07-2023 - 212248gomeseds2023Ainda não há avaliações

- Veículo - CJQ0H80Documento3 páginasVeículo - CJQ0H80williamAinda não há avaliações

- Comprovante BBDocumento2 páginasComprovante BBjose.ricardo.6945Ainda não há avaliações

- Vencimento:: Deseja Parcelar Sua Fatura ?Documento2 páginasVencimento:: Deseja Parcelar Sua Fatura ?Lílian AlvesAinda não há avaliações

- ComplementoParcelaProtegida 3966972 2 1-OriginalDocumento4 páginasComplementoParcelaProtegida 3966972 2 1-Original3secao 16ciapeAinda não há avaliações

- ComprovanteBB - 22-05-2023 - 141152Documento2 páginasComprovanteBB - 22-05-2023 - 141152Agnaldo CostaAinda não há avaliações

- ComprovanteBB - 23-03-2023 - 142346Documento2 páginasComprovanteBB - 23-03-2023 - 142346matheuscampanha08Ainda não há avaliações

- Captura de Tela 2022-11-16 À(s) 11.58.08Documento2 páginasCaptura de Tela 2022-11-16 À(s) 11.58.08Rodrigi CarmoAinda não há avaliações

- La 5188Documento5 páginasLa 5188Tia masAinda não há avaliações

- Jose Edmar OliveiraDocumento2 páginasJose Edmar OliveiraJOAO PEDRO SOUSA SILVAAinda não há avaliações

- ComprovanteBB - 19-09-2022 - 113846Documento2 páginasComprovanteBB - 19-09-2022 - 113846luara.machado12Ainda não há avaliações

- Acfrogcxt1htasbermp93uwr Nzkshxquf2skp81hdmwkezkuithwjvdfnbmlnwhmmb0p Zjtcqxjwidwdja3v2z6h HGDRJ Sss7ninewwokew4ickm8ootlzf7nkqDocumento1 páginaAcfrogcxt1htasbermp93uwr Nzkshxquf2skp81hdmwkezkuithwjvdfnbmlnwhmmb0p Zjtcqxjwidwdja3v2z6h HGDRJ Sss7ninewwokew4ickm8ootlzf7nkqElaine Cristina PaulinoAinda não há avaliações

- ADRIANADocumento2 páginasADRIANAwagnerluiz souzaAinda não há avaliações

- Vencimento:: Deseja Parcelar Sua Fatura ?Documento2 páginasVencimento:: Deseja Parcelar Sua Fatura ?Regis NegreirosAinda não há avaliações

- ComprovanteBB - 16-08-2023 - 221747Documento2 páginasComprovanteBB - 16-08-2023 - 221747Grupo MasterAinda não há avaliações

- Ourocard Elo Grafite-Ago 22Documento2 páginasOurocard Elo Grafite-Ago 22vidalAinda não há avaliações

- Éc43J (!!%I@ Çmg+Fwe G!Ê: Nome: #Cartão: 6364 6473Documento1 páginaÉc43J (!!%I@ Çmg+Fwe G!Ê: Nome: #Cartão: 6364 6473Cleonice MoreiraAinda não há avaliações

- Comprovante 11-07-2023 115453Documento2 páginasComprovante 11-07-2023 115453Alves SantosAinda não há avaliações

- Vencimento:: Deseja Parcelar Sua Fatura ?Documento2 páginasVencimento:: Deseja Parcelar Sua Fatura ?Edith RayanneAinda não há avaliações

- Comprovante 10-09-2023 190759Documento3 páginasComprovante 10-09-2023 190759José Carlos Marques JuniorAinda não há avaliações

- ComprovanteBB - 22-02-2023 - 172946Documento2 páginasComprovanteBB - 22-02-2023 - 172946Gilvan RibeiroAinda não há avaliações

- ComprovanteBB - 05-12-2022 - 094344Documento2 páginasComprovanteBB - 05-12-2022 - 094344julia leiteAinda não há avaliações

- Exclusao ICMS Base Créditos PIS e COFINSDocumento4 páginasExclusao ICMS Base Créditos PIS e COFINSvivydorneloAinda não há avaliações

- Comprovante 04-05-2023 125735Documento2 páginasComprovante 04-05-2023 125735Marlon GabrielAinda não há avaliações

- Fatura 2023 BBDocumento1 páginaFatura 2023 BBelias luiAinda não há avaliações

- Comprovante 06-02-2023 133034Documento2 páginasComprovante 06-02-2023 133034Matheus AraújoAinda não há avaliações

- FATURADocumento2 páginasFATURAadrianapereikaAinda não há avaliações

- Vencimento:: Deseja Parcelar Sua Fatura ?Documento2 páginasVencimento:: Deseja Parcelar Sua Fatura ?Carol Mandinho CruzAinda não há avaliações

- Comprovante 06-01-2023 110752Documento2 páginasComprovante 06-01-2023 110752Girlene FreitasAinda não há avaliações

- ComprovanteBB - 20-01-2023 - 115654Documento2 páginasComprovanteBB - 20-01-2023 - 115654eldercostatestesAinda não há avaliações

- ComprovanteBB - 07-12-2022 - 235518Documento3 páginasComprovanteBB - 07-12-2022 - 235518Felipe FernandesAinda não há avaliações

- RFB - Autorregularização - Subvenção - Requerimento WebDocumento1 páginaRFB - Autorregularização - Subvenção - Requerimento WebRodolfo TakahashiAinda não há avaliações

- IRPF 2020 2019 Origi Imagem ReciboDocumento4 páginasIRPF 2020 2019 Origi Imagem Recibo171jokerAinda não há avaliações

- Ourocard Elo Grafite Mai 24Documento2 páginasOurocard Elo Grafite Mai 24maelleferreiradesousaAinda não há avaliações

- ÉC4z) ?!!"L@ A9c#oW0o:+!Ê: Nome: Cristiane Ferreira Santos #Cartão: 6364 8632Documento1 páginaÉC4z) ?!!"L@ A9c#oW0o:+!Ê: Nome: Cristiane Ferreira Santos #Cartão: 6364 8632Cristiane FerreiraAinda não há avaliações

- ComprovanteBB - 29-12-2022 - 181217Documento2 páginasComprovanteBB - 29-12-2022 - 181217Ricardo CrespoAinda não há avaliações

- Direito Financeiro E Finanças PúblicasNo EverandDireito Financeiro E Finanças PúblicasAinda não há avaliações

- Cartilha Da Caixa de Gordura - FinalDocumento12 páginasCartilha Da Caixa de Gordura - FinalSamuel MatheusAinda não há avaliações

- Formulário para Contestação de Termos de Apreensão Ou Valores - ICMS e FECOEP AntecipadoDocumento4 páginasFormulário para Contestação de Termos de Apreensão Ou Valores - ICMS e FECOEP AntecipadoSamuel MatheusAinda não há avaliações

- Checklist de Documentos - Regularização de OperaçãoDocumento2 páginasChecklist de Documentos - Regularização de OperaçãoSamuel MatheusAinda não há avaliações

- Manual - Processo DigitalDocumento27 páginasManual - Processo DigitalSamuel MatheusAinda não há avaliações

- Modelo de DelaraçãoDocumento1 páginaModelo de DelaraçãoSamuel MatheusAinda não há avaliações

- Tabela de Preços 2022 - Vigilância SanitáriaDocumento4 páginasTabela de Preços 2022 - Vigilância SanitáriaSamuel MatheusAinda não há avaliações

- Publicação - Verificação de AtividadesDocumento41 páginasPublicação - Verificação de AtividadesSamuel MatheusAinda não há avaliações

- Pedido de Inscrição DIFAL. Plataforma SEI. Usuário ExternoDocumento2 páginasPedido de Inscrição DIFAL. Plataforma SEI. Usuário ExternoSamuel MatheusAinda não há avaliações

- 4º Apostila - Rede de Atendimento - 20232 - 1º B - 230919 - 190323Documento50 páginas4º Apostila - Rede de Atendimento - 20232 - 1º B - 230919 - 190323k11gustavobom14Ainda não há avaliações

- Fichamento 2Documento5 páginasFichamento 2Felipe AbreuAinda não há avaliações

- Aula Pratica de FiscalidadeDocumento2 páginasAula Pratica de FiscalidadedaniplaygamerAinda não há avaliações

- As Principais Teses de NULIDADES para A 2º Fase PENAL OABDocumento3 páginasAs Principais Teses de NULIDADES para A 2º Fase PENAL OABPriscilaAinda não há avaliações

- O Problema Da Representação Das Futuras Gerações No Endividamento Público: Repercussões para O Princípio Jurídico de Equilíbrio IntergeracionalDocumento25 páginasO Problema Da Representação Das Futuras Gerações No Endividamento Público: Repercussões para O Princípio Jurídico de Equilíbrio IntergeracionalDiego Fernandes BarbosaAinda não há avaliações

- DIREITO PENAL III Anotações Segunda AvaliaçãoDocumento89 páginasDIREITO PENAL III Anotações Segunda AvaliaçãoIsabela TeixeiraAinda não há avaliações

- Prova Discursiva p4Documento11 páginasProva Discursiva p4Remmel AraujoAinda não há avaliações

- Planilha Método 4.2 - AftDocumento2 páginasPlanilha Método 4.2 - AftDantas TvAinda não há avaliações

- Banner - Prisão Civil Do MenorDocumento1 páginaBanner - Prisão Civil Do MenorThiago FellerAinda não há avaliações

- Caso para Elaboração de ApelaçãoDocumento3 páginasCaso para Elaboração de ApelaçãoLidiane Sena OliveiraAinda não há avaliações

- Espelho - 1 RodadaDocumento21 páginasEspelho - 1 RodadaEdmundo JuniorAinda não há avaliações

- Modelo de Ação de Abulação de AposentadoriaDocumento4 páginasModelo de Ação de Abulação de AposentadoriaMaria Cristina MarquesAinda não há avaliações

- Questoes Lei 13022 Mapa MentalDocumento9 páginasQuestoes Lei 13022 Mapa MentalMara RochaAinda não há avaliações

- Minuta 1-Arrendamento Acessivel para Residência PermanenteDocumento5 páginasMinuta 1-Arrendamento Acessivel para Residência PermanenteSara PintoAinda não há avaliações

- Perguntas Sobre Processo Civil Declarativo para Orais 1Documento14 páginasPerguntas Sobre Processo Civil Declarativo para Orais 1mAinda não há avaliações

- Aula - 07 - DCDocumento149 páginasAula - 07 - DCLucas Barbosa Furtado GramlichAinda não há avaliações

- Apresentação Oferta - CellinyDocumento2 páginasApresentação Oferta - CellinyCelliny FlorençoAinda não há avaliações

- Romina Gomes. Apresentação Defesa de DoutoradoDocumento7 páginasRomina Gomes. Apresentação Defesa de DoutoradoMarina AraújoAinda não há avaliações

- Danfe 011006176741Documento2 páginasDanfe 011006176741Anderson BanhezaAinda não há avaliações

- Estudo Sobre Os Contratos de Trabalho Por Tempo Determinado Na Administração Pública Angolana Fiscalização Do Decreto Presidencial Nº10411 de 23 de MaioDocumento28 páginasEstudo Sobre Os Contratos de Trabalho Por Tempo Determinado Na Administração Pública Angolana Fiscalização Do Decreto Presidencial Nº10411 de 23 de MaioJose Dos Satos100% (1)

- Doe 5755 29122020Documento3.181 páginasDoe 5755 29122020Adão MarcosAinda não há avaliações

- IBET - Módulo 3 - Seminário 5Documento5 páginasIBET - Módulo 3 - Seminário 5Pedro GarciaAinda não há avaliações

- DECRETO 400-2020 - AUDIÊNCIAS-assinadoDocumento15 páginasDECRETO 400-2020 - AUDIÊNCIAS-assinadoLuís Flávio NunesAinda não há avaliações

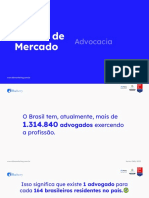

- Estudo de Mercado - Advocacia - 2023Documento11 páginasEstudo de Mercado - Advocacia - 2023Eduard Valente DuarteAinda não há avaliações

- LEI SECA - 90 Dias - TJSPDocumento6 páginasLEI SECA - 90 Dias - TJSPannaAinda não há avaliações

- Administração Interna: Diário Da República, 1. SérieDocumento7 páginasAdministração Interna: Diário Da República, 1. SérienunosecretAinda não há avaliações

- Gaiolaria Santa Fé. Contrato Social PDFDocumento5 páginasGaiolaria Santa Fé. Contrato Social PDFMairon Maciel DinizAinda não há avaliações

- O Vaso Da ZefaDocumento17 páginasO Vaso Da ZefaalexgedAinda não há avaliações