0% acharam este documento útil (0 voto)

25 visualizações18 páginasTeste 29 Abril

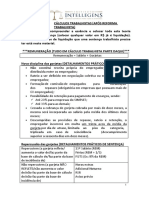

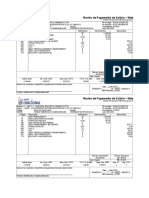

O documento aborda o processamento de vencimentos em recursos humanos, detalhando cálculos de salários, subsídios e descontos. Ele também discute a diferença entre retribuição e remuneração, bem como entre vencimento base e salário base. Além disso, apresenta exemplos práticos de apuração de valores líquidos a receber por trabalhadores em diferentes situações contratuais.

Enviado por

Carla NevesDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato XLSX, PDF, TXT ou leia on-line no Scribd

0% acharam este documento útil (0 voto)

25 visualizações18 páginasTeste 29 Abril

O documento aborda o processamento de vencimentos em recursos humanos, detalhando cálculos de salários, subsídios e descontos. Ele também discute a diferença entre retribuição e remuneração, bem como entre vencimento base e salário base. Além disso, apresenta exemplos práticos de apuração de valores líquidos a receber por trabalhadores em diferentes situações contratuais.

Enviado por

Carla NevesDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato XLSX, PDF, TXT ou leia on-line no Scribd