Escolar Documentos

Profissional Documentos

Cultura Documentos

Júlia Ribes Fagundes - Dissertação Completa 2011 PDF

Enviado por

ObsMetPoaTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Júlia Ribes Fagundes - Dissertação Completa 2011 PDF

Enviado por

ObsMetPoaDireitos autorais:

Formatos disponíveis

UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL FACULDADE DE ARQUITETURA

PROGRAMA DE PS-GRADUAO EM PLANEJAMENTO URBANO E REGIONAL

PROMOO IMOBILIRIA E GEOGRAFIA DE CENTRALIDADES: UM ESTUDO DA OFERTA DE IMVEIS RESIDENCIAIS NOVOS EM PORTO ALEGRE (1999-2010)

Jlia Ribes Fagundes

Porto Alegre 2011

PROMOO IMOBILIRIA E GEOGRAFIA DE CENTRALIDADES: UM ESTUDO DA OFERTA DE IMVEIS RESIDENCIAIS NOVOS EM PORTO ALEGRE (1999-2010)

Jlia Ribes Fagundes

Dissertao apresentada ao Programa de Ps-Graduao em Planejamento Urbano e Regional, da Faculdade de Arquitetura da Universidade Federal do Rio Grande do Sul, como requisito para obteno do ttulo de Mestre em Planejamento Urbano e Regional. Orientador: Prof. Dr. Joo Farias Rovati

Porto Alegre Novembro, 2011

CIP - Catalogao na Publicao

Fagundes, Jlia Ribes Promoo imobiliria e geografia de centralidades: um estudo da oferta de imveis residenciais novos em Porto Alegre (1999-2010) / Jlia Ribes Fagundes. -2011. 135 f. Orientador: Joo Farias Rovati. Dissertao (Mestrado) -- Universidade Federal do Rio Grande do Sul, Faculdade de Arquitetura, Programa de Ps-Graduao em Planejamento Urbano e Regional, Porto Alegre, BR-RS, 2011. 1. Promoo imobiliria. 2. Centralidades. 3. Estrutura urbana. 4. SINDUSCON-RS. 5. Porto Alegre. I. Rovati, Joo Farias, orient. II. Ttulo.

Elaborada pelo Sistema de Gerao Automtica de Ficha Catalogrfica da UFRGS com os dados fornecidos pelo(a) autor(a).

AUTORIDADES

Prof. Dr. Carlos Alexandre Neto Reitor da Universidade Federal do Rio Grande do Sul Dr. Aldo Bolten Lucion Pr-Reitor de Ps-Graduao Profa. Dra. Maria Cristina Dias Lay Diretora da Faculdade de Arquitetura Prof. Dr. Antonio Tarcsio da Luz Reis Coordenador do Programa de Ps-Graduao em Planejamento Urbano e Regional

BANCA EXAMINADORA

Prof. Dr. Elson Manoel Pereira Programa de Ps-Graduao em Geografia UFSC Prof. Dr. Paulo Roberto Rodrigues Soares Programa de Ps-Graduao em Geografia UFRGS Prof. Dr. Gilberto Flores Cabral Departamento de Urbanismo, Faculdade de Arquitetura UFRGS Profa. Dra. Clarice Maraschin Programa de Ps-Graduao em Planejamento Urbano e Regional UFRGS Prof. Dr. Joo Farias Rovati Programa de Ps-Graduao em Planejamento Urbano e Regional UFRGS Orientador e Presidente da banca.

AGRADECIMENTOS

Ao meu orientador Prof. Joo Rovati, por todo tempo que dedicou a mim e pelo maravilhoso trabalho de orientao, incansvel, sempre disposto a me ajudar.

A toda minha famlia, pelo apoio incondicional: meus pais, Aderbal e Glene, meu irmo Emlio, meus tios, Cleuza e Tabajara e, em especial, minha tia Eva Lizety, que fez da sua casa, em Porto Alegre, a minha casa. Agradeo tambm s minhas primas Cintia e Gislaine, verdadeiras amigas e mes, sempre que necessrio.

s minhas amigas, que conheci no Mestrado e fizeram toda a diferena na minha vida, em especial a Alice, que alm dos momentos de lazer e diverso, dedicou preciosas horas de seu tempo a me ensinar geoprocessamento.

Ao Leandro, pelo incentivo, carinho, confiana, amor e pacincia em todos os momentos, sempre presente.

ii

RESUMO

Tomando a cidade de Porto Alegre como estudo de caso, esta dissertao reflete sobre a reestruturao da cidade contempornea, supondo que tal processo marcado pela emergncia de novas centralidades, e pode ser observado a partir do estudo da ao dos promotores imobilirios. O objetivo geral da pesquisa descrever a distribuio espacial da oferta de imveis novos na cidade, visando analisar, compreender e refletir sobre sua estrutura urbana e, em particular, sobre sua geografia de centralidades. Para tanto, o trabalho utiliza como principal fonte de dados, os censos do mercado imobilirio de Porto Alegre produzidos pelo Sindicato da Indstria da Construo Civil no Estado do Rio Grande do Sul, SINDUSCON-RS no perodo 1999 2010. Os resultados mostram que, do ponto de vista do mercado imobilirio, Porto Alegre apresenta uma nova centralidade, ou seja, um novo referencial de atuao para os promotores, que no se d mais a partir do Centro Histrico, mas sim, a partir dos bairros Petrpolis e Bela Vista, seguindo em direo leste. PALAVRAS-CHAVE: Promoo imobiliria, Centralidades, Estrutura urbana,

Reestruturao urbana, SINDUSCON-RS, Porto Alegre.

iii

ABSTRACT

Taking the city of Porto Alegre as a case study, this work reflects on the restructuring of the contemporary city, assuming that such a process is marked by the emergence of new centralities, and can be seen from the study of the action of the developers. The aim of the research is to describe the spatial distribution of new housing supply in the city, in order to analyze, understand and reflect on its urban structure and, in particular, its geography of centrality. In this sense, the study uses, as its main source of data, censuses of the real estate market of Porto Alegre, developed by the Union of Building Industry in the State of Rio Grande do Sul, SINDUSCON-RS, period from 1999 to 2010. The results show that, from the point of view of the real estate market, Porto Alegre has a new centrality, or, in other words, a new framework for action by developers, that do not occur anymore from Historic downtown, but, from the neighborhoods of Petropolis and Bela Vista, heading east. KEY WORDS: Real estate development, Centralities, Urban structure, Urban restructuring, SINDUSCON-RS, Porto Alegre.

iv

LISTA DE FIGURAS

Figura 1 - Modelo de organizao interna da cidade de Burgess ............................................12 Figura 2 - Modelos de organizao interna da cidade de Hoyt e Harris e Ullman ..................13 Figura 3 - Modelo de desenvolvimento estrutural da cidade latino-americana .......................14 Figura 4 - Esquema de organizao espacial da cidade latino-americana ...............................17 Figura 5 - Estruturas espaciais de algumas metrpoles brasileiras ..........................................18 Figura 6 - Nmero de unidades residenciais novas: estoque - lanamentos - vendas em Porto Alegre (1982/1989) .........................................................................................................39 Figura 7 - Mapa dos bairros de Porto Alegre agregados em macro-regies ...........................40 Figura 8 - Casas na Rua Sinimbu, esquina Av. Iguau e na Av. Pirap ..................................67 Figura 9 - Prdios na Rua Jaragu, Bela Vista ........................................................................72 Figura 10 - Casa na Rua Passo da Ptria, Bela Vista...............................................................72 Figura 11 - Edifcios na Rua Gonalves Dias, Menino Deus ..................................................73 Figura 12 - Edifcio e casa no bairro Jardim Itu Sabar. .........................................................74 Figura 13 - Apartamento na Cavalhada ...................................................................................78 Figura 14 - Casa em condomnio fechado na Cavalhada ........................................................78 Figura 15 - Empreendimentos residenciais no Jardim Carvalho .............................................81 Figura 16 - Edifcios em construo no bairro Jardim Carvalho .............................................81 Figura 17 - Conjunto Habitacional Rubem Berta ....................................................................83 Figura 18 - Lanamentos residenciais no Rubem Berta ..........................................................83 Figura 19 - Vista geral do Empreendimento Jardim Europa ...................................................85 Figura 20 - Manifestao da associao de moradores Moinhos Vive pelo tombamento do conjunto de casas da Rua Luciana de Abreu .......................................................................88 Figura 21 - Casas a venda em Ipanema e Guaruj respectivamente ........................................90 Figura 22 - Condomnio TerraVille - bairro Belm Novo .......................................................94

Figura 23 - Empreendimentos Residenciais na Vila Ipiranga (Jardim Europa) ......................97 Figura 24 - Imveis venda no bairro Rubem Berta.............................................................100 Figura 25 - Oferta de imveis no bairro Lomba do Pinheiro ................................................102 Figura 26 - Perfis de Atuao do Mercado Imobilirio em Porto Alegre .............................109

vi

LISTA DE MAPAS

Mapa 1 - Localizao de Porto Alegre (destacada em vermelho) e cidades prximas..............5 Mapa 2 - Distribuio espacial dos usos residenciais do solo em Porto Alegre no incio dos anos 1980 ..................................................................................................................................45 Mapa 3 - Caracterizao da Atuao dos Promotores Imobilirios em Porto Alegre (19992010) .........................................................................................................................................64 Mapa 4 - Distribuio da Oferta de Imveis Residenciais na Maior Faixa de Valor (acima de 430 CUB) em Porto Alegre (1999-2010) .............................................................................92 Mapa 5 - Bairros que Concentram a Maior Oferta de Imveis................................................95 Mapa 6 - Localizao do empreendimento Jardim Europa .....................................................98 Mapa 7 - Distribuio da Oferta de Imveis Residenciais na Menor Faixa de Valor (at 90 CUB) em Porto Alegre (1999-2010) ........................................................................................99 Mapa 8 - Bairros e Principais Vias com Oferta na Menor Faixa de Valor ............................104 Mapa 9 - Cidade Excluda do Mercado .................................................................................105 Mapa 10 - Perfil da Oferta de Imveis Novos em Porto Alegre (1999-2010) .......................110 Mapa 11 - A Nova Geografia de Centralidades de Porto Alegre (1999-2010) .....................112

vii

LISTA DE GRFICOS

Grfico 1 - Evoluo da Oferta de Imveis Residenciais Novos em Porto Alegre (1999 2010) .........................................................................................................................................54 Grfico 2 - Evoluo do Nmero de Empresas do Setor Imobilirio ......................................55 Grfico 3 - Evoluo da rea (m) Residencial Total Ofertada em Porto Alegre (1999 2010) ........................................................................................................................................56 Grfico 4 - Evoluo da rea Mdia (m) dos Imveis Residenciais Novos Ofertados em Porto Alegre (1999 - 2010) .......................................................................................................56 Grfico 5 - Evoluo (%)das unidades em oferta por Estgio da Obra ...................................57 Grfico 6 - Evoluo do Nmero de Apartamentos, Casas e Coberturas sobre o Total de Unidades Residenciais em Porto Alegre (1999 - 2010) ............................................................58 Grfico 7 - Evoluo do n de Apartamentos em Porto Alegre ...............................................59 Grfico 8 - Evoluo do n de Casas em Porto Alegre ............................................................59 Grfico 9 - Evoluo do n de Coberturas em Porto Alegre ....................................................60 Grfico 10 - Evoluo do Nmero de Imveis Residenciais na Faixa de Valor Mais Baixa (at 90 CUB) e Mais Alta (acima de 430 CUB) em Porto Alegre............................................61 Grfico 11 - Evoluo Percentual das Fontes de Recursos para Construo ..........................62 Grfico 12 - Evoluo Percentual das Duas Principais Fontes de Recursos para Construo da Obra em Porto Alegre ..........................................................................................................63 Grfico 13 - Evoluo da Oferta Residencial no bairro Petrpolis .........................................67 Grfico 14 - Evoluo da Oferta Residencial: Petrpolis e Total ...........................................68 Grfico 15 - Evoluo (%) da Oferta Residencial: Petrpolis e Total .....................................69 Grfico 16 - Oferta Residencial por Tipologia no bairro Petrpolis (1999 - 2010) ................70 Grfico 17 - Evoluo da Oferta Residencial nos bairros: Bela Vista, Jardim Itu Sabar e Menino Deus .............................................................................................................................71 Grfico 18 - Evoluo da Oferta Residencial nos bairros: Higienpolis, Passo da Areia, Tristeza e Sarandi......................................................................................................................75

viii

LISTA DE TABELAS

Tabela 1 - Os ncleos secundrios de comrcio e servios .....................................................28 Tabela 2 - Denominaes no oficiais e suas respectivas localizaes ...................................52 Tabela 3 - Percentual de Participao dos Bairros na Oferta Residencial de Porto Alegre: 1 e 2 metade do perodo 1999 - 2010 .....................................................................................65 Tabela 4 - Percentual de Participao dos bairros na Oferta Residencial de Porto Alegre .....77 Tabela 5 - Percentual de Participao dos bairros na oferta Residencial de Porto Alegre ......80 Tabela 6 - Participao dos bairros sobre a Oferta Total de Imveis Novos em Porto Alegre........................................................................................................................................86

ix

SUMRIO

INTRODUO .........................................................................................................................1 CAPTULO 1 - ESTRUTURA URBANA, CENTRALIDADES E PROMOO IMOBILIRIA ........................................................................................................................8 1.1 Estrutura Urbana ................................................................................................................8 1.1.1 rea central e centralidades ................................................................................8 1.1.2 Modelos de representao .................................................................................11 1.2 Reestruturao Urbana .....................................................................................................18 1.2.1 Cidades e mudanas estruturais ........................................................................18 1.2.2 Reestruturao urbana e uso residencial do solo ..............................................22 1.2.3 Descentralizao e ncleos secundrios ...........................................................26 1.3 Promoo Imobiliria ......................................................................................................29 1.4 Uma Nova Geografia de Centralidades? .........................................................................33 CAPTULO 2- PORTO ALEGRE COMO ESTUDO DE CASO .....................................35 2.1 Alguns Antecedentes de Porto Alegre e sua Estrutura de Usos do Solo .........................38 2.2 Possibilidades e Limites da Base de Dados .....................................................................46 2.2.1 SINDUSCON-RS: relevncia da entidade para formao da base de dados ...48 2.3 Tratamento e Anlise de Dados .......................................................................................50 CAPTULO 3 - A AO DOS PROMOTORES IMOBILIRIOS: 1999-2010 .............54 3.1 A Oferta de Imveis Residenciais ao Longo da Dcada .................................................54 3.2 A Cidade dos Promotores Imobilirios (perodo 1999-2010) .........................................63 3.2.1 A cidade da atuao intensa e permanente .......................................................65 3.2.2 A cidade de atuao em declnio ......................................................................77 3.2.3 As novas reas de atuao ................................................................................79 3.2.4 A cidade de atuao irregular ...........................................................................86 3.2.5 A cidade dos estratos de alta renda ...................................................................91

3.2.6 A cidade dos imveis da menor faixa de valor .................................................98 3.2.7 A cidade excluda do mercado ........................................................................105 3.3 A Nova Geografia de Centralidades ..............................................................................106 CONSIDERAES FINAIS ...............................................................................................116 BIBLIOGRAFIA ..................................................................................................................122

INTRODUO

Nas ltimas dcadas, diversos estudos sobre a temtica urbana tm evidenciado que as cidades passam por transformaes substanciais, em escala e intensidade at ento desconhecidas. O fenmeno da globalizao, bem como da reestruturao econmica e produtiva so apontados como desencadeadores deste movimento de reorganizao dos espaos ou de reestruturao urbana, como apontam alguns pesquisadores. Conforme Dattwyler et al. (2005), o processo de globalizao refere-se transio do modelo de produo fordista para o ps-fordista, a partir dos anos 1970, caracterizada pela flexibilizao e desconcentrao espacial da produo, internacionalizao do capital financeiro e nova diviso do trabalho. Simultaneamente entra em cena o neoliberalismo, pregando a liberao das tarifas alfandegrias, a reduo da interveno estatal, a flexibilizao da mo-de-obra e a competio entre lugares para atrair investimentos privados. O resultado deste processo conjunto globalizao e neoliberalismo vai incidir diretamente no espao urbano atravs da desregulao do mercado do solo e da especulao imobiliria. De acordo com Abramo (2007), com a crise do modelo fordista os Estados reduzem os financiamentos para os setores de habitao, equipamentos e infra-estrutura. O mercado passa a existir como principal mecanismo coordenador da produo de materialidades urbanas, ora pela privatizao de empresas pblicas, ora pela hegemonia do capital privado na produo residencial. Neste sentido vrios autores concordam que as transformaes urbanas passam a ser comandadas pelos agentes privados, cuja atuao se expressa muitas vezes pelo aumento

de segregao social e fragmentao espacial (DATTWYLER, et al., 2005). Os novos enclaves territoriais, os condomnios exclusivos e os shoppings centers so exemplos da atuao hegemnica dos agentes privados na produo do espao urbano, e representam as novas formas espaciais que dominam a paisagem urbana contempornea. Se at meados do sculo XX as cidades latino-americanas apresentavam estrutura relativamente compacta, uso intensivo do solo e um centro definido que polarizava as principais funes urbanas, a partir do fenmeno de reestruturao global as cidades passam a ser mais dispersas, descontnuas e fragmentadas. Secchi (2006), analisando a cidade europia, associa esta fase de urbanizao cidade moderna, sucedida pela fase que relaciona cidade contempornea. Enquanto a cidade moderna se construiu sobre o paradigma distanciar e separar, resultando em uma geografia de espaos distintos e bem definidos (lugar das residncias, das fbricas, do comrcio), a cidade contempornea seria o lugar da mescla e da diversificao. Ao contrrio do modelo pretrito, esta cidade se caracterizaria pela destruio de sistemas de valores posicionais e simblicos consolidados, pela formao de novos lugares de comrcio, lazer, interao social e pela emergncia de uma nova geografia de centralidades. Para Tella (2005), dada esta ruptura generalizada das diretrizes de localizao das atividades, ou ainda, dada esta nova geografia espao-temporal, reas consideradas em termos clssicos como periferia, hoje possuem atributos que lhes permitem se inserir num cenrio competitivo prprio das reas centrais. Neste contexto, constituem-se novas centralidades reestruturadas em reas marcadas por baixos nveis socioeconmicos, baixas densidades populacionais e grande dependncia do sistema virio. A tradicional definio da rea central da cidade, como lugar caracterizado pela concentrao de equipamentos, atividades e servios, j no contempla a nova realidade, na medida em que os centros histricos perdem importncia e as cidades vo se expandindo, criando novas reas industriais, de servios ou residenciais. Por outro lado, no que se refere conformao das reas residenciais, os promotores imobilirios tm papel particularmente importante. Os promotores podem ser definidos como o conjunto de agentes que realizam, parcial ou totalmente, as operaes de (a) incorporao, (b) financiamento, (c) estudo tcnico, (d) construo e (e) comercializao de imveis (CORRA, 1993). Acrescente-se que os imveis de uso residencial, no plano quantitativo, dominam a paisagem das cidades, e que a ao dos promotores especialmente relevante nesse segmento. Se, no campo terico, muitos pesquisadores afirmam que a cidade est mudando ganhando outra estrutura e se os

promotores so atores centrais neste processo, coloca-se a questo: possvel identificar, atravs do estudo do comportamento da promoo imobiliria, a emergncia de uma nova geografia de centralidades? Para responder a esta questo, escolhemos Porto Alegre como estudo de caso. Trata-se de uma cidade de porte metropolitano, inserida no contexto brasileiro e latino-americano e que, segundo estudos j realizados, vem vivenciando importantes transformaes em seu espao urbano nas ltimas dcadas. Soma-se a estes fatores a existncia e disponibilidade de pesquisas peridicas sobre o mercado imobilirio na cidade, realizadas pelo Sindicato da Indstria da Construo Civil no Rio Grande do Sul - SINDUSCON-RS.

O estudo de caso Em estudo recente sobre os novos empreendimentos imobilirios em Porto Alegre, Vanda Ueda (2005) mostrou que a cidade passa por grandes mudanas e alertou para a importncia de se analisar as novas formas de organizao espacial da cidade, mais especificamente no que diz respeito moradia. Ueda (2005), citando Caldeira1, ressalta que, hoje, um novo conceito de moradia se afirma conceito que articula cinco elementos bsicos: segurana, isolamento, homogeneidade social, equipamentos e servios. A imagem que confere o maior status (e mais sedutora) a da residncia enclausurada, fortificada e isolada, um ambiente seguro no qual algum pode usar vrios equipamentos e servios e viver s com pessoas percebidas como iguais. (UEDA, 2005: s.p.) Segundo Ueda, a demanda por este tipo de imvel encontra motivao principalmente no desejo das classes mdias e altas (que outrora viviam no centro) em habitar lugares seguros e tranqilos, dotados de infraestruturas sofisticadas e localizados nas proximidades de centros de consumo e lazer (UEDA, 2005). Para a autora, a construo destes condomnios em Porto Alegre, embora recente, tem se proliferado nos ltimos anos, principalmente nos bairros Bela Vista, Petrpolis, Higienpolis, Moinhos de Ventos, Trs Figueiras e Mont'Serrat, reas de moradia de camadas de alta renda. Entretanto, trabalhos como o de Gilberto Cabral (1982), realizado no incio da dcada de 1980, mostram que havia ento uma clara tendncia de agrupamento dos estratos de maior renda em torno de uma diretriz com origem no centro urbano, em direo a leste. O setor

1

CALDEIRA, T. P. do R. Cidade de muros. Crime, segregao e cidadania em So Paulo. So Paulo: Edusp/Editora 34, 2000.

principal, de acordo com Cabral, inicialmente se organizava no divisor de guas que precede do ncleo original da cidade (Alto da Bronze/Praa da Matriz), onde se localizava uma sucesso de vias e elementos paisagsticos importantes (como Av. Duque de Caxias e Praa Jlio de Castilhos). Deste setor inicial, se expandem e se produzem os assentamentos, servios e elementos paisagsticos que associam a qualidade das parcelas de solo (CABRAL, 1982: 164). Um setor secundrio, de direo sul, tinha a orla do Guaba como principal elemento de organizao. Neste caso seu potencial paisagstico (praias, altitude e a outros elementos fisiogrficos) determinava a aprazibilidade e balizava a noo de qualidade da localizao urbana. Comparando-se o trabalho de pesquisa realizado por Cabral no incio da dcada de 1980, com trabalhos mais recentes, como o de Ueda, bem como a partir de observaes de campo, contata-se que a configurao de uso residencial do solo em Porto Alegre, de fato se modificou.

(...) as transformaes no espao urbano principalmente nos ltimos anos so visveis, apesar de todo esforo do estado e da participao popular no que se refere organizao espacial e territorial da cidade. Observamos que, a cidade passou a ser mais segregada com incluses e excluses, onde os velhos problemas habitacionais vm tona e paralelamente surgem os espaos mais elitizados (UEDA, 2005: s.p.).

Nesse sentido, a pesquisa busca identificar, com base no estudo do comportamento dos promotores imobilirios, a emergncia (ou no) de uma nova geografia de centralidades em Porto Alegre. A abordagem desta questo evidentemente sups a resposta a outras perguntas: i) como se d a distribuio da oferta de imveis residenciais novos em Porto Alegre?; ii) quais bairros se destacam em nmero de empreendimentos imobilirios? iii) verificam-se mudanas significativas neste quadro nos ltimos anos?; iv) possvel identificar um deslocamento espacial da oferta de imveis para a parcela mais rica da populao em Porto Alegre nos ltimos anos? Em outras palavras, o objetivo geral da pesquisa foi descrever a distribuio espacial da oferta de imveis residenciais novos em Porto Alegre, com o propsito de analisar/compreender/refletir sobre sua estrutura urbana, e, em particular, sobre sua geografia de centralidades. Para tanto, realizamos uma reviso bibliogrfica acerca dos temas estrutura urbana, promoo imobiliria, produo e reestruturao do espao urbano; um levantamento de dados da oferta de imveis novos de Porto Alegre, no perodo de 1999 a 2010; e caracterizamos sua distribuio espacial na cidade.

Como tem sido observado por alguns pesquisadores (JANOSCHKA, 2002; UEDA, 2005; SANFELICI, 2009), o fortalecimento do mercado como elemento determinante na produo da cidade conferiu maior liberdade de atuao aos promotores imobilirios, possibilitando o surgimento e criao de novas reas residenciais, de comrcio e servios, e conseqentemente originando novas centralidades. Sob esta perspectiva, nossa hiptese principal de que a dinmica da promoo imobiliria na ltima dcada expressa a emergncia e consolidao de uma nova geografia de centralidades. Alm disso, com base na teoria e em pesquisas concludas, supomos que: i) o centro histrico no atrai mais os estratos de alta renda; ii) e no constitui mais a principal diretriz de desenvolvimento da estrutura de usos residenciais do solo, como foi apontado por Cabral (1982) em estudo realizado h trs dcadas; iii) novas reas residenciais para estratos de alta renda caracterizam novas centralidades; iv) a ao dos promotores imobilirios reflete e fortalece uma estrutura de mltiplas centralidades.

Mapa 1 Localizao de Porto Alegre (destacada em vermelho) e cidades prximas

A pesquisa considerou todo o municpio de Porto Alegre, respeitando a diviso territorial adotada pela Prefeitura Municipal (ver Mapa 1). Atualmente segundo a Prefeitura Municipal, Porto Alegre conta com 81 bairros e 5 reas sem denominao, totalizando uma superfcie de 47.025 ha. O estudo compreende o perodo 1999-2010, considerando-se a disponibilidade de dados de nossa principal fonte, os Censos do Mercado Imobilirio de Porto Alegre, produzidos anualmente pelo SINDUSCON-RS. A dissertao est estruturada em trs captulos, alm da Introduo e das Consideraes Finais. O captulo I compreende a fundamentao terica, onde so apresentados e definidos os principais temas e conceitos utilizados na pesquisa estrutura urbana, centralidades, reestruturao urbana, descentralizao, ncleos secundrios, promoo imobiliria. Neste captulo abordada tambm a noo de geografia de centralidades, subsidiando a formulao e compreenso do problema de pesquisa. O captulo II expe a parte metodolgica da pesquisa. Inicialmente apresentamos alguns estudos sobre estrutura urbana e mercado imobilirio em Porto Alegre, na perspectiva de evidenciar as potencialidades da cidade como estudo de caso. Na seqncia discutimos as possibilidades e limites da base de dados que orientou a pesquisa, e em seguida explicamos os procedimentos para tratamento e anlise dos dados. O captulo III dedicado ao estudo de caso. Primeiramente apresentamos um panorama da ao dos promotores imobilirios em Porto Alegre no perodo 1999 a 2010, atravs da anlise agregada dos dados, na forma de grficos. Em seguida passamos anlise dos dados espacializados por bairros, permitindo uma primeira caracterizao da distribuio da oferta de imveis residenciais novos em Porto Alegre. A cidade foi dividida em cinco reas, a saber: bairros onde os promotores imobilirios atuaram de maneira permanente e relativamente intensa ao longo do perodo analisado; bairros onde a atuao dos promotores imobilirios caiu da primeira para a segunda metade do perodo; bairros onde a atuao da promoo imobiliria deu-se de maneira irregular; novas reas de atuao dos promotores imobilirios; e por fim, bairros onde os promotores imobilirios no atuaram ainda ou atuaram de forma inexpressiva. Outras categorizaes foram propostas, relativas faixa de valor dos imveis.

A partir destas categorizaes, propomos um modelo de distribuio espacial da oferta de imveis residenciais novos em Porto Alegre, que subsidia nossa anlise sobre a emergncia (ou no) de uma nova geografia de centralidades na cidade.

CAPTULO 1 ESTRUTURA URBANA, CENTRALIDADES E PROMOO IMOBILIRIA

Os temas tratados neste captulo tm sido objeto de interesse de diversas disciplinas, como Geografia, Sociologia, Economia e Planejamento Urbano. Deste ponto de vista ao tratar dos conceitos de estrutura urbana, rea central e centralidades, dialogaremos com autores como Roberto Lobato Corra, Marcelo Lopes de Souza, Flvio Villaa, Pedro Abramo e Bernardo Secchi. No que se refere promoo imobiliria retomamos idias de Christian Topalov, Ermnia Maricato, Ana Fani Carlos e Adriano Botelho. O principal objetivo do captulo dar fundamentao terica pergunta que orientou nossa pesquisa: possvel identificar, atravs do estudo do comportamento da promoo imobiliria, a emergncia de uma nova geografia de centralidades?

1.1 Estrutura Urbana

1.1.1 rea central e centralidades Muitos autores falam de estrutura urbana referindo-se a espao urbano. Villaa (2001) explica que a expresso estrutura urbana freqentemente utilizada como sinnimo de cidade enquanto elemento fsico, um todo material que desconsidera os elementos e interrelaes nela existentes. Tambm o termo correlato, reestruturao urbana, bastante usado para designar qualquer alterao do espao urbano, sem maiores preocupaes com os

elementos espaciais da estrutura e com as relaes existentes entre eles (VILLAA, 2001:13). Na concepo de Villaa, estrutura urbana diz respeito localizao relativa dos elementos espaciais e suas relaes, ou seja, dos centros de negcios, das reas residenciais segregadas e das reas industriais. Segundo o autor pode haver renovao do espao urbano sem haver necessariamente reestruturao. Como exemplo ele cita e demolio de casares em reas de Salvador para a implantao de condomnios de luxo e explica que h alterao no espao construdo, mas no h alterao na estrutura urbana uma vez que tais bairros mantm sua natureza, classe social e localizao enquanto elementos da estrutura espacial urbana. Para Pedro Abramo (2007) a estrutura urbana est diretamente relacionada forma da cidade e distribuio dos usos do solo. Para o autor, a cidade moderna ocidental tradicionalmente apresentaria dois modelos de conformao estrutural em termos de ambiente construdo: a cidade compacta e a cidade difusa. No primeiro modelo, tambm chamado de mediterrneo/continental, o uso do solo intensivo, enquanto que no outro, anglo-saxo, o uso extensivo, com baixa densidade predial e residencial. Na Amrica Latina, o autor fala que as grandes cidades, orientadas pela ao do mercado, iro adquirir uma estrutura particular, a qual denomina de COM-FUSA, por misturar elementos da estrutura compacta e da estrutura difusa. A cidade vista como local de produo, circulao e consumo, inserida na lgica capitalista, requer a concentrao de equipamentos, atividades e servios de modo a proporcionar maior dinamicidade s relaes econmicas e sociais. Tal concentrao leva centralizao urbana e formao de reas centrais. Nas palavras de Silva (2003:23), as reas centrais constituem uma atrao, expressando centralidades urbanas, que podem ser mltiplas numa mesma cidade e devem ser entendidas a partir dos fluxos de pessoas, automveis, capitais, decises, informaes e, sobretudo, mercadorias. Com relao ao tema a contribuio de Roberto Lobato Corra (1993) nos parece particularmente importante. De acordo com o autor, a rea central concentra as principais atividades comerciais e de servios da gesto pblica e privada, alm dos terminais de transporte inter-regionais e intra-urbanos. A cidade mantm uma srie de ligaes com o mundo exterior a ela, envolvendo fluxos de capitais, mercadorias, pessoas e idias, configurando-se assim num foco de transportes intra-regionais.

10

A origem histrica da rea central assim resumidamente explicada por Corra. A partir da Revoluo Industrial, as ligaes da cidade com o exterior ampliaram-se quantitativa e qualitativamente, conferindo s ferrovias papel de destaque entre os transportes interregionais. Inmeras linhas e empresas foram criadas e algumas cidades se tornaram grandes centros metropolitanos, convergentes das novas linhas frreas. A fim de reduzir os custos de transbordo, a localizao destes terminais ferrovirios e terminais martimos em alguns casos, fez-se o mais prximo possvel um do outro. Na seqncia, seguindo a mesma lgica de poupar custos com deslocamentos, foram se instalar nas proximidades as atividades diretamente voltadas ao exterior da cidade, como o comrcio atacadista, depsitos, escritrios e indstrias. Essas atividades, por sua vez, criaram um novo mercado de trabalho, tornando aquelas reas alm de foco dos transportes inter-regionais, um foco dos transportes intraurbanos, fazendo emergir uma rea de maior acessibilidade dentro da cidade grande. Esta acessibilidade da rea atraiu as pequenas e grandes lojas de comrcio varejista, e vrias outras atividades instaladas em escritrios. O mercado de trabalho foi ampliado mais ainda e os transportes intra-urbanos passaram a servir a este setor da nascente rea Central (CORRA, 1993:39). Desta maneira, Corra (1993) ressalta que o aparecimento da rea central ocorre em sincronia com a fase do capitalismo plenamente industrial. Em virtude das facilidades de localizao, o preo da terra e dos imveis na rea central mais elevado, restringindo o acesso de alguns segmentos da indstria e do comrcio. Apenas as atividades que conseguem transformar os altos custos locacionais em lucro, iro ocupar estas reas. Tais atividades so geralmente voltadas para um amplo mercado nacional ou regional. As demais atividades que no necessitam de localizao central e no iro lucrar com tal localizao, ocuparo outras reas. A rea central assim, em grande parte, um produto da ao dos proprietrios dos meios de produo, conclui Corra (1993). Quanto a sua configurao, a rea central apresentaria dois setores: o ncleo central ou Central Business District (CBD) e a zona perifrica ao centro zona de transio ou zona de obsolescncia. Para Corra (1993), na segunda metade do sculo XX, o ncleo central apresentaria as seguintes caractersticas: uso intensivo do solo com maior concentrao de atividades econmicas; ampla rea vertical, concentrando grande nmero de edifcios altos de escritrios; limitada rea horizontal;

11

limitado crescimento horizontal e maior crescimento vertical; concentrao diurna de pessoas relacionada ao horrio de trabalho, e esvaziamento noturno por no constituir rea residencial; foco de transporte intra-urbano, para onde converge o trfego e realizam-se as baldeaes para outros bairros; rea de decises, onde se localizam as sedes sociais ou escritrios das grandes empresas, alm das instituies governamentais, transformando a rea em ponto focal da gesto do territrio. Quanto zona perifrica doa rea central, esta se caracterizaria por: uso semi-intensivo do solo, abrigando terrenos abandonados e atividades de comrcio atacadista, armazenagem e indstrias leves; ampla escala horizontal, com prdios baixos grandes consumidores de espao; limitado crescimento horizontal, uma vez que as empresas vo procurar reas maiores e mais baratas; rea residencial de baixo status social para a populao que trabalha na rea e reside em prdios deteriorados e cortios; foco de transportes inter-regionais, abrigando os terminais ferrovirios e rodovirios, numerosos depsitos, garagens e hotis baratos. Corra (1993) acredita que a partir da dcada de 1920 a rea central passou a sofrer os efeitos de um crescimento espacialmente descentralizado, com a transferncia e criao de atividades fora da rea central. Sob este aspecto, questiona at que ponto a rea central no seria uma herana do passado, no sendo mais inteiramente necessria na atual fase do capitalismo.

1.1.2 Modelos de representao Desde a dcada de 1920, a sociologia se utiliza de modelos para explicar a estrutura urbana. Os clssicos estudos realizados pela Escola de Ecologia Humana de Chicago representaram os princpios da estruturao urbana das grandes cidades americanas.

12

O primeiro modelo, desenvolvido por Ernest Burgess, consistia num conjunto de crculos concntricos (ver figura1). No primeiro crculo situava-se o distrito de negcios, e em seguida uma rea de transio, degradada, onde residiam os mais desafortunados, imigrantes e pessoas solteiras. O terceiro anel era ocupado com a habitao das classes trabalhadoras, e por fim, o quarto anel concentrava a residncia das classes mais altas. A abordagem de Burgess, buscava nas leis da natureza, especialmente na Teoria de Darwin, a explicao para a dinmica urbana, onde os indivduos mais fortes e mais aptos ocupariam os melhores espaos da cidade. Para Soja (1993), esta obscurecedora ideologia do naturalismo teria prejudicado a contribuio da Escola de Chicago nos estudos de estrutura e forma urbana.

Figura 1 Modelo de organizao interna da cidade de Burgess

Fonte: Souza (2003:73)

Anos mais tarde, em 1939, o economista Homer Hoyt, tomando como base o modelo de Burgees, criou um modelo mais complexo combinando crculos com setores (ver figura 2). Neste modelo as diferentes classes socioeconmicas organizavam-se por setores, que tinham seu valor determinado em funo da acessibilidade gerada pela configurao da malha viria e

13

de transportes. As famlias de mdia a alta renda que no dependiam de transporte pblico se localizavam nos setores de maiores amenidades, longe da agitao do centro de negcios e indstrias, enquanto as famlias de baixa renda procuravam se localizar nas reas prximas ao trabalho, evitando custos com o deslocamento. Segundo Corra (1993), a lgica do modelo de Hoyt estaria na tendncia auto-segregativa da populao de alto status, concentrada ao longo de um eixo de circulao, que corta as melhores reas da cidade, de onde poderiam exercer um efetivo controle do territrio. A partir de sua ao estabelecem-se os demais grupos sociais em outros setores (CORRA, 1993:69). Outro modelo para as cidades norte-americanas foi criado por Harris e Ulmann, denominado modelo de mltiplos ncleos (figura 2) que identificava a descentralizao do setor tercirio no interior da cidade, destacando a existncia de sub-centros de comrcio e servios em outras partes que no o centro principal, assim como reas industriais e residenciais localizadas em torno da cidade. Tais reas residenciais denominavam-se suburbs a abrigavam residncias da classe mdia e alta.

Figura 2 Modelos de organizao interna da cidade de Hoyt e Harris e Ullman

Fonte: Souza (2003:74)

14

Estes modelos espaciais, no entanto, criados para descrever as cidades norteamericanas, no se mostraram aplicveis a outras realidades urbanas (Amrica Latina e Europa), como demonstraram numerosos pesquisadores. A partir da dcada de 1970, estudiosos da Europa e Amrica Latina criaram os primeiros modelos especficos para cidades latino-americanas. Borsdorf (2003) apresenta um quadro com os esquemas estruturais das cidades latino-americanas desde o perodo colonial at os dias atuais. Cada etapa de desenvolvimento corresponde a certa estrutura urbana, que vai desde um organismo polarizado e um corpo muito compacto at um permetro setorial e uma estrutura fragmentada.

Figura 3 Modelo de desenvolvimento estrutural da cidade latino-americana

Fonte: Borsdorf (2003: 39)

Cada esquema representativo de uma poca resulta do estudo das transformaes e desenvolvimento socioeconmicos materializados nas formas espaciais das cidades latinoamericanas. Por isso importante resumirmos aqui as principais observaes de Borsdorf (2003) sobre o tema:

15

Perodo colonial: a cidade compacta. A plaza mayor ou praa das armas era o centro e tambm a estrutura chave de onde partiam as ruas da cidade. A posio social de cada cidado era tambm indicada pela distncia de sua residncia at a praa, sendo que quanto mais prxima fosse, mais rica e importante era a famlia. A estruturao scio-espacial se dava em crculos que irradiavam tambm a partir da praa. No primeiro crculo encontrava-se a aristocracia, formada pela famlia dos conquistadores, funcionrios da coroa, e grandes proprietrios de terras. O crculo seguinte era ocupado pela classe mdia, formada por comerciantes e artesos. E no ltimo crculo encontravam-se os brancos pobres, ndios e mestios. As cidades eram assim marcadas por forte centralizao, gradiente social centro-periferia e estrutura scio-espacial em crculos. Primeira fase de rpida urbanizao (1820-1920): a cidade setorial. Este perodo marcado pela obteno de independncia das colnias latino-americanas e mudanas polticas e econmicas ocasionando a reestruturao dos organismos urbanos. Os imigrantes europeus chegam em grande nmero e transformam as economias locais atravs do comrcio e indstrias. Chega tambm nas antigas colnias a moda urbanstica europia com o boulevard/alameda e o passeio. A cidade comea a se dividir em setores (bairros das classes altas, industrial, dos trabalhadores) e sua estrutura torna-se linear com os ricos se situando ao longo das boulevardes e as indstrias prximas s ferrovias. Segunda fase de rpida urbanizao (1920-1970): a cidade polarizada. Perodo marcado pela industrializao do tipo substituio de importaes reforando alguns setores. Bairros de classe baixa e grupos marginais se espalham pelos centros, e pelas periferias em espaos urbanos vazios ou fora das cidades. Surgem tambm as habitaes sociais criadas pelos governos, localizadas normalmente nas periferias. Os ricos se afastam cada vez mais do centro, indo morar em bairros exclusivos com ruas amplas e extensas reas verdes. Novos bairros de luxo surgem em decorrncias dos primeiros centros comerciais, e so criados os primeiros condomnios fechados (country clubs). Conjuntamente a industrializao, a interveno estatal na economia e o xodo rural produzem um enorme crescimento da populao nas cidades, que vai extrapolar o permetro urbano. Intensifica-se o contraste entre a cidade rica e a cidade pobre atravs do crescimento celular fora do permetro urbano.

16

Fase mais recente do desenvolvimento urbano na Amrica Latina (1970 at hoje): a cidade fragmentada. As ferrovias e grandes avenidas centrfugas existentes j no do conta do trfego crescente. So construdas novas vias rpidas intra-urbanas facilitando o trfego e tornando as reas perifricas novamente atrativas para as classes altas e mdias. Acentua-se o modelo de estrutura linear em funo das autoestradas, e surgem novos elementos urbansticos na forma de mega-empreendimentos para ricos, como Nordelta em Buenos Aires e Alphaville em So Paulo, reforando o modelo de estruturas celulares. As modificaes dos elementos lineares e celulares so o princpio da nova estrutura espacial fragmentada das cidades latino-americanas. O princpio da fragmentao marca uma nova forma de separao de funes e elementos scio-espaciais em pequena escala, onde no h mais a cidade dos ricos e a cidade dos pobres separadas, mas sim condomnios de luxo misturados a bairros de baixa-renda, e reas de comrcio dispersas pelas cidades. Tal padro de desenvolvimento urbano est baseado em muros e segurana ostensiva.

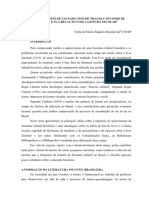

Corra (1993) tambm prope um modelo (figura 4), adaptado do modelo desenvolvido pelos gegrafos alemes Gnter Mertins e Jrgen Bahr, que representa o padro bsico de organizao da grande cidade latino-americana na segunda metade do sculo XX. O autor fala que se trata de um padro complexo, que comporta a concretizao das vrias possibilidades tericas de organizao do espao. Podemos identificar neste modelo a combinao dos padres de crculos e setores, produzindo um ncleo central (business center), de onde emergem os demais setores: industrial, de comrcio e servios e residencial, este dividido por classes sociais. O modelo apesar de mais simples, tem forte correspondncia como o modelo de cidade fragmentada descrita por Borsdorf (2003).

17

Figura 4 Esquema de organizao espacial da cidade latino-americana

Fonte: Corra (1993: 75)

A partir do modelo setorial de Hoyt, Villaa (2001) prope trs esquemas para a representao das metrpoles brasileiras (ver figura 5): um relativo s cidades que tm 360 graus para se desenvolver (So Paulo, Belo Horizonte e Curitiba); outro para as que tm 180 graus (Recife, Fortaleza e Porto Alegre); e um terceiro para as que tm 90 graus (Rio de Janeiro e Salvador). Cidades que surgiram em funo de portos normalmente classificam-se na categoria de 90 ou 180 graus, sendo este ltimo caso o de Porto Alegre.

18

Figura 5 Estruturas espaciais de algumas metrpoles brasileiras

Fonte: Elaborado pela autora, adaptado de Villaa (2001: 115)

Villaa (2001) acredita que por terem uma mesma origem histrica, poltica e social, essas metrpoles apresentam traos comuns de organizao intra-urbana e por isso suas estruturas apresentam similaridades. Por se tratarem de snteses, estes modelos evidentemente reduzem o espao metropolitano a seus elementos fundamentais, exagerando na simplificao das formas e ocultando por vezes elementos importantes da estrutura urbana como, por exemplo, os subcentros de comrcio e servios.

1.2 Reestruturao Urbana

1.2.1 Cidades e mudanas estruturais Nos ltimos trinta anos as mudanas experimentadas pela sociedade e por conseqncia pelo espao urbano vm acontecendo em ritmo acelerado e maior intensidade, o que leva muitos estudiosos a falarem em mudanas estruturais. o caso do urbanista italiano Bernardo Secchi (2006).

19

Para Secchi, o sculo breve idia que toma emprestada de Eric Hobsbawn, que assim denomina o perodo compreendido entre a primeira guerra mundial e o incio dos anos de 1990 concentrou algumas das maiores experincias da cidade e do urbanismo ocidental, por exemplo: a experincia da construo das cidades soviticas e das cidades do New Deal, a experincia das duas reconstrues ps-blicas, a formao de algumas imensas megalpoles, e finalmente, a transio da cidade moderna cidade contempornea, o tema que aqui mais nos interessa. De acordo com Secchi (2006), a cidade moderna surge na Europa no sculo XVII, no Renascimento, e desenvolve-se at incio do sculo XX, sendo a figura da continuidade sua caracterstica maior. J a cidade contempornea, forma-se a partir do final do sculo XIX, sendo o seu emblema a figura da fragmentao. Enquanto a cidade moderna se construiu sobre o paradigma distanciar e separar, resultando em uma geografia de espaos distintos e bem definidos (lugar das residncias, fbricas, comrcio...), a cidade contempornea experimentou outras prticas e paradigmas. A cidade moderna teria alcanado gradual e progressivamente certa coerncia entre forma urbana, o papel das diversas partes, a disposio das diversas atividades em seu interior e a distribuio dos valores posicionais (SECCHI, 2006: 92). Por valores posicionais, o autor entende o valor de um produto ou servio atribudo por sua posio na sociedade, e no apenas por sua raridade e custo de produo. No centro, prossegue Secchi, estariam localizadas as atividades de maior valor, as grandes instituies e a residncia das classes mais abastadas; e, gradualmente, em direo periferia, atividades menos raras e classes sociais menos ricas; na extrema periferia, fbricas, quartis, manicmios e bairros populares. A pirmide dos valores posicionais e estticos espelhava a social (2006: 92). A cidade contempornea, ao contrrio da cidade moderna, seria o lugar de contnua destruio de valores posicionais e de consolidados sistemas de valores simblicos e monetrios, assim como de contnua formao de novos locais de comrcio, lazer, interao social, onde emerge uma nova geografia de centralidades. Por natureza instvel, a cidade contempornea seria o lugar da mescla e da diversificao, onde antigas formas espaciais ganhariam novos usos e novos usos criariam continuamente novos espaos. Secchi (2006) observa que alguns traos mais evidentes da cidade contempornea fragmentao, heterogeneidade e disperso tm sido atribudos s inmeras e sucessivas ondas de progresso tcnico nas reas de comunicao e transporte. De acordo com tal teoria, os novos produtos tecnolgicos (automveis, telefones, computadores, rdio, televiso e

20

internet), responsveis pela construo de uma vizinhana artificial e pela simultaneidade de pessoas, coisas e acontecimentos, teriam destrudo os vnculos e a prpria idia de proximidade que formavam a base da construo urbana, e portanto, estariam na origem da passagem da cidade moderna contempornea. Secchi (2006) contesta esta teoria. Para ele, o progresso das tcnicas responde a desejos e demandas da sociedade, no podendo ser a causa das transformaes urbanas. Sposito (2011) compartilha desta compreenso ao afirmar que os tecidos urbanos configuram-se de maneira descontnua desde o surgimento do transporte automotivo, ressaltando que o transporte no a causa das mudanas morfolgicas seno a condio do ponto de vista tcnico. Secchi (2006) lembra que durante muito tempo a melhoria nas tcnicas de transporte foi considerada a maior responsvel pela concentrao urbana e industrial, muito mais do que por sua disperso. Ao explicar a passagem da cidade moderna para a cidade contempornea, Secchi (2006) apresenta quatro exemplos bem elucidativos: Exemplo 1: Na ltima parte da experincia moderna a famlia operria, tipicamente formada por um casal e dois filhos, era a clula-base da organizao social. O urbanismo buscou ento criar um alojamento-tipo, clula fundamental da organizao urbana, na qual a famlia poderia identificar-se e encontrar privacidade e conforto. Na cidade contempornea, com o advento da mquina e da nova organizao social do trabalho, a famlia nuclear padro d lugar a outras formas de convivncia, como os jovens e os idosos sozinhos e os jovens casais sem filhos. Para cada um destes grupos corresponde uma idia diferente de espao habitado, que no mais quela que agrega de forma homognea um extenso conjunto de residncias nas reas centrais da cidade. Assim a cidade se espalha por reas antes consideradas distantes, mas que agora com o advento do automvel tornam-se de mais fcil acesso. Nas palavras do autor, o automvel o que permite os deslocamentos, e no a causa dos mesmos. Exemplo 2: Na cidade moderna os principais equipamentos urbanos como hospitais, escolas e igrejas tornaram-se lugares especializados e exclusivos. Antes, estes lugares eram abertos e podiam ser freqentados por toda populao, configurando verdadeiros espaos de sociabilidade; aos poucos, ficaram restritos a usos especficos e foram separados do contexto urbano por grades e muros. Assim a cidade contempornea substituiu esses lugares tradicionais de sociabilidade por outros, sendo o shopping center o maior exemplo. Outros exemplos so cinemas, casas noturnas, ginsios de

21

esportes, estdios e aeroportos. Tais equipamentos, por demandarem grande quantidade de espao, ou por fazerem muito barulho, no mais encontrariam espao dentro da cidade existente, e por isso acabariam dispersos em um territrio cada vez mais imaginado como um grande campus, um parque de objetos e fragmentos da cidade (SECCHI, 2006: 103). Exemplo 3: Aos comparar os mapas de uma cidade construda no sculo XIX com o de uma cidade do sculo XX, o autor observa uma impressionante expanso dos espaos abertos. Com a maior proporo de reas livres, os urbanistas ganharam liberdade compositiva para operar os objetos arquitetnicos, podendo atender as exigncias de higiene, de orientao dos edifcios, aerao, iluminao e vista para a paisagem circundante. A questo da intimidade e da privacidade individual e familiar tambm ganhou mais ateno, o que significou eliminar o emaranhado de edifcios, atividades e pessoas. Para Secchi, tudo isso contribuiu para dotar a cidade de melhores equipamentos e infra-estrutura. Com isso, rompe-se a hierarquia e ordem urbana precedentes. Exemplo 4: A partir da dcada de 1970, teria ocorrido a obsolescncia e a desativao de uma importante parte do capital fixo social urbano. Grandes indstrias so desativadas nos centros urbanos. Prdios que abrigavam importantes equipamentos so desativados e abandonados, em razo da demanda por locais mais espaosos que respondam melhor a suas novas necessidades de produo: cais de portos, estaes e ptios ferrovirios, estaleiros, siderrgicas, usinas e fbricas. Algumas dessas atividades so desterritorializadas em funo das novas tecnologias de comunicao, utilizando infra-estruturas imateriais, outras se espalham por vrias partes do mundo, ou simplesmente mudam de lugar para novos edifcios dentro da cidade. A obsolescncia e a desativao desagregaram o corpo compacto da cidade industrial, levando diversas indstrias e equipamentos urbanos a se instalarem na cidade difusa. Estes exemplos mostram que as mudanas sociais, econmicas e tecnolgicas que passaram a sociedade no sculo XX, implicaram em grandes mudanas no uso do espao urbano, em especial no que diz respeito mobilidade:

22

Os movimentos sistemticos casa-trabalho, que, como um pndulo, marcavam o tempo da cidade industrial moderna, foram progressivamente substitudos por uma disperso catica de movimentos entre origem e destinos dispersos, feitos por sujeitos muito diferentes entre si, com metas e horrios igualmente variados (SECCHI, 2006: 109).

Este conjunto de mudanas vivido pela sociedade e materializado nas formas espaciais evidencia o processo de reestruturao urbana que acomete as cidades de forma mais intensa nas ltimas dcadas. Podemos dizer que as cidades se transformaram medida que as relaes sociais e o modo de produo foram mudando. O espao urbano acompanha as transformaes vividas pela sociedade.

1.2.2 Reestruturao urbana e uso residencial do solo O espao urbano pode ser entendido, num primeiro momento, como um conjunto de diferentes usos da terra justapostos (CORRA, 1993). Tais usos variam conforme a atividade predominante do local podendo ser industrial, comercial, de servios, de lazer ou residencial. O uso residencial sem dvidas o que consome maior parcela de solo. De acordo com Garnier (1997) a funo essencial do espao urbano a residencial. Com exceo das reas exclusivamente industriais ou de comrcio, as residncias se espalham por toda parte, em reas exclusivas ou mistas. Os espaos residenciais, por sua vez, vo se diferenciar entre si a partir (principalmente) do nvel socioeconmico de seus habitantes. De acordo com Carlos (2006) a habitao a forma mais imediatamente visvel das diferenciaes de classe no espao, se expressando numa morfologia urbana heterognea, espelho de uma hierarquia social definida. Como ressalta Cabral (1982) o uso residencial o principal indicador fsico de expanso urbana e o definidor essencial da configurao da cidade em seus limites mais extensos. Em seu trabalho sobre estruturao dos usos do solo residencial em Porto Alegre, demonstra que a estrutura de organizao dos usos dos solos residenciais na cidade est fortemente influenciada pela localizao dos usos residenciais de estratos de rendas altas. Para situar as implicaes do processo de reestruturao urbana sobre o uso residencial do solo, retomamos Abramo (2007) e sua noo de cidade COM-FUSA.

23

Conforme o autor, a crise do fordismo urbano no comeo da dcada de 1980, d incio ao perodo da cidade neoliberal. Este novo perodo caracterizado pelo fortalecimento do mercado como elemento determinante na produo da cidade, em decorrncia da flexibilizao urbana e da reduo do financiamento estatal para os setores de habitao, equipamentos e infra-estrutura. O mercado ressurge neste momento como o principal mecanismo coordenador da produo de materialidades urbanas, ora pela privatizao de empresas pblicas, ora pela hegemonia do capital privado na produo residencial. Nas palavras do autor, a cidade neoliberal se caracteriza pelo retorno da mo inoxidvel do mercado na coordenao das decises de uso do solo. Ermnia Maricato (2009) assim resume o processo de proviso de moradias no perodo ps-guerra e no perodo ps-1970: Perodo ps-guerra produo fordista: produo em massa, grande volume de unidades habitacionais; investimento pblico garante mercado solvvel, com fortes subsdios; investimento em infra-estrutura, grandes projetos de renovao urbana ou construo de cidades novas; Estado intervm no mercado de terras ou cria uma agncia de terra; promoo da habitao de aluguel social. Perodo ps-1970 reestruturao capitalista global: queda nos investimentos pblicos e no volume de produo; dificuldades com financiamento e com terras; aumento na taxa de juros; enfraquecimento do poder sindical, desemprego e contrato por tarefas; projetos de menor porte, perdas na economia de escala; flexibilizao na proviso diversidade de tipologias, fragmentao da demanda e da localizao, nfase nos aspectos especulativos; novos mercados priorizam reformas, renovao e manuteno; fortalecimento da casa prpria; flexibilizao do trabalho, formas indiretas de emprego. Para Maricato, os impactos causados na proviso de moradias pela reestruturao produtiva que caracterizou o perodo ps-1970, foram maiores na Europa e Estados Unidos onde as polticas do welfare state eram mais presentes. No entanto, nos pases de capitalismo perifrico como o Brasil, o recuo das polticas pblicas de financiamento habitacional resultaram no aumento radical do nmero de favelas. Acompanhando este ponto de vista, Abramo (2007) observa que o mercado, ao ser o mecanismo hegemnico de coordenao das decises de uso do solo, produz uma estrutura de cidade particular e caracterstica da Amrica Latina. Essa cidade, como dito anteriormente,

24

apresentaria distribuio dos usos do solo que une elementos da cidade compacta a elementos da cidade difusa, resultando no que o autor denominou de cidade COM-FUSA. A produo desta cidade resultaria no apenas do funcionamento das lgicas do mercado e do Estado, mas tambm de uma terceira lgica, a da necessidade, responsvel pelo surgimento de cidades populares ou assentamentos informais, caracterizadas pelo ciclo ocupao autoconstruo auto-urbanizao. Assim a produo do espao urbano realiza-se pela via formal (mercado formal e Estado) e informal (mercado informal). Abramo (2007), acompanhando outros autores, define o mercado imobilirio como o principal vetor de estruturao do uso residencial do solo formal nas grandes cidades latinoamericanas. Este mercado, como se sabe, tem caractersticas que o tornam distinto dos outros mercados na economia capitalista, dentre estas, a imobilidade territorial, o alto valor individual e o longo perodo de depreciao. Alm dessas caractersticas, o mercado formal est altamente segmentado em termos de capacidade de compra da demanda, o que vai refletir em um mercado imobilirio tambm altamente segmentado. Esta segmentao, responde a duas ordens de motivos diferentes. Do ponto de vista da oferta, a segmentao da demanda ajuda na reduo dos riscos e incertezas dos empreendimentos imobilirios. Do ponto de vista da demanda a segmentao do mercado garante uma relativa homogeneidade socioespacial do seu entorno residencial. Sob este ponto de vista, uma estrutura de oferta residencial segmentada em termos socioeconmicos promove uma estrutura espacial segmentada em termos scio-espaciais. Citando Pierre Bourdieu, conclui Abramo (2007) que essa estrutura residencial segmentada se manifesta como um mecanismo de distino espacial hierarquizada que reitera espacialmente as divises de classe e de estratificao socioeconmica da sociedade. Para Abramo, o fator determinante das escolhas residenciais no mercado formal a busca de distino socioespacial, pois as famlias desejam ficar prximas de seus amigos e familiares. Este desejo de proximidade se concretiza, segundo o autor, em uma externalidade de vizinhana, ou conveno urbana, definida como interao socioespacial de setores do mesmo estrato social. As convenes urbanas sero utilizadas pelo capital imobilirio que deseja renovar seu segmento de demanda com potencial de compra. Para tanto o mercado vai promover de forma contnua a diferenciao de produtos, de modo a conduzir depreciao fictcia dos bens durveis. Contrariamente do que acontece em outros setores da economia, o bem durvel depreciado neste caso no descartado, mas passa a servir outro pblico de

25

estrato social mais baixo, gerando um mercado secundrio, extremamente importante para a manuteno da liquidez do mercado de imveis novos. Do ponto de vista da movimentao socioespacial a diferenciao de um produto imobilirio exige no s o deslocamento espacial da oferta, como tambm o deslocamento ou recriao das externalidades de vizinhana. Toda operao de destruio fictcia de uma parte do estoque imobilirio, ao ter que recriar uma externalidade de vizinhana, geraria uma inovao espacial:

O efeito urbano desse movimento de deslocamentos domiciliares e de externalidades de vizinhana promovido por uma pequena interveno de diferenciao do produto para um segmento restrito do mercado se assemelha a um caleidoscpio no qual um pequeno deslocamento de um cristal reconfigura toda a imagem. Assim, podemos dizer que o funcionamento do mercado imobilirio formal tem uma dinmica caleidoscpica em que a ao localizada de alguns capitais pode gerar uma srie de efeitos correlatos em cascata e, na maior parte das aes, do alto da pirmide social para baixo (ABRAMO 2007:47).

A criao de uma inovao espacial, segundo Abramo, exigiria uma operao de certa escala e a atuao conjunta de vrios capitais imobilirios. Dessa maneira, a inovao expressaria um paradoxo do funcionamento do mercado. Ao mesmo tempo em que tem um carter altamente concorrencial e de decises individuais, o mercado precisa de certa coordenao e trabalho conjunto para concretizar seu objetivo: a criao de um novo produto imobilirio juntamente com o deslocamento espacial da externalidade de vizinhana. Para driblar o ambiente de incertezas locacionais em que geralmente se encontra, o mercado imobilirio lana mo de estratgias como a contigidade espacial. Atravs dessa noo, Abramo sugere que as inovaes espaciais nas grandes cidades latino-americanas nas ltimas dcadas se manifestam a partir de um processo de extensificao da cidade formal, ou da contnua promoo de inovaes espaciais para os extratos superiores da sociedade. Em termos de estrutura urbana, essa estratgia promotora de uma estrutura urbana difusa. Como exemplo, o autor apresenta o caso da evoluo do uso do solo do vetor mais rico da cidade do Rio de Janeiro, onde este segmento da demanda solvvel sistematicamente deslocado espacialmente. Contudo, adverte que este processo de inovao espacial, promotor de uma estrutura formal difusa, tem o seu reverso: um processo de compactao da estrutura de uso formal do solo.

26

O primeiro efeito de compactao tem origem no estoque depreciado de forma fictcia que ser ocupado por famlias de estrato inferior de renda. Esse movimento de substituio domiciliar produziria um efeito de crescimento da densidade domiciliar e predial, pois com o preo mais alto dos terrenos, as famlias tenderiam a consumir menos espao, e as construtoras a produzir unidades habitacionais menores. O segundo efeito diz respeito s estratgias de imitao geradas pelas inovaes espaciais exitosas. Quando uma inovao espacial desloca espacialmente uma externalidade de vizinhana, tende a ser copiada por outros capitais imobilirios e replicada a famlias de estratos de renda inferiores, pois s assim pode caracterizar uma inovao relativa. Como estas famlias possuem menor poder de compra, e os promotores imobilirios no desejam diminuir seus lucros, o uso do solo se torna mais intensivo, permitindo que as famlias desfrutem das inovaes espaciais e maximizando os ganhos imobilirios, promovendo a compactao da estrutura urbana formal. Desta maneira, enquanto a estratgia de inovao espacial produz uma estrutura de cidade difusa, a imitao produz uma estrutura compacta, num ciclo que se retroalimenta. Em resumo, na cidade contempornea (Secchi) ou na cidade ps-fordista (Abramo), constata-se que o mercado imobilirio ganhou maior autonomia e poderes, participando de maneira decisiva nos processos de reestruturao urbana. 1.2.3 Descentralizao e ncleos secundrios A rea Central, tal qual descreveu Corra (1993), tambm foi se modificando atravs do tempo. O prprio autor j alertara em seu trabalho:

A tendncia da rea Central, especialmente do ncleo central, a de sua redefinio funcional, tornando-se o foco principal das atividades de gesto e de escritrios de servios especializados, enquanto o comrcio varejista e certos servios encontram-se dispersos pela cidade (CORRA, 1993: 44).

O processo de descentralizao, ou seja, aquele que leva ao esvaziamento da rea central, j ocorre h bastante tempo. Corra (1993) observa que j na dcada de 1930 eram realizados estudos especificando os fatores de repulso da rea central: aumento constante do preo da terra e dos imveis; congestionamento e alto custo do sistema de transporte e comunicaes, dificultando as interaes entre as firmas; dificuldade de obteno de espao fsico para expanso; ausncia ou perda de amenidades.

27

Para ocorrer de fato a descentralizao, no entanto, no basta a presena dos fatores repulsivos, necessrio a existncia ou criao de atraes em reas no centrais, tais como: terras no ocupadas, com baixos preos e impostos; infra-estrutura implantada; facilidade de transporte; stio com qualidade de topografia e drenagem; possibilidade de controle do uso das terras; amenidades. Outro fator que colabora para a descentralizao o prprio crescimento das cidades, uma vez que as distncias entre a rea central e as novas reas residenciais ficam maiores: a competio pelo mercado consumidor, por exemplo, leva as firmas comerciais a descentralizarem seus pontos de venda atravs da criao de filiais nos bairros (CORRA, 1993:46). Se antes a competio entre as firmas exigia uma localizao central, agora exige adicionalmente vrias localizaes descentralizadas. O desenvolvimento dos meios de transporte (por exemplo, carros e nibus) e dos meios de comunicaes (tais como telefone e internet) proporcionou maior flexibilidade locacional s indstrias, bem como s outras atividades produtivas. Na viso de Corra (1993), enquanto no capitalismo concorrencial (perodo anterior, quando se estabelece a rea central) a disperso de capitais exigia uma centralizao espacial, no capitalismo monopolista (estgio atual), a concentrao de capitais permite a descentralizao espacial, possibilitando que as novas atividades j surjam em reas descentralizadas. Em decorrncia do processo de descentralizao so criados vrios ncleos secundrios de atividades, tornando o espao urbano mais complexo. Para o consumidor, os ncleos secundrios de atividades comerciais representariam economia de transporte e tempo, e esta economia induz a um maior consumo. Para o capital industrial a descentralizao permitiria desfrutar das vantagens da nova localizao e ainda lucrar com a venda do terreno central a preos mais elevados. Enfim, para os promotores imobilirios a descentralizao representaria a possibilidade de novos investimentos e reproduo do capital, atravs, por exemplo, da construo de shoppings centers (CORRA, 1993). No que se refere s atividades de comrcio e servios, a descentralizao geraria um complexo conjunto de ncleos secundrios. Na tabela 1, listamos os principais ncleos identificados por Corra.

28

Tabela 1 Os ncleos secundrios de comrcio e servios

Forma

Funo Hierarquizada Subcentros: Regional De bairros De bairro Lojas de esquina

Especializada Distritos mdicos Distrito de diverses

reas

Eixos

Ruas de autopeas Rua comercial de bairros Ruas de mveis Rua comercial de bairro Ruas de confeces

Fonte: Elaborado pela autora a partir de Corra (1993)

O subcentro regional, explica o autor, constitui uma miniatura do ncleo central. Possui uma gama complexa de tipos de lojas e de servios, incluindo uma enorme variedade de tipos, marcas e preos de produtos (CORRA, 1993: 51). Muitas dessas lojas so filiais de firmas da rea central. Por fim, o subcentro regional, assim como a rea central, mas em menor escala, constitui importante foco de linhas de transporte intra-urbano. Os outros dois tipos de subcentro so como subcentros regionais em tamanho reduzido, tanto do ponto de vista da oferta de bens e servios, quanto da sua rea de influncia. Esses subcentros so pequenos grupamentos de lojas como padaria, aougue, mercadinho, quitanda e farmcia que atendem a demanda mais freqente dos moradores dos quarteires circunvizinhos. Algumas reas surgem tambm como reas de expanso ou de desdobramento do centro principal, sendo geralmente especializadas em alguma funo (SILVA, 2003). So exemplos os distritos mdicos e de diverso, assim como as ruas especializadas em autopeas ou mveis. Corra (1993) explica estas reas pelo processo de coeso: movimento que leva as atividades a se localizaram juntas, sinnimo de economias externas de aglomerao. O shopping center outro exemplo (talvez o maior) de ncleo secundrio, que atende uma demanda em escala urbana e interurbana. Seus equipamentos complementam e por vezes substituem as funes do centro principal mononuclear, gerando uma redefinio da centralidade. A bibliografia que aborda o assunto vasta. Ncleos secundrios (CORRA, 1993), novas centralidades (SILVA, 2003) e subcentros (VILLAA, 2001) so algumas das expresses utilizadas para abordar o tema, e apresentam forte correspondncia.

29

1.3 Promoo Imobiliria

A literatura emprega diferentes terminologias ao tratar da produo capitalista de moradias. Botelho (2007), por exemplo, discute fragmentao do espao e segregao socioespacial na cidade de So Paulo, atravs da crescente integrao do capital financeiro com o setor imobilirio entendido como o conjunto de atividades que envolvem os subsetores de materiais de construo, de construo de edifcios e obras de engenharia civil, bem como aqueles ligados ao tercirio, tais como atividades imobilirias e as atividades de manuteno predial (2007:25). Pedro Abramo (2001, 2007) pesquisa o mercado imobilirio e suas diversas relaes e implicaes no espao urbano, entendido como todo capital privado que produz as materialidades urbanas como habitao e infra-estrutura. Para o autor, como vimos, este mercado tem papel determinante na produo e estruturao das cidades. Rolnik e Carlos tambm recorrem ao termo mercado imobilirio, ora para explicar o processo de reestruturao na cidade de So Paulo (Rolnik, 2001), ora para entender as causas do processo de segregao socioespacial no campo terico (Carlos, 2001). Ueda (2005), em estudo sobre os novos empreendimentos imobilirios e as transformaes recentes no espao urbano de Porto Alegre, ora fala em incorporadores, ora em promotores imobilirios, ambos definidos como agentes do setor imobilirio. Analisando os principais produtos lanados no mercado imobilirio de Porto Alegre a autora procura refletir sobre as aes deste setor na produo da cidade. Christian Topalov (1979), no livro A urbanizao capitalista, onde explica o espao urbano como forma de socializao capitalista das foras produtivas, dedica um captulo ao estudo do setor imobilirio. Conforme Topalov, este setor inclui as construtoras, a promoo imobiliria, os aluguis imobilirios e o crdito imobilirio, caracterizando-se por produzir e fazer circular as mercadorias imobilirias. O promotor imobilirio definido como o agente que compra um terreno e concebe um programa para o mesmo. Em seguida procura um arquiteto para transformar o programa em projeto, e uma construtora para construir o edifcio. Uma vez construdos, os apartamentos so vendidos recuperando o investimento inicial acrescido taxa de lucro, que presidir todas as decises do processo de produo imobiliria. Cassiano e Saffer (1982), apoiando-se em Topalov (1974), identificam o promotor imobilirio como um prestador de servios ao capital, que vai gerir o capital de circulao na

30

sua fase de transformao em mercadoria (lote urbano, no caso) e a seguir, novamente em capital de circulao. Os termos promoo imobiliria e incorporao imobiliria parecem ser equivalentes na literatura brasileira, sendo utilizadas como sinnimos em diversas obras. Neste trabalho optamos pelo uso do termo e pela definio de promoo imobiliria conforme Corra (1993). Esta opo evidentemente no exclui nem ignora os outros esforos tericos. De acordo com Corra (1993) a promoo imobiliria rene um conjunto de agentes que realizam parcial ou totalmente as operaes de: Incorporao: operao chave da promoo imobiliria; aqui se definem a localizao, o tamanho das unidades, a qualidade do prdio, a escolha de quem vai constru-lo, a propaganda e a venda das unidades; o incorporador que realiza a gesto do capital-dinheiro na sua fase de transformao em mercadoria. Financiamento: visa a compra do terreno e construo do imvel a partir de recursos monetrios provenientes de pessoas fsicas e jurdicas. Estudo tcnico: realizado por economistas e arquitetos com o objetivo de verificar a viabilidade tcnica da obra dentro de parmetros definidos pelo incorporador e pelo cdigo de obras. Construo ou produo fsica do imvel: realizada por firmas especializadas nas mais diversas etapas do processo produtivo. Comercializao ou transformao do capital-mercadoria em capital-dinheiro agora acrescido de lucros: etapa de responsabilidade dos corretores imobilirios, planejadores de vendas e dos profissionais de propaganda. Estas operaes vo originar diferentes tipos de agentes concretos, tais como, o proprietrio-construtor do terreno, as firmas exclusivamente incorporadoras, que se especializam em alguma parte do processo produtivo habitacional, as firmas especializadas na corretagem imobiliria, e ainda aquelas que concentram todas as operaes. Corra (1993) lembra que os grandes bancos e o Estado tambm atuam como promotores imobilirios, sendo em muitos casos os principais agentes viabilizadores do processo produtivo habitacional. Quanto estratgia de atuao dos promotores, Corra (1993) fala que basicamente a seguinte: i) dirigir-se primeiramente produo de residncias para satisfazer a demanda

31

solvvel; e ii) obter ajuda do Estado no sentido de tornar solvvel a produo de residncias para a demanda no-solvvel. Relacionado demanda solvvel, est a produo de imveis de luxo, incluindo segundas residncias em reas de lazer, para uma populao que dispe de recursos financeiros. O acesso a financiamentos para esta populao e para os incorporadores imobilirios facilitado. Enquanto a produo de imveis de luxo pode chegar a saturao, a populao que no tem recursos para comprar um imvel (demanda no-solvvel) permanece insatisfeita, o que explica o interesse do capital imobilirio em obter ajuda do Estado para viabilizar a construo de residncias populares. Nestes casos h crdito para os promotores imobilirios e para os futuros moradores; a desapropriao de terras pode ser facilitada. Corra cita como exemplos desta estratgia, a criao de rgos como o Banco Nacional da Habitao (BNH) e Cooperativas de Habitao (COHABs), assim como a criao de mecanismos jurdicos e financeiros como o Fundo de Garantia por Tempo de Servio (FGTS). Na sociedade capitalista no h interesse das diferentes fraes do capital em produzir habitaes populares, devido essencialmente aos baixos salrios desta camada da populao face ao custo da habitao capitalista (CORRA, 1993). Outro motivo est nos interesses dos proprietrios fundirios, promotores imobilirios e da indstria de materiais de construo em s produzir habitaes com inovaes, aumentando o valor de uso e conseqentemente o preo da venda dos novos imveis. A inovao, como vimos anteriormente com Abramo (2007), uma das estratgias do mercado imobilirio para aumentar os lucros de suas atividades. A produo de habitao para a populao de baixa renda pode ser rentvel, segundo Corra (1993), quando a qualidade da construo for pssima, reduzindo ao mnimo o seu custo, ou quando h enorme escassez da habitao, elevando muito os preos. No Brasil a produo de habitao popular vem crescendo nos ltimos anos com a implantao de programas do governo federal como o Minha Casa, Minha Vida. Esse programa, atravs da oferta de crditos aos promotores e aos futuros residentes, busca superar os problemas apontados por Corra, viabilizando a oferta de moradias de relativa qualidade e a preos condizentes populao de baixa renda no objetivo deste trabalho, no entanto, analisar se isto de fato est acontecendo.

32