Você também pode gostar

- Contabilidade de CustoDocumento53 páginasContabilidade de CustoEduTafulaAinda não há avaliações

- Ferramentas Qualitativas e Quantitativas: Aplicadas À Tomada de Decisão em LogísticaNo EverandFerramentas Qualitativas e Quantitativas: Aplicadas À Tomada de Decisão em LogísticaAinda não há avaliações

- APostila Contabilidade de CustosDocumento62 páginasAPostila Contabilidade de CustossimuladocontabilAinda não há avaliações

- Demonstrações Contábeis E Análise De BalançosNo EverandDemonstrações Contábeis E Análise De BalançosAinda não há avaliações

- Contabilidade de CustosDocumento29 páginasContabilidade de CustosMessias Macedo100% (1)

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Métodos de custeio e formação de preços de venda para indústria pirotécnica: Estudo de caso da cidade de Santo Antônio do MonteNo EverandMétodos de custeio e formação de preços de venda para indústria pirotécnica: Estudo de caso da cidade de Santo Antônio do MonteAinda não há avaliações

- Contabilidade de CustosDocumento6 páginasContabilidade de CustosJuliana MasudaAinda não há avaliações

- Aula-00-Introdução Gestão de CustosDocumento69 páginasAula-00-Introdução Gestão de CustosWillian FabrisAinda não há avaliações

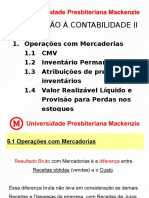

- Aula 4 - Operações Com MercadoriasDocumento61 páginasAula 4 - Operações Com MercadoriasMaria AmeliaAinda não há avaliações

- Aula 02 - Gestão de CustoDocumento51 páginasAula 02 - Gestão de CustoRafael Luiz Viegas SantosAinda não há avaliações

- Análise de CustosDocumento21 páginasAnálise de CustosLarissa Paula CAinda não há avaliações

- Custos 01Documento4 páginasCustos 01custoscontabil100% (1)

- Receita de Contrato com Cliente (IFRS 15/CPC 47): aspectos contábeis do segmento de medicina diagnósticaNo EverandReceita de Contrato com Cliente (IFRS 15/CPC 47): aspectos contábeis do segmento de medicina diagnósticaAinda não há avaliações

- Custos Logísticos: estudos exploratório e de casoNo EverandCustos Logísticos: estudos exploratório e de casoAinda não há avaliações

- Pis e Cofins - ExerciciosDocumento16 páginasPis e Cofins - ExerciciosRenata Cristina Passos AraujoAinda não há avaliações

- Microsoft Access 2010 Controle De Contratos E ConvêniosNo EverandMicrosoft Access 2010 Controle De Contratos E ConvêniosAinda não há avaliações

- Contabilidade de CustosDocumento21 páginasContabilidade de CustosTabu MagagaAinda não há avaliações

- Contabilidade Comercial DescomplicadaNo EverandContabilidade Comercial DescomplicadaAinda não há avaliações

- Método Das Partidas DobradasDocumento33 páginasMétodo Das Partidas DobradasEduardo Inácio100% (3)

- Slides - Gestão de Custos - Aula 01Documento25 páginasSlides - Gestão de Custos - Aula 01Willian Fabris100% (1)

- Apostila de Custos Com Exercicios BDocumento25 páginasApostila de Custos Com Exercicios BmayckonrmAinda não há avaliações

- Contabilidade de Custos - Conceitos BásicosDocumento9 páginasContabilidade de Custos - Conceitos BásicosMaura De AbreuAinda não há avaliações

- Caderno GestaodeCustosDocumento166 páginasCaderno GestaodeCustosJucimara AmaralAinda não há avaliações

- Perspectivas atuais em Gestão, Estratégia e Marketing nas empresas: Volume 2No EverandPerspectivas atuais em Gestão, Estratégia e Marketing nas empresas: Volume 2Ainda não há avaliações

- Guia Prático da Contabilidade GerencialNo EverandGuia Prático da Contabilidade GerencialAinda não há avaliações

- Questões Comentadas Para O Exame De SuficiênciaNo EverandQuestões Comentadas Para O Exame De SuficiênciaAinda não há avaliações

- Plano Financeiro Pé Na Areia PetiscariaNo EverandPlano Financeiro Pé Na Areia PetiscariaAinda não há avaliações

- Atividade 5Documento2 páginasAtividade 5Gabriel EzequielAinda não há avaliações

- Contabilidade de CustosDocumento184 páginasContabilidade de CustosThiago Medeiros NevesAinda não há avaliações

- Contabilidade de Custos 1Documento94 páginasContabilidade de Custos 1le_bsmAinda não há avaliações

- Contabilidade de CustosDocumento26 páginasContabilidade de CustosMelissa Galdino de Souza0% (1)

- Contabilidade - Curso de Noções de Contabilidade 07 Exercícios de FixaçãoDocumento3 páginasContabilidade - Curso de Noções de Contabilidade 07 Exercícios de FixaçãoContaconta100% (1)

- Ponte Entre A Economia Tradicional E As Novas EconomiasNo EverandPonte Entre A Economia Tradicional E As Novas EconomiasAinda não há avaliações

- Apostila G CcustosDocumento68 páginasApostila G Ccustossimuladocontabil75% (4)

- Teoria E Prática De Controle Orçamentário HospitalarNo EverandTeoria E Prática De Controle Orçamentário HospitalarAinda não há avaliações

- Custos Indiretos de Fabricação e Seus Citérios de RateioDocumento14 páginasCustos Indiretos de Fabricação e Seus Citérios de RateiojgaalvesAinda não há avaliações

- Manual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilNo EverandManual De Procedimentos Para Organizações Contábeis - Departamento Fiscal E ContábilAinda não há avaliações

- Anexo1 UC1 Situacao Aprendizagem 02Documento5 páginasAnexo1 UC1 Situacao Aprendizagem 02Emily RaquelAinda não há avaliações

- Apostila Contabilidade Prática ContábilDocumento82 páginasApostila Contabilidade Prática ContábilMaira Rubia FeitosaAinda não há avaliações

- COT Construcao PF v33Documento35 páginasCOT Construcao PF v33Gustavo PóiAinda não há avaliações

- Catalogo Kawneer PortaoDocumento76 páginasCatalogo Kawneer PortaoedsonguitarAinda não há avaliações

- Guia Instalacao FFX 1000 01-13Documento2 páginasGuia Instalacao FFX 1000 01-13Elton Pereira SantosAinda não há avaliações

- Actionmappings 1Documento1 páginaActionmappings 1Geração DigitalAinda não há avaliações

- Norma ISO-IEC 17799-2000 GESTAO DE SEGURANÇADocumento93 páginasNorma ISO-IEC 17799-2000 GESTAO DE SEGURANÇARoberta100% (11)

- Proposta de Redacao FB Fasciculos n02 PDFDocumento1 páginaProposta de Redacao FB Fasciculos n02 PDFAirton FerreiraAinda não há avaliações

- DETRAN - Detalhamento de DébitosDocumento2 páginasDETRAN - Detalhamento de DébitosValente BritoAinda não há avaliações

- Orientação Profissional Integrada No Curriculo EscolarDocumento11 páginasOrientação Profissional Integrada No Curriculo EscolarLaissane100% (2)

- 12 Dias para Atualizar Sua Vida Tiago BrunetDocumento12 páginas12 Dias para Atualizar Sua Vida Tiago BrunetDébora IzidioAinda não há avaliações

- Bacia Espirito SantoDocumento3 páginasBacia Espirito SantoVitorNoviicAinda não há avaliações

- Prova Dos Correios 2011Documento16 páginasProva Dos Correios 2011SameaMatosAinda não há avaliações

- PDFDocumento15 páginasPDFMarcio SilvaAinda não há avaliações

- Estrategia de Desenvolvimento RuralDocumento88 páginasEstrategia de Desenvolvimento RuralInacio Manuel Winny NhatsaveAinda não há avaliações

- 206C03Documento98 páginas206C03Charlie NielsenAinda não há avaliações

- Guia Exame Teórico - Emanuel Telmo PaimDocumento1 páginaGuia Exame Teórico - Emanuel Telmo PaimJackAinda não há avaliações

- Hierarquia Urbana No Sertão Central CearenseDocumento17 páginasHierarquia Urbana No Sertão Central CearenseMariano De Oliveira CarvalhoAinda não há avaliações

- ApostilaDocumento44 páginasApostilajrssbetinhoAinda não há avaliações

- A Carreira Do Farmacêutico Na Fitoterapia - ICQTDocumento2 páginasA Carreira Do Farmacêutico Na Fitoterapia - ICQTMárciaRebeloAinda não há avaliações

- Trilema EnergéticoDocumento2 páginasTrilema EnergéticoJosé Eustáquio Diniz AlvesAinda não há avaliações

- Catálogo Constálica Agricola LightDocumento12 páginasCatálogo Constálica Agricola Lighttyna1Ainda não há avaliações

- VG RESEARCH VG Free 1 Start 05.12.2019 1Documento23 páginasVG RESEARCH VG Free 1 Start 05.12.2019 1marcoskf3432Ainda não há avaliações

- Relatorio Iv Manica PDFDocumento35 páginasRelatorio Iv Manica PDFclaudio100% (1)

- Economia de MocambiqueDocumento329 páginasEconomia de MocambiqueAbdul Casimo AruneAinda não há avaliações

- Livro - Epistemologia e Educacao PDFDocumento284 páginasLivro - Epistemologia e Educacao PDFValéria Oliveira100% (5)

- Regulamento ICMS Paraná Atualizado (Decreto 6080 - 2012)Documento1.147 páginasRegulamento ICMS Paraná Atualizado (Decreto 6080 - 2012)deandupont0% (1)

- A Teoria Sobre Valor de Adam SmithDocumento3 páginasA Teoria Sobre Valor de Adam SmithLucas De A. Carvalho100% (1)

- Catálogo Estacas PreconDocumento2 páginasCatálogo Estacas PreconGustin SilvaAinda não há avaliações

- Ativação Oi ControleDocumento44 páginasAtivação Oi ControleLucas de OliveiraAinda não há avaliações

- Codigo Conduta Areas ProtegidasDocumento2 páginasCodigo Conduta Areas Protegidasjmoreira3637Ainda não há avaliações

- Pim Vi Unip EadDocumento13 páginasPim Vi Unip EadEvanir Echeverria50% (2)