Você também pode gostar

- TC 1 - StellariumDocumento5 páginasTC 1 - StellariumGustavo Luís de CarvalhoAinda não há avaliações

- Como Montar Um BuffetDocumento4 páginasComo Montar Um BuffetGustavo Luís de CarvalhoAinda não há avaliações

- Berinjela Quase À Parmegiana - Paladar - EstadãoDocumento5 páginasBerinjela Quase À Parmegiana - Paladar - EstadãoGustavo Luís de CarvalhoAinda não há avaliações

- Dicas e Artigos para Você Preparar Melhor o Seu Evento Conosco - Celebrare Buffet e Restaurante PDFDocumento4 páginasDicas e Artigos para Você Preparar Melhor o Seu Evento Conosco - Celebrare Buffet e Restaurante PDFGustavo Luís de CarvalhoAinda não há avaliações

- DesafioDocumento4 páginasDesafioGustavo Luís de CarvalhoAinda não há avaliações

- TC 1 - StellariumDocumento13 páginasTC 1 - StellariumApostilasifuspescolaAinda não há avaliações

- An 01 PT NIKON - COOLPIX - B500 - ROTDocumento188 páginasAn 01 PT NIKON - COOLPIX - B500 - ROTGustavo Luís de CarvalhoAinda não há avaliações

- Atualizacao Do Desafio 14 de Agosto 1Documento2 páginasAtualizacao Do Desafio 14 de Agosto 1Gustavo Luís de CarvalhoAinda não há avaliações

- Guia Moodle 1Documento50 páginasGuia Moodle 1mirelli.gallagher2377Ainda não há avaliações

- Einstein Foi o Primeiro A Deduzir Que E MC - Scientific American Brasil - Duetto EditorialDocumento2 páginasEinstein Foi o Primeiro A Deduzir Que E MC - Scientific American Brasil - Duetto EditorialGustavo Luís de CarvalhoAinda não há avaliações

- Chamada Desafio Aprendizagem Criativa Brasil 2018Documento10 páginasChamada Desafio Aprendizagem Criativa Brasil 2018Gustavo Luís de CarvalhoAinda não há avaliações

- Você Já Foi Abduzido - SuperinteressanteDocumento9 páginasVocê Já Foi Abduzido - SuperinteressanteGustavo Luís de CarvalhoAinda não há avaliações

- Guia Do Desafio 2018Documento30 páginasGuia Do Desafio 2018Gustavo Luís de CarvalhoAinda não há avaliações

- 666 - Desvendando o Verdadeiro Significado Do 'Número Da Besta' e Outros Mitos Do Apocalipse - BBC BrasilDocumento7 páginas666 - Desvendando o Verdadeiro Significado Do 'Número Da Besta' e Outros Mitos Do Apocalipse - BBC BrasilGustavo Luís de CarvalhoAinda não há avaliações

- 666 - Desvendando o Verdadeiro Significado Do 'Número Da Besta' e Outros Mitos Do Apocalipse - BBC BrasilDocumento10 páginas666 - Desvendando o Verdadeiro Significado Do 'Número Da Besta' e Outros Mitos Do Apocalipse - BBC BrasilGustavo Luís de CarvalhoAinda não há avaliações

- 666 - Desvendando o Verdadeiro Significado Do 'Número Da Besta' e Outros Mitos Do Apocalipse - BBC BrasilDocumento10 páginas666 - Desvendando o Verdadeiro Significado Do 'Número Da Besta' e Outros Mitos Do Apocalipse - BBC BrasilGustavo Luís de CarvalhoAinda não há avaliações

- Cientistas Varrem Céu para Entender Teia Cósmica de Energia Escura - 24-04-2016 - Ciência - Folha de SDocumento4 páginasCientistas Varrem Céu para Entender Teia Cósmica de Energia Escura - 24-04-2016 - Ciência - Folha de SGustavo Luís de CarvalhoAinda não há avaliações

- Texto Sua Parafenomenologia É MecanicistaDocumento6 páginasTexto Sua Parafenomenologia É MecanicistaGustavo Luís de CarvalhoAinda não há avaliações

- Fonte de Descobertas, Hubble Faz 25 Anos - Ciência - EstadãoDocumento2 páginasFonte de Descobertas, Hubble Faz 25 Anos - Ciência - EstadãoGustavo Luís de CarvalhoAinda não há avaliações

- Carta Psicografada Reabre Inquérito Policial de Assassinato No CearáDocumento7 páginasCarta Psicografada Reabre Inquérito Policial de Assassinato No CearáGustavo Luís de CarvalhoAinda não há avaliações

- Câmara Dos Vereadores Vira Templo' Uma Vez Por Semana em SP - São Paulo - EstadãoDocumento2 páginasCâmara Dos Vereadores Vira Templo' Uma Vez Por Semana em SP - São Paulo - EstadãoGustavo Luís de CarvalhoAinda não há avaliações

- Hawking Anuncia Projeto para Achar Vida Extraterrestre - Ciência - EstadãoDocumento2 páginasHawking Anuncia Projeto para Achar Vida Extraterrestre - Ciência - EstadãoGustavo Luís de CarvalhoAinda não há avaliações

- Famílias Sem Religião Estão Fazendo Um Trabalho Melhor Do Que As Demais - GeledésDocumento4 páginasFamílias Sem Religião Estão Fazendo Um Trabalho Melhor Do Que As Demais - GeledésGustavo Luís de CarvalhoAinda não há avaliações

- Eventos Científicos - Caça-Níqueis - Preocupam Cientistas Brasileiros - 03-03-2015 - Ciência - Folha de SDocumento4 páginasEventos Científicos - Caça-Níqueis - Preocupam Cientistas Brasileiros - 03-03-2015 - Ciência - Folha de SGustavo Luís de CarvalhoAinda não há avaliações

- Cientistas Vão Tentar Recriar Big Bang - Ciência - EstadãoDocumento3 páginasCientistas Vão Tentar Recriar Big Bang - Ciência - EstadãoGustavo Luís de CarvalhoAinda não há avaliações

- Arduino e Cia - Controle de Luz Utilizando LDRDocumento2 páginasArduino e Cia - Controle de Luz Utilizando LDRGustavo Luís de CarvalhoAinda não há avaliações

- HAARP - o Projeto Militar Dos EUA Que Pode Ser Uma Arma Geofísica - TecMundoDocumento11 páginasHAARP - o Projeto Militar Dos EUA Que Pode Ser Uma Arma Geofísica - TecMundoGustavo Luís de CarvalhoAinda não há avaliações

- CucaDocumento5 páginasCucaGustavo Luís de CarvalhoAinda não há avaliações

- Criando animações e movimentos com ScratchDocumento9 páginasCriando animações e movimentos com ScratchGustavo Luís de CarvalhoAinda não há avaliações

- Configuração Bluetooth HC-06Documento9 páginasConfiguração Bluetooth HC-06Gustavo Luís de CarvalhoAinda não há avaliações

- Ética Empresarial ExercíciosDocumento75 páginasÉtica Empresarial ExercíciosthiagoAinda não há avaliações

- Resumo Executivo Plano MetropolitanoDocumento164 páginasResumo Executivo Plano MetropolitanoFórum Permanente de Desenvolvimento Estratégico do Estado do RJAinda não há avaliações

- Políticas públicas de empreendedorismo em 5 países: Brasil, Canadá, Chile, Irlanda e ItáliaDocumento2 páginasPolíticas públicas de empreendedorismo em 5 países: Brasil, Canadá, Chile, Irlanda e ItáliaMarcus ViniciusAinda não há avaliações

- Exame Normal 1º 2019 - Chave PDFDocumento4 páginasExame Normal 1º 2019 - Chave PDFAlcides VidalAinda não há avaliações

- Primeiro Ciclo da Borracha na AmazôniaDocumento4 páginasPrimeiro Ciclo da Borracha na AmazôniaAlexandre Rocha100% (2)

- CACE: assistência técnica em equipamentos médico-hospitalaresDocumento2 páginasCACE: assistência técnica em equipamentos médico-hospitalaresMarconi MoreiraAinda não há avaliações

- Matemática - Problemas 1 e 2Documento2 páginasMatemática - Problemas 1 e 2Camila KirschAinda não há avaliações

- Vps Workshopgestaoparaexcelencia Processov2slideshare 141113133312 Conversion Gate01Documento45 páginasVps Workshopgestaoparaexcelencia Processov2slideshare 141113133312 Conversion Gate01JorgeFarias100% (2)

- Simulado Gestão de Vendas - 3Documento3 páginasSimulado Gestão de Vendas - 3Luiz AbreuAinda não há avaliações

- Empreendedorismo feminino no século XIX: o caso de Ana Jansen no MaranhãoDocumento141 páginasEmpreendedorismo feminino no século XIX: o caso de Ana Jansen no Maranhãosbfsx1Ainda não há avaliações

- Livro Gestão Empreendedora E-BookDocumento125 páginasLivro Gestão Empreendedora E-BookISailton Reis100% (1)

- Serviço Mesa e BanquetesDocumento40 páginasServiço Mesa e BanquetesFerreira Gomes50% (2)

- Controle estatístico da qualidadeDocumento53 páginasControle estatístico da qualidadeLuciano RibeiroAinda não há avaliações

- Boleto 3Documento3 páginasBoleto 3jessicarodriguesaviz12Ainda não há avaliações

- Lefetit Pcmso 2016Documento40 páginasLefetit Pcmso 2016Norton LisitaAinda não há avaliações

- Auditar o SPED de forma automatizadaDocumento11 páginasAuditar o SPED de forma automatizadaRafael VitorAinda não há avaliações

- Direito Fiscal - ImpostosDocumento66 páginasDireito Fiscal - ImpostosCláudia MartinsAinda não há avaliações

- La Emigración Madeirense A Las Islas Canarias: Siglos XV, XVI y XVIIDocumento4 páginasLa Emigración Madeirense A Las Islas Canarias: Siglos XV, XVI y XVIIJavier Luis Álvarez SantosAinda não há avaliações

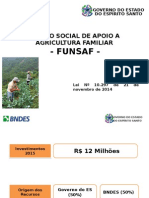

- FUNSAF apoia agricultura familiar no ESDocumento14 páginasFUNSAF apoia agricultura familiar no ESFelipe NevesAinda não há avaliações

- Manual Ferro Black Decker BDTI747BDocumento1 páginaManual Ferro Black Decker BDTI747BJosé BeraldoAinda não há avaliações

- 1 Etapa de Definio PDFDocumento24 páginas1 Etapa de Definio PDFThiagoAinda não há avaliações

- Novo Regime do Arrendamento RuralDocumento28 páginasNovo Regime do Arrendamento RuralMPalrinhasAinda não há avaliações

- Manual Caixa D Agua FinalDocumento40 páginasManual Caixa D Agua FinalClaudemir CiceroAinda não há avaliações

- Economia para Todos. Roberto Cachanosky PDFDocumento91 páginasEconomia para Todos. Roberto Cachanosky PDFLuciano Villegas100% (1)

- Contrato de Associacao Modelo Revisado ComissaoDocumento7 páginasContrato de Associacao Modelo Revisado ComissaoElisângela CarvalhoAinda não há avaliações

- Declarações de impostosDocumento5 páginasDeclarações de impostosWagner Soares da SilvaAinda não há avaliações

- Exercícios de juros simplesDocumento9 páginasExercícios de juros simplesAna Lúcia Pereira Da Silva SouzaAinda não há avaliações

- Manual Operacional do Banco MundialDocumento9 páginasManual Operacional do Banco MundialmoniquebmslAinda não há avaliações

- 6º Guia de Orientação para Implementação Portal de GovernançaDocumento37 páginas6º Guia de Orientação para Implementação Portal de GovernançaCraft Milano CraftAinda não há avaliações

- FaturaDocumento3 páginasFaturatamirys silvanoAinda não há avaliações