Você também pode gostar

- PV Conhec B+ísicos Todos CargosDocumento7 páginasPV Conhec B+ísicos Todos CargosdesloukadoAinda não há avaliações

- Conhecimentos BasicosDocumento9 páginasConhecimentos BasicosrivaelAinda não há avaliações

- mr005 19 AmostraDocumento83 páginasmr005 19 AmostrarivaelAinda não há avaliações

- mr005 19 AmostraDocumento83 páginasmr005 19 AmostrarivaelAinda não há avaliações

- A0977p0010 PDFDocumento126 páginasA0977p0010 PDFBNEAinda não há avaliações

- PV Discursiva Cargo 5 Analista Controle Area ContabilDocumento7 páginasPV Discursiva Cargo 5 Analista Controle Area ContabilrivaelAinda não há avaliações

- PV Conhec Espec Cargo 23 Aud Control Ext Fiscaliz ContabilidadeDocumento5 páginasPV Conhec Espec Cargo 23 Aud Control Ext Fiscaliz ContabilidaderivaelAinda não há avaliações

- Conceitos e PrincipiosDocumento194 páginasConceitos e PrincipiosrivaelAinda não há avaliações

- Manual Auditoria SiteDocumento154 páginasManual Auditoria SiteArtur WuergesAinda não há avaliações

- Calendário Diário em Branco1Documento1 páginaCalendário Diário em Branco1rivaelAinda não há avaliações

- ControlDocumento48 páginasControlrivaelAinda não há avaliações

- ITG 1000 - Modelo Contábil para Microempresa e Empresa de Pequeno PorteDocumento13 páginasITG 1000 - Modelo Contábil para Microempresa e Empresa de Pequeno PortePatryck Marinho SimõesAinda não há avaliações

- ITG 1000 - Modelo Contábil para Microempresa e Empresa de Pequeno PorteDocumento13 páginasITG 1000 - Modelo Contábil para Microempresa e Empresa de Pequeno PortePatryck Marinho SimõesAinda não há avaliações

- Matematica EstrategiaDocumento75 páginasMatematica EstrategiaCIENTISTAOKOKAinda não há avaliações

- Aula 03 - Extensivo - 12.11.2019Documento16 páginasAula 03 - Extensivo - 12.11.2019rivaelAinda não há avaliações

- Guia Nota Fiscal ContaazulDocumento26 páginasGuia Nota Fiscal ContaazulFabio RodriguezAinda não há avaliações

- 0 Fluxo de Caixa SEBRAEDocumento3 páginas0 Fluxo de Caixa SEBRAEmarkoliveiraAinda não há avaliações

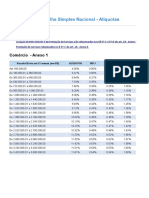

- Simples NacionalDocumento12 páginasSimples NacionalrivaelAinda não há avaliações

- Simulador TributarioDocumento2 páginasSimulador TributariorivaelAinda não há avaliações

- 0 Fluxo de Caixa SEBRAEDocumento3 páginas0 Fluxo de Caixa SEBRAEmarkoliveiraAinda não há avaliações

- Slides - CFC de A A Z - Lançamentos PDFDocumento46 páginasSlides - CFC de A A Z - Lançamentos PDFrivaelAinda não há avaliações

- Aula 03 - Extensivo - 12.11.2019Documento16 páginasAula 03 - Extensivo - 12.11.2019rivaelAinda não há avaliações

- Slides - CFC de A A Z - Lançamentos PDFDocumento46 páginasSlides - CFC de A A Z - Lançamentos PDFrivaelAinda não há avaliações

- Adi5464 Voto Do Ministro Na Liminar PDFDocumento15 páginasAdi5464 Voto Do Ministro Na Liminar PDFrivaelAinda não há avaliações

- FuncaoContabil Rotina Contábil Diaria - XLDocumento10 páginasFuncaoContabil Rotina Contábil Diaria - XLrivaelAinda não há avaliações

- Questões Comentadas Exame de SuficiênciaDocumento211 páginasQuestões Comentadas Exame de SuficiênciaSueni Monteiro60% (5)

- OrientaçõesDocumento2 páginasOrientaçõesrivaelAinda não há avaliações

- Questões Comentadas Exame de SuficiênciaDocumento211 páginasQuestões Comentadas Exame de SuficiênciaSueni Monteiro60% (5)

- Orçamento FaculdadeDocumento2 páginasOrçamento FaculdaderivaelAinda não há avaliações

- DCON 2019 Trimestre 3Documento110 páginasDCON 2019 Trimestre 3rivaelAinda não há avaliações

- Reclamação Cartão de Crédito - ModeloDocumento4 páginasReclamação Cartão de Crédito - ModeloerymasenoAinda não há avaliações

- Boleto Est Ante VirtualDocumento1 páginaBoleto Est Ante VirtualLarissa CostaAinda não há avaliações

- IRPF 2015 2014 Origi Imagem DeclaracaoDocumento5 páginasIRPF 2015 2014 Origi Imagem DeclaracaoDaniel AlifeAinda não há avaliações

- Contabilidade Avançada Exercícios Sobre InvestimentosDocumento3 páginasContabilidade Avançada Exercícios Sobre InvestimentosLucas PachecoAinda não há avaliações

- Financas InternacionaisDocumento36 páginasFinancas Internacionaisstelahomero121100% (2)

- Prova Estacio de Administração FinanceiraDocumento23 páginasProva Estacio de Administração FinanceiraMarcus Vinicius Moraes79% (19)

- Exercícios CDB Adicionais ResolvidosDocumento15 páginasExercícios CDB Adicionais ResolvidosBruno Zanini CassianoAinda não há avaliações

- APOSTILA - Contabilidade Plano de ContasDocumento4 páginasAPOSTILA - Contabilidade Plano de ContasAdriana Araujo100% (4)

- Trabalho de Grupo Análise Balanço MTAEFDocumento17 páginasTrabalho de Grupo Análise Balanço MTAEFCatiaVieira1979Ainda não há avaliações

- Exerci Cio SDocumento119 páginasExerci Cio SDwane ParrishAinda não há avaliações

- Princípios Finanças NPG0011 01-04Documento71 páginasPrincípios Finanças NPG0011 01-04Dilo Nianga Luca PaccioliAinda não há avaliações

- Leilão Ao Vivo 118Documento103 páginasLeilão Ao Vivo 118apvafreeAinda não há avaliações

- Resumo Do Material de Estudo Prova AncordDocumento6 páginasResumo Do Material de Estudo Prova AncordMidias AlíneaAinda não há avaliações

- Finança Digitalizada - Edemilson ParanáDocumento9 páginasFinança Digitalizada - Edemilson ParanáPaulo SoaresAinda não há avaliações

- Guide - Carteira Fundos Imobiliarios Janeiro 19Documento19 páginasGuide - Carteira Fundos Imobiliarios Janeiro 19celiofsilva8993Ainda não há avaliações

- Caderno de Exercícios Eng EcoDocumento13 páginasCaderno de Exercícios Eng EcoMattAinda não há avaliações

- Modulo de Gestão FinanceirapdfDocumento94 páginasModulo de Gestão FinanceirapdfDamitone80% (5)

- Vsa Basics - En.ptDocumento31 páginasVsa Basics - En.ptcristinaAinda não há avaliações

- Anotações Videos - Jediel Sena JRDocumento3 páginasAnotações Videos - Jediel Sena JRSuellen MachadoAinda não há avaliações

- 1-Administração Do Capital de GiroDocumento32 páginas1-Administração Do Capital de Girojuliosoares100% (1)

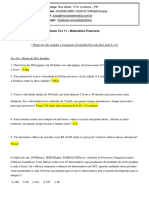

- MM - TJ - Matematica Financeira - Conferido 7h (1) - Gabaritada 5Documento12 páginasMM - TJ - Matematica Financeira - Conferido 7h (1) - Gabaritada 5RicardoAmaralAinda não há avaliações

- Facon Razao e Proporcao Exercicios 2 20120309073015Documento5 páginasFacon Razao e Proporcao Exercicios 2 20120309073015Brenda CarolineAinda não há avaliações

- Simulado/atividade 18 de Matemática para 4º e 5° AnoDocumento3 páginasSimulado/atividade 18 de Matemática para 4º e 5° AnoDesafios MatemáticosAinda não há avaliações

- Desconto Simples Conteúdo e ExercíciosDocumento2 páginasDesconto Simples Conteúdo e Exercícioscarlos rafael weisAinda não há avaliações

- SAP XD01 - Criar Cliente PJDocumento21 páginasSAP XD01 - Criar Cliente PJMane CucarachaAinda não há avaliações

- Simulado CPA 10Documento11 páginasSimulado CPA 10Cassiano Abel Nunes Brito100% (1)

- Mini Indice PDFDocumento15 páginasMini Indice PDFBruno TeixeiraAinda não há avaliações

- Gestão Financeira IIDocumento170 páginasGestão Financeira IIAna Paula Moura100% (1)

- Prova CFCDocumento32 páginasProva CFCveve0320% (1)