Escolar Documentos

Profissional Documentos

Cultura Documentos

Contabilidade Exponencial

Enviado por

Ricardo CanassaTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Contabilidade Exponencial

Enviado por

Ricardo CanassaDireitos autorais:

Formatos disponíveis

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

Aula 00 – Aula Demonstrativa

Curso: Contabilidade p/ AFRFB

Professor: Feliphe Araújo

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

APRESENTAÇÃO

Olá queridos alunos e alunas,

É um prazer fazer parte da equipe de

professores do Exponencial Concursos, que tem

como uma de suas metodologias, facilitar e

acelerar as etapas de seu estudo,

economizando seu tempo e aumentando

EXPONENCIALMENTE suas chances de passar

em um concurso público.

Sejam bem-vindos ao curso de Contabilidade Geral e Avançada para

Auditor-Fiscal da Receita Federal do Brasil (AFRFB). Um dos concursos mais

difíceis do país. A Receita Federal do Brasil é um órgão que dispensa

comentários, tendo em vista que é uma das melhores instituições públicas para

se trabalhar e mais bem respeitadas do país.

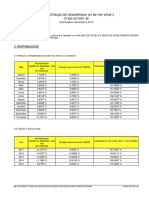

O AFRFB é um dos cargos que estão no topo da remuneração do Poder

Executivo Federal, com vencimento inicial de R$ 20.123,53, e final de R$

26.127,87, sem contar o valor do auxílio-alimentação e outros benefícios.

Além disso, o AFRFB tem direito ao bônus de eficiência e produtividade

no valor de R$ 3.000,00, que será recebido na sua integralidade quando o

servidor tiver mais de 36 meses de efetivo exercício no cargo, conforme

tabela abaixo:

Por isso, vocês precisam de um bom planejamento de estudos, de

muita disciplina e dedicação e de bons materiais. Imagine você sendo

Auditor Fiscal da Receita Federal do Brasil? Sonhou, pois estude que a sua

aprovação só depende de você! Vamos em busca dessa conquista.

Agora, deixem eu me apresentar, meu nome é Feliphe Araújo, sou

graduado em Ciências Contábeis pela Universidade Federal do Piauí e pós-

graduado em Direito Tributário pela Universidade Anhanguera. Atualmente

ocupo o cargo de Auditor-Fiscal da SEFAZ-PI, tendo sido nomeado em 1º

lugar.

Iniciei minha carreira na Receita Federal em 2010, ocupando o cargo de

Analista Tributário. Em 2014, após ter sido aprovado em 9º lugar, passei a

Prof. Feliphe Araújo 2 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

exercer as minhas atribuições no cargo de Auditor-Fiscal da Receita Federal

do Brasil (AFRFB). Além disto, sou professor de Contabilidade Geral e

Avançada do Exponencial Concursos.

Confira o depoimento que fiz sobre as minhas aprovações em concursos:

http://www.exponencialconcursos.com.br/depoimento-feliphe-araujo/

Concursos em que fui aprovado:

Analista-Tributário da Receita Federal do Brasil (2009/2010) - 23 anos;

2º lugar - Auditor Fiscal de Controle Externo do Tribunal de Contas do

Estado do Piauí (2014);

9º lugar - Auditor-Fiscal da Receita Federal do Brasil (2014);

2º lugar - Auditor Fiscal da Fazenda do Estado do Piauí (2015);

Com a experiência adquirida nas aprovações dos concursos de ATRFB

(2009/2010) e AFRFB (2014), realizado pela ESAF, quero ajudá-lo a enfrentar

a prova de Contabilidade Geral e Avançada dessa banca, transmitindo a você os

conhecimentos e macetes necessários para a sua aprovação

O nosso curso é totalmente direcionado para o concurso de AFRFB, pois

tomei como base o EDITAL ESAF Nº 18, de 07 de março de 2014, último certame

realizado para esse cargo.

A matéria de Contabilidade Geral e Avançada foi cobrada na prova 2, com

20 questões de peso 2. Ela representa 40 pontos de um total de 210, ou seja,

19,05% do total de pontos da prova objetiva, além de ter que acertar o mínimo

de 40% de questões dessa disciplina.

Prof. Feliphe Araújo 3 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

Assim, o estudo dessa matéria é de extrema e fundamental importância

para sua aprovação. É uma das matérias que você deve PRIORIZAR o estudo.

Nesse curso, vou mostrar que Contabilidade não é tão difícil quanto dizem por

aí!!!

Vamos apresentar aqui a teoria de forma bem objetiva e didática,

utilizando-se de esquemas e tabelas, que você possa absorver o conteúdo de

forma mais fácil e rápida. Agregado a isso, irei comentar mais de 800

exercícios, principalmente da ESAF, para uma melhor absorção do conteúdo e

para você conhecer como a banca aborda os assuntos em suas provas de

Contabilidade.

Incluirei também questões de outras bancas tradicionais (FCC, CESPE,

FGV etc.) que achar interessante. Este Curso está atualizado com todas as

últimas provas que foram aplicadas pela ESAF: ANAC 2016 e FUNAI 2016.

Comentarei todos os assuntos que costumam cair, bem como as

novidades e tendências que poderão ser cobradas em futuros certames, devido

à experiência adquirida após resolver e analisar todas as últimas provas dessa

banca. Assim, vou direcionar você a aumentar EXPONENCIALMENTE as suas

chances de aprovação.

O nosso curso está totalmente atualizado com as mudanças ocorridas na

contabilidade pelas Leis 11.638/07, 11.941/09 e 12.973/14, que alteraram a

Lei 6.404/76, bem como pelos Pronunciamentos Técnicos (CPCs). Este tem sido

um dos assuntos mais cobrados pelas bancas recentemente, sendo que a ESAF

cobrou algumas questões no último concurso de AFRFB. É um assunto que

vamos estudar bastante.

Normas que vamos utilizar ao longo do curso:

Lei nº 6.404/74 (artigos 175 a 205); e

http://www.planalto.gov.br/Ccivil_03/LEIS/L6404compilada.htm

Pronunciamentos do Comitê de Pronunciamentos Contábeis - CPC.

http://www.cpc.org.br/CPC/Documentos-Emitidos/Pronunciamentos

Pessoal, não é necessário, mas para aqueles alunos que gostam de

verificar os assuntos estudados na legislação, recomendo fazer a impressão dos

artigos da Lei nº 6.404/74 (artigos 175 a 205) para acompanhamento das

nossas aulas. Vamos abordar todos estes artigos no nosso curso.

Quanto aos Pronunciamentos Contábeis - CPCs, por se tratar de normas

que são muito técnicas, em regra, copiadas das Normas Internacionais de

Contabilidade (chamadas de IFRS), não recomendo fazer a leitura seca deles.

Lembro que todos os CPCs previstos no edital serão abordados de maneira clara,

objetiva e esquematizada nas nossas aulas.

Prof. Feliphe Araújo 4 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

Para os que estão iniciando esse curso, não se preocupem, ele é voltado

tanto para quem nunca teve contato com a nossa disciplina, seja de qualquer

área de formação, bem como para aqueles que já estão em um nível avançado

de estudo.

O objetivo do curso é preparar você para acertar o número de questões

necessários para sua aprovação. Quero mais, que você possa ganhar alguns

pontos acima da média de acerto de questões da nossa disciplina, melhorando

sua classificação, diferenciando-se dos outros candidatos.

DICA IMPORTANTE: Lembrem-se de refazer todas as questões que errarem

e/ou tiveram dúvidas. Só assim você vai ficar realmente bom na Contabilidade.

Revendo os exercícios, você também começa a responder mais rápido as

questões na prova. E você sabe bem que o tempo no dia da prova é “ouro”.

Com esta dica, você não vai mais cair nas pegadinhas da banca e vai

gabaritar as provas de Contabilidade.

Qualquer dúvida e/ou esclarecimentos, estaremos à disposição no Fórum.

Não deixe de nos procurar, tirando suas dúvidas, e nos ajudando a aprimorar o

nosso curso.

Histórico e análise das provas

Contabilidade Geral e Avançada

Ninguém duvida da importância de nossa disciplina para o concurso de

Auditor-Fiscal da Receita Federal do Brasil. Nas provas de 2009 e 2014, para o

concurso de AFRFB, foram 20 questões de Contabilidade Geral e Avançada em

cada prova. Na prova de 2012, foram 30 questões de Contabilidade Geral e

Avançada.

Observa-se no quadro abaixo que a banca gosta muito das questões de

Investimentos e Análise da Demonstrações Contábeis, representando

juntas quase 20% do total de questões cobradas nos três últimos concursos.

Então, vamos ter muita atenção nesses dois assuntos, pois ele são de extrema

importância e provavelmente estarão na sua prova.

Destaco os assuntos que estavam presentes nas últimas três provas, com

pelo menos uma questão:

Dividendos;

Folha de Pagamento; e

Demonstração do Resultado do Exercício.

Prof. Feliphe Araújo 5 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

Ainda, devemos dar atenção aos assuntos que as bancas vêm cobrando

com frequência:

Demonstração dos Fluxos de Caixa;

Demonstração de Valor Adicionado; e

Pronunciamentos do Comitê de Pronunciamentos Contábeis - CPC.

Na tabela abaixo, fizemos um RAIO-X das últimas três provas para

AFRFB, com o objetivo de ajudar na orientação de seu estudo. Na última coluna

está indicado em que aula cada assunto será tratado.

PROVAS AFRFB

ASSUNTO (Quantidade de questões)

2009 2012 2014 Total AULA

Princípios Contábeis (Fora do edital do

1 - - 1 -

concurso de 2014).

Teoria das Contas. 1 - - 1 1

Escrituração. Lançamentos contábeis. 1 - - 1 1

Fatos contábeis e natureza das contas. 1 - - 1 2

Operações com Duplicatas. Duplicatas

- 1 3 4 2

descontadas.

Balancete de Verificação. 2 1 - 3 2

Folha de Pagamento. 1 1 1 3 3

Perdas Estimadas com Créditos de

1 - - 1 3

Liquidação Duvidosa - PECLD

Demonstrações Contábeis. 1 1 - 2 4

Balanço Patrimonial. 2 - - 2 4

Ativos: estrutura, grupamentos e 1 2 - 3 4

classificações, processos de avaliação.

Ativo Diferido. - 1 - 1 4

CPC 23: Políticas Contábeis, Mudança de

- 1 - 1 5

Estimativa e Retificação de Erro.

Depreciação, Amortização e Exaustão. 1 1 - 2 5

Debêntures. - 1 - 1 6

Prof. Feliphe Araújo 6 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

Passivos: estrutura e classificações,

processos de avaliação. - 1 - 1 6

Reservas de Capital e de Lucros. 1 2 3 7

Ganhos de capital e Escrituração. 1 - 1 2 8

Ativo Intangível - 1 - 1 8

Redução ao Valor Recuperável de Ativos. - 1 1 2 8

Estrutura Conceitual Básica da

- 1 - 1 9

Contabilidade (CPC 00).

Operações com mercadorias. Tipos de

1 1 - 2 10

inventários. Estoques.

Demonstração do Resultado do Exercício

1 2 2 5 11

(DRE)

Demonstração do Resultado Abrangente. - 1 - 1 11

Dividendos. 1 1 1 3 11

Investimentos. Participações societárias. 1 4 2 7 12

Propriedade para Investimento. - 1 1 2 12

CPC 31 - Ativo Não Circulante Mantido

- - 1 1 13

para Venda.

Arrendamento Mercantil. - 1 - 1 13

Demonstração do Valor Adicionado. - 1 1 2 14

Demonstração dos Fluxos de Caixa. - 2 1 3 15

Análise das Demonstrações Contábeis. 2 1 3 6 16

Esta análise tem por objetivo facilitar o seu estudo, uma vez que são

muitas disciplinas e vários assuntos a serem estudados para sua prova. Porém,

lembre-se de que você não pode deixar nenhum conteúdo de lado, pois todos

são importantes. Os tópicos iniciais, apesar de não serem tão cobrados em

grandes concursos atualmente, são de grande importância para entendimento

da contabilidade como um todo.

Dentre estes assuntos, para quem está iniciando o estudo, destaco os

seguintes tópicos: classificação de contas, método das partidas dobradas

(sistema de débito e crédito) e regimes de caixa e de competência.

Prof. Feliphe Araújo 7 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

No quadro abaixo segue o programa do nosso curso. Os temas são

apresentados conforme o EDITAL ESAF Nº 18, de 07 de março de 2014, do

último concurso realizado para o cargo de AFRFB, mas em ordem diferente, com

objetivos didáticos.

Confira no site, na página do curso, o cronograma de

disponibilização das aulas.

Aula Conteúdo

00 Contabilidade: conceito, objeto, objetivo, finalidade, função e campo

de atuação. 2. Patrimônio: componentes patrimoniais, ativo, passivo

e situação líquida. Equação fundamental do patrimônio.

01 4. Sistema de contas, contas patrimoniais e de resultado. Plano de

contas. 5. Escrituração: conceito e métodos; partidas dobradas;

lançamento contábil – rotina, fórmulas; processos de escrituração.

02 3. Fatos contábeis e respectivas variações patrimoniais. 11.

Balancete de verificação: conceito, forma, apresentação, finalidade,

elaboração. 20. Operações de Duplicatas descontadas, cálculos e

registros contábeis. 21. Operações financeiras ativas e passivas,

tratamento contábil e cálculo das variações monetárias, das receitas

e despesas financeiras, empréstimos e financiamentos: apropriação

de principal, juros transcorridos e a transcorrer. 30. Apuração do

Resultado.

03 6. Provisões Ativas e Passivas, tratamento das Contingências Ativas

e Passivas. 22. Despesas antecipadas, receitas antecipadas. 23.

Folha de pagamentos: cálculos, tratamento de encargos e

contabilização.

04 8. Ativos: estrutura, grupamentos e classificações, conceitos,

processos de avaliação, registros contábeis e evidenciações. 21.

Tratamento técnico dos ajustes a valor presente. 29. Tratamento dos

saldos existentes do ativo diferido. 31. Conjunto das Demonstrações

Contábeis, obrigatoriedade de apresentação e elaboração de acordo

com a Lei n. 6.404/76 e suas alterações e as Normas Brasileiras de

Contabilidade atualizadas. 32. Balanço Patrimonial: obrigatoriedade,

apresentação; conteúdo dos grupos e subgrupos.

05 7. Políticas Contábeis, Mudança de Estimativa e Retificação de Erro.

Ativo Imobilizado. 16. Tratamento das Depreciações, amortização e

exaustão, conceitos, determinação da vida útil, forma de cálculo e

Prof. Feliphe Araújo 8 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

registros. 17. Tratamentos de Reparo e conservação de bens do

ativo, gastos de capital versus gastos do período.

06 9. Passivos: conceitos, estrutura e classificação, conteúdo das

contas, processos de avaliação, registros contábeis e evidenciações.

18. Debêntures, conceito, avaliação e tratamento contábil. 24.

Passivo atuarial, depósitos judiciais, definições, cálculo e forma de

contabilização.

07 10. Patrimônio líquido: capital social, adiantamentos para aumento

de capital, ajustes de avaliação patrimonial, ações em tesouraria,

prejuízos acumulados, reservas de capital e de lucros, cálculos,

constituição, utilização, reversão, registros contábeis e formas de

evidenciação. 19. Tratamento das partes beneficiárias. 29.

Tratamento dos saldos existentes das Reservas de Reavaliação.

08 12. Ganhos ou perdas de capital: alienação e baixa de itens do ativo.

15. Redução ao valor recuperável, mensuração, registro contábil,

reversão. 28. Ativos Intangíveis, conceito, apropriação, forma de

avaliação e registros contábeis.

09 1. Estrutura Conceitual para Elaboração e Divulgação de Relatório

Contábil-Financeiro aprovado pelo Conselho Federal de Contabilidade

(CFC).

10 25. Operações com mercadorias, fatores que alteram valores de

compra e venda, forma de registro e apuração do custo das

mercadorias ou dos serviços vendidos.

11 30. Apuração do Resultado, incorporação e distribuição do resultado,

compensação de prejuízos, tratamento dos dividendos e juros sobre

capital próprio, transferência do lucro líquido para reservas, forma de

cálculo, utilização e reversão de Reservas. 33. Demonstração do

Resultado do Exercício, estrutura, evidenciação, características e

elaboração. 34. Apuração da receita líquida, do lucro bruto e do

resultado do exercício, antes e depois da provisão para o Imposto

sobre Renda, contribuição social e participações. 35. Demonstração

do Resultado Abrangente, conceito, conteúdo e forma de

apresentação.

12 13. Tratamento das Participações Societárias, conceito de coligadas

e controladas, definição de influência significativa, métodos de

avaliação, cálculos, apuração do resultado de equivalência

patrimonial, tratamento dos lucros não realizados, recebimento de

lucros ou dividendos de coligadas e controladas, contabilização. 14.

Apuração e tratamento contábil da mais valia, do goodwill e do

deságio: cálculos, amortizações e forma de evidenciação. 27.

Propriedade para Investimento, conceitos e tratamento contábil.

Prof. Feliphe Araújo 9 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

13 26. Tratamento de operações de arrendamento mercantil. 27. Ativo

Não Circulante Mantido para Venda e Operação Descontinuada,

conceitos e tratamento contábil.

14 36. Demonstração de Mutações do Patrimônio Líquido, conceitos

envolvidos, forma de apresentação e conteúdo. 38. Demonstração do

Valor Adicionado – DVA: conceito, forma de apresentação e

elaboração.

15 37. Demonstração do Fluxo de Caixa: obrigatoriedade de

apresentação, conceitos, métodos de elaboração e forma de

apresentação.

16 39. Mensuração a Valor justo e apuração dos ativos líquidos –

conceitos envolvidos, cálculos e apuração e tratamento contábil. 40.

Subvenção e Assistência Governamentais – conceitos, tratamento

contábil, avaliação e evidenciação. 41. Análise das Demonstrações.

Análise horizontal e indicadores de evolução. Índices e quocientes

financeiros de estrutura, liquidez, rentabilidade e econômicos.

17 Arquivo compilado com os resumos de cada aula.

18 Simulado final com 20 questões inéditas no estilo da ESAF.

Siga o Professor Feliphe Araújo nas redes sociais e tenha acesso a dicas

de Contabilidade e de concursos:

Facebook: https://www.facebook.com/professorfeliphearaujo/

Instagram: @feliphearaujoprofessor

Youtube: https://www.youtube.com/channel/UCKx9aiOXSGhZdXikaIzDEnQ

Conte comigo e Firmeza nos Estudo (FÉ)!

Vamos começar a nossa aula!

Abraço

Feliphe Araújo

Prof. Feliphe Araújo 10 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

Aula 00 – Contabilidade: conceito, objeto, objetivo, finalidade, função

e campo de atuação. 2. Patrimônio: componentes patrimoniais, ativo,

passivo e situação líquida. Equação fundamental do patrimônio.

Sumário

1 - Introdução à Contabilidade .......................................................... 12

1.1 - Conceito de Contabilidade ................................................................................................... 13

1.2 - Objeto e objetivo da Contabilidade ..................................................................................... 15

1.3 - Finalidade da Contabilidade ................................................................................................. 16

1.4 - Campo de aplicação da Contabilidade ................................................................................. 19

1.5 - Funções da Contabilidade .................................................................................................... 21

2 - Patrimônio: Componentes patrimoniais ........................................ 21

2.1 - Ativo ..................................................................................................................................... 25

2.2 – Passivo ................................................................................................................................. 26

2.3 – Situação Líquida (ou Patrimônio Líquido) ........................................................................... 28

3 - Equação Fundamental do Patrimônio ........................................... 30

3.1 - Situação Líquida Existentes e Representação Gráfica dos Estados Patrimoniais ................ 32

4 - Técnicas Contábeis ....................................................................... 39

4.1 - Escrituração .......................................................................................................................... 40

4.2 - Demonstrações Contábeis ................................................................................................... 41

4.3 - Auditoria............................................................................................................................... 44

4.4 - Análise das Demonstrações Contábeis ................................................................................ 44

5 - Resumo da Aula ............................................................................ 45

6 – Questões comentadas .................................................................. 49

7 – Lista de exercícios ....................................................................... 69

8 - GABARITO .................................................................................... 77

Prof. Feliphe Araújo 11 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

1 - Introdução à Contabilidade

Esta aula inicial será focada em assuntos básicos da contabilidade, como

conceito, componentes patrimoniais e técnicas contábeis, os quais são

essenciais para que vocês entendam a disciplina como um todo.

Pessoal, antes de analisar os conceitos iniciais de Contabilidade, vamos

entender um pouco sobre o surgimento da Contabilidade e qual a sua utilidade

para nossa sociedade.

A história da Contabilidade é tão antiga quanto a própria

história da civilização e vem desde os nossos antepassados.

A contabilidade surgiu pela necessidade que o homem

primitivo tinha de controlar a sua riqueza, ou seja, o seu

patrimônio. Assim, mesmo de forma rudimentar, por meio

de pinturas rupestres, o homem controlava seus rebanhos

com a finalidade de medir o seu patrimônio e a variação

deste ao longo do tempo.

Observação importante: a Contabilidade tem por objetivo controlar o

patrimônio das pessoas físicas ou jurídicas.

Com o tempo, veio o período das grandes navegações e

surgiu mais ainda a necessidade de controlar todas as

operações realizadas pelos comerciantes da época, como a

compra e a venda de mercadorias. Assim, a ciência contábil

tem forte ligação com a atividade mercantil, pois os

comerciantes tinham a necessidade de controlar o seu

patrimônio, formado pelo conjunto de bens, direitos e

obrigações, bem como apurar o seu resultado, lucro ou

prejuízo, mediante a confrontação entre as receitas e despesas do período.

Observação importante: o patrimônio é o conjunto de BENS, DIREITOS e

OBRIGACÕES vinculados a uma entidade, com ou sem lucrativos.

Diferentemente do que muitos pensam, o patrimônio não é formado só

pelos bens e direitos de uma pessoa. É preciso analisar também as dívidas

das pessoas, ou seja, as suas obrigações.

Outro marco importante da Contabilidade é a Revolução

Industrial, pois verificou-se a necessidade de apuração dos

custos dos produtos fabricados pelas indústrias. Assim,

surgiu a Contabilidade de Custos, ramo da Contabilidade que

é estudado separadamente.

A contabilidade praticada anteriormente, então, passou a ser

chamada de Contabilidade Geral, que é complementada

pela Contabilidade Avançada.

Vamos ver como a Contabilidade está nos dias atuais.

Prof. Feliphe Araújo 12 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

Antigamente, um investidor estrangeiro, a exemplo de

um cidadão espanhol, que quisesse investir em uma

empresa de capital aberto no Brasil, como a Petrobrás,

teria que estudar toda a legislação contábil brasileira,

que era diferente dos demais países do mundo.

Atualmente, há um processo de convergência da

Contabilidade Brasileira aos padrões Internacionais de

Contabilidade, buscando uma padronização nas Normas

Contábeis em todo o mundo, facilitando a vida do investidor.

Meus amigos, é a Contabilidade que irá fornecer todas as informações

necessárias para que estes investidores, brasileiros ou estrangeiros, decidam

se irão investir na empresa ou não.

Observação importante: a principal finalidade da contabilidade é fornecer

informações para tomada de decisões por seus usuários.

Pessoal, vários conceitos serão estudados de forma rápida neste

primeiro momento. Porém, todas as definições importantes serão

detalhadas durante o nosso curso.

Observação: as sociedades por ações (ou sociedades anônimas) podem ser:

1) Companhia aberta (ou empresa de capital aberto): são aquelas que

comercializam títulos e valores mobiliários no mercado (Ex.: bolsa de valores),

por meio de ações que podem ser livremente comercializadas junto ao público.

Ou seja, qualquer pessoa pode adquirir uma ação desse tipo de empresa,

inclusive você meu aluno. Exemplos: Lojas Americanas, Banco do Brasil etc.

2) Companhia fechada (ou empresa de capital fechado): são aquelas

que não comercializam títulos e valores mobiliários no mercado. As suas ações

são negociadas de maneira privada.

Pessoal, vamos agora estudar os conceitos iniciais de Contabilidade,

alguns inclusive já vistos nessa introdução.

Professor Feliphe, e qual a definição de contabilidade?

1.1 - Conceito de Contabilidade

Saibam que a contabilidade possui diversos conceitos, dentre os quais,

destacamos a definição abaixo:

Contabilidade é a ciência que estuda, registra, controla e interpreta

os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não.

Apesar de utilizar bastante os números, a contabilidade não é uma

ciência exata, como muitos pensam. Ela é uma ciência social, assim como a

Administração, a Economia, o Direito e outras.

Prof. Feliphe Araújo 13 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

Vamos detalhar de forma esquematizada:

Possui princípios, teorias, sistemas e

métodos próprios, desenvolvidas para o

Ciência estudo do seu objeto, o

PATRIMÔNIO

Estuda e registra os fatos contábeis

ocorridos no patrimônio das entidades,

dando subsídios para controle desse

Contabilidade Ciência Social patrimônio, fornecendo informações

úteis para tomada de decisão pelos

gestores das entidades

os números são meros instrumentos

Não é uma

de medida das alterações ocorridas

Ciência Exata no patrimônio

Pessoal, apesar das diversas definições dadas para a contabilidade, há

um conceito oficial, que foi trazido pelo 1º Congresso Brasileiro de

Contabilidade, realizado em 1924.

Este Congresso definiu oficialmente a Contabilidade como sendo a

ciência que estuda e pratica as funções de orientação, de controle e de

registro dos atos e fatos de uma administração econômica.

Quatro palavras que ajudam a formar o conceito de Contabilidade:

Ciência

Ciência Social

Registro Controle Orientação

Registro de todos os fatos Controle do Patrimônio Fornecer

que alteram o patrimônio informações para

das entidades;

das entidades;

tomada de decisões;

É hora de praticar!

(ESAF/Técnico do Tesouro Nacional - RFB/1992) O

Primeiro Congresso Brasileiro de Contabilidade, realizado na cidade do Rio de

Janeiro, de 17 a 27 de agosto de 1924, formulou um conceito oficial de

CONTABILIDADE. Assinale a opção que indica esse conceito oficial.

a) Contabilidade é a ciência que estuda o patrimônio do ponto de vista

econômico e financeiro, observando seus aspectos quantitativo e específico e as

variações por ele sofridas.

Prof. Feliphe Araújo 14 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

b) Contabilidade é a ciência que estuda e pratica as funções de orientação, de

controle e de registro relativas à administração econômica.

c) Contabilidade é a metodologia especial concebida para captar, registrar,

reunir e interpretar os fenômenos que afetam as situações patrimoniais,

financeiras e econômicas de qualquer ente.

d) Contabilidade é a arte de registrar todas as transações de uma companhia

que possam ser expressas em termos monetários e de informar os reflexos

dessas transações na situação econômico-financeira dessa companhia.

e) Contabilidade é a ciência que estuda e controla o patrimônio das entidades,

mediante registro, demonstração expositiva, confirmação, análise e

interpretação dos fatos nele ocorridos.

Resolução:

Como sabemos que a Contabilidade é uma ciência e não uma arte ou

metodologia, já podemos eliminar as alternativas C e D.

Pela análise das outras assertivas, todas atenderiam ao conceito de

contabilidade. Porém, como a banca quer o conceito oficial formulado pelo 1º

Congresso Brasileiro de Contabilidade, o nosso gabarito é a alternativa B.

Meus alunos, veremos ao longo do curso, que a ESAF tem, em diversas

questões, o costume de cobrar a questão MAIS correta. Assim, vou lhe ensinar

os caminhos para acertar a alternativa solicitada pela banca.

Gabarito: Letra B.

1.2 - Objeto e objetivo da Contabilidade

Por ser uma ciência, a contabilidade possui um objeto de estudo. Este

objeto (assunto) é o patrimônio das entidades.

O patrimônio é o conjunto de BENS, DIREITOS e OBRIGACÕES

vinculados a uma entidade econômico-administrativas, com ou sem lucrativos.

PATRIMÔNIO BENS DIREITOS OBRIGAÇÕES

O objetivo da Contabilidade é o controle do patrimônio.

Pessoal, o patrimônio das entidades é autônomo em relação aos demais

patrimônios existentes. Ou seja, o patrimônio dos sócios ou proprietários não

se confunde com o patrimônio da empresa ou instituição que criaram. Com

isso, uma despesa da família de um dos sócios não pode ser paga pela empresa.

Neste caso, o correto é que o sócio tenha uma remuneração mensal e, com essa

Prof. Feliphe Araújo 15 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

remuneração, efetue os pagamentos das suas despesas pessoais. No direito

empresarial, esse é o Princípio da Autonomia Patrimonial. Na Contabilidade, a

distinção entre a pessoa jurídica (empresa) e a pessoa dos sócios era chamado

de Princípio da Entidade, antes da revogação da Resolução CFC nº 750/93.

Apesar de revogado, o fundamento deste princípio continua a existir.

(ESAF/Agente Executivo - SUSEP/2006) Assinale abaixo

a opção que apresenta uma proposição verdadeira.

b) Patrimônio é o conjunto de bens e de direitos possuídos, em determinada

data, por uma entidade, seja pessoa física ou jurídica.

Resolução:

O patrimônio é o conjunto de BENS, DIREITOS e OBRIGACÕES vinculados a

uma entidade econômico-administrativas, com ou sem lucrativos, seja pessoa

física ou jurídica.

Gabarito: Falso.

1.3 - Finalidade da Contabilidade

A Contabilidade tem por finalidade fornecer informações que sejam úteis

e relevantes aos seus usuários (pessoas interessadas no patrimônio das

entidades) para que possam tomar as melhores decisões possíveis. Essas

informações não têm por objetivo atender aos interesses específicos de

determinado grupo de usuários.

É necessário assimilar bem o conteúdo da esquematização abaixo, pois

trata-se de conceitos básicos de Contabilidade:

Contabilidade

Objeto Objetivo Finalidade

Patrimônio das Controle do Fornecer informações

entidades patrimônio aos seus usuários

Meu aluno, vamos supor que você queira investir seu dinheiro em uma

grande empresa. Assim, onde iremos buscar informações para ajudar na sua

decisão? É a Contabilidade que irá te fornecer todas essas informações,

pois imagina se você fosse analisar todos os contratos da empresa, todas as

notas fiscais de compra e venda, avaliar quais são seus bens, calcular as suas

dívidas etc. Você iria ter muito trabalho para fazer todas essas análises.

Prof. Feliphe Araújo 16 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

Assim, se você quer investir nas Lojas Americanas, por exemplo,

sociedade de capital aberto, que tem suas ações negociadas em bolsa de

valores, análise a Contabilidade dessa empresa e não os documentos

relativos as suas operações individualmente.

A Contabilidade vai fornecer as informações sobre o patrimônio e sobre

o resultado da empresa, por exemplo, por meio de demonstrativos contábeis.

As grandes empresas são obrigadas a publicação e divulgação das

seguintes demonstrações financeiras (ou demonstrações contábeis):

Balanço Patrimonial (BP), Demonstração de Lucros ou Prejuízos Acumulados

(DLPA), Demonstração do Resultado do Exercício (DRE), Demonstração de Fluxo

de Caixa (DFC) e Demonstração do Valor Adicionado (DVA), se companhia

aberta. (Art. 176, I a V, da Lei 6.404/76).

Por enquanto, guarde o nome dos demonstrativos contábeis, pois

iremos estudá-los nas próximas aulas.

Além disso, tenham paciência meus alunos, pois alguns conceitos, que

serão detalhados em aula futura, serão vistos nesta aula de forma resumida.

Segundo o relatório contábil-financeiro elaborado com base nos

pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC)¹, as

informações sobre os demonstrativos contábeis têm como público-alvo os

investidores existentes e em potencial, e credores por empréstimos e

outros credores, quando da tomada de decisão ligada ao fornecimento de

recursos para a entidade.

1. Comitê de Pronunciamentos Contábeis foi criado pela Resolução CFC nº 1.055/05, e tem como

objetivo "o estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de

Contabilidade e a divulgação de informações dessa natureza, para permitir a emissão de normas pela

entidade reguladora brasileira, visando à centralização e uniformização do seu processo de produção,

levando sempre em conta a convergência da Contabilidade Brasileira aos padrões internacionais".

2. Ele foi criado em função das necessidades de:

Convergência internacional das normas contábeis (redução de custo de elaboração de

relatórios contábeis, redução de riscos e custo nas análises e decisões, redução de custo de

capital);

Centralização na emissão de normas dessa natureza (no Brasil, diversas entidades o fazem);

Representação e processo democrático na produção dessas informações (produtores da

informação contábil, auditor, usuário, intermediário, academia, governo).

3. Os pronunciamentos contábeis emitidos pelo comitê passaram a ser obrigatórios, para as empresas, a

partir do exercício de 2010. É importante observar que a obrigatoriedade dos pronunciamentos depende

de aprovação pelos órgãos competentes, como por exemplo, o Conselho Federal de Contabilidade (CFC)

e a Comissão de Valores Mobiliários (CVM).

Prof. Feliphe Araújo 17 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

Alguns exemplos de usuários das demonstrações contábeis:

a) Governo: Utiliza-se das informações para estabelecer políticas fiscais,

regulamentar atividades e fiscalizar a correta apuração dos créditos

tributários.

b) Administradores: Necessita de informações para tomada de decisão

quanto a expansão da empresa, controle de estoques e estabelecer

estratégias de mercado.

c) Investidores: Interessa-se pelas informações para análise da

lucratividade e rentabilidade da empresa, bem como decidir quando

comprar, manter ou vender um investimento em ações.

d) Empregados: Avaliar a capacidade financeira da empresa para verificar

se ela possui condições para pagamento dos salários.

e) Credores por empréstimos: Analisa as informações contábeis para

verificar a saúde financeira da empresa, com o objetivo de determinar

limite de empréstimos e taxa de juros.

f) Fornecedores: Utiliza as informações para verificar se a empresa tem

capacidade para quitar com suas obrigações dentro do prazo de

vencimento.

g) Clientes: Avaliar a continuidade operacional da entidade para manter

fornecendo os produtos necessários à sua atividade.

(CESPE) A Contabilidade tem como objeto o patrimônio e

como um de seus objetivos prover seus usuários de informações úteis para a

tomada decisão. ( ) certo ou ( ) errado.

Resolução:

A partir do esquema abaixo respondemos à questão:

Contabilidade

Objeto Objetivo Finalidade

Patrimônio das Controle do Fornecer informações

entidades patrimônio aos seus usuários

A finalidade, às vezes, vem nas questões como objetivo, o que não torna a

assertiva errada. Por isso, a finalidade (ou objetivo) da Contabilidade é prover

seus usuários de informações úteis para a tomada de decisão.

Gabarito: Certo.

Prof. Feliphe Araújo 18 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

1.4 - Campo de aplicação da Contabilidade

A Contabilidade se aplica às entidades econômico-administrativas (ou

Aziendas = palavra italiana que significa fazenda), com ou sem fins lucrativos,

que possuam um patrimônio.

• Entidades econômico-administrativas

Campo de aplicação

(Aziendas), com ou sem fins lucrativos,

da Contabilidade seja pessoa física ou jurídica.

As Aziendas têm por objetivo gerir o patrimônio de uma entidade de

forma organizada, seja pessoa física ou jurídica.

As entidades (ou Aziendas) classificam-se, quanto aos fins que se

destinam, em:

Econômicas: Visam o lucro. Exemplo: empresas.

Econômico-sociais: O lucro tem por objetivo ser utilizado para

manutenção das atividades da entidade. Exemplo: associações.

Sociais: Não visam ao lucro. Exemplo: Entes públicos, como a União, os

Estados e os Municípios.

Meu aluno, quando você se deparar com uma questão afirmando que

azienda e patrimônio são sinônimos, FIQUE ALERTA e marque falso. Essas

palavras possuem significados diferentes, conforme abaixo:

AZIENDA PATRIMÔNIO

Entidade Bens

econômico- +

administrativa

Direitos

+

Patrimônio Obrigações

+

Gestão

Além disso, empresa e azienda são coisas distintas. A empresa tem por

finalidade obter lucro. Já as aziendas podem ou não ter lucro. A empresa é uma

espécie do gênero azienda, ou seja, é um tipo de azienda.

Pessoal, o foco da nossa disciplina é estudar as empresas que têm por

objetivo obter lucro, ou seja, realizam operações comerciais ou prestação de

Prof. Feliphe Araújo 19 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

serviço. Os procedimentos contábeis aplicados as empresas sem fins lucrativos

são estudados na Contabilidade Pública, que é um outro ramo da Contabilidade.

É hora de praticar!

(ESAF/ISS - RJ/2010) Assinale abaixo a única opção que

contém uma afirmativa falsa.

a) Pode-se dizer que o campo de aplicação da Contabilidade é a entidade

econômico-administrativa, seja ou não de fins lucrativos.

b) Enquanto a entidade econômico-administrativa é o objeto da Contabilidade,

o patrimônio é o seu campo de aplicação.

Resolução:

a) verdadeira. Como acabamos de ver, o campo de aplicação é as entidades

econômico-administrativas, com ou sem fins lucrativos.

b) falsa. A assertiva inverteu os conceitos. O objeto da Contabilidade é o

patrimônio das entidades. Campo de Aplicação da Contabilidade Entidade

econômico-administrativa.

Gabarito: B.

(ESAF/Agente Executivo - SUSEP/2006) O campo de

atuação da Contabilidade é a entidade econômico-administrativa, cuja

classificação, quanto aos fins a que se destinam, faz-se, corretamente,

dividindo-as em:

a) pessoas físicas e pessoas jurídicas.

b) entidades abertas e entidades fechadas.

c) entidades públicas e entidades privadas.

d) entidades civis e entidades comerciais.

e) entidades sociais, econômicas e econômico-sociais.

Resolução:

As entidades (Aziendas) classificam-se, quanto aos fins que se destinam, em:

Econômicas;

Econômico-sociais;

Sociais;

Gabarito: Letra E.

Prof. Feliphe Araújo 20 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

1.5 - Funções da Contabilidade

A Contabilidade possui duas funções, conforme abaixo:

1 – Função administrativa: Controlar o patrimônio. O controle do

patrimônio é feito em livros próprios por meio da escrituração contábil, como o

Diário e o Razão, com o objetivo de verificar, por exemplo, quanto a empresa

possui em estoque.

2 – Função econômica: Apurar o resultado (ou rédito), ou seja,

verificar se a empresa teve lucro ou prejuízo do exercício. Essa apuração

será feita após o confronto entre as receitas e despesas do exercício, por meio

de uma demonstração contábil, a Demonstração do Resultado do Exercício.

Quando as receitas forem superiores as despesas, a empresa terá lucro.

Caso contrário, terá um prejuízo.

Funções da Contabilidade

Função administrativa Função econômica

Apurar o resultado (lucro ou

Controlar o patrimônio

prejuízo)

(CESPE/Analista de Controle Interno-SECGE-PE/2010)

A Contabilidade tem funções administrativas e econômicas. ( ) certo ou ( )

errado.

Resolução:

Acabamos de ver no esquema acima que as funções da contabilidade são:

administrativas e econômicas.

Gabarito: certo.

2 - Patrimônio: Componentes patrimoniais

Patrimônio é o conjunto de BENS, DIREITOS e OBRIGACÕES

vinculados a uma pessoa física ou jurídica, com ou sem fins lucrativos, que

possam ser avaliados em dinheiro.

Prof. Feliphe Araújo 21 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

PATRIMÔNIO BENS DIREITOS OBRIGAÇÕES

Na visão contábil, os bens, direitos e obrigações que não possam ser

mensurados em moeda corrente, não são considerados patrimônio.

Agora, vamos analisar cada item que compõe o patrimônio:

a) BENS: São todas as coisas que podem ser avaliadas

economicamente (em moeda) e tenham utilidade para as entidades. Para a

ESAF, vale lembrar que os bens são também chamados de direitos reais. Os

bens podem ser divididos em:

▪ Dinheiro disponível em caixa e os bens que podem

ser facilmente convertidos em dinheiro, como os

BENS NUMERÁRIOS valores depositados em contas bancárias e as

aplicações de liquidez imediata;

▪ São os bens da empresa destinados à venda para a

BENS DE VENDA produção de receitas, por exemplo, o estoque de

mercadorias e o estoque de produtos acabados;

▪ São os bens adquiridos pela empresa para gerar

BENS DE RENDA renda, tais como imóveis para aluguel e ações;

▪ São os bens permanetes (tempo de vida útil acima

de 1 ano e valor relevante) e utilizados na manutenção

BENS DE USO das atividades operacionais da entidade, como os

veículos e as máquinas e equipamentos;

Os Bens também podem ser divididos em:

Classificação quanto à

Tangibilidade

Materiais (Tangíveis ou Imateriais (Intangíveis ou

Corpóreos) Incorpóreos)

Têm existência física Não têm existência física

Podem ser tocados e vistos Não são visíveis

Exemplos: Caixa, estoques, veículos, Exemplos: Direitos Autorais, Marcas e

móveis e terrenos; patentes;

Prof. Feliphe Araújo 22 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

b) DIREITOS (ou direitos pessoais): Em sentido contábil, são os

créditos, valores a receber ou a recuperar de terceiros. A empresa pode ter

direitos derivados das atividades normais da entidade, como venda ou prestação

de serviços a prazo, bem como de outras situações, tais como restituição de

créditos tributários.

Em regra, os direitos são representados por títulos e documentos, sendo

os mais comuns a duplicata, a triplicata, o cheque e a nota promissória.

▪ É um título de crédito próprio das operações com

mercadorias e das prestações de serviços;

▪ Não é exigida por lei, mas é comum a emissão nas vendas

DUPLICATA ou prestações de serviços a prazo;

▪ Pode ser transferida por endosso e tem força executiva

(ação judicial de execução contra o devedor);

▪ Quem emite é o vendedor (credor ou sacador).

▪ É um título de crédito não obrigatório, pois só é emitido

TRIPLICATA

quando há perda ou extravio da duplicata;

▪ É uma ordem de pagamento à vista, apesar de ser muito

utilizado como uma modalidade de promessa de pagamento

futura (cheque pré-datado);

CHEQUE ▪ Os cheque recebidos para resgate imediato devem ser

contabilizados no caixa da empresa como se fossem

dinheiro;

▪ Quem emite é o adquirirente do bem ou empréstimo;

▪ É um título de crédito utilizado em operações que não estejam

relacionados compra e venda de mercadorias, como, por

NOTA exemplo, empréstimos bancários;

PROMISSÓRIA ▪ É uma promessa de pagamento feita pelo devedor (sacado)

em favor de seu credor (sacador);

Quem emite é o devedor (sacado);

Os direitos são facilmente identificados por conta das expressões "a

receber" ou " a recuperar".

Exemplos: Aplicações financeiras, clientes, duplicatas a receber, ICMS a

recuperar, notas promissórias aceitas (ou notas promissórias a receber) e

adiantamento a fornecedores.

c) OBRIGAÇÕES: Compreendem os valores que a empresa deve a

terceiros, ou seja, as suas dívidas (exigibilidades). Em regra, as obrigações

vêm acompanhadas das nomenclaturas a pagar ou a recolher.

Prof. Feliphe Araújo 23 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

Exemplos: Contas a pagar, salários a pagar, duplicatas a pagar, notas

promissórias a pagar (ou notas promissórias emitidas*), tributos a recolher,

adiantamento de clientes.

* Quem emite a nota promissória é o devedor, ou seja, aquele que está

contraindo um empréstimo. Logo, ele terá um empréstimo a pagar, que é uma

obrigação. Esse empréstimo como é decorrente de nota promissória pode levar

a seguinte obrigação chamada de notas promissórias a pagar (o devedor vai

pagar) ou notas promissórias emitidas (o devedor, que é o emitente, vai

pagar).

Além disso, cuidado, pois a nota promissória é um título de crédito utilizado em

operações que não estejam relacionados compra e venda de mercadorias,

como, por exemplo, empréstimos bancários. Ocorre que, indevidamente,

algumas empresas utilizam referido título em operações com mercadorias.

Na nota promissória, o devedor que preenche e assina. Acontece que

algumas pessoas (no dia a dia vendedores) já ficam com a nota promissória

pronta para o devedor assinar. Porém, esse não é o objetivo. Por isso, a

confusão. O que importa é quem está emitindo o título.

No caso da nota promissória, quem emite é o devedor.

O patrimônio possui aspectos qualitativos e quantitativos:

1. Qualitativo: consiste em dar nomes aos elementos que compõem o

patrimônio, permitindo que se conheça a natureza de cada um.

2. Quantitativo: consiste em atribuir aos Bens, Direitos e Obrigações

seus valores em moeda.

Por exemplo, se uma empresa tem em seu patrimônio um veículo no

valor de R$ 20.000,00, o veículo é o aspecto qualitativo e o valor de R$

20.000,00 é o aspecto quantitativo do patrimônio.

Para a contabilidade, o patrimônio é dividido em Ativo, Passivo Exigível

e Patrimônio Líquido (PL).

Os bens e direitos formam o ATIVO, que é a parte positiva do patrimônio.

As obrigações (dívidas ou exigibilidades) formam o PASSIVO EXIGÍVEL (às

vezes, apenas PASSIVO), que representa a parte negativa do patrimônio. A

diferença entre o ATIVO e o PASSIVO chamamos de Situação Líquida (ou

Patrimônio Líquido), que representa o capital próprio.

Prof. Feliphe Araújo 24 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

2.1 - Ativo

O Ativo compreende os bens e direitos da empresa e figura do lado

esquerdo do balanço patrimonial. Representa a parte positiva do patrimônio.

Segundo a Lei 6.404/76, o ativo é assim dividido:

ATIVO

Ativo Circulante (Bens + Direitos de curto prazo)

Ativo Não Circulante:

Realizável a Longo Prazo (Bens + Direitos de longo prazo)

Investimentos (Bens de Renda)

Imobilizado (Bens Tangíveis)

Intangível (Bens Intangíveis)

Total do Ativo

Sinônimos do Ativo:

Patrimônio Bruto;

Ativo Total;

Capital Investido;

Capital Aplicado; e

Aplicação de Recursos.

Meus alunos, o Pronunciamento Conceitual Básico da Contabilidade (CPC

00) define formalmente o Ativo:

Ativo é um recurso controlado pela entidade como resultados de

eventos passados e do qual se espera que fluam futuros benefícios econômicos

para a entidade.

Entendendo o conceito:

Prof. Feliphe Araújo 25 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

Ativo

Futuros benefícios

Recursos controlado Resultado de

econômicos para a

pela entidade eventos passados

entidade

O controle dos recursos

pela entidade não

significa, O ativo refere-se a Para registrar um

necessariamente, que algo que já ativo, a empresa

ela tenha a propriedade aconteceu. Assim, necessita que o bem

jurídica de determinado quando adquirimos resulte em futuros

bem ou direito, pois matéria-prima para a benefícios econômicos

devemos levar em produção, devemos para a entidade. Por

consideração a Primazia

da Essência sobre a

registrar no ativo. exemplo, quando

Forma. Assim, no caso Diferentemente, gera ingressos de

do arrendamento quando temos apenas disponibilidades ou é

financeiro, que o a intenção de adquirir utilizado nas

comprador não tem a a matéria-prima, não atividades

propriedade, mas possui registramos essa operacionais da

o controle do bem, este operação no ativo. entidade.

deve ser contabilizado

como Ativo.

Meus alunos, durante a nossa primeira aula, alguns conceitos serão

abordados de forma direta. Porém, ao longo do curso, tudo será visto com

bastante calma.

Vamos PRATICAR!!!!

(CESPE/Contador - DPF/2014) Para ser enquadrado na

definição de ativo, um recurso precisa ser controlado pela entidade em

decorrência de eventos passados e ser capaz de gerar benefícios econômicos

futuros. ( ) certo ou ( ) errado.

Resolução:

Certo, conforme acabamos de ver acima. Meus alunos, esse mesmo conceito já

foi cobrado literalmente pelas bancas FCC e ESAF, conforme veremos em

exercícios futuros.

Ativo é um recurso controlado pela entidade como resultados de eventos

passados e do qual se espera que fluam futuros benefícios econômicos para a

entidade.

Gabarito: certo.

2.2 – Passivo

O Passivo se divide em Passivo Exigível e Patrimônio Líquido (PL) e

figura do lado direito do balanço patrimonial.

Prof. Feliphe Araújo 26 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

Passivo = Passivo Exigível + PL

O Passivo Exigível compreende as obrigações da empresa com terceiros

e representa a parte negativa do patrimônio.

Segundo a Lei 6.404/76, o passivo é assim dividido:

PASSIVO

Passivo Circulante (Obrigações de curto prazo)

Passivo Não Circulante (Obrigações de longo prazo)

Total do Passivo

Sinônimos de Passivo Exigível (PE):

Passivo Exigível = Passivo Real = Capital de Terceiros = Capital Alheio

De acordo com Estrutura Conceitual Básica (CPC 00), Passivo é uma

obrigação presente da entidade, derivada de eventos já ocorridos, cuja

liquidação se espera que resulte em saída de recursos capazes de gerar

benefícios econômicos.

A estrutura conceitual chamou o Passivo Exigível apenas de Passivo.

Devemos tomar muito cuidado, porque em algumas questões, as bancas

denominam o passivo como sinônimo de passivo exigível.

Entendendo o conceito, conforme definição do CPC 00:

Passivo

Liquidação se

Obrigação Derivada de espera saída de

presente da eventos recursos capazes de

entidade passados gerar benefícios

econômicos

▪ Uma obrigação é ▪ O passivo será ▪ A liquidação será

presente quando a

▪ Os eventos passados liquidado com feita por meio de

existência da dívida

não depende de

é que são recursos capazes de pagamento em caixa

classificados como gerar benefícios (diminuição do ativo),

evento futuro. Assim,

passivos, tais como a econômicos transferência de

o passivo resulta de

aquisição de ativos (como bens ou

evento já ocorrido,

mercadorias. Eventos mercadorias) ou

como o financiamento

fututros não substituição por outra

de veículo e a

configuram passivo obrigação, dentre

aquisição de

outras

mercadorias

Vamos praticar futuros AFRFB!

Prof. Feliphe Araújo 27 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

(ESAF/ACE - MDIC/2012) Em relação ao patrimônio, objeto

da contabilidade, é correto afirmar que

a) o ativo patrimonial é composto dos bens, direitos e obrigações de uma pessoa

física ou jurídica.

c) se calcularmos os direitos reais e os direitos pessoais pertencentes a uma

entidade, estaremos calculando o ativo patrimonial dessa entidade.

e) o montante dos bens e dos direitos de uma pessoa física ou jurídica tem o

mesmo valor de seu passivo real.

Resolução:

Analisando cada alternativa, temos que:

a) incorreta. A assertiva trouxe a definição de patrimônio e não de ativo

patrimonial. O ativo só é composto de bens e direitos.

c) correta. Vimos que o ativo é composto de bens (direitos reais) e direitos

(direitos pessoais).

e) incorreta. O passivo real, também chamado de passivo exigível, é formado

pelas obrigações da entidade. Assim, o passivo real (obrigações) não equivale

a todo o Ativo, porque a fórmula básica do patrimônio é ATIVO (Bens + Direitos)

= PASSIVO TOTAL (Passivo Real (ou Exigível) + PL).

Gabarito: Letra C.

2.3 – Situação Líquida (ou Patrimônio Líquido)

O patrimônio líquido (PL) é a parcela do patrimônio que pertence a

entidade. Representa os valores que os sócios ou acionistas integralizaram na

constituição da empresa e o resultado de suas atividades (receitas – despesas).

O Patrimônio Líquido (PL), também chamado de capital próprio, nada

mais é que a diferença entre o ativo e o passivo exigível (ou apenas passivo) da

entidade.

PL = Bens + Direitos - Obrigações

PL = Ativo - Passivo Exigível

Exemplos: Capital Social, Reserva de Lucros e Reserva de Capital.

Iremos estudar as contas do patrimônio líquido em aula futura.

O patrimônio líquido também é conhecido como situação líquida, capital

próprio, recursos próprios ou passivo não exigível.

Prof. Feliphe Araújo 28 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

Conforme o pronunciamento CPC 00, Patrimônio Líquido é o valor residual

dos ativos da entidade depois de deduzidos todos os seus passivos (aqui,

sinônimo de passivo exigível).

Vamos esquematizar para facilitar o entendimento:

Balanço Patrimonial

ATIVO PASSIVO

Obrigações

Aplicação de Origem de

Recursos Bens + PATRIMÔNIO Recursos

Direitos LÍQUIDO (PL)

Bens + Direitos

- Obrigações

O balanço patrimonial é o demonstrativo contábil que representa o

patrimônio da empresa em um determinado momento. Vamos estudá-lo ao

longo do curso.

O ativo representa o total de recursos aplicados na entidade. O

passivo (ou capital total à disposição da empresa) representa o total das

origens dos recursos, seja representada pelo capital próprio (PL) ou pelo

capital de terceiros (passivo exigível).

Em uma família, por exemplo, o salário do pai é uma origem de recursos,

e a compra de um veículo é uma aplicação de recurso. Isso também ocorre nas

empresas. As origens dos recursos são provenientes dos sócios ou do lucro da

empresa (Patrimônio Líquido) e dos recursos de terceiros (Passivo Exigível),

como por exemplo, o dinheiro recebido pela empresa referente a um

empréstimo que gera uma obrigação. Captado esses recursos, a empresa deve

aplicá-lo, por exemplo, na compra de máquinas, veículos e mercadorias para

execução das atividades da empresa.

É hora de praticar!

(FCC/Analista-MPE-AP/2012) Os elementos diretamente

relacionados com a mensuração da posição patrimonial e financeira são os

ativos, passivos e patrimônio líquido. A correta definição é:

b) passivo é uma obrigação presente da entidade, derivada de eventos passados

cuja liquidação se espera que resulte na saída de recursos da entidade capazes

de gerar benefícios econômicos.

c) patrimônio líquido é o interesse residual nos ativos depois de acrescidos todos

os seus passivos.

Prof. Feliphe Araújo 29 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

e) passivo compreende as aplicações de recursos apresentados pelas obrigações

para com terceiros.

Resolução:

Vamos verificar cada assertiva:

b) Verdadeira. Definição formal de passivo, conforme pronunciamento CPC 00.

c) Falsa. Patrimônio líquido é o interesse residual nos ativos depois de acrescidos

deduzidos todos os seus passivos

e) Falsa. O passivo compreende as aplicações origens de recursos apresentados

pelas obrigações para com terceiros.

Gabarito: Letra B

3 - Equação Fundamental do Patrimônio

Já vimos nessa aula, mesmo sem mencionar, a equação fundamental do

patrimônio, através da tabela abaixo, que representa o balanço patrimonial,

principal demonstração contábil:

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Obrigações

Aplicação de Origem de

Recursos Bens + PATRIMÔNIO Recursos

Direitos LÍQUIDO (PL)

Ativo - PE

A equação fundamental do patrimônio pode ser demonstrada, conforme

abaixo:

A = PE + PL ou PL = A - PE

Da análise do balanço patrimonial, podemos concluir que o lado

esquerdo dele será sempre igual ao lado direito. Essa é a regra e não

comporta exceções, em uma escrituração regular da contabilidade.

Do lado direito do balanço patrimonial está registrado as origens dos

recursos, seja representada pelo capital próprio (PL) ou pelo capital de

Prof. Feliphe Araújo 30 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

terceiros (passivo exigível). Já do lado esquerdo, registramos os elementos

do ativo, que é onde os recursos são aplicados.

Ativo = Passivo Exigível + Patrimônio Líquido

Ativo = Passivo

Bens + Direitos = Obrigações + Situação Líquida

Capital Aplicado = Capital Total à disposição da Empresa

Capital Aplicado = Capital de terceiros + Capital Próprio

Aplicações de Recursos = Origens dos Recursos

Exemplificando para facilitar o entendimento. Suponha que a empresa

Sortudos Ltda. tenha as seguintes contas registradas na sua contabilidade:

- Bancos: R$ 100,00

- Clientes: R$ 70,00

- Fornecedores: R$ 110,00

Vamos classificar cada uma delas:

A conta bancos é um bem da empresa representado pelo dinheiro que

está depositado no banco. Sabemos que o bem deve ser registrado no ativo.

Clientes é um direito que a entidade tem perante a terceiros. Os direitos

são registrados no ativo.

Fornecedores é uma obrigação que a empresa tem perante a terceiros.

As obrigações são registradas no passivo exigível.

Representando os valores graficamente, temos o seguinte:

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bens: Obrigações:

Bancos 100 Fornecedores 110

Direitos:

Clientes 70

Total = 170 Total = 110

E agora? Os valores totais não são iguais e de acordo com o estudado até

aqui, sabemos que esses valores devem ser iguais.

Prof. Feliphe Araújo 31 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

Meu caro aluno, não esqueça que ainda temos o Patrimônio Líquido

(PL) ou Situação Líquida. Utilizando a equação fundamental do patrimônio, o

valor do PL é igual a R$ 60,00, decorrente da diferença entre o ativo e o

passivo, conforme abaixo:

PL = A - PE; PL = 170 - 110; PL = 60.

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bens: Obrigações:

Bancos 100 Fornecedores 110

Direitos: PL 60

Clientes 70

Total do Ativo = 170 Total do Passivo = 170

3.1 - Situação Líquida Existentes e Representação Gráfica dos Estados

Patrimoniais

Em regra, o Patrimônio Líquido é utilizado como sinônimo de Situação

Líquida. Vale esclarecer que o Patrimônio Líquido é uma espécie do gênero

Situação Líquida, pois só existe Patrimônio Líquido quando o ativo é maior

que o passivo, ocasionando em uma Situação Líquida positiva.

Apesar do uso inadequado, a expressão Patrimônio Líquido continua a

ser utilizada como sinônimo de Situação Líquida e deve ser esse o

entendimento.

Porém, devemos ficar atento para o posicionamento da ESAF, que já

cobrou em suas provas uma questão sobre esse assunto.

Na visão da ESAF, a denominação Patrimônio Líquido somente deve ser

utilizada nos casos em que o resultado da equação fundamental é positivo, ou

seja, quando o ativo é maior que o passivo exigível. Quando a situação líquida

da entidade for negativa (o passivo exigível for maior que o ativo), dizemos

que ela resulta em passivo a descoberto ou em situação líquida negativa.

(ESAF/ACE - MDIC/2012) Em relação ao patrimônio,

objeto da contabilidade, é correto afirmar que:

b) o patrimônio líquido pode ser entendido como sendo a diferença entre o valor

do ativo e o valor do passivo de um patrimônio.

Resolução:

Prof. Feliphe Araújo 32 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

O gabarito dado pela ESAF foi falso, mas merece nosso esclarecimento.

A própria ESAF em provas anteriores já tinha considerado como correta a

assertiva acima.

Nesse concurso, houve vários recursos para essa questão, que não foi acatado

pelo examinador.

Segue os esclarecimentos do examinador na íntegra:

Na verdade, a frase b “o patrimônio líquido pode ser entendido como

sendo a diferença entre o valor do ativo e o valor do passivo de um

patrimônio”, só é verdadeira quando o patrimônio líquido for positivo,

maior que zero.

Se o valor do ativo for igual ao valor do passivo, não haverá patrimônio

líquido. Da mesma forma, se o valor do ativo for menor que o valor do

passivo, não haverá patrimônio líquido. Aí o patrimônio líquido estará

valendo menos que zero e deverá ser chamado de passivo a descoberto,

para representar a situação deficitária da entidade.

Pela explicação do examinador, confirma o que explicamos na parte

teórica da nossa aula. As bancas consideram o passivo sinônimo de passivo

exigível. Por isso:

Patrimônio Líquido = Ativo - Passivo (ou Passivo Exigível)

Além disso, A ESAF entende que só há patrimônio líquido, quando o

valor do ativo é maior que o valor do passivo exigível (ou apenas passivo).

Assim, você deve levar para a prova que:

Sinônimo de Situação Líquida;

Regra

Pode ser entendido com sendo a diferença entre

o valor do ativo e o valor do passivo de um

patrimônio;

Patrimônio

Líquido

Só é sinônimo de Situação Líquida, quando for

positiva, ou seja, o valor do ativo é maior que o

valor do passivo;

Visão ESAF

Pode ser entendido com sendo a diferença

positiva entre o valor do ativo e o valor do

passivo de um patrimônio;

Porém, meu aluno e minha aluna, você deve se preparar para a ESAF

também no sentido de que algumas questões são cobradas para que você

marque a alternativa mais correta ou a mais errada.

Prof. Feliphe Araújo 33 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

Assim, se uma questão da ESAF pedir a assertiva correta e dentre as

alternativas tiver que o "patrimônio líquido pode ser entendido como

sendo a diferença entre o valor do ativo e o valor do passivo de um

patrimônio", não duvide, marque-a como correta, desde que você tenha

certeza que todas as outras assertivas estão erradas.

Gabarito: Falso.

Continuando a aula, o patrimônio das entidades pode apresentar três

formas de situação líquida (SL) patrimonial (patrimônio líquido):

a) positiva ou superavitária;

b) negativa ou deficitária (Passivo a descoberto);

c) nula ou equilibrada

a) A Situação Líquida é positiva quando o valor do ativo é maior que

o valor do passivo exigível e, consequentemente, o PL é maior que zero.

Representação gráfica dessa situação patrimonial:

PASSIVO (PE)

ATIVO

SITUAÇÃO

LÍQUIDA (SL)

Exemplo: Suponha que a empresa Sortudos Ltda. tenha os seguintes

valores registrados na sua contabilidade:

- Bens: R$ 100,00

- Direitos: R$ 200,00

- Obrigações: R$ 120,00

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bens: 100,00 Obrigações: 120,00

Direitos: 200,00 SL: ?

Total = 300,00 Total = 300,00

Prof. Feliphe Araújo 34 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

Podemos verificar que o ativo no valor de R$ 300,00 é maior que o passivo

exigível de R$ 120,00. Para encontrar a situação líquida, utilizamos a equação

fundamental do patrimônio:

Situação Líquida = Ativo – Passivo Exigível = 300 – 120 = R$ 180,00

Observem que esta é uma situação favorável para a empresa, ou seja,

significa que o patrimônio está bem administrado.

Neste caso, a temos a seguinte situação:

Ativo > Passivo Exigível

Situação Líquida > 0

b) A Situação Líquida é negativa quando o valor do ativo é menor

que o valor do passivo exigível e, consequentemente o PL é menor que

zero. Essa situação também é chamada de passivo a descoberto ou situação

de insolvência.

A representação gráfica dessa situação é a seguinte:

ATIVO

PASSIVO (PE)

SITUAÇÃO

LÍQUIDA (SL)

A situação líquida negativa é representada pelas seguintes fórmulas:

A + SL = PE ou A = PE - SL

Na fórmula e na representação gráfica acima, estamos considerando o

valor da situação líquida em módulo, ou seja, positivo.

Exemplo: Suponha que a empresa Sortudos Ltda. tenha os seguintes

valores registrados na sua contabilidade:

- Bens: R$ 100,00

- Direitos: R$ 20,00

- Obrigações: R$ 150,00

Prof. Feliphe Araújo 35 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bens: 100,00 Obrigações: 150,00

Direitos: 20,00 SL: ?

Total = 120,00 Total = 120,00

Podemos verificar que o ativo no valor de R$ 120,00 é menor que o

passivo exigível de R$ 150,00. Para encontrar a situação líquida, utilizamos a

equação fundamental do patrimônio:

Situação Líquida = Ativo – Passivo Exigível = 120 – 150 = - R$ 30,00

Observem que esta é uma situação desfavorável para a empresa, ou

seja, significa que a empresa não tem recursos suficientes para quitar as suas

obrigações.

Neste caso, a temos a seguinte situação:

Ativo < Passivo Exigível

Situação Líquida < 0

c) A Situação Líquida é nula ou equilibrada quando o valor do ativo

é igual ao valor do passivo exigível e, consequentemente, o PL é igual a

zero.

Tal situação pode ser representada graficamente da seguinte forma:

ATIVO PASSIVO (PE)

Exemplo: Suponha que a empresa Sortudos Ltda. tenha os seguintes

valores registrados na sua contabilidade:

- Bens: R$ 100,00

- Direitos: R$ 20,00

- Obrigações: R$ 120,00

Prof. Feliphe Araújo 36 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bens: 100,00 Obrigações: 120,00

Direitos: 20,00 SL: ?

Total = 120,00 Total = 120,00

Podemos verificar que o ativo no valor de R$ 120,00 é igual ao passivo

exigível de R$ 150,00. Para encontrar a situação líquida, utilizamos a equação

fundamental do patrimônio:

Situação Líquida = Ativo – Passivo Exigível = 120 – 120 = 0,00

Neste caso, a temos a seguinte situação:

Ativo = Passivo Exigível

Situação Líquida = 0

Observação: Devemos lembrar do caso típico de constituição de empresa, em

que os sócios integralizam o capital social e não possua obrigações.

Exemplo: Suponha que os sócios da empresa Sortudos Ltda. tenham

empregado R$ 1.000,00 de capital para início das atividades. Assim, temos que:

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bens: 1.000,00 PL: 1.000,00

Total = 1.000,00 Total = 1.000,00

No momento da constituição da empresa, os sócios integralizam o capital

social (conta do PL) por meio de dinheiro (conta do ativo). Esta é uma situação

que ocorre quando uma empresa é constituída.

Entrou dinheiro no caixa pela integralização do capital, aumenta ATIVO.

Integralização do capital social pelos sócios, aumenta PL.

Essa situação é representada graficamente da seguinte forma:

PATRIMÔNIO

ATIVO

LÍQUIDO (PL)

Prof. Feliphe Araújo 37 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

Neste caso, a temos a seguinte situação:

Ativo = Patrimônio Líquido

Passivo Exigível = 0

A partir do que foi estudado até agora, tiramos as seguintes conclusões:

O ativo pode ser maior ou igual a zero. Não pode, em hipótese

alguma, ter valor negativo;

O passivo exigível também só pode ter valor maior ou igual

a zero. Não pode ter valor negativo;

A situação líquida ou patrimônio líquido pode ter valor

maior, igual ou menor que zero;

O ativo pode ter valor maior, igual ou menor que o passivo

exigível;

O passivo exigível pode ter valor maior, igual ou menor que

o patrimônio líquido (situação líquida);

O ativo pode ter valor maior ou igual a situação líquida. O

ativo não pode, jamais, ter valor menor que o patrimônio líquido.

Esquematizando para facilitar a memorização:

Situação Líquida ou

PL

Positiva Negativa Nula ou Equilibrada

A > PE A < PE A = PE

PL > 0 PL < 0 PL = 0

Pessoal, vamos treinar!!!!!

(ESAF/AFC - CGU/2008) Em relação ao patrimônio de uma

empresa e às diversas situações patrimoniais que pode assumir de acordo com

a equação fundamental do patrimônio, indique a opção incorreta.

a) A empresa tem passivo a descoberto quando o Ativo é igual ao Passivo menos

a Situação Líquida.

b) A Situação Líquida negativa acontece quando o total do Ativo é menor que o

passivo exigível.

Prof. Feliphe Araújo 38 de 77

www.exponencialconcursos.com.br

Curso: Contabilidade Geral e Avançada p/ AFRFB

Teoria e Questões comentadas

Prof. Feliphe Araújo - Aula 00

c) Na constituição da empresa, o Ativo menos o Passivo Exigível é igual a zero.

d) A situação em que o Passivo mais o Ativo menos a Situação Líquida é igual a

zero é impossível de acontecer.

e) A Situação Líquida é positiva quando o Ativo é maior que o Passivo Exigível.

Resolução:

a) correto. A situação de passivo a descoberto ocorre quando o valor do ativo é

menor que o valor do passivo, conforme gráfico abaixo:

ATIVO

PASSIVO (PE)

SITUAÇÃO

LÍQUIDA (SL)

Assim, como o A = PE - SL, o item está correto.

b) correto. Conforme quadro da assertiva a.

c) incorreto. Vimos que na constituição da empresa, o valor do passivo exigível

é igual a zero. Assim, o valor do ativo é igual a situação líquida, logo, a diferença

entre o ativo e o passivo exigível é diferente de zero.

d) correto. Para tornar a equação da assertiva possível, teríamos que ter o valor

da situação líquida maior que o valor do ativo. Nós já vimos que isso não pode

acontecer, pois jamais o valor do ativo pode ser menor que o da situação líquida.

Pela própria equação fundamental do patrimônio, A = P + PL, não tem como

chegar a fórmula descrita na alternativa.

e) correto. Perfeito. É o caso de situação líquida positiva.

Gabarito: Letra C.