Você também pode gostar

- Anexo Vii Da Resol 94 (Cnae Ambiguo) Impeditivo e Permitido SimplesDocumento4 páginasAnexo Vii Da Resol 94 (Cnae Ambiguo) Impeditivo e Permitido Simplestasfernanda01Ainda não há avaliações

- Módulo 5 - Lançamentos TípicosDocumento39 páginasMódulo 5 - Lançamentos TípicosPhaedra Vasconcellos Paes BarrettoAinda não há avaliações

- Anexo Vii Da Resol 94 (Cnae Ambiguo) Impeditivo e Permitido SimplesDocumento4 páginasAnexo Vii Da Resol 94 (Cnae Ambiguo) Impeditivo e Permitido Simplestasfernanda01Ainda não há avaliações

- Manual de Orientação Do E-SocialDocumento201 páginasManual de Orientação Do E-SocialSidnei NascimentoAinda não há avaliações

- Manual Terceiro SetorDocumento107 páginasManual Terceiro SetorPhaedra Vasconcellos Paes BarrettoAinda não há avaliações

- Manual de Preenchimento GIA ICMS 2009Documento62 páginasManual de Preenchimento GIA ICMS 2009Phaedra Vasconcellos Paes BarrettoAinda não há avaliações

- Plano de Contas de Acordo Com A Lei 11638Documento6 páginasPlano de Contas de Acordo Com A Lei 11638Phaedra Vasconcellos Paes BarrettoAinda não há avaliações

- MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO Volume V DCASPDocumento63 páginasMANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO Volume V DCASPSamuel AlvesAinda não há avaliações

- Desoneração InssDocumento3 páginasDesoneração InssPhaedra Vasconcellos Paes BarrettoAinda não há avaliações

- Depreciação de Bens Do Ativo ImobilizadoDocumento4 páginasDepreciação de Bens Do Ativo ImobilizadoPhaedra Vasconcellos Paes BarrettoAinda não há avaliações

- Preparativos para Fechamento de BalançoDocumento8 páginasPreparativos para Fechamento de BalançoPhaedra Vasconcellos Paes BarrettoAinda não há avaliações

- 617 - Contabilidade Pública - Demonstrações Contábeis - ProcedimentoDocumento13 páginas617 - Contabilidade Pública - Demonstrações Contábeis - ProcedimentoPhaedra Vasconcellos Paes BarrettoAinda não há avaliações

- Creditos de Icms e Ipi Custo Base Irpj e CSLLDocumento2 páginasCreditos de Icms e Ipi Custo Base Irpj e CSLLPhaedra Vasconcellos Paes BarrettoAinda não há avaliações

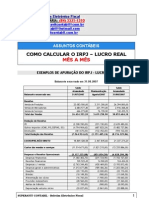

- Apostila LUCRO REALDocumento60 páginasApostila LUCRO REALVitor VianaAinda não há avaliações

- Apuracao Do Lucro RealDocumento6 páginasApuracao Do Lucro RealPhaedra Vasconcellos Paes BarrettoAinda não há avaliações

- CPTIG - OEAG - M1 - Finalidades e ObjetivosDocumento5 páginasCPTIG - OEAG - M1 - Finalidades e ObjetivosSusana CascaisAinda não há avaliações

- Factura Pro-Forma MWRDocumento1 páginaFactura Pro-Forma MWRLe Dong QuangAinda não há avaliações

- Normas TécnicasDocumento49 páginasNormas TécnicasRômulo Gabriel de Miranda de Paula PInto100% (1)

- Book Papini 1Documento16 páginasBook Papini 1Paulo Vinicius A. PatrícioAinda não há avaliações

- Agricultura Geral 15Documento129 páginasAgricultura Geral 15Rodrigues Almeida Guenha100% (1)

- Aula 03Documento29 páginasAula 03lucas fernandesAinda não há avaliações

- Cadastro Vagas - SINE Ouro BrancoDocumento8 páginasCadastro Vagas - SINE Ouro Brancorose nunes de oliveira silvaAinda não há avaliações

- Novo Jornal 262 - Primeiro Caderno PDFDocumento32 páginasNovo Jornal 262 - Primeiro Caderno PDFIgor NevesAinda não há avaliações

- Economia e Finanças PúblicasDocumento32 páginasEconomia e Finanças PúblicasAnaLuísaSilvaAinda não há avaliações

- Grupo 9 - Elementos de Identificação Da EmpresaDocumento28 páginasGrupo 9 - Elementos de Identificação Da EmpresaNaiara CostaAinda não há avaliações

- FEE - Lista de Exercícios 1 - Juros Simples e Juros CompostosDocumento2 páginasFEE - Lista de Exercícios 1 - Juros Simples e Juros CompostosAnonymous l7rcidiNr0% (1)

- Exercícios de fixaçãoTRU e CEI 2020Documento3 páginasExercícios de fixaçãoTRU e CEI 2020Ana Laura SantosAinda não há avaliações

- Projeto Interdisciplinar - Natura CosmeticosDocumento28 páginasProjeto Interdisciplinar - Natura CosmeticosCélia Murat La LunaAinda não há avaliações

- Manual de Logística Reversa Coopermiti PDFDocumento24 páginasManual de Logística Reversa Coopermiti PDFferreirasrodrigo27Ainda não há avaliações

- Jucá de SAMPAIO. A Economia Do Império Português No Período PombalinoDocumento30 páginasJucá de SAMPAIO. A Economia Do Império Português No Período Pombalinopablo.montserrath100% (2)

- Art 196-200 CF E QuestõesDocumento22 páginasArt 196-200 CF E QuestõesPaulinha Rego50% (2)

- Extrato CNISDocumento10 páginasExtrato CNISJoaquim FontesAinda não há avaliações

- Sabrina Wellyta 3 Ano B Lugar Onde VivoDocumento2 páginasSabrina Wellyta 3 Ano B Lugar Onde Vivoribeirojrs1Ainda não há avaliações

- Universidade Federal DE AlagoasDocumento4 páginasUniversidade Federal DE AlagoasWeverton MeloAinda não há avaliações

- Paraíba GD - CNPJDocumento1 páginaParaíba GD - CNPJreysonAinda não há avaliações

- Boleto SuperDocumento1 páginaBoleto SuperWilliam Rafael AuregliettiAinda não há avaliações

- EbookDocumento27 páginasEbookjeanAinda não há avaliações

- Análise Ao Solinca Health ClubDocumento37 páginasAnálise Ao Solinca Health ClubCíntia Paiva100% (1)

- Acqua Mobile - Professora Milena BodmerDocumento23 páginasAcqua Mobile - Professora Milena BodmerFórum de Desenvolvimento do RioAinda não há avaliações

- Lista de Exercícios - Prova de Logística PDFDocumento13 páginasLista de Exercícios - Prova de Logística PDFBruno Gerber100% (1)

- APR - Higiene OcupacionalDocumento3 páginasAPR - Higiene OcupacionalGustavo Luvisotto100% (1)

- Treinamento Processos de Faturamento Na RecepçãoDocumento7 páginasTreinamento Processos de Faturamento Na RecepçãoFabio100% (1)

- 1 Morgan - Rutherford - 1998 (Traduzido)Documento26 páginas1 Morgan - Rutherford - 1998 (Traduzido)Gustavo CagnanAinda não há avaliações

- Fatura-Recibo: OriginalDocumento1 páginaFatura-Recibo: OriginalFlorbela DiasAinda não há avaliações

- Modelo de Relatório de PalestraDocumento2 páginasModelo de Relatório de PalestraALINE DO NASCIMENTO ARAUJOAinda não há avaliações