Você também pode gostar

- Lucro Real BasicoDocumento67 páginasLucro Real BasicoMayara Mourad100% (1)

- Lista de Exerccios 02 - Desmonstrao de Resultado Do ExerccioDocumento6 páginasLista de Exerccios 02 - Desmonstrao de Resultado Do ExerccioCarlos Alberto Serrão CASAinda não há avaliações

- O Conselho de AdministracaoDocumento75 páginasO Conselho de AdministracaowerbsoncamposAinda não há avaliações

- Resumo CPA 20Documento23 páginasResumo CPA 20Wilson CamposAinda não há avaliações

- Demonstrações FinanceirasDocumento18 páginasDemonstrações FinanceirasJoana PiresAinda não há avaliações

- Marx - O Capital - Livro 3. Tomo 2 - Os EconomistasDocumento337 páginasMarx - O Capital - Livro 3. Tomo 2 - Os EconomistasEmerson Duarte Monte67% (3)

- Termo de Responsabilidade Empréstimo de EquipamentosDocumento1 páginaTermo de Responsabilidade Empréstimo de EquipamentosGleiciaine MaiaAinda não há avaliações

- DREDocumento3 páginasDRESaulo BaetaAinda não há avaliações

- Guia ImobilizadoDocumento1 páginaGuia ImobilizadoJorge MaiaAinda não há avaliações

- Certidao Positiva: Estado Do Rio Grande Do Sul Secretaria Da Fazenda Receita EstadualDocumento1 páginaCertidao Positiva: Estado Do Rio Grande Do Sul Secretaria Da Fazenda Receita EstadualMayara MouradAinda não há avaliações

- Ecf Escrituracao Contabil Fiscal 2019Documento53 páginasEcf Escrituracao Contabil Fiscal 2019Mayara MouradAinda não há avaliações

- Planejamento Como Forma de Redução Do CustoDocumento24 páginasPlanejamento Como Forma de Redução Do CustoMayara MouradAinda não há avaliações

- PDF 200508175827Documento1 páginaPDF 200508175827Raissa RamalhoAinda não há avaliações

- Nota Fiscal de Serviço Eletrônica - Série NFS-e: Angelita Aparecida CorrealtdaDocumento1 páginaNota Fiscal de Serviço Eletrônica - Série NFS-e: Angelita Aparecida CorrealtdalimbietroAinda não há avaliações

- Capital de RiscoDocumento4 páginasCapital de RiscoJoão VictorAinda não há avaliações

- NF7794Documento1 páginaNF7794Gilwenderson BrandãoAinda não há avaliações

- ECG - Apostila Gestao de Bens PatrimoniaisDocumento185 páginasECG - Apostila Gestao de Bens Patrimoniaisrenato_apolAinda não há avaliações

- Relatório de Auditoria 2017Documento43 páginasRelatório de Auditoria 2017osvaldo MassangoAinda não há avaliações

- Boleto 2Documento1 páginaBoleto 2Lucas Santos SoaresAinda não há avaliações

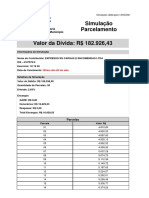

- Simulaado INSS - Divida AtivaDocumento3 páginasSimulaado INSS - Divida AtivaExpresso RSAinda não há avaliações

- Aula Pratica 04 Auditoria Interna 2023Documento4 páginasAula Pratica 04 Auditoria Interna 2023eugenionhavotsoAinda não há avaliações

- Modelo Proposta de Serviços ContavbeisjDocumento12 páginasModelo Proposta de Serviços ContavbeisjFlavia CunhaAinda não há avaliações

- Títulos de Crédito Privado Brasil - Pedro SturmDocumento45 páginasTítulos de Crédito Privado Brasil - Pedro SturmMalucai AlbinoAinda não há avaliações

- Estágio Supervisionado Curso de Ciências ContábeisDocumento17 páginasEstágio Supervisionado Curso de Ciências ContábeishelenoAinda não há avaliações

- BoletoDocumento1 páginaBoletoCTE CAPOEIRAGEM - VITÓRIA-ESAinda não há avaliações

- Ebook Resumo Aula1Documento28 páginasEbook Resumo Aula1Renan CarvalhoAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da Lavvi Do 2t21Documento59 páginasDemonstrativos Financeiros Do Resultado Da Lavvi Do 2t21Matheus RodriguesAinda não há avaliações

- Manual Prático de Retenção de IR Na LiquidaçãoDocumento19 páginasManual Prático de Retenção de IR Na LiquidaçãoFabiano LimaAinda não há avaliações

- Prévia Operacional 2T22Documento8 páginasPrévia Operacional 2T22vitorodovalhoAinda não há avaliações

- Irb BrasilDocumento33 páginasIrb BrasilIasmin Rao PaivaAinda não há avaliações

- 5 Contabilidade Objeto Objetivos e FuncoesDocumento23 páginas5 Contabilidade Objeto Objetivos e FuncoesClenio FariasAinda não há avaliações

- BALEEIRO, Aliomar. O Tribunal de Contas e o Controle Da Execução OrçamentáriaDocumento13 páginasBALEEIRO, Aliomar. O Tribunal de Contas e o Controle Da Execução OrçamentáriaJohn WinstonAinda não há avaliações

- Contabilidade Básica: Fabiana Tramontin BonhoDocumento13 páginasContabilidade Básica: Fabiana Tramontin BonhoPaula AiresAinda não há avaliações