Você também pode gostar

- 06 Caixas de AreiaDocumento11 páginas06 Caixas de AreiafaustomafrafilhoAinda não há avaliações

- Contos 2Documento19 páginasContos 2IturalAinda não há avaliações

- Manual Do ProprietárioDocumento80 páginasManual Do ProprietárioCarla SouzaAinda não há avaliações

- Cães & Companhia #240Documento100 páginasCães & Companhia #240João Pexirra100% (1)

- Apostila Mariologia - Pe. João Paulo VelosoDocumento25 páginasApostila Mariologia - Pe. João Paulo VelosoTarcisio Augusto100% (1)

- Analise de RegressãoDocumento24 páginasAnalise de RegressãofernandacbpereiraAinda não há avaliações

- O Liberalismo É PecadoDocumento192 páginasO Liberalismo É PecadoLuiza Colassanto ZamboliAinda não há avaliações

- Exercicios Capitulo 10 Gujarati PDFDocumento12 páginasExercicios Capitulo 10 Gujarati PDFAnonymous 6SbCKx100% (1)

- Apostila TEAPDocumento7 páginasApostila TEAPErick Natividad ZevallosAinda não há avaliações

- Cinthia - Resumo GujaratiDocumento29 páginasCinthia - Resumo GujaratiCinthia de Souza100% (2)

- Aula 2 - Capitulo 02 Wooldridge Regressão SimplesDocumento77 páginasAula 2 - Capitulo 02 Wooldridge Regressão SimplesMaxwell CelestinoAinda não há avaliações

- Aula-2-Termodinâmica-e-Equilibrio Experimental - Tensão SuperficialDocumento5 páginasAula-2-Termodinâmica-e-Equilibrio Experimental - Tensão SuperficialEstefani SousaAinda não há avaliações

- Econometria - Aula Formas FuncionaisDocumento19 páginasEconometria - Aula Formas FuncionaisKaryna FontesAinda não há avaliações

- MetQuantI Aula2Documento50 páginasMetQuantI Aula2Tob SilvaAinda não há avaliações

- Respostas GujaratiDocumento7 páginasRespostas GujaratiFabio Hideo KunikawaAinda não há avaliações

- Cola Econometria 4 ProvaDocumento8 páginasCola Econometria 4 ProvaPaulo PaivaAinda não há avaliações

- WD CAP 03 FolhetosDocumento16 páginasWD CAP 03 FolhetosJoão Pedro VicenteAinda não há avaliações

- Exercícios ANPECDocumento14 páginasExercícios ANPECMichael Steinhorst AlcantaraAinda não há avaliações

- Econo Me TriaDocumento4 páginasEcono Me TriaViviane HenriquesAinda não há avaliações

- Aula 4 Omissão de VariáveisDocumento43 páginasAula 4 Omissão de VariáveisMarcelina SanjimbiAinda não há avaliações

- Econometria - ProvaDocumento3 páginasEconometria - ProvaFilipeAinda não há avaliações

- AULA Cálculo1 TrigonometriaDocumento81 páginasAULA Cálculo1 TrigonometriaBruna Amin aminAinda não há avaliações

- Regressao Suely UFPRDocumento64 páginasRegressao Suely UFPRRodrigo HenriqueAinda não há avaliações

- Algumas Dicas para Apresentar RegressõesDocumento5 páginasAlgumas Dicas para Apresentar RegressõesDanilo AndradeAinda não há avaliações

- 2 - Correlação e Regressão - Statistica e GretlDocumento93 páginas2 - Correlação e Regressão - Statistica e GretlTom SilvaAinda não há avaliações

- Lista 4Documento3 páginasLista 4Samuel MoraisAinda não há avaliações

- Macroeconometria - Aula 1 - Fausto VieiraDocumento74 páginasMacroeconometria - Aula 1 - Fausto VieiraTSRosa100% (1)

- 03 Unisal - Correlação e Regressão MoodleDocumento30 páginas03 Unisal - Correlação e Regressão MoodleVinícius FortesAinda não há avaliações

- Lista AnpecDocumento12 páginasLista Anpecmatheus haasAinda não há avaliações

- Lista DummysDocumento9 páginasLista DummysPietro SoaresAinda não há avaliações

- Cap 15 Respostas Gujarati - 4º Edição (Em Português)Documento6 páginasCap 15 Respostas Gujarati - 4º Edição (Em Português)Denis AntônioAinda não há avaliações

- 4 PPT - ETEP Calcsec4Documento65 páginas4 PPT - ETEP Calcsec4Augusto SawameAinda não há avaliações

- Matemática 1 YgorDocumento16 páginasMatemática 1 YgorveganismoAinda não há avaliações

- Aula15 - MPL, Logit e ProbitDocumento23 páginasAula15 - MPL, Logit e Probitraphael guimaraesAinda não há avaliações

- Lista 2 TerminadaDocumento20 páginasLista 2 TerminadaMatheus ReisAinda não há avaliações

- Cap 9 Respostas Gujarati - 4º Edição (Em Português)Documento13 páginasCap 9 Respostas Gujarati - 4º Edição (Em Português)Jeremias S. Tomás100% (1)

- CGB0007 - Estatística II Curso - Ciência Política: Departamento de Estatística Universidade Federal Do PiauíDocumento22 páginasCGB0007 - Estatística II Curso - Ciência Política: Departamento de Estatística Universidade Federal Do Piauícarlos walkysonAinda não há avaliações

- Métodos Quantitativos para Ciências ContábeisDocumento143 páginasMétodos Quantitativos para Ciências ContábeisALANE MENDESAinda não há avaliações

- Aula 29 - DummyDocumento57 páginasAula 29 - DummyDaniel SoaresAinda não há avaliações

- Correlação e Regressão Linear SimplesDocumento10 páginasCorrelação e Regressão Linear SimplesRonaldo Rodrigues de MenezesAinda não há avaliações

- Aula9-Análise D7e SensibilidadeDocumento47 páginasAula9-Análise D7e SensibilidadePerseu PadreDe MacedoAinda não há avaliações

- A. Regressão Múltipla - 1º ParteDocumento24 páginasA. Regressão Múltipla - 1º Partemarialow585Ainda não há avaliações

- Exercício MarianaDocumento2 páginasExercício MarianaJosé CoelhoAinda não há avaliações

- A Hipótese de Homocedasticidade É Importante para Demonstrar Que Os Estimadores de MQO São Não Viesados e ConsistentesDocumento34 páginasA Hipótese de Homocedasticidade É Importante para Demonstrar Que Os Estimadores de MQO São Não Viesados e ConsistentesFidel CastroAinda não há avaliações

- CA 17 Respostas Gujarati - 4º Edição (Em Português)Documento10 páginasCA 17 Respostas Gujarati - 4º Edição (Em Português)André TsunodaAinda não há avaliações

- CasualidadeDocumento12 páginasCasualidadecontacomercial668Ainda não há avaliações

- 0.equações LinearesDocumento15 páginas0.equações LinearesjoaoAinda não há avaliações

- Aula de Revisão - Econometria de Séries TemporaisDocumento36 páginasAula de Revisão - Econometria de Séries Temporaislucas.ferreiradomAinda não há avaliações

- Aula 1 GNE338Documento27 páginasAula 1 GNE338Bianca BocardiAinda não há avaliações

- Aula 2 - Matemática AplicadaDocumento29 páginasAula 2 - Matemática AplicadaMauroFreitasAinda não há avaliações

- Matematica e Logica 1Documento4 páginasMatematica e Logica 1rianjose663Ainda não há avaliações

- Aula08 - RegressoDocumento51 páginasAula08 - RegressoIandra AlmeidaAinda não há avaliações

- Introdução Ao CálculoDocumento74 páginasIntrodução Ao CálculoAndressa MartuchelliAinda não há avaliações

- Exercicios Capitulo 10 GujaratiDocumento12 páginasExercicios Capitulo 10 GujaratiAnonymous 6SbCKxAinda não há avaliações

- Lista de Exercícios IDocumento4 páginasLista de Exercícios IJecaByteAinda não há avaliações

- Cap 2 - MRLSDocumento24 páginasCap 2 - MRLSMarven Jamal02Ainda não há avaliações

- Modelo para Movimento de Ativos 1583020197Documento3 páginasModelo para Movimento de Ativos 1583020197camilaAinda não há avaliações

- Números Inteiros - Operações e PropriedadesDocumento3 páginasNúmeros Inteiros - Operações e PropriedadesFrancisco Juciel Conceição Farias100% (1)

- Aula 13 - Correlação e Regressão LinearDocumento16 páginasAula 13 - Correlação e Regressão LinearGizela ChivaleAinda não há avaliações

- Matemática 1 Serie Aula 64Documento34 páginasMatemática 1 Serie Aula 64Mônica AlmeidaAinda não há avaliações

- Regressao Linear SimplesDocumento10 páginasRegressao Linear SimplesGuilhermeSanchesPaulinoAinda não há avaliações

- Assuntos MatematicaDocumento44 páginasAssuntos Matematicaradaraniananda5582Ainda não há avaliações

- Trabalho Reg MultiplaDocumento4 páginasTrabalho Reg MultiplaArthur BernardesAinda não há avaliações

- Exercicio de EconometriaDocumento10 páginasExercicio de EconometriaDaniel Ribeiro100% (1)

- WD CAP 07 FolhetosDocumento12 páginasWD CAP 07 FolhetosJoão Pedro VicenteAinda não há avaliações

- 3 Lista de Exerccios Cap. 2Documento1 página3 Lista de Exerccios Cap. 2João Pedro VicenteAinda não há avaliações

- Fundamentos Das Relações Internacionais RelatorioDocumento2 páginasFundamentos Das Relações Internacionais RelatorioJoão Pedro VicenteAinda não há avaliações

- Normalizacao Monografia 1Documento32 páginasNormalizacao Monografia 1João Pedro VicenteAinda não há avaliações

- Gestão de Finanças PessoaisDocumento2 páginasGestão de Finanças PessoaisJoão Pedro VicenteAinda não há avaliações

- 5 - Principais Variáveis Aleatórias Discretas e ContínuasDocumento23 páginas5 - Principais Variáveis Aleatórias Discretas e ContínuasMatheus Silva BrandãoAinda não há avaliações

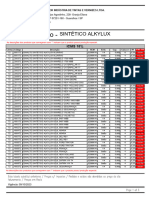

- Alkylux - ICMS 18Documento3 páginasAlkylux - ICMS 18Kenidi BiazottoAinda não há avaliações

- Lista VegAjuda2020v2 PDFDocumento382 páginasLista VegAjuda2020v2 PDFMona AzevedoAinda não há avaliações

- Armanda Maria Loureiro FigueiredoDocumento225 páginasArmanda Maria Loureiro FigueiredoMaria SilvaAinda não há avaliações

- A Importancia Dos Fios e Agulhas Na ImplantodontiaDocumento28 páginasA Importancia Dos Fios e Agulhas Na ImplantodontiaNadir PinheiroAinda não há avaliações

- BR 09644539Documento194 páginasBR 09644539Bruno VenturaAinda não há avaliações

- ShabtiDocumento6 páginasShabtinicollas andrewAinda não há avaliações

- Levedo de Cerveja - Benefícios e Onde Comprar em Promoção!Documento1 páginaLevedo de Cerveja - Benefícios e Onde Comprar em Promoção!L.A OliveiraAinda não há avaliações

- Rito Da Dedicação de Uma IgrejaDocumento9 páginasRito Da Dedicação de Uma Igrejastorealcateia22Ainda não há avaliações

- PSM 2000Documento5 páginasPSM 2000guilhermeapa799Ainda não há avaliações

- Catalago Guaporé Proteção 2019 1.0 PDFDocumento12 páginasCatalago Guaporé Proteção 2019 1.0 PDFmaylon campystAinda não há avaliações

- Manutenção Eletrica Geral 17.07.2022Documento30 páginasManutenção Eletrica Geral 17.07.2022Nayara NascimentoAinda não há avaliações

- Tesao Vaca05Documento7 páginasTesao Vaca05dsfsdfsAinda não há avaliações

- Tecnicas Especiais de InjeçãoDocumento3 páginasTecnicas Especiais de InjeçãoViniciusAinda não há avaliações

- Wilo Sistemas de Bombagem 2009-03-30Documento252 páginasWilo Sistemas de Bombagem 2009-03-30CavamogoAinda não há avaliações

- Ricardo Barbosa PDDocumento84 páginasRicardo Barbosa PDCleide FernandesAinda não há avaliações

- Quando A Rede Vira Um VícioDocumento2 páginasQuando A Rede Vira Um VícioKellySantanaAinda não há avaliações

- A Ideologia Do Socialismo JurídicoDocumento3 páginasA Ideologia Do Socialismo JurídicoLeonardo GuittonAinda não há avaliações

- Descobrimento Do Brasil - Cola Da WebDocumento4 páginasDescobrimento Do Brasil - Cola Da WebWallace O RoqueAinda não há avaliações

- Relatório Medidas e IncertezasDocumento9 páginasRelatório Medidas e IncertezasLeonardo A. RuschAinda não há avaliações

- A Corrente Humanista e A Corrente TranspessoalDocumento49 páginasA Corrente Humanista e A Corrente TranspessoalWanderlei GCAinda não há avaliações