100% acharam este documento útil (1 voto)

600 visualizações63 páginasSlides AULA - Unidade II

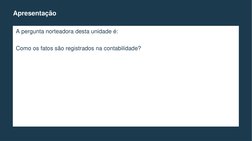

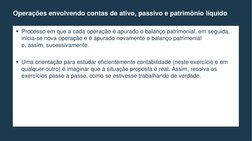

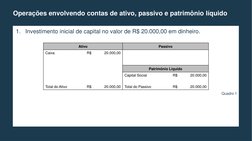

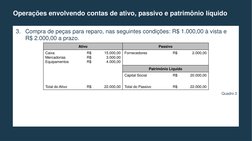

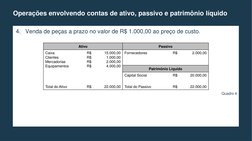

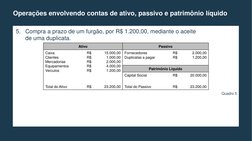

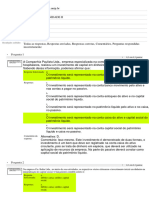

Esta unidade trata da contabilidade e como os fatos são registrados. Apresenta exemplos de operações envolvendo contas de ativo, passivo e patrimônio líquido, mostrando como o balanço patrimonial é apurado a cada operação. Também discute o conceito de balanço patrimonial como a principal demonstração financeira que mostra a posição financeira de uma entidade em determinada data.

Enviado por

Rafael Maranhão SilvaDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato PDF, TXT ou leia on-line no Scribd

100% acharam este documento útil (1 voto)

600 visualizações63 páginasSlides AULA - Unidade II

Esta unidade trata da contabilidade e como os fatos são registrados. Apresenta exemplos de operações envolvendo contas de ativo, passivo e patrimônio líquido, mostrando como o balanço patrimonial é apurado a cada operação. Também discute o conceito de balanço patrimonial como a principal demonstração financeira que mostra a posição financeira de uma entidade em determinada data.

Enviado por

Rafael Maranhão SilvaDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato PDF, TXT ou leia on-line no Scribd