Escolar Documentos

Profissional Documentos

Cultura Documentos

Legisla Mº Múo e Mëtica Profissional

Enviado por

Ricardo Aparecido Pereira RickTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Legisla Mº Múo e Mëtica Profissional

Enviado por

Ricardo Aparecido Pereira RickDireitos autorais:

Formatos disponíveis

6

Legislao e tica profissional

1 Estudo de Caso - Demonstraes Financeiras da SCREEN TECHNOLOGY COMPANY utilizando os 3 mtodos de custeio abordados no texto Tabela 1.1.1 Demonstrao do Resultado do Exerccio para o terceiro e quarto trimestres de 20x0

SCREEN TECHNOLOGY COMPANY pelo CPV padro Receita de Vendas (-) CPV (pelo padro) (=)Margem Bruta (pelo custo padro) Ajuste pelo: impacto da variao de volume sobre os custos indiretos fixos (=)Margem de Lucro Bruta (real) (-) Despesas de vendas e Administrativas (=) Lucro Lquido SCREEN TECHNOLOGY COMPANY pelo absoro Receita de Vendas (-) CPV (pelo absoro) (=) Margem de Lucro Bruta (-) Despesas de Vendas e Administrativas (=) Lucro Lquido SCREEN TECHNOLOGY COMPANY pelo custeio varivel Receita de Vendas (-) Despesas Variveis: Custos Variveis de Fabricao (ao custo varivel padro) Despesas Variveis de vendas e administrativas (=) Margem de Contribuio (-) despesas e Custos fixos Custos Indiretos fixos de Fabricao Despesas de Vendas e Administrativas fixas (=) Lucro Lquido 3 Trimestre 6300000 (4725000) 1575000 450000 2025000 (900000) 1125000 3 Trimestre 6300000 (4275000) 2025000 (900000) 1125000 3 Trimestre 6300000 (3150000) (525000) 2625000 (2250000) (375000) 0 4 Trimestre 9900000 (7425000) 2475000 (450000) 2025000 (1200000) 825000 4 Trimestre 9900000 (7875000) 2025000 (1200000) 825000 4 Trimestre 9900000 (4950000) (825000) 4125000 (2250000) (375000) 1500000

Tabela1.1.2 SCREEN TECHNOLOGY COMPANY - Informaes selecionadas do Balano Patrimonial - Posio em 30/09/x0 e 31/12/x0

Balano Patrimonial elaborado com base no custeio padro Inventrio Lucros Acumulados Balano Patrimonial elaborado com base no custeio por absoro Inventrio Lucros Acumulados Balano Patrimonial elaborado com base no custeio 30/09/x0 3730263,16 3800000 30/09/x0 3375000 4250000 30/09/x0 31/12/x0 1272857,14 5525000 31/12/x0 1350000 5075000 31/12/x0

varivel Inventrio Lucros Acumulados 2250000 3125000 900000 4625000

1.1 Impacto do Custeio Padro nas Demonstraes Financeiras da SCREEN TECHNOLOGY COMPANY Para entendermos o impacto que o custeio padro teve nessas Demonstraes Financeiras precisamos primeiramente entender os seus conceitos e as suas finalidades. O Custo Padro um mtodo de custeio utilizado pelos usurios internos da Contabilidade. Ele consiste em fixar valores para cada tipo de custo com base em seus dados histricos atravs de uma Estatstica que define a mdia de custo para cada setor ou insumo de produo e, a partir da, define esses valores como metas a serem atingidas comparando-os com os valores reais contabilizados pelo Custo por Absoro. H dois tipos de Custo Padro bastante conhecidos: O Custo Padro ideal e o Custo Padro Corrente. O primeiro analisa quais os custos que devem ser atingidos utilizando os melhores ativos fixos possveis com a mo-deobra mais qualificada do mercado e com ociosidade zero. Para se chegar a esses valores so realizados experimentos com esses ativos e com essa mo-de-obra, obtendo a capacidade de produo da mquina e o tempo de servio que essa mo-de-obra leva para produzir esses produtos. As nicas ineficincias admitidas so as perdas que podem acontecer nesse processo. Essas metas so definidas para serem atingidas em um longo prazo. O segundo envolve, alm dos dados histricos, a Engenharia da Produo e este mtodo de Custo Padro leva em conta as ineficincias da produo. So feitos estudos da capacidade de produo das mquinas, do quanto elas j foram depreciadas, dos seus eventuais defeitos e das manutenes preventivas, alm de estudar a qualificao da mo-de-obra disponvel. Enquanto o Custo Padro Ideal define essas metas levando em conta o que a entidade deve ter para se chegar a esses valores, o Custo Padro Corrente leva em conta o que a entidade tem a sua disposio para fixar as metas. Este ltimo define metas para serem atingidas a curto prazo. Desses dois mtodos de Custo Padro no h dvidas de que o melhor o Custo Padro Corrente porque este est mais prximo da realidade da empresa e as suas metas so possveis de serem atingidas provocando um esprito de desafio nos responsveis por cada departamento. J o Custo Padro Ideal, na maioria das vezes, causa frustrao tanto nos responsveis por cada departamento quanto nos acionistas e administradores da empresa pois

so valores quase impossveis de serem atingidos, na maioria das vezes impossveis, levando a relatrios com imensas variaes e com nenhuma medida corretiva tomada, sendo muitas vezes, no lidos pela Administrao por esta j saber que nada pode ser feito para se corrigir essas discrepncias. Um outro conceito que precisa ser bem compreendido para se entender melhor o Custo Padro como feita a Departamentalizao na entidade e qual a sua utilidade na empresa. Este processo consiste em dividir a empresa em clulas ou departamentos que so unidades administrativas que possuem um nico responsvel. Esses departamentos se dividem em Departamentos de Servio e Departamentos de produo. Os departamentos de servio, como o seu prprio nome diz, prestam servio aos outros departamentos, que tanto podem ser de servio tambm como de produo, e os departamentos de produo so os que interagem diretamente com os produtos provocando as alteraes neles. A utilidade desse processo a apropriao dos custos indiretos que feita de maneira mais justa, embora contenha em menor grau certa arbitrariedade e tambm ao se departamentalizar uma empresa define-se o responsvel por cada setor que ser bastante til no chamado custo por responsabilidade, pois ao se definirem as metas de cada departamento no Custo Padro, quando houver a comparao com os custos reais podemos atribuir as diferenas diretamente ao responsvel pelo setor e este ser responsabilizado e procurar melhorar o seu desempenho dentro do setor cortando mais gastos e melhorando o seu processo. Porm, o que deve ser levado em conta neste custo por responsabilidade que nem todos os custos que ocorrem dentro do departamento esto sob o controle do supervisor. Muitos custos fixos so recebidos de outros departamentos no sendo, portanto, provocados por este departamento e tambm nos prprios custos fixos do departamento h gastos que o supervisor no tem controle como, por exemplo, o seu prprio salrio que fixado pela Administrao Geral da Produo e, portanto, caberia a esta a responsabilidade por este gasto. Com isso, h que se determinar at onde o supervisor do departamento tem controle sobre os seus custos para poder cobrar as suas responsabilidades. Para se apropriar os custos indiretos de produo na Departamentalizao deve-se aloc-los primeiro aos departamentos para posteriormente alocar-se aos produtos. Para isso, deve-se estabelecer uma hierarquia entre os departamentos de servios, pois estes alocaro os custos indiretos aos outros departamentos. Porm antes de distribuir os custos indiretos aos outros departamentos deve-se estabelecer um critrio de rateio em cada departamento para se fazer uma distribuio mais justa. Por exemplo, o Almoxarifado deve distribuir seus custos

indiretos com base no nmero de requisies feitas pelos outros departamentos que usufruram dos seus servios. Um outro fator importante nessa distribuio que o departamento que est acima dele na hierarquia no pode receber esses custos por j ter distribudo seus custos, mesmo que utilize os servios desse setor, pois embora usufrua desses servios, mais presta servio a ele do que recebe. Assim na determinao da proporo de custos que sero transferidos a outros departamentos, s entraro no clculo os departamentos que esto abaixo na hierarquia. Quando todos os custos indiretos, quer sejam fixos ou variveis, estiverem alocados aos departamentos de produo, os quais no entraro no processo de hierarquia, alocar-se-o esses custos aos produtos atravs de uma taxa que ser definida em cada um desses departamentos, com base no custo direto que tenha maior preponderncia nesses departamentos. Outro aspecto importante so certos custos variveis que so transformados em indiretos. Pela lgica todos os custos variveis so diretos, pois eles so identificados diretamente nos produtos e s com base nisso d pra saber o quanto eles variam de acordo com o volume da produo. No entanto, certos materiais, embora possam se identificar com preciso nos produtos, seus valores so to desprezveis que o custo com sistemas de informao e apurao de custos seria maior do que o benefcio gerado por essas informaes. Neste caso, analisando-se o custo-benefcio, aplicar-se-ia o princpio da Materialidade ou Relevncia, o qual diz que quando os valores a serem identificados so de uma nfima porcentagem em relao ao total como, por exemplo, 0,01%, joga-se este valor como despesa ou ento rateia-se como se fosse custo indireto. Com isso, cria-se o chamado Custo Varivel Indireto que entraria na soma dos custos indiretos totais. O custo padro, por si s, no garante o sucesso da produo. De nada adianta criar metas em cada departamento se no for feito um acompanhamento dos valores reais, pois a principal finalidade de se criar metas para posteriormente comparar com os valores reais a fim de que possa identificar as diferenas e analisar o porqu delas, porque a empresa pode estar sendo ineficiente em sua produo e, como os custos definem o preo de venda, a empresa pode estar vendendo produtos caros devido a custos elevados e, com isso, perdendo espao para seus concorrentes no mercado. Porm, essas comparaes s daro resultado se as bases que forem utilizadas no padro forem as mesmas do real. De nada adianta criar-se valores padro utilizando a departamentalizao se a estrutura de custos no real no utilizar o mesmo critrio. Outro aspecto importante a ser frisado que este custo padro no uma alternativa de custeio. Ele mais utilizado pra fins gerenciais. A contabilidade pode at utilizar seus

10

valores durante o perodo para avaliar estoques e medir o CPV, alis, h at uma grande utilidade em se fazer isso, porque a contabilidade consegue montar relatrios rpidos, porm, ao final de cada perodo, quando houver diferenas na comparao dos valores padro com o real, devero ser feitos ajustes nas demonstraes financeiras e, nos estoques, os saldos das diferenas devem ser transferidos, parte para CPV e parte para os estoques de produtos acabados conforme a proporo dos produtos que foram vendidos e dos produtos que continuam em estoque. isso que foi feito nessa empresa que est sendo objeto de estudo, a SCREEN TECHNOLOGY COMPANY. Ela primeiro fez um oramento de custos para determinar os valores padro de cada processo. medida que ela foi produzindo, os estoques de produtos em elaborao foram sendo contabilizados pelo custo por absoro que o exigido pela legislao, tanto societria quanto fiscal. Quando esses produtos passaram para estoques de produtos acabados eles foram contabilizados pelo custo padro. Supondo que no haja mais estoques de produtos em elaborao se a transferncia para estoques de produtos acabados fosse feita pelo absoro o saldo dessa conta teria zerado. No entanto, como a transferncia foi feita pelo custo padro e houve uma variao negativa ou favorvel no 3 Trimestre, ou seja, os custos reais foram menores que os valores padro, ficou um saldo credor nessa conta e, como ela tem natureza devedora, este saldo deve ser transferido, primeiramente, pra uma conta transitria chamada Variao de CIP, porque essa diferena aconteceu nos custos indiretos. No 4 Trimestre houve uma variao positiva ou desfavorvel, o que significa que os custos reais foram maiores que os projetados, e a conta estoques de produtos em elaborao ficou com saldo devedor e este tambm deve ser transferido para a conta Variao de CIP, visto que a diferena tambm se deve aos custos indiretos. Quando os produtos foram vendidos a contabilizao do CPV tambm foi feita pelo padro. Para fins de balano a conta transitria Variao de CIP deve desaparecer. O mais correto, dentro dos princpios contbeis geralmente aceitos, jogar parte desse valor para o CPV de acordo com o percentual de produtos que foram produzidos e vendidos e parte para estoques de produtos acabados de acordo com o percentual de produtos que foram fabricados e continuam em estoque. No nosso exemplo essa conta apresentou saldo credor no 3 Trimestre de $805263,16. Isto quer dizer que a empresa teve custos menores que os projetados. Veja como ficaram os razonetes aps a transferncia desse valor para CPV e Estoques de Produtos Acabados: Variao de CIP Estoque de Produtos Acabados 4725000 CPV 450000

805263,16 805263,16 3730263,16 355263,16

11

3375000

4275000

Essa distribuio mostra que 55,88% dos produtos fabricados foram vendidos e 44,12% continuam em estoque. No 4 Trimestre a conta Variao de CIP apresentou saldo devedor de $527142,86. Isto quer dizer que os custos indiretos reais foram maiores que os projetados. Veja como ficaram os razonetes aps a transferncia desse valor: Variao de CIP 527142,86 527142,86 Estoque de Produtos Acabados 1272857,14 77142,86 1350000 CPV 7425000 450000 7875000

Como podemos notar 14,63% dos produtos fabricados continuam em estoque e 85,37% foram vendidos. Quando temos o total das variaes e sabemos as quantidades vendidas e que continuam em estoque podemos saber os valores exatos a serem distribudos para CPV e Estoques de Produtos Acabados. No entanto, s sabamos o valor dos ajustes da conta Variao de CIP que foram pro resultado que era de $450000,00 e a valorizao dos estoques no absoro que era de $3375000,00 no 3 Trimestre e $1350000,00 no 4 Trimestre. Como foram encontrados os ajustes nos estoques de $355263,16 e $77142,86 nos 3 e 4 Trimestres, respectivamente? Depois que fazemos a distribuio do valor das diferenas, ao pegarmos esses ajustes e dividirmos pelo total da conta que a soma ou subtrao dos ajustes e multiplicarmos por 100 achamos uma porcentagem que a mesma se pegarmos a outra conta que foi ajustada e realizar o mesmo clculo. No caso da SCREEN TECHNOLOGY COMPANY devemos pegar o valor do CPV no 3 Trimestre e subtrairmos por $450000,00, porque neste perodo a variao foi favorvel. Posteriormente, pega-se o valor do ajuste de $450000,00 e divide-se por este resultado e, logo em seguida, multiplica-se por 100. Para se obter um resultado mais confivel utilizaremos essa porcentagem com 6 casas decimais. No nosso exemplo essa porcentagem foi de 10,526316%. Se aplicarmos essa porcentagem com as 6 casas decimais no novo CPV veremos que chegaremos exatamente aos $450000,00 de ajuste. Agora s pegar o valor dos estoques pelo absoro que se encontra no balano do estudo de caso que de $3375000,00 e aplicar essa porcentagem. Feito isso acharemos o

12

valor dos ajustes que de $355263,16. Agora deve-se tomar cuidado para no fazer confuso. Devemos raciocinar o seguinte: Se o custo real foi menor que o padro ento esses $355263,16 deveriam ser subtrados dos estoques no valor padro. Porm, como j temos o valor dos estoques no absoro e queremos descobrir como eles eram no custo padro devemos somar esses ajustes para que os estoques voltem ao valor padro. Feito isso chegaremos a um valor de $3730263,16 que era o valor dos estoques no padro. No 4 Trimestre ser feito o inverso, porque essa variao, embora tenha tido o mesmo valor, foi positiva ou desfavorvel, o que significa que estes $450000,00 foram gastos a mais. Com isso, pega-se o valor do CPV, soma com os ajustes, logo em seguida pega os ajustes e divide pelo resultado e, depois, multiplica por 100. A porcentagem encontrada de 5,714286%. Agora devemos pegar o valor dos estoques no absoro que de $1350000,00 e jogar em cima dele essa porcentagem. Feito isso chegaremos ao valor dos ajustes neste trimestre que de $77142,86. Como queremos chegar ao valor dos estoques no padro que teve uma projeo menor do que os valores reais devemos subtrair os estoques pelo absoro por esse ajuste para que eles voltem ao padro. O resultado disso ser um valor de $1272857,14. Nos Lucros Acumulados deve ser feito o inverso. Como o CPV diminui o Lucro Lquido e neste trimestre foram subtrados $450000,00 do CPV, consequentemente o lucro lquido ser maior, aumentando tambm os lucros acumulados. Porm, como os Lucros Acumulados j esto no valor real e queremos achar o valor padro devemos subtrair os Lucros Acumulados no balano por este valor para voltar aos Lucros Acumulados pelo padro que era de $3800000,00. No 4 Trimestre os $450000,00 sero somados em Lucros Acumulados para que eles voltem ao valor padro. Como j foi dito antes o custo padro s gera resultado se comparado com o real. No tpico a seguir ser explanado com detalhes esse procedimento j explicando o impacto do custo por absoro e padro na DRE j que o padro foi ajustado para o real na DRE do estudo de caso. 1.2 Comparao do padro com o real e impacto nas demonstraes Nas demonstraes financeiras da SCREEN TECHNOLOGY COMPANY o nico ajuste feito na DRE foi nos custos indiretos fixos. Todos os outros valores no tiveram ajustes. E um detalhe a mais nesse ajuste que ele se deve variao de volume. Isto quer dizer que se o volume de produo no tivesse variado no haveria ajuste nem mesmo nesses custos fixos. O que podemos concluir que a empresa est caminhando dentro do que foi

13

projetado, pois nos custos diretos e nas despesas a empresa est conseguindo atingir suas metas. Como j foi ressaltado antes deve-se analisar as diferenas procurando achar o porqu delas e, com isso, tomar medidas corretivas. Como vimos, essas diferenas ocorreram somente nos custos fixos e, ainda por cima, indiretos. Isto significa que nem aqueles custos variveis que so considerados como indiretos devido ao imenso trabalho que a Contabilidade de Custos teria para ach-los tiveram essa variao. Agora vamos pensar: o que compe esses custos indiretos fixos? Tem custos fixos que so comuns a vrios tipos de empresas mas tm outros que so peculiares a certos tipos de empresas. Dentre esses custos podemos citar Aluguel da Fbrica, mo-de-obra indireta, material indireto, etc. Vamos imaginar que esses variaes se devem manuteno. Como sabemos toda empresa passa por manutenes preventivas todo ano. Isso j est programado. Se houver mais manutenes do que o previsto porque alguma coisa est fora do normal. Ou as mquinas j esto muito obsoletas e no conseguem funcionar ou essa manuteno no est sendo eficiente ou, ainda, os operrios esto fazendo mal uso da mquina. A primeira preocupao do gestor identificar em qual setor ocorreu essa variao. Com isso identifica-se o responsvel pelo departamento para cobrar suas responsabilidades nesses custos. Dentro dessa empresa estudada no sabemos em quais custos fixos ocorreram essas variaes. Mas independente disso o que podemos dizer que a preocupao de Joe Duval deveria ser essa. importante que todo gestor tenha pleno conhecimento dos sistemas de custo que ele utiliza. Parece que no foi isso que aconteceu no caso estudado. Ao invs disso ele perguntou para ela porque que os lucros no acompanharam a diferena das vendas j que os custos, ao se fazer uma anlise vertical, representam a mesma proporo das vendas no 3 e 4 trimestres. Embora no temos conhecimento dos custos fixos que ocorreram nessa empresa sabemos que essa variao se deve ao volume de produo. A est um grande problema dos custos fixos. Como sabemos, os custos fixos no variam em funo do volume de produo. Todavia, os custos fixos unitrios variam em proporo inversa ao volume de produo. Se a empresa produzir mais so alocados menos custos fixos em cada unidade e se ela produzir menos so alocados mais custos fixos em cada unidade. importante lembrar que esses custos fixos unitrios vo para o CPV na DRE e fica parte nos estoques. Com isso ainda fica parte dos custos fixos de um perodo para ser jogado no resultado de outro perodo. Se neste outro perodo a empresa tiver um grande faturamento mas produzir menos produtos os custos fixos desse perodo tero uma carga maior em cada unidade e no devemos nos esquecer que parte dessa receita se refere aos produtos do perodo anterior que estavam nos estoques. A consequencia disso que o resultado acaba sendo influenciado por esses custos fixos. A SCREEN TECHNOLOGY COMPANY teve um

14

aumento de 57,14% nas vendas, porm seu CPV j ajustado teve um aumento de 84,21%. Isso explica porque que o lucro diminui 26,67%. O CPV teve influncia maior do que o faturamento. Ento podemos ver que o problema est no volume de produo e no nos custos propriamente ditos. O que se pode fazer para amenizar este problema? O ideal seria que a empresa procurasse deixar menos produtos em estoque possvel de um perodo para outro e tentasse produzir mais produtos no outro perodo para que estes tenham uma proporo maior de vendas do que os remanescentes. Com isso os custos fixos unitrios da produo atual que seria em grande quantidade causariam menos impacto no resultado e os custos fixos do perodo anterior no o influenciariam tanto assim. claro que isso no resolve completamente o problema mas diminui suas implicaes no resultado

2 Impacto do Custeio Varivel nas demonstraes financeiras da SCREEN TECHNOLOGY COMPANY

15

Como vimos no tpico anterior ao alocar-se os custos fixos em cada produto eles causavam grande influncia no resultado. Se houvesse muita produo no perodo e poucas vendas os lucros cresciam em decorrncia do custo fixo unitrio que era menor. O inverso tambm acontecia, ou seja, com pouca produo e muitas vendas os lucros decresciam acompanhando sempre a direo do volume de produo. J vimos um dos grandes problemas em alocar-se valores que se baseiam em rateios. Porm, esse no o nico problema dos custos fixos. Em anlises de lucratividade de produtos o uso desses critrios de alocao causa grandes distores. Ao alterar-se um critrio de rateio um produto que aparentava ser o mais lucrativo passa a ser o menos interessante e isso acontece no por causa dos seus custos conhecidos e identificveis mas em decorrncia de valores subjetivos. Com base nisso pensou-se o seguinte: J que esses custos fixos variam em cada unidade de acordo com o volume da produo e eles no so teis em anlises de lucratividade e tomada de decises por que no jog-los diretamente nos resultados e alocar aos produtos somente os custos conhecidos e identificveis? De acordo com essa linha de raciocnio surgiu o conceito de custeio varivel e com ele a margem de contribuio. Esta o resultado da deduo dos custos variveis sobre a Receita Operacional Lquida. Mas h que se registrar que nesses custos variveis esto includas tambm as despesas variveis, ficando no restante do resultado os custos e as despesas fixas. Esta margem de contribuio o parmetro mais recomendado para se mensurar o quanto cada produto contribui para cobrir os gastos. Vale lembrar que as parcelas de custos fixos que tinham ficado em estoque tambm foram transferidas para o resultado ficando os estoques avaliados somente com os custos diretos. Foi esse o procedimento utilizado pela controller Alison West na segunda DRE da SCREEN TECHNOLOGY COMPANY variveis. Com isso ela chegou aos seguintes valores: Tabela 1.2.1 Separao dos custos e despesas em fixos e variveis nos dois perodos analisados Itens por perodo Custos fixos Inventrio Trimestre DRE do 3 1125000 3150000 375000 525000 5175000 do 3 1125000 Custos Variveis 2250000 Despesas Fixas Despesas Variveis 3375000 Total e no Inventrio. No 3 e 4 Trimestre ela desmembrou tanto o CPV quanto os estoques em custos fixos e

16

Trimestre Inventrio Trimestre DRE Trimestre do 4 2250000 4950000 375000 825000 8400000 do 4 450000 900000 1350000

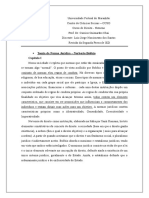

Ao visualizarmos a tabela podemos notar que os custos fixos do 3 Trimestre jogados para a DRE so 1125000 do CPV e 1125000 dos estoques. No 4 Trimestre 450000 de 2250000 que esto na DRE faz parte dos custos fixos que estavam no estoque, o restante corresponde produo do perodo. Porm, se somarmos estes custos com os variveis que so de 4950000 no chegaremos a 7875000 que o custo total que estava na DRE pelo absoro. Faltam 1125000 que exatamente os custos fixos que estavam no estoque do perodo anterior. Acontece que como esses custos j tinham sido considerados despesas no perodo anterior, no se consideraram estas despesas novamente, somente as do perodo. Como vimos no caso estudado o gestor Duval no entendia porque que os lucros no cresciam na mesma proporo que as vendas. Agora j sabemos que o problema residia nos custos fixos que influenciavam mais o resultado do que as receitas. Vamos comparar a reao desse lucro no custeio por absoro e varivel por meio de um grfico.

Figura 1.2.1 Receita de vendas e lucro no custeio por absoro e varivel nos dois perodos analisados

17

Como podemos ver a Receita de Vendas cresceu 57,14% do 3 para o 4 Trimestre indo de 6300000 para 9900000. J o Lucro Lquido caiu 26,67% indo de 1125000 para 825000 na DRE pelo absoro. Na DRE pelo Varivel no d para se fazer uma mensurao em percentual visto que o lucro do 3 Trimestre zero, porm podemos ver que ele passou de 0 para 1500000. Nesse custeio o lucro crescer junto com as vendas, mas no na mesma proporo porque os custos fixos que so abatidos nas diferentes margens de contribuio so os mesmos representando diferentes percentuais das vendas. O custeio varivel til para a Contabilidade Gerencial da empresa porque ele mostra onde a produo est sendo ineficiente e consumindo mais custo para que se possa ter um controle desses custos e cortar os gastos excessivos. Como os custos fixos so jogados como despesa os produtos ficam custeados somente pelos gastos que de fato cada um consumiu. Agora o que importante frisar que esse mtodo de custeio s deve ser utilizado para fins gerenciais. Ele no aceito pelo fisco e nem pela legislao societria porque ele fere os princpios contbeis geralmente aceitos, sobretudo o princpio da realizao da receita e confrontao das despesas, que diz que ao serem reconhecidas as receitas consideram-se todas as despesas necessrias a sua consecuo. Se analisarmos pelo ponto de vista dos custos fixos podemos ver que eles so alocados a cada unidade por meio de rateio. Nem sempre todas as unidades fabricadas durante o perodo so vendidas. Muitas vezes ficam produtos em estoque para o perodo seguinte e com eles seus custos fixos alocados. Se esses produtos s sero vendidos no perodo seguinte seus custos fixos deveriam ser jogados no resultado desse perodo e no no perodo atual. Por isso justifica-se a no aceitao pelo fisco e pela Contabilidade Societria desse mtodo de custeio. Contudo isso no impede a entidade de

18

utilizar esse mtodo de custeio durante o perodo como um sistema paralelo. Basta ao final de cada perodo fazer os lanamentos de ajuste para que os custos voltem aos valores pelo absoro. Para se chegar aos valores do varivel a controller Alison West fez os seguintes lanamentos1: 3 Trimestre D - Despesas Fixas C - CPV D - Despesas C - Estoques Fixas 1125000 1125000 1125000 1125000

Com isso os custos fixos que estavam no CPV e no estoque foram jogados diretamente como despesa no resultado. Ao final do 3 Trimestre os custos devem voltar aos valores pelo absoro, para isso os lanamentos de ajustes sero: D - CPV C - Despesas Fixas D - Estoques

C - Despesas Fixas

1125000 1125000 1125000

1125000

No 4 Trimestre os lanamentos efetuados foram: D - Despesas Fixas C - CPV D - Despesas Fixas C - Estoques 1800000 1800000 450000 450000

O procedimento de ajuste o mesmo do 3 Trimestre, bastando apenas inverter os lanamentos. Desse modo, consegue-se utilizar o custeio varivel durante o perodo sem grandes complicaes.

1

Estes lanamentos referem-se ao tratamento dos custos fixos por ser o motivo principal da discrepncia nos lucros. Contudo h contabilizaes a se fazer referentes s despesas variveis que vo para o CPV. Entendeu-se no ser necessrio esta demonstrao por j ser um procedimento claro e conhecido.

19

3 A questo tica

20

Para abordar este tema reformulemos novamente a frase do gestor Duval controller Alison West: "Alison, eu estive pensando sobre toda esta questo um pouco mais. Por que no escolhemos dentre todos os possveis mtodos de custeio aquele que nos d o maior lucro a cada trimestre, e assim, nos d o maior bnus tambm?" O que h por trs desta frase em termos ticos? Esta uma questo que vem sendo suscitada nos ltimos anos em diversos ambientes, seja na vida pessoal seja na vida profissional. O que vimos nos ltimos anos em muitas empresas e at mesmo no poder pblico, sobretudo no Brasil onde surgem diversos escndalos como o mensalo e a mfia dos sanguessugas, entre outros escndalos, uma crise de valores nas sociedades. Cada um se preocupa mais consigo mesmo do que com os outros no respeitando seus direitos. No mbito familiar temos visto diversos casos de filhos que at matam seus pais para possurem sua herana. Esses so alguns dos mais variados exemplos de desrespeito ao prximo e aos seus direitos. Mas ser que sabemos o significado da palavra tica? Para respondermos primeira pergunta formulada devemos primeiramente responder a esta ltima pergunta e definir a tica na profisso contbil levando em considerao o perfil tico profissional no s na profisso contbil como tambm em todas as profisses visto que devemos tambm analisar a tica sob o ponto de vista do gestor. 3.1 O significado da tica De acordo com o Conselho Federal de Contabilidade (2003, p.09) "Etimologicamente, a palavra tica vem do grego thos e significa, analogamente, modo de ser ou carter, como forma de vida tambm adquirida ou conquistada pelo homem. O homem aparece no centro da poltica, da cincia, da arte e da moral. No dicionrio Aurlio (1986), tica "o estudo dos juzos de apreciao que se referem a conduta humana suscetvel de qualificao do ponto de vista do bem e do mal, seja relativamente a determinada sociedade, seja de modo absoluto."" O que podemos notar com essas definies que no h um consenso universal do que seja tica. O que podemos dizer de um modo genrico que tica se refere ao julgamento de uma ao ou ato definindo se boa ou m. Porm esse julgamento varia de pessoa para pessoa, de sociedade para sociedade e de grupo para grupo. No podemos dizer a princpio ao analisar a frase do gestor que ele esteja querendo forjar um lucro mas se a inteno for essa

21

ele pode achar tico por estar defendendo os interesses de um grupo para o qual ele presta contas. J a controller pode no achar tico por estar defendendo a reputao da classe contbil que condena informaes distorcidas nos relatrios contbeis. Se a controller seguir uma determinada religio esta tambm ir definir seus prprios conceitos sobre tica que muitas vezes podem no ser condizentes com a classe profissional que ela defende, sendo necessrio separar a vida pessoal da vida profissional. Complementando a definio o Conselho Federal de Contabilidade (2003, p.10) diz que:

A tica tambm definida como conjunto de normas adquiridas pelo hbito reiterado de sua prtica.

Lopes S (2000, p.33), em seus escritos, comenta que:

A tica um estado de esprito, quase hereditrio e vem da formao e do meio social no qual a criana teve a sua personalidade moldada, burilada para ingressar no convvio da sociedade, que o que popularmente se denomina bero; e moral adquirida por meio da educao formal e da experincia de vida.

Para Nalini (2001), a tica a cincia do comportamento moral dos homens em sociedade. Neste conceito, o autor conceitua tica como uma cincia, uma vez que ela possui objeto de estudo e leis prprias e o seu objeto de estudo a moral. Esta vem do latim "mores" que significa costumes. Portanto, a tica a vertente da Filosofia que tem como objeto a moral, um dos aspectos do comportamento dos homens em sociedade. O Conselho Federal de Contabilidade (2003, p.12) menciona ainda que:

A tica encontra-se relacionada com a virtude; essa palavra origina-se do latim "vis", que significa fora, energia; Lopes S (1996, p.65) relata que "Na conduta tica, a virtude condio basilar, ou seja, no se pode conceber o tico sem o virtuoso como princpio, nem deixar de apreciar tal capacidade em relao a terceiros". A virtude do homem est relacionada com a prudncia, justia, fortaleza e temperana.

Eis algumas das definies da palavra tica. Vejamos a seguir as teorias que explicam os conceitos ticos.

3.2 As teorias que explicam os conceitos ticos

22

As teorias que explicam os conceitos ticos tentam nortear, cada uma, o pensamento e o comportamento que deve possuir aquele indivduo que segue essa ou aquela teoria, possuindo assim cada um, no mnimo, uma teoria para respaldo das suas condutas. A primeira teoria o fundamentalismo, que identifica os preceitos ticos externos ao ser humano, no permitindo que o indivduo encontre o certo ou o errado por si mesmo. O exemplo tpico desta teoria a Bblia Sagrada, que funciona como um livro de regra de f e prtica para aqueles que depositam a sua confiana nos seus escritos; os seguidores cumprem as determinaes externas sem questionar. Essa teoria tambm acontece quando grupos de indivduos definem determinados preceitos a serem seguidos por todos sem a oportunidade e a possibilidade de aceitar ou no; so as regras para serem cumpridas. A segunda teoria a do Utilitarismo, que prope que o conceito tico seja elaborado com base no critrio do maior bem para a sociedade como um todo. Com base nessa teoria, a conduta do indivduo, diante de determinado fato, depender daquela que gerar um maior bem para a sociedade. Por meio dessa teoria o gestor Duval poderia justificar sua inteno em criar um lucro artificial dizendo que a bonificao decorrente dos lucros criados agregaria valor aos empregados e riqueza do pas j que ele pode demonstrar isso na DVA que obrigatria para empresas de capital aberto. A terceira teoria a do dever tico. Apregoada por Emanuel Kant (1724-1804), prope que o conceito tico seja extrado do fato de que cada um deve se comportar de acordo com os princpios universais. Kant props que estes conceitos ticos sejam alcanados da aplicao de duas regras: 1) Qualquer conduta aceita como padro tico deve valer para todos os que se encontrem na mesma situao, sem excees. 2) S se deve exigir dos outros o que exigimos de ns mesmos. Para ilustrar podemos dizer por meio da frase apresentada no incio do captulo que se o gestor tinha a inteno de criar um lucro que no existe a controller deveria se negar a fazer o que ele estava sugerindo por que ela estaria falseando dados do Balano Patrimonial e da DRE e isso qualifica-se como fraude, algo que condenvel para a profisso contbil e todos que se encontram na mesma situao esto cientes das consequencias desse ato que d o direito de ter o registro do CRC cassado. Cada profissional contbil deve se autodisciplinar para no incorrer nesse ato e ter valores que vo contra essa prtica. A quarta teoria a contratualista. Tendo como precursores John Locke (1632-1704) e Jean Jacques Rousseau (1712-1778), parte do pressuposto que o ser humano assume com os

23

seus semelhantes a obrigao de se comportar de acordo com regras morais estabelecidas para o convvio social. Dessa forma, os conceitos ticos seriam extrados das regras morais que conduzissem perpetuao da sociedade, da paz e da harmonia do grupo social. Essa teoria no atentou-se para a mutabilidade das regras morais aplicadas a determinados grupos sociais. Assim, a controller Alison West poderia aceitar a proposta do gestor justificando seu comportamento com as regras morais estabelecidas na empresa que poderiam no considerar isso como fraude por desconhecerem os princpios de contabilidade geralmente aceitos. O resultado disso so as penalidades previstas no Cdigo de tica do Contabilista. A quinta teoria a do Relativismo. Com base nessa teoria, cada pessoa deveria decidir sobre o que ou no tico, com base nas suas prprias convices e na sua prpria concepo sobre o bem e o mal. Dessa maneira, o que tico para um pode no o ser para outro. Com essa teoria, muitos tentam justificar os seus prprios erros dentro de uma concepo coletiva. Ao se prontificar em atender solicitao do gestor a controller pode achar correta a sua conduta justificando que deve fornecer informaes personalizadas a cada tipo de usurio porque paga pra isso. Embora seja verdade que para cada tipo de usurio deve haver uma informao personalizada essa informao deve ser verdadeira e obtida por meios lcitos para que tenha credibilidade. De todas as teorias apresentadas acreditamos ser a teoria do dever tico elaborada por Emanuel Kant a mais verdadeira por ter maior consistncia. Embora que muitos a critiquem por ter divergncias em alguns grupos quanto aos princpios universais ela considera duas variveis que realmente fazem sentido que o fato de todos que se encontrem na mesma situao estejam sujeitos s mesmas regras e o dever de cobrar de ns mesmos aquilo que exigimos dos outros. Se alguns grupos no tm seus princpios universais porque eles no se unem para criar valor a sua classe. Os princpios contbeis geralmente aceitos podem ser considerados esses princpios universais aos quais Emanuel Kant se refere. Todos eles surgiram da prtica reiterada de aes que se tornaram padronizadas por se verificar sua maior exatido. Assim, adotaremos essa linha de raciocnio daqui por diante. 3.3 A tica na profisso contbil Discutir tica na relao profissional requer um cuidado especial, pois cada profisso tem seu prprio cdigo de tica. Porm este assunto necessita de ateno por parte dos contadores porque eles prestam informaes de natureza econmica, financeira e patrimonial sociedade como um todo e no s aos seus gestores. Por isso ao analisar a proposta do

24

gestor Duval a controller Alison West deve ponderar o impacto que sua informao diferenciada causar no pblico em geral e no s nos agentes internos, advindo da a responsabilidade com os agentes econmicos. Observa-se, segundo Lopes de S (2000, p.100), que dentre todas as profisses a do contabilista seja uma das que exija do profissional, a todo instante, um apelo ao comportamento tico, pois:

a atividade contbil aquela que atravs de seus relatrios, registros, demonstrativos e principalmente pela assinatura da responsabilidade tcnica pelo servio prestado, que expe aos dependentes e usurios da contabilidade tais informaes.

Podemos observar o tamanho da responsabilidade do contabilista, pois ele deve possuir elevado nvel de instruo e competncia para executar os seus trabalhos e, alm disso, deve dar ateno especial questo tica visto que essas informaes devem ser confiveis para o bem estar da nao e da sociedade como um todo. Se o contabilista no possuir o conhecimento tcnico adequado e ferir os princpios ticos da profisso estar lesando no s os interessados pela entidade mas tambm os prprios colegas de profisso deixando a reputao da classe manchada perante a sociedade fazendo que, com isso, essa importante profisso que existe desde os tempos antigos e cresceu junto com a humanidade perca seu valor. A tica profissional contbil no Brasil se fundamenta no Cdigo de tica do Contabilista. Ele nasceu em 1950 no V Congresso Brasileiro de Contabilidade, em Belo Horizonte. S depois de 20 anos de amadurecimento que ele entrou em vigor pela primeira vez por meio da Resoluo CFC 290/70. Aps 26 anos foi elaborada sua segunda verso por meio da Resoluo CFC 803/96 que vigora at hoje com algumas alteraes. Por meio desse dispositivo legal o CFC e o CRC tem procurado disciplinar as condutas do profissional contbil nas sua relaes profissionais. Quem ferir as determinaes deste dispositivo ser julgado atravs da Cmara de tica e Disciplina do Conselho Regional de Contabilidade tendo o seu processo encaminhado a um relator que dar seu parecer e voto. Esta deciso ser encaminhada ao Tribunal de tica e Disciplina para apreciao, onde ser homologada ou reformulada a deciso. Se o contabilista for apenado caber a este recurso ao Tribunal Superior de tica e Disciplina do Conselho Federal de Contabilidade que analisar a deciso do rgo estadual e o recurso do apenado para homologar ou reformular a deciso anterior. A pena pode ser de censura pblica ou no dependendo do gravidade da infrao. Se ela no for de censura pblica ela no pode ser divulgada por nenhum meio de comunicao.

25

Podemos ver as situaes que o contabilista se sujeita ao denegrir a sua prpria imagem e a da classe. claro que cada pas tem o seu prprio Cdigo de tica. Mas no devemos nos esquecer que h um rgo na Inglaterra chamado IASB que est procurando alinhar as prticas contbeis nos diversos pases devido ao novo cenrio que a economia mundial se encontra por meio da globalizao. Mesmo no sendo o Brasil o cenrio da situao exposta no estudo de caso os agravos podero ser os mesmos. Cabe ao contador avaliar se vale a pena ou no tomar atitudes condenveis. 3.4 Perfil tico profissional Como j comentado anteriormente a tica est relacionada com a virtude. Algumas so consideradas primordiais para qualquer profisso, outras podem ser acrescentadas. Muitas dessas virtudes so inerentes ao carter do ser humano, outras podem ser conquistadas. Vamos elencar a seguir algumas dessas virtudes que servem de referncia tanto para o gestor Duval quanto para a controller Alison West visto que elas se encaixam para qualquer profisso que segundo o Conselho Federal de Contabilidade (2003, p.25) so:

Honestidade: est relacionada com a confiana que se depositada, com a responsabilidade perante o bem de terceiros e manuteno de seus direitos. uma atividade que no admite meio termo, relatividade ou tolerncia. A honestidade no se trata apenas de um costume, de um comportamento, mas de uma

conduta que obriga ao respeito e lealdade para com o bem de terceiros. Ser honesto, integralmente, um dever tico de qualquer profissional; no existe meia confiana, como no existe meia honestidade. necessrio ser honesto para que exista a prtica do respeito ao direito de nosso semelhante. Se um contabilista utiliza em seu favor o dinheiro a ele entregue pelo cliente, para pagar impostos, fere a tica profissional pelo rompimento da honestidade. Se o mesmo profissional omitir informaes nas demonstraes contbeis de uma empresa, que o caso citado no problema, est lesando a tica. Em suma, pode-se elencar vrias possibilidades de aes que o profissional cometeria e estaria ferindo o cdigo de tica e denegrindo a imagem da categoria perante a sociedade.

26

Zelo: parte de uma responsabilidade individual, baseada na relao entre o sujeito e o objeto de trabalho. Cada tipo de tarefa exige o seu prprio zelo e sua prpria forma de caracteriz-la. A exemplo de um contabilista encarregado de cuidar de uma escrita contbil, tem a seu cargo, geralmente, todas as tarefas fiscais e que envolvem declaraes, pagamentos de tributos, etc; e j um outro profissional da contabilidade, que incumbido de realizar uma anlise para fins de avaliao de um ativo imaterial de uma empresa, j tem outro gnero de responsabilidade. A obrigatoriedade de zelar pela tarefa aceita no varia, mesmo que variem a qualidade

do servio e a formalizao do contrato. O profissional no deve distinguir qualidade de tarefa ou qualidade de cliente, mas, sim, manter o objetivo de cumprir o trabalho de forma eficaz. Deixar de cumprir com afinco uma tarefa cuja responsabilidade se assumiu trata-se de falta de zelo, sem falar que se constitui numa transgresso tica.

Sigilo: bem afirma Lopes S (1996, p.165): "Eticamente, o sigilo assume o papel de algo que confiado e cuja preservao de silncio obrigatria." Embora nem sempre o segredo seja pedido, por parecer bvio a quem o confidenciou,

poder, ao ser divulgado, enfraquecer o valor do profissional e ser entendido como violao de confiana pelo prejudicado. Por isso, o ideal que se guarde em sigilo tudo o que se conhece sobre o cliente na prtica da profisso. Quando se tratar de documentaes, hbitos pessoais, registros contbeis, e quaisquer outros fatos que, em funo de sua natureza devem ser mantidos em sigilo, a revelao deles pode trazer srios problemas ao cliente do profissional.

Competncia: sob o ponto de vista funcional, o exerccio do conhecimento de forma adequada e persistente a um trabalho ou profisso. O exerccio de uma profisso exige a aquisio de pleno conhecimento, o domnio sobre a tarefa e sobre a forma de execut-la, alm de um constante aperfeioamento. Aceitar uma tarefa sem ter capacidade uma tarefa condenvel, em razo dos danos

que pode causar. Nem sempre possvel acumular todo o conhecimento que uma tarefa requer, mas preciso que se tenha a postura tica de recusar o servio ao perceber que os conhecimentos adquiridos no so suficientes para que se realize tal tarefa com perfeio. Um profissional precisa reconhecer suas limitaes para no incorrer em erros.

27

"O erro, na conduta, no est em no ter conhecimentos, mas em ter conscincia que deles no se dispe e mesmo assim aceitar uma tarefa". (Lopes S, 1996, p.167) O profissional deve preocupar-se sempre com a Educao Continuada, principalmente o contabilista, pois as informaes da rea mudam em velocidade crescente. fundamental, portanto, do ponto de vista tico, que a tarefa seja executada dentro do que h de mais atual e em favor do cliente, de modo a oferecer-lhe menores custos e maior capacidade e aproveitamento do trabalho.

Prudncia: ou seja, o bom julgamento da ao, cautela, zelo no momento de decidir. No se pode basear apenas na prudncia para determinar se uma ao boa ou m, certa ou errada. Contudo, se no processo de discusso ou contestao algumas atitudes se revelam boas, certas, melhores que outras, tem-se que acabar por adot-las, e , precisamente, neste momento, que se precisa fazer uso dessa virtude.

Humildade: O profissional precisa possuir essa virtude para compreender que no o dono da verdade e que o bom senso e a inteligncia so propriedades de um grande nmero de pessoas.

Imparcialidade: uma virtude to importante que assume as caractersticas do dever, pois se destina a se contrapor aos preconceitos, a reagir contra os mitos, a defender os verdadeiros valores sociais e ticos, assumindo, principalmente, uma posio justa nas situaes que ter que enfrentar. Para ser justo, preciso ser imparcial, logo a justia depende muito da parcialidade. De todas as virtudes apresentadas somente o sigilo e a humildade no se aplicam no

caso do problema estudado para a controller, embora ela deva possuir essas qualidades tambm. Ela precisa ter honestidade para no se apropriar indevidamente da riqueza dos proprietrios da SCRREN TECHNOLOGY COMPANY; precisa fazer uso do zelo para efetuar com afinco sua tarefa na empresa fazendo jus confiana depositada nela; precisa ter muita competncia para conseguir convencer o gestor que o que ele est propondo prejudicial para a empresa explicando os princpios contbeis geralmente aceitos; precisa ser prudente ao aconselhar qual a melhor alternativa de custeio apropriada para cada caso; e,acima de tudo, imparcial, pois ela precisa ser justa com os outros agentes econmicos no deixando suas decises serem influenciadas visando os objetivos de um grupo de interesse, mesmo que esteja sendo paga por um deles, pois a reputao no se constri com dinheiro e,

28

sim, com dignidade. Caso ela perceba a necessidade de se retirar da empresa deve fazer uso do sigilo para no expor o gestor publicamente. J no caso do gestor, alm de todas as virtudes citadas, ele precisa ter tambm humildade para reconhecer que a controller est sendo mais prudente e competente, dando um voto de confiana para ela. Vimos que essas virtudes podem direcionar o trabalho de ambos j que so inerentes a qualquer profisso, embora cada uma tenha o seu prprio cdigo de tica, fazendo diminuir, dessa forma, o conflito de interesses. 3.5 Problema de Agency Como vimos no texto do estudo de caso o gestor no o proprietrio da empresa. Isso acontece em diversas empresas em vrios pases. Muitos pensam que o objetivo principal da empresa sempre a maximizao de lucro. Essa uma idia equivocada, pois como disse Lawrence Gitman (2004, p.12):

Esse um objetivo inadequado por trs motivos: ignora 1) a distribuio dos resultados no tempo, 2) os fluxos de caixa disponveis aos acionistas e 3) o risco.

No que se refere distribuio do resultado no tempo sabemos que o lucro pode ser usado para diversas finalidades como reservas, compensao de prejuzos de exerccios anteriores, aumento de capital e dividendos. Quanto aos fluxos de caixa disponveis esse resultado econmico no garante dinheiro no caixa futuramente pois sabemos que existem as perdas provveis nos crditos de liquidao duvidosa e, alm disso, as dvidas de curto prazo podem aumentar sendo necessrios estes recursos para sald-las. Por fim, h tambm o risco, que ao se referir-se a essa varivel o autor Gitman explicava analisando as alternativas investimento. Contudo, um mtodo de custeio no deixa de ser um investimento, pois gera um grande benefcio quando bem implantado. Esse risco est associado possibilidade do investimento no trazer o retorno desejvel. Vimos ento que o lucro no deve ser o objetivo principal do administrador financeiro visto que nem sempre ele traz os benefcios desejveis. Como o gestor Duval est dirigindo uma empresa que no sua ele deve visar no s os seus interesses mas, principalmente, os interesses dos proprietrios da empresa. E quais so esses interesses? Se refere maximizao da riqueza dos acionistas que numa sociedade por aes medida pelo preo da ao. Como disse Lawrence Gitman (2004, p.13):

29

Quando examinam cada alternativa de deciso financeira ou ao possvel em termos de impacto sobre o preo da ao da empresa, os administradores financeiros devem aceitar somente aquelas alternativas que tendem a aumentar o preo da ao.

Podemos verificar que os aspectos financeiros tambm devem ser considerados nas decises de Duval e no s os econmicos. Mais uma vez entra a questo da tica j que esta inclui tambm a responsabilidade com o bem de terceiros. J foi comprovado que a tica aumenta mesmo que indiretamente o preo da ao. Se a empresa cumprir suas obrigaes com os credores no prazo passa a obter mais confiana por parte deles e poder dispor dos seus recursos futuramente, ao passo que se ela atrasar suas duplicatas ou esticar o prazo isso no ser visto com bons olhos pelos fornecedores. Se a empresa cumpre suas obrigaes fiscais, em tempos de crise econmica ela pode receber incentivos fiscais por parte do governo. Todo administrador sabe que deve alinhar os seus objetivos com os objetivos dos proprietrios da empresa e muitas vezes concordam com tais objetivos. Porm, na prtica isso nem sempre acontece. Muitas vezes eles se sentem tentados a tomarem decises visando somente benefcio prprio e muitas vezes o fazem. Isso comumente conhecido como problema de agency. A respeito disso Lawrence Gitman (2004, p.17) comenta:

Desse conflito entre objetivos de proprietrios e de administradores decorre o que tem sido chamado de problema de agency, ou seja, a possibilidade de os administradores colocarem seus objetivos pessoais frente dos objetivos da empresa.

O gestor Duval deve tomar cuidado para que no incorra nesses erros evitando prejudicar o patrimnio de terceiros. 3.6 Enquadramento da situao exposta no problema no Cdigo de tica do Contabilista Voltamos novamente frase do gestor Duval: "Alison, eu estive pensando sobre toda esta questo um pouco mais. Por que no escolhemos dentre todos os possveis mtodos de custeio aquele que nos d o maior lucro a cada trimestre, e assim, nos d o maior bnus tambm?" Aps ter abordado os conceitos ticos em todas as dimenses podemos agora responder primeira pergunta exposta. A princpio no podemos afirmar de antemo que o gestor estava sendo antitico, porque no sabemos suas verdadeiras intenes. Ao abordarmos

30

os conceitos de custeio vimos que no h um mtodo 100% confivel, principalmente por causa das arbitrariedades nos critrios de rateio. Vimos tambm que essas escolhas dependem muito da estrutura da empresa e dos objetivos especficos da administrao. O gestor pode ter pleno conhecimento disso e saber interpretar o lucro em vrios sentidos como lucro por produto e margem de contribuio. Neste caso a controller deve observar o que est expresso no artigo 2, incisos I, III e V e artigo 3, inciso X do Cdigo de tica Profissional do Contabilista que diz que: Art. 2 So deveres do contabilista: I - exercer a profisso com zelo, diligncia e honestidade, observada a legislao vigente e resguardados os interesses de seus clientes e/ou empregadores, sem prejuzo da dignidade e independncia profissionais; III - zelar pela sua competncia exclusiva na orientao tcnica dos servios a seu cargo; V - inteirar-se de todas as circunstncias, antes de emitir opinio sobre qualquer caso... Art. 3 No desempenho de suas funes, vedado ao contabilista: X - prejudicar, culposa ou dolosamente, interesse confiado a sua responsabilidade profissional; A respeito do inciso I a controller deve visar os interesses do gestor tendo zelo nas suas tarefas e no deixar que esses interesses prejudiquem a sua independncia profissional ao tomar a deciso correta. Ela deve ter competncia para saber aconselhar o gestor tendo conhecimento de todos os mtodos de custeio possveis e saber aplic-los em cada caso. Caso ela tenha dvida das intenes do gestor ela deve procurar fazer jogo aberto com ele perguntando se o que ele quer planejar as atividades da empresa para ter um melhor lucro no futuro ou simplesmente falsear os dados dos demonstrativos contbeis como, por exemplo, jogar os custos fixos no resultado por meio do custeio varivel e dar outros nomes a essas contas, j que no 4 Trimestre ele percebeu que o lucro era maior no custeio varivel.

31

Quanto ao que est prescrito no artigo 3, inciso X ela deve procurar agir de modo a preservar os interesses de Duval para que a empresa que ele est gerindo possa alcanar os benefcios desejveis. Se ela perceber que o gestor ignora a utilidade de alguns mtodos de custeio e as restries a cada um deles que o que realmente se verificou porque ele no estava entendendo o porqu do lucro no crescer junto com as vendas ela deve observar o que est escrito no artigo 2, inciso IV: Art. 2 So deveres do contabilista: IV - comunicar, desde logo, ao cliente ou empregador, em documento reservado, eventual circunstncia adversa que possa influir na deciso daquele que lhe formular consulta ou lhe confiar trabalho, estendendo-se a obrigao a scios e executores... Neste caso as circunstncias adversas so as restries legais quanto ao uso do custeio varivel e padro e tambm a capacidade da empresa em utilizar mtodos de custeio como o ABC, pois por mais que eles tenham grande utilidade por diminuir significativamente os rateios nem sempre a empresa tem condies de implant-lo visto que ele tem um custo considervel, alm do constante treinamento que preciso ter com os funcionrios para obter o comprometimento deles e mudar um pouco a sua cultura, buscando sempre a relao custo x benefcio. Se depois de comunicar essas circunstncias ao gestor prevalecer a falta de bom senso por parte dele ou se ela perceber desde o incio, atravs do seu tom de voz, que ele est sugerindo a adulterao de documentos, pois muitas frases podem ter mensagens subliminares, ela deve atentar ao que est prescrito no artigo 3, incisos II, III, VIII, IX, XIII, XX e XI: Art. 3 No desempenho de suas funes, vedado ao contabilista: II - assumir, direta ou indiretamente, servios de qualquer natureza, com prejuzo moral ou desprestgio para a classe; III - auferir qualquer provento em funo do exerccio profissional que no decorra exclusivamente de sua prtica lcita;

32

VIII - concorrer para a realizao de ato contrrio legislao ou destinado a fraud-la ou praticar, no exerccio da profisso, ato definido como crime ou contraveno; IX - solicitar ou receber do cliente ou empregador qualquer vantagem que saiba para aplicao ilcita; XIII - aconselhar o cliente ou empregador contra disposies expressas em lei ou contra os Princpios Fundamentais e as Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de Contabilidade; XX - elaborar demonstraes contbeis sem observncia dos Princpios Fundamentais e das Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de Contabilidade; XXI - renunciar liberdade profissional, devendo evitar quaisquer restries ou imposies que possam prejudicar a eficcia e correo de seu trabalho... Ao perceber as ms intenes do gestor a controller deve se lembrar da reputao profissional tanto sua quanto dos seus colegas de classe procurando no manch-la. Em funo do inciso III ela deve recusar o dinheiro oferecido pelo gestor para essa atividade visto que o que ele est propondo uma fraude. Por fora do inciso VIII por saber que o uso inapropriado de certos mtodos de custeio podem fraudar as demonstraes contbeis prejudicando os outros agentes econmicos ela deve tambm por em prtica este dispositivo cumprindo-o. No caso do problema exposto o gestor falou a respeito do bnus. J que ela percebeu que a finalidade era ilcita este bnus se torna uma vantagem para esses atos a qual se refere o inciso IX do artigo 3. Ela deve evitar de aconselhar o gestor a utilizar os custeios padro e varivel nas demonstraes externas observando o inciso XIII do artigo 3 Por saber que o custeio varivel fere o Princpio da Realizao da Receita e Confrontao da Despesa a controller deve privar-se de utilizar esse custeio nas demonstraes externas observando o inciso XX do artigo 3.

33

A respeito do inciso XXI do artigo 3 ela no deve permitir que o gestor prive a sua liberdade profissional pondo em prtica as decises corretas, sabendo que ela deve respeito tambm classe. Depois de observar essas determinaes cabe controller Alison West seguir o que est prescrito no artigo 2, inciso VI: Art. 2 So deveres do contabilista: VI - renunciar s funes que exerce, logo que se positive falta de confiana por parte do cliente ou empregador, a quem dever notificar com trinta dias de antecedncia, zelando, contudo, para que os interesses dos mesmos no sejam prejudicados, evitando declaraes pblicas sobre os motivos da renncia. Aps ter fechado as demonstraes contbeis com os ajustes necessrios para o absoro e de ter possibilitado ao gestor as bonificaes que ele queria conceder a controller j zelou pelos seus interesses e no tem mais nenhuma responsabilidade quanto a ele podendo se retirar da empresa sem peso na conscincia conquanto que ela no diga a terceiros as atitudes do gestor zelando sempre pela imagem pblica, entrando mais uma vez a virtude do sigilo que necessrio para este caso. Por mais que a oferta seja tentadora e que ela deva se reportar ao gestor que contrata os seus servios no vale a pena pr por ladeira abaixo toda uma reputao e dignidade construda por anos de estudo, trabalho e dedicao. J vimos as consequencias de quem fere o Cdigo de tica que, alm de ter o seu registro cassado, pode at mesmo ser censurado publicamente. Isto vai trazer srios problemas para essa profissional futuramente, pois muitos vero sua reputao manchada e no estaro dispostos a contratar os seus servios. Como disse o Conselho Federal de Contabilidade (2003, p.18) "Sem dvida, a tica direito e vontade de justia, porm, pode ser entendida como arte que deve ser aprendida dia aps dia. um investimento que vale a pena; um grande patrimnio para os indivduos, bem como para a vida de uma empresa."

34

4 Concluso

Por meio desse trabalho podemos verificar a importncia e utilidade dos diversos mtodos de custeio dando enfoque ao custo padro, varivel e por absoro. O custeio por absoro o exigido pela legislao fiscal e societria por atender aos princpios contbeis geralmente aceitos. Ele pode ser utilizado com e sem a departamentalizao, sendo dada preferncia departamentalizao quando a empresa possui uma estrutura complexa como o caso da empresa analisada. No entanto para empresas que no se dividem em departamentos ou s tm departamentos de produo mais recomendvel o custeio sem a departamentalizao pelo fato da empresa ter mais custos variveis e pela anlise da relao custo-benefcio. Embora no tenha sido abordado no trabalho tem ainda o custeio ABC que diminui o rateio dos custos fixos. O custo padro um custo estabelecido como meta em cada departamento e produto da empresa. Ele uma tima ferramenta de anlise de desempenho e til para controle e tomada de deciso. Ele determinado por meio de uma estatstica que determina a mdia de custos em cada produto ou departamento sendo feito tambm um estudo pela Engenharia da Produo para anlise dos ativos fixos. O custo padro ideal no leva em conta o que a empresa tem a sua disposio e determina metas para serem alcanadas em longo prazo. O custo padro corrente leva em considerao as limitaes da empresa e o que ela tem a sua disposio e fixa metas para serem atingidas em curto prazo. Porm, o custo padro s til quando comparado com o real e quando utiliza parmetros idnticos aos do real. O custo varivel s aloca os custos e despesas variveis no CPV e os custos variveis aos estoques. Os custos fixos, tanto dos estoques quanto do CPV, so jogados diretamente no resultado como despesa junto com as despesas fixas. Tal procedimento utilizado em decorrncia dos altos graus de arbitrariedade no rateio dos custos fixos, sendo que ao utilizarse de um critrio diferente ele transforma um produto mais rentvel em menos rentvel. H o problema tambm da variao do volume de produo que faz os custos fixos variar em cada unidade para mais ou para menos em proporo inversa tendo grande influncia no resultado. A tica uma questo que vem sendo suscitada em diversas clulas sociais devido aos problemas sociais. Ela est relacionada ao julgamento da conduta humana do ponto de vista do bem e do mal e est atada com a virtude e isso varia em razo de cada agente.

35

A tica profissional se refere a normas de condutas aplicadas a cada profisso que devem estar atreladas aos seus valores. A tica profissional contbil deve estar atrelada aos Princpios Fundamentais e s Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de Contabilidade e est explcita no Cdigo de tica do Contabilista.

36

5 Referncias Bibliogrficas

Martins, Eliseu. Contabilidade de Custos. 9 edio. 2003. Ed. Atlas. Ribeiro da Silva, Antonio Carlos; Borges Dias, Bibiane; dos Santos Alves, Francisco Jos; Boarin, Jos Joaquim; Schwez, Nicolau; Rengel Cota, Silene; de Castro Wojcicki, Simone Cristina. Abordagens ticas para o profissional contbil. 2003. CFC. Gitman, Lawrence. Princpios da Administrao Financeira. 10 edio. 2003. Ed. Pearson Education do Brasil. Lopes de S, Antonio. tica Profissional. 2 edio. Ao Paulo: Atlas, 1996

Você também pode gostar

- Livro de Magias Com Velas - Madame-Pamita TraduzidoDocumento421 páginasLivro de Magias Com Velas - Madame-Pamita TraduzidoJoão de Deus Campos Júnior95% (19)

- O Que É o PPP e Qual A Importância Desse Documento para o Ambiente Escolar?Documento5 páginasO Que É o PPP e Qual A Importância Desse Documento para o Ambiente Escolar?André Pires100% (5)

- FilosofiaDocumento12 páginasFilosofiaAndrezabrasil BrasilAinda não há avaliações

- Sidgwick - Henry.os - Metodos.da - Etica IntroduçãoDocumento15 páginasSidgwick - Henry.os - Metodos.da - Etica IntroduçãoDavidSantosjs100% (1)

- UFCD 3539 Deontologia e Etica Profissional No Apoio A ComunidadeDocumento2 páginasUFCD 3539 Deontologia e Etica Profissional No Apoio A ComunidadeMariaIsabelRodriguesAinda não há avaliações

- Livro 12 - TEORIA ÉTICA KANTIANA/deontológica: Immanuel Kant (1724-1804)Documento5 páginasLivro 12 - TEORIA ÉTICA KANTIANA/deontológica: Immanuel Kant (1724-1804)isadora dela giustina de jesusAinda não há avaliações

- Evolução Histórica Da Moral-ÉticaDocumento28 páginasEvolução Histórica Da Moral-ÉticaSidney BernardoAinda não há avaliações

- Lawrence KohlbergDocumento4 páginasLawrence KohlbergLo.tattiAinda não há avaliações

- Revista-Ipib Discipulado Vol1 AF2Documento44 páginasRevista-Ipib Discipulado Vol1 AF2John Wesley PedrinhaAinda não há avaliações

- Teologia Contemporanea - Aulas 1 e 2 - 1554927055Documento22 páginasTeologia Contemporanea - Aulas 1 e 2 - 1554927055Anthony CruzAinda não há avaliações

- Planejamento Anual - 2024Documento22 páginasPlanejamento Anual - 2024Raudison SenaAinda não há avaliações

- Epistemologia AplicadaDocumento3 páginasEpistemologia AplicadaTamires Rodrigues de AndradeAinda não há avaliações

- IMPACTOS DA PANDEMIA DE COVID-19 NA EDUCAÇÃO InfantilDocumento24 páginasIMPACTOS DA PANDEMIA DE COVID-19 NA EDUCAÇÃO InfantilMarcélia AmorimAinda não há avaliações

- Origem Da Deontologia em GrupoDocumento8 páginasOrigem Da Deontologia em GrupoJackson Abel VestaAinda não há avaliações

- Sonhos Como Espelho Stanley KrippnerDocumento18 páginasSonhos Como Espelho Stanley KrippnermimiusagiAinda não há avaliações

- Iss BH Adriana Portugues Aula 10 Parte 2Documento5 páginasIss BH Adriana Portugues Aula 10 Parte 2José Henrique Silva OliveiraAinda não há avaliações

- Curso Saude Planetaria Modulo1 Saudeplanetariaemudancasclimaticas 2022Documento37 páginasCurso Saude Planetaria Modulo1 Saudeplanetariaemudancasclimaticas 2022Helio RochaAinda não há avaliações

- RESENHA - A Mente Esquerdista.Documento34 páginasRESENHA - A Mente Esquerdista.RicardoAinda não há avaliações

- Valores Organizacionais e Suas ImplicaçõesDocumento5 páginasValores Organizacionais e Suas ImplicaçõesFenias Justino MaimeleAinda não há avaliações

- Revisão Da Segunda Prova de IEDDocumento2 páginasRevisão Da Segunda Prova de IEDKaryne FrançaAinda não há avaliações

- Aula 06Documento32 páginasAula 06GEOVANA SANTOS ALMEIDAAinda não há avaliações

- O Líder NaturalDocumento1 páginaO Líder NaturalLucas KindAinda não há avaliações

- Questionário em Aspectos Éticos para Ciência Da ComputaçãoDocumento3 páginasQuestionário em Aspectos Éticos para Ciência Da ComputaçãoRicardo RodriguesAinda não há avaliações

- Slides Mediação de Conflitos 2024-Turma 33Documento529 páginasSlides Mediação de Conflitos 2024-Turma 33anacristina.lcarmoAinda não há avaliações

- Manual de Filosofia Do Direito-Completo-2021Documento89 páginasManual de Filosofia Do Direito-Completo-2021antonio armandoAinda não há avaliações

- Administração - Ética e Comportamento No Trabalho PDFDocumento88 páginasAdministração - Ética e Comportamento No Trabalho PDFaracelli martinsAinda não há avaliações

- Assistente de AdministraçãoDocumento12 páginasAssistente de AdministraçãoClaudio AzevedoAinda não há avaliações

- Livro Direito Bioética (Unidade 2)Documento255 páginasLivro Direito Bioética (Unidade 2)camila maciellAinda não há avaliações

- Analise PalograficoDocumento21 páginasAnalise PalograficoLeidefreitasAinda não há avaliações