0% acharam este documento útil (0 voto)

259 visualizações44 páginasOrçamento Empresarial Integrado: Guia Completo

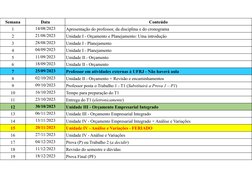

O documento apresenta um cronograma detalhado de um curso de Orçamento Empresarial Integrado com 19 semanas. O cronograma inclui as datas, os conteúdos a serem abordados em cada semana e informações sobre trabalhos e provas.

Enviado por

Cintia EvelynDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato PDF, TXT ou leia on-line no Scribd

0% acharam este documento útil (0 voto)

259 visualizações44 páginasOrçamento Empresarial Integrado: Guia Completo

O documento apresenta um cronograma detalhado de um curso de Orçamento Empresarial Integrado com 19 semanas. O cronograma inclui as datas, os conteúdos a serem abordados em cada semana e informações sobre trabalhos e provas.

Enviado por

Cintia EvelynDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato PDF, TXT ou leia on-line no Scribd