Você também pode gostar

- Tendências Da Gastronomia Brasileira ContemporâneaDocumento9 páginasTendências Da Gastronomia Brasileira ContemporâneaMichele Silva100% (1)

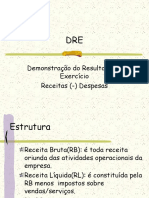

- Demonstração Do Resultado Do Exercício Receitas (-) DespesasDocumento5 páginasDemonstração Do Resultado Do Exercício Receitas (-) DespesasMichele SilvaAinda não há avaliações

- Tipos de Empresas, Aspectos Legais e Sistemas de TributaçãoDocumento15 páginasTipos de Empresas, Aspectos Legais e Sistemas de TributaçãoMichele SilvaAinda não há avaliações

- FORMAÇÃOPREÇO PE MS (MC)Documento22 páginasFORMAÇÃOPREÇO PE MS (MC)Michele SilvaAinda não há avaliações

- Historia Da Alimentação 3Documento18 páginasHistoria Da Alimentação 3Michele SilvaAinda não há avaliações

- EMPRESAS2009Documento9 páginasEMPRESAS2009Michele SilvaAinda não há avaliações

- Historia Da Alimentação 4Documento12 páginasHistoria Da Alimentação 4Michele SilvaAinda não há avaliações

- Historia Da Alimentação 5Documento16 páginasHistoria Da Alimentação 5Michele SilvaAinda não há avaliações

- Historia Da Alimentação 1Documento12 páginasHistoria Da Alimentação 1Michele SilvaAinda não há avaliações

- Historia Da Alimentação 2Documento12 páginasHistoria Da Alimentação 2Michele SilvaAinda não há avaliações

- Engenharia de CardápiosDocumento21 páginasEngenharia de CardápiosMichele SilvaAinda não há avaliações

- Correcção - Teste Direito Comercial IIDocumento9 páginasCorrecção - Teste Direito Comercial IICatarina LimaAinda não há avaliações

- Resumos - de - Contabilidade IscapDocumento24 páginasResumos - de - Contabilidade Iscapmigueledo121ptAinda não há avaliações

- Exercícios de Fixação - Contabilidade AvançadaDocumento9 páginasExercícios de Fixação - Contabilidade Avançadanatalia taglianAinda não há avaliações

- P.C.A - Euivalência PatrimonialDocumento28 páginasP.C.A - Euivalência PatrimonialCarla Beatriz FerreiraAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da Rumo Do 3T21Documento91 páginasDemonstrativos Financeiros Do Resultado Da Rumo Do 3T21Matheus RodriguesAinda não há avaliações

- Vencer FGV ContabilidadeDocumento73 páginasVencer FGV ContabilidadeNaussen PezatAinda não há avaliações

- Avaliação I - Contabilidade GeralDocumento4 páginasAvaliação I - Contabilidade GeralMarcio JoseAinda não há avaliações

- Prova de SuficienciaDocumento167 páginasProva de SuficienciaMih GabrielAinda não há avaliações

- UniLEO S3CP Regras ValidacaoDocumento18 páginasUniLEO S3CP Regras ValidacaoJoão PereiraAinda não há avaliações

- Slide 1Documento55 páginasSlide 1jaquelineoliveira982024Ainda não há avaliações

- Data Base - Diario Razao Dre BPDocumento10 páginasData Base - Diario Razao Dre BPMec Suprimentos IndustriaisAinda não há avaliações

- Paulo Eduardo v. Viceconti e Silvério Das Neves - Contabilidade de Custos - 9º Edição - Ano 2010Documento335 páginasPaulo Eduardo v. Viceconti e Silvério Das Neves - Contabilidade de Custos - 9º Edição - Ano 2010Gillis OliveiraAinda não há avaliações

- EXERCÍCIOS CONT. Apostilas 09 A 12.Documento13 páginasEXERCÍCIOS CONT. Apostilas 09 A 12.Gabriela AugustoAinda não há avaliações

- A4 RC Petromoc Jun2019 Digital Fin LockedDocumento10 páginasA4 RC Petromoc Jun2019 Digital Fin LockedNellah Jango100% (1)

- Apostila TESOURARIADocumento22 páginasApostila TESOURARIAMarcus Oliveira100% (2)

- Mapa de Origem e Aplicação de FundosDocumento3 páginasMapa de Origem e Aplicação de FundosSeverino Wessi100% (1)

- Contabilidade Aplicada Ao Setor Público - Aula 06Documento76 páginasContabilidade Aplicada Ao Setor Público - Aula 06CsarAinda não há avaliações

- Exemplo Balanço Patrimônial.Documento8 páginasExemplo Balanço Patrimônial.Nicoly SilvaAinda não há avaliações

- Documento PDFDocumento4 páginasDocumento PDFMirian RochaAinda não há avaliações

- Prova Comentada - Exame CFC 2023-2Documento81 páginasProva Comentada - Exame CFC 2023-2perfilestudos32Ainda não há avaliações

- Análise de Crédito Curso ApostilaDocumento120 páginasAnálise de Crédito Curso Apostilataurino73Ainda não há avaliações

- Caderno de ExercíciosGE21-22Documento54 páginasCaderno de ExercíciosGE21-22Mariana GameiroAinda não há avaliações

- NRFCDocumento27 páginasNRFCpatriciaAinda não há avaliações

- Ativo e PassivoDocumento58 páginasAtivo e PassivoSergio FelixAinda não há avaliações

- Aulas Do Ponto Contabilidade VelterDocumento182 páginasAulas Do Ponto Contabilidade VelterthediasmanAinda não há avaliações

- CPC 18Documento60 páginasCPC 18Cláudio OliveiraAinda não há avaliações

- Exercício 3 RespostaDocumento3 páginasExercício 3 RespostaFlávio Zanotto SilvestroAinda não há avaliações

- Cia Genial Solução 2016Documento45 páginasCia Genial Solução 2016Luana CardosoAinda não há avaliações

- Apontamentos CONTABILIDADEDocumento13 páginasApontamentos CONTABILIDADEdianamartvicenteAinda não há avaliações

- Glossário de Termos ContábeisDocumento20 páginasGlossário de Termos Contábeisrobles90Ainda não há avaliações