Você também pode gostar

- Excel Sem Segredos: O Guia Ilustrativo Completo para Iniciantes para Aprender qualquer Fundamental, Fórmula, Função e Gráfico em Menos de 5 Minutos com Exemplos Simples e ReaisNo EverandExcel Sem Segredos: O Guia Ilustrativo Completo para Iniciantes para Aprender qualquer Fundamental, Fórmula, Função e Gráfico em Menos de 5 Minutos com Exemplos Simples e ReaisAinda não há avaliações

- Tocha MIG/MAG Ergonômica SU 325Documento2 páginasTocha MIG/MAG Ergonômica SU 325Simon SosaAinda não há avaliações

- Nicholson KeF Catalogo CompletoDocumento24 páginasNicholson KeF Catalogo CompletoElza Bernardes CordeiroAinda não há avaliações

- Curso Da Poli-MatemáticaDocumento77 páginasCurso Da Poli-MatemáticaAldrin AraújoAinda não há avaliações

- Calculadora 2Documento31 páginasCalculadora 2ALEXANDREAinda não há avaliações

- TCC Exemplo GalpaoDocumento130 páginasTCC Exemplo GalpaogayosonetoAinda não há avaliações

- PLANILHA de Calculo - TrabalhistaDocumento1 páginaPLANILHA de Calculo - TrabalhistaFrancisco MoraesAinda não há avaliações

- Eap - Boas PraticasDocumento4 páginasEap - Boas PraticasJorge HenriqueAinda não há avaliações

- Aplicação em Ações - Importante - Planilha de Controle de AçõesDocumento14 páginasAplicação em Ações - Importante - Planilha de Controle de AçõesWalter D S LimaAinda não há avaliações

- Função SOMASEDocumento4 páginasFunção SOMASEGo West Young ManAinda não há avaliações

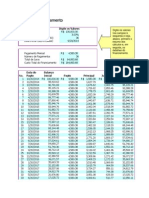

- Cálculo de FinanciamentoDocumento2 páginasCálculo de FinanciamentoBruno Fernando ZaniniAinda não há avaliações

- Como Abrir Um Arquivo PDF No ExcelDocumento2 páginasComo Abrir Um Arquivo PDF No ExcelBellaAinda não há avaliações

- Aiccopn-Boletim - 16-2013 - Encargos Incidentes Sobre Mão-De-Obra para PDFDocumento2 páginasAiccopn-Boletim - 16-2013 - Encargos Incidentes Sobre Mão-De-Obra para PDFHelder FerreiraAinda não há avaliações

- Análise financeira completa para pequenos negóciosDocumento53 páginasAnálise financeira completa para pequenos negóciosalec561Ainda não há avaliações

- Simulador de Cálculo Do Preço de Venda ServiçoDocumento1 páginaSimulador de Cálculo Do Preço de Venda ServiçoEmerson AlbuquerqueAinda não há avaliações

- Controle de pagamentos e cadastro de apartamentosDocumento568 páginasControle de pagamentos e cadastro de apartamentosPatrícia GonçalvesAinda não há avaliações

- EAP: Uma ferramenta fundamental no planejamento de projetosDocumento10 páginasEAP: Uma ferramenta fundamental no planejamento de projetosadeiltonmoreiraAinda não há avaliações

- Ponto de Equilíbrio: Análise da Viabilidade EmpresarialDocumento8 páginasPonto de Equilíbrio: Análise da Viabilidade Empresarialeolveira100% (1)

- PLanilha Excel para Fundações Com ExplicaçõesDocumento8 páginasPLanilha Excel para Fundações Com ExplicaçõesJAS-DesignerAinda não há avaliações

- Composicao de Precos UnitariosDocumento15 páginasComposicao de Precos Unitariospaulo bisatto100% (1)

- VBA - Formulários (UserForm) PT 5 PDFDocumento14 páginasVBA - Formulários (UserForm) PT 5 PDFLúcio MathiasAinda não há avaliações

- Orçamento mensal com controle de receitas e despesasDocumento3 páginasOrçamento mensal com controle de receitas e despesasGiovanni CarvalhoAinda não há avaliações

- Apostila de CAD - Solid Edge V20 - Prof. Samuel Dias PDFDocumento273 páginasApostila de CAD - Solid Edge V20 - Prof. Samuel Dias PDFPhilipeSoares100% (1)

- Planilha Simulador de ConsumoDocumento5 páginasPlanilha Simulador de ConsumoghlongoAinda não há avaliações

- Controle de consumo e metas de água e energiaDocumento38 páginasControle de consumo e metas de água e energiaJean DazziAinda não há avaliações

- Dimensionamento elétrico de residênciaDocumento7 páginasDimensionamento elétrico de residênciaJosimar Lima0% (1)

- Dimensionamento de eletrodutos e eletrocalhasDocumento14 páginasDimensionamento de eletrodutos e eletrocalhasTiago MarquesAinda não há avaliações

- Montagem mecânica e tubulação de etanol relatório semanalDocumento13 páginasMontagem mecânica e tubulação de etanol relatório semanalMarco Antônio Rodrigues SilvaAinda não há avaliações

- Anexo II - Segmento Autopeças SPDocumento578 páginasAnexo II - Segmento Autopeças SPChrystian Fernandes CardosoAinda não há avaliações

- 6 - Custeio Variável-RKW-ABCDocumento2 páginas6 - Custeio Variável-RKW-ABCLucas CursinoAinda não há avaliações

- Exercícios de flexão pura, composta e obliquaDocumento40 páginasExercícios de flexão pura, composta e obliquaJoão Pedro Ribeiro PachecoAinda não há avaliações

- HP 12CDocumento56 páginasHP 12CClaudemir CoelhoAinda não há avaliações

- Python Tutorial - Exemplos de código e estruturas de dadosDocumento164 páginasPython Tutorial - Exemplos de código e estruturas de dadosgustavinho games2.0Ainda não há avaliações

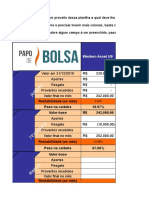

- Planilha Papo D EbolsaDocumento22 páginasPlanilha Papo D EbolsaVictória DuarteAinda não há avaliações

- Excel Avançado para EngenhariaDocumento63 páginasExcel Avançado para EngenhariaLeonardo LannesAinda não há avaliações

- Calculadora científica: funções e exercíciosDocumento30 páginasCalculadora científica: funções e exercíciosTânia FonsecaAinda não há avaliações

- Gestao de ProcessosDocumento9 páginasGestao de ProcessosJosemar FredericoAinda não há avaliações

- Orçamento mensal com receitas, despesas fixas, variáveis e saldoDocumento12 páginasOrçamento mensal com receitas, despesas fixas, variáveis e saldoWilton LealAinda não há avaliações

- Cálculos topográficos com fórmulasDocumento16 páginasCálculos topográficos com fórmulasSERGIO_BOUTYAinda não há avaliações

- Normas ABNT pranchas projetosDocumento4 páginasNormas ABNT pranchas projetosJean Pierre Santos CastroAinda não há avaliações

- Matemática financeira aplicada a problemas de engenharia econômicaDocumento39 páginasMatemática financeira aplicada a problemas de engenharia econômicaHenrique YuAinda não há avaliações

- Conhecendo A Calculadora HP 12C Caderno de Exercicios PDFDocumento13 páginasConhecendo A Calculadora HP 12C Caderno de Exercicios PDFamauridAinda não há avaliações

- Orçamento mensal planejadoDocumento6 páginasOrçamento mensal planejadoVíctor BeloniAinda não há avaliações

- Formação de Preço em ServiçosDocumento6 páginasFormação de Preço em ServiçosWellington Mendes PereiraAinda não há avaliações

- Substituição Tributária do ICMS no RJDocumento98 páginasSubstituição Tributária do ICMS no RJBruna FernandaAinda não há avaliações

- Planilha de Valuation 3.0 - Premissas GeraisDocumento74 páginasPlanilha de Valuation 3.0 - Premissas GeraisCelso Henrique Correia RosaAinda não há avaliações

- Lista de exercícios de geometria analíticaDocumento3 páginasLista de exercícios de geometria analíticaMatheus EmidioAinda não há avaliações

- Apostila Calculadora CientificaDocumento24 páginasApostila Calculadora CientificaCleverson Borghezan100% (1)

- (Planilha) de VendasDocumento7 páginas(Planilha) de VendasPeniel MármoresAinda não há avaliações

- Memória de Cálculo - PLANILHADocumento22 páginasMemória de Cálculo - PLANILHAMaicon ZagonelAinda não há avaliações

- 5 dicas para simplificar o trabalho com o PowerPointDocumento9 páginas5 dicas para simplificar o trabalho com o PowerPointnem seiAinda não há avaliações

- MBA em Engenharia de Custos do IBECDocumento23 páginasMBA em Engenharia de Custos do IBECKleber LimaAinda não há avaliações

- Planilha de Controle FinanceiroDocumento2 páginasPlanilha de Controle FinanceiroTaatiana BatistaAinda não há avaliações

- Cálculo Financeiro: Juros e Regimes de CapitalizaçãoDocumento5 páginasCálculo Financeiro: Juros e Regimes de Capitalizaçãouniversale24140Ainda não há avaliações

- Apostila de traçados básicos de tubulaçãoDocumento92 páginasApostila de traçados básicos de tubulaçãoGustavo Halmenschlager100% (1)

- Ponto de Equilíbrio ExploradoDocumento3 páginasPonto de Equilíbrio ExploradoRoger Ricardo RukatAinda não há avaliações

- Introdução À Matemática Financeira Com HP-12 e ExcelDocumento62 páginasIntrodução À Matemática Financeira Com HP-12 e ExcelFelipe LimaAinda não há avaliações

- Slides - Introdução A Matematica FinanceiraDocumento85 páginasSlides - Introdução A Matematica FinanceiraGustavo BrumAinda não há avaliações

- Matemática Financeira UNID. 1Documento26 páginasMatemática Financeira UNID. 1Andrezza LimaAinda não há avaliações

- Como calcular pagamentos de financiamento imobiliário com a HP 12CDocumento27 páginasComo calcular pagamentos de financiamento imobiliário com a HP 12CLost GuepardoAinda não há avaliações

- 61 Grandes Ideias de Vendas e Marketing - Raul CandeloroDocumento25 páginas61 Grandes Ideias de Vendas e Marketing - Raul CandeloroEnrico CardosoAinda não há avaliações

- Arte Gestao Marketing PDFDocumento86 páginasArte Gestao Marketing PDFwilliamyAinda não há avaliações

- 61 Grandes Ideias de Vendas e Marketing - Raul CandeloroDocumento25 páginas61 Grandes Ideias de Vendas e Marketing - Raul CandeloroEnrico CardosoAinda não há avaliações

- Cartilha BancoDocumento48 páginasCartilha BancoAndrow KarwahollAinda não há avaliações

- 61 Grandes Ideias de Vendas e Marketing - Raul CandeloroDocumento25 páginas61 Grandes Ideias de Vendas e Marketing - Raul CandeloroEnrico CardosoAinda não há avaliações

- 61 Grandes Ideias de Vendas e Marketing - Raul CandeloroDocumento25 páginas61 Grandes Ideias de Vendas e Marketing - Raul CandeloroEnrico CardosoAinda não há avaliações

- Manual de Marketing de Guerrilha PDFDocumento211 páginasManual de Marketing de Guerrilha PDFApolo Peru86% (7)

- 61 Grandes Ideias de Vendas e Marketing - Raul CandeloroDocumento25 páginas61 Grandes Ideias de Vendas e Marketing - Raul CandeloroEnrico CardosoAinda não há avaliações

- Manual Do Consumidor PDFDocumento60 páginasManual Do Consumidor PDFwilliamyAinda não há avaliações

- Ebook 10 Dinamicas de GrupoDocumento16 páginasEbook 10 Dinamicas de GrupoLika Galadriel100% (3)

- Marketing de GuerrilhaDocumento16 páginasMarketing de GuerrilhaNanthala Betancourt ArizagaAinda não há avaliações

- Cartilha BancoDocumento48 páginasCartilha BancoAndrow KarwahollAinda não há avaliações

- P Mbe 1 ConvidadoDocumento57 páginasP Mbe 1 ConvidadoEzequiel CostaAinda não há avaliações

- Paulo Sandroni - Novíssimo Dicionário de Economia PDFDocumento650 páginasPaulo Sandroni - Novíssimo Dicionário de Economia PDFAnonymous SXfoNxlVC100% (1)

- Amilton - CópiaDocumento226 páginasAmilton - CópiaDi GaudiAinda não há avaliações

- FGV EBAPE - LemannDocumento1 páginaFGV EBAPE - LemannwilliamyAinda não há avaliações

- INSPER - FalconiDocumento1 páginaINSPER - FalconiwilliamyAinda não há avaliações

- Edital Seleção PúblicaDocumento39 páginasEdital Seleção PúblicawilliamyAinda não há avaliações

- Curso FIC Operador de CaixaDocumento20 páginasCurso FIC Operador de Caixaeu_mesmoslAinda não há avaliações

- Edital Seleção PúblicaDocumento39 páginasEdital Seleção PúblicawilliamyAinda não há avaliações

- Manual de Marketing de Guerrilha PDFDocumento211 páginasManual de Marketing de Guerrilha PDFApolo Peru86% (7)

- Mapeamento Startups Sebrae PDFDocumento48 páginasMapeamento Startups Sebrae PDFandre100% (1)

- Armazenamento Seguro de AgrotóxicosDocumento21 páginasArmazenamento Seguro de AgrotóxicoslabaptisAinda não há avaliações

- Técnicas de análise de tendências de mercadoDocumento2 páginasTécnicas de análise de tendências de mercadoLacy Rocha0% (3)

- Gestão da Cadeia de Suprimentos: Conceitos, Desafios e OportunidadesDocumento9 páginasGestão da Cadeia de Suprimentos: Conceitos, Desafios e OportunidadesTec BrAinda não há avaliações

- Aquisição de participação societária em estágios e incorporaçãoDocumento4 páginasAquisição de participação societária em estágios e incorporaçãoDiego OliveiraAinda não há avaliações

- Aplicacao Serie de TaylorDocumento4 páginasAplicacao Serie de TaylordlqseronatoAinda não há avaliações

- Guia de Configuração Do PentahoDocumento74 páginasGuia de Configuração Do Pentahojoca2008Ainda não há avaliações

- ORÇAMENTO DE TRABALHO DE ARQUITETURA Modelo 2012Documento3 páginasORÇAMENTO DE TRABALHO DE ARQUITETURA Modelo 2012Fabio Malikoski86% (14)

- Contabilidade FinanceiraDocumento63 páginasContabilidade Financeirareginaldo.contabil773085% (13)

- Revisao PDPDocumento3 páginasRevisao PDPJoão RicardoAinda não há avaliações

- Terra Mater RossiDocumento16 páginasTerra Mater RossiHelio KorehisaAinda não há avaliações

- Tutorial CodeBlocks Como UsarDocumento7 páginasTutorial CodeBlocks Como UsarGregório HigashikawaAinda não há avaliações

- Custos LogísticosDocumento5 páginasCustos LogísticosjugijuAinda não há avaliações

- Tutorial GPS Leica SR20Documento22 páginasTutorial GPS Leica SR20Joelson50% (2)

- Cassoulet, a feijoada francesa com feijão, carne e linguiçaDocumento2 páginasCassoulet, a feijoada francesa com feijão, carne e linguiçaKarina BrancoAinda não há avaliações

- Apresentação CVRicardo Ponticelli Rev 2017 Power PointDocumento1 páginaApresentação CVRicardo Ponticelli Rev 2017 Power PointRicardo PonticelliAinda não há avaliações

- CREAS convocaçõesDocumento39 páginasCREAS convocaçõesAllexandre FigueiredoAinda não há avaliações

- Assembleia Geral Condomínio Alves RabeloDocumento2 páginasAssembleia Geral Condomínio Alves RabeloAntonio Carlos ReisAinda não há avaliações

- Despacho 17035 2001Documento2 páginasDespacho 17035 2001Adriano NogueiraAinda não há avaliações

- 21 - Alocação de Geração Própria (AGP) - 2022.1.0Documento40 páginas21 - Alocação de Geração Própria (AGP) - 2022.1.0HeloisaAinda não há avaliações

- A Maior de Todas As Vantagens Lencioni PT 18031Documento5 páginasA Maior de Todas As Vantagens Lencioni PT 18031flaviobrunharaAinda não há avaliações

- Mastersaf Interface Namespace OverviewDocumento37 páginasMastersaf Interface Namespace OverviewLuciano Motta FaskomyAinda não há avaliações

- Analise Financeira e OrçamentariaDocumento226 páginasAnalise Financeira e OrçamentariaHericson DuarteAinda não há avaliações

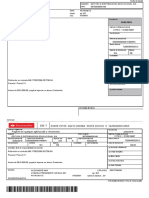

- Recibo do Sacado com detalhes de pagamentoDocumento1 páginaRecibo do Sacado com detalhes de pagamentoAlexandre MaxAinda não há avaliações

- Catalogo CorianDocumento8 páginasCatalogo CorianJoão AfonsoAinda não há avaliações

- Química - Relatório de Prática de Laboratório 3Documento11 páginasQuímica - Relatório de Prática de Laboratório 3ppavaninAinda não há avaliações

- TCC Rodrigo 14 12 12Documento56 páginasTCC Rodrigo 14 12 12Mariane LopesAinda não há avaliações

- Guia completo para empreender no varejo de floresDocumento142 páginasGuia completo para empreender no varejo de floresJorge Santana100% (3)

- Lista de exercícios de matemática com equações e inequaçõesDocumento6 páginasLista de exercícios de matemática com equações e inequaçõesMariana OliveiraAinda não há avaliações

- Trabalho Unopar Terceiro SemestreDocumento15 páginasTrabalho Unopar Terceiro SemestreMatias ZagonelAinda não há avaliações