Você também pode gostar

- Custos COMPLETO PDFDocumento195 páginasCustos COMPLETO PDFThálassoBispoAinda não há avaliações

- Custos COMPLETO PDFDocumento195 páginasCustos COMPLETO PDFThálassoBispoAinda não há avaliações

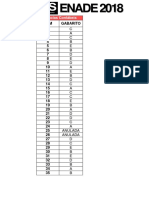

- Ciencias - Contabeis RESPOSTAS - ENADE PDFDocumento1 páginaCiencias - Contabeis RESPOSTAS - ENADE PDFThálassoBispoAinda não há avaliações

- 5 - Contabilidade - Análise Da Estrutura de Capitais e SolvênciaDocumento12 páginas5 - Contabilidade - Análise Da Estrutura de Capitais e SolvênciaThálassoBispoAinda não há avaliações

- Contabilidade - Lista 02 - DREDocumento2 páginasContabilidade - Lista 02 - DREThálassoBispoAinda não há avaliações

- Contabilidade - Lista 01 - PatrimônioDocumento4 páginasContabilidade - Lista 01 - PatrimônioThálassoBispoAinda não há avaliações

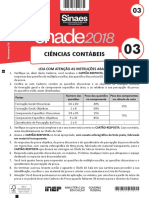

- Ciencias - Contabeis ENADEDocumento40 páginasCiencias - Contabeis ENADEThálassoBispoAinda não há avaliações

- Contabilidade - Lista 01 - Balanço Patrimonial PDFDocumento4 páginasContabilidade - Lista 01 - Balanço Patrimonial PDFThálassoBispoAinda não há avaliações

- Ciencias - Contabeis RESOLUÇÃODocumento10 páginasCiencias - Contabeis RESOLUÇÃOThálassoBispoAinda não há avaliações

- 6 - Contabilidade - Análise Desempenho e LucratividadeDocumento17 páginas6 - Contabilidade - Análise Desempenho e LucratividadeThálassoBispoAinda não há avaliações

- Aula 5. Cálculo Necessidades Energéticas PDFDocumento32 páginasAula 5. Cálculo Necessidades Energéticas PDFLuis CláudioAinda não há avaliações

- Mapa Geológico Do Estado de São PauloDocumento195 páginasMapa Geológico Do Estado de São PauloMatheus Morais MinatelAinda não há avaliações

- Traco Micro Faixa Iii CSR - São LuisDocumento7 páginasTraco Micro Faixa Iii CSR - São LuisEuzirChagasAinda não há avaliações

- Anatomia em PanoramicaDocumento10 páginasAnatomia em PanoramicaDouglas Monteiro100% (1)

- Diferenças Entre Paradigma Interpretativo e Positivista 2Documento2 páginasDiferenças Entre Paradigma Interpretativo e Positivista 2Angelica CesarioAinda não há avaliações

- Catalogo Acos SandvikDocumento24 páginasCatalogo Acos SandvikGabriel MesquitaAinda não há avaliações

- TEXTO PARA REFLEXÃO Bons Pais Corrigem Erros Pais Brilhantes Ensinam A PensarDocumento3 páginasTEXTO PARA REFLEXÃO Bons Pais Corrigem Erros Pais Brilhantes Ensinam A PensarAparecida De Fatima Gomes MacaubasAinda não há avaliações

- Cpi Sistema Carcerario Relatório FinalDocumento377 páginasCpi Sistema Carcerario Relatório Finallanaylang100% (1)

- Resumo Livro Qualidade Gestão e Métodos - ToledoDocumento18 páginasResumo Livro Qualidade Gestão e Métodos - ToledoGuilherme TieppoAinda não há avaliações

- SALMO 150 Pr. ELISEU MARTINSDocumento3 páginasSALMO 150 Pr. ELISEU MARTINSEliseu Martins100% (1)

- Catalogo Ermeto (2003)Documento358 páginasCatalogo Ermeto (2003)fogacsmu67% (3)

- Prova 2015Documento19 páginasProva 2015soutogabriel520Ainda não há avaliações

- Artigo - PsicopedagogiaDocumento19 páginasArtigo - PsicopedagogiakarizapvAinda não há avaliações

- Passo A Passo para Aplicação Do Teste Janela de JohariDocumento8 páginasPasso A Passo para Aplicação Do Teste Janela de JohariTHAINÁ100% (5)

- Linha Do Tempo FerroviáriaDocumento3 páginasLinha Do Tempo FerroviáriaScribdTranslationsAinda não há avaliações

- Paul Hindemith - Treinamento Elementar para Musicos PDFDocumento241 páginasPaul Hindemith - Treinamento Elementar para Musicos PDFFer Volpin100% (6)

- 7 PrebosteejuizDocumento5 páginas7 PrebosteejuizFrancisco LimaAinda não há avaliações

- Editoração Eletrônica e Sua HistóriaDocumento7 páginasEditoração Eletrônica e Sua HistóriaTássia CrisAinda não há avaliações

- Monitoramento Acústico Passivo: Detecção de Cetáceos Odontocetos No Litoral Norte Do Estado de São PauloDocumento130 páginasMonitoramento Acústico Passivo: Detecção de Cetáceos Odontocetos No Litoral Norte Do Estado de São PauloPAMAinda não há avaliações

- Cardápio de 1500 Calorias para Chapar A BarrigaDocumento3 páginasCardápio de 1500 Calorias para Chapar A BarrigasandrolimadiasAinda não há avaliações

- Declaração Consentimento - RGPDDocumento1 páginaDeclaração Consentimento - RGPDJoana RochaAinda não há avaliações

- NR-6 - EpiDocumento3 páginasNR-6 - EpiAngelica SilvaAinda não há avaliações

- A Crítica Hegeliana Ao Contratualismo de HobbesDocumento6 páginasA Crítica Hegeliana Ao Contratualismo de HobbesWilliam PanicciaAinda não há avaliações

- Ave EvaDocumento16 páginasAve EvaMarcos SilvaAinda não há avaliações

- Novo Curso Da Cipa 2023 - 2024 - 230725 - 111548Documento208 páginasNovo Curso Da Cipa 2023 - 2024 - 230725 - 111548Emerson L SantosAinda não há avaliações

- Catalogo Ghelplus de 2023 Virtual Copy 1Documento32 páginasCatalogo Ghelplus de 2023 Virtual Copy 1Amanda OliveiraAinda não há avaliações

- Prova Gota de Leite AraraquaraDocumento12 páginasProva Gota de Leite AraraquaraMariaClaradeFreitasAinda não há avaliações

- Apresentação - Gestao de TIDocumento8 páginasApresentação - Gestao de TIPauloAinda não há avaliações

- Anais DoI Encontro de Arte-Educadores - A Arte-Educação Nos Institutos Federais BrasileirosDocumento285 páginasAnais DoI Encontro de Arte-Educadores - A Arte-Educação Nos Institutos Federais BrasileirosVicaAinda não há avaliações

- Jaqueline Lima Santos - A Produção Intelectual Das Mulheres Negras e o Epistemicídio PDFDocumento7 páginasJaqueline Lima Santos - A Produção Intelectual Das Mulheres Negras e o Epistemicídio PDFRaízza RodriguezAinda não há avaliações