0% acharam este documento útil (0 voto)

338 visualizações7 páginasExplicação Planilha DRE - SEBRAE-SP

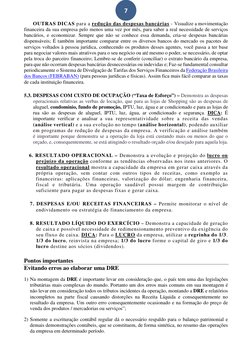

O documento discute o Demonstrativo do Resultado do Exercício (DRE), que mede o desempenho e lucro de uma empresa. Explica que o DRE deve mostrar corretamente as receitas e despesas do dia-a-dia para permitir análises e tomadas de decisão. Também fornece um exemplo de modelo padrão de DRE.

Enviado por

Leandro MartonDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato PDF, TXT ou leia on-line no Scribd

0% acharam este documento útil (0 voto)

338 visualizações7 páginasExplicação Planilha DRE - SEBRAE-SP

O documento discute o Demonstrativo do Resultado do Exercício (DRE), que mede o desempenho e lucro de uma empresa. Explica que o DRE deve mostrar corretamente as receitas e despesas do dia-a-dia para permitir análises e tomadas de decisão. Também fornece um exemplo de modelo padrão de DRE.

Enviado por

Leandro MartonDireitos autorais

© © All Rights Reserved

Levamos muito a sério os direitos de conteúdo. Se você suspeita que este conteúdo é seu, reivindique-o aqui.

Formatos disponíveis

Baixe no formato PDF, TXT ou leia on-line no Scribd