Você também pode gostar

- Cenario Economico Mai22Documento12 páginasCenario Economico Mai22Deacon PhillippeAinda não há avaliações

- CenarioMacro GLOBAL Jun22Documento6 páginasCenarioMacro GLOBAL Jun22Deacon PhillippeAinda não há avaliações

- CenarioMacro-GLOBAL Out22Documento8 páginasCenarioMacro-GLOBAL Out22Deacon PhillippeAinda não há avaliações

- CenarioMacro-GLOBAL Nov22Documento7 páginasCenarioMacro-GLOBAL Nov22Deacon PhillippeAinda não há avaliações

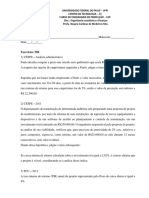

- Exercícios TIRDocumento3 páginasExercícios TIRJoão Marcos LuzAinda não há avaliações

- Negociação InternacionalDocumento7 páginasNegociação InternacionalJefferson SoresAinda não há avaliações

- Aula 3.4. EmbalagensDocumento9 páginasAula 3.4. EmbalagensPassec JuniorAinda não há avaliações

- TGS CGS Ger Qa MP 0001 00Documento8 páginasTGS CGS Ger Qa MP 0001 00Leandro BuenoAinda não há avaliações

- Auditoria Empresarial - e - Book PDFDocumento81 páginasAuditoria Empresarial - e - Book PDFFabiane FernandezAinda não há avaliações

- Você e Seu Colega de Profissão Antônio, Ambos Profissionais Da Área de Contabilidade, Após Se Formarem Decidiram Empreender No Ramo de Joias.Documento4 páginasVocê e Seu Colega de Profissão Antônio, Ambos Profissionais Da Área de Contabilidade, Após Se Formarem Decidiram Empreender No Ramo de Joias.azulassessoriaacademica80Ainda não há avaliações

- Gestion de PersonasDocumento11 páginasGestion de Personasfernando cruzado padillaAinda não há avaliações

- ABECIP CA 300 Mapas MentaisDocumento11 páginasABECIP CA 300 Mapas MentaisnaylaevellynAinda não há avaliações

- Casos Concretos - Temas 11 e 12Documento16 páginasCasos Concretos - Temas 11 e 12Jessica GuedesAinda não há avaliações

- Ae Geo11 PT ppt8Documento21 páginasAe Geo11 PT ppt8Mariana Filipa Santos Martins (10 7)Ainda não há avaliações

- Rel Nota Fiscal Eletronica ServicosDocumento1 páginaRel Nota Fiscal Eletronica ServicosRafaela RosendoAinda não há avaliações

- Objetivos EstratégicosDocumento14 páginasObjetivos Estratégicosclagarinhos100% (6)

- A Globalização Vista Pelo Prisma de Uma Obra Cinematográfica: Uma Análise Da Película Adeus, Lênin!Documento8 páginasA Globalização Vista Pelo Prisma de Uma Obra Cinematográfica: Uma Análise Da Película Adeus, Lênin!Edson HolandaAinda não há avaliações

- Agente AdministrativoDocumento7 páginasAgente AdministrativoElias GabrielAinda não há avaliações

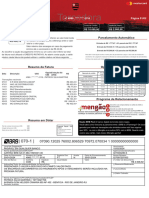

- Fatura - BRB 02363554Documento2 páginasFatura - BRB 02363554thomasscribdAinda não há avaliações

- Apr - Desprotensão TirantesDocumento12 páginasApr - Desprotensão TirantesthiagoAinda não há avaliações

- Gestão de Projetos PúblicosDocumento207 páginasGestão de Projetos PúblicosThiago Laurindo 2Ainda não há avaliações

- EBOOK EAD Compliance No Setor Público Sandra VespasianoDocumento73 páginasEBOOK EAD Compliance No Setor Público Sandra VespasianoSandra VespasianoAinda não há avaliações

- Total Da Fatura R$Documento2 páginasTotal Da Fatura R$Carlos Roberto Da SilvaAinda não há avaliações

- Meio Ambiente IIDocumento54 páginasMeio Ambiente IIAna Elisa OliveiraAinda não há avaliações

- Autorização de Trânsito: Estância Aduaneira Importador/Exportador Nome Nuit EndereçoDocumento1 páginaAutorização de Trânsito: Estância Aduaneira Importador/Exportador Nome Nuit Endereçoalsone07Ainda não há avaliações

- Ebook ESG ExameDocumento49 páginasEbook ESG ExameRosi AndradeAinda não há avaliações

- P Wb08-Clube-ADocumento65 páginasP Wb08-Clube-AValdemirCostaAinda não há avaliações

- Pessanha, Brasileiro, Casado, Gestor Empresarial, Portador Do RG Nº 03.138.650-1 DETRAN/RJ, eDocumento3 páginasPessanha, Brasileiro, Casado, Gestor Empresarial, Portador Do RG Nº 03.138.650-1 DETRAN/RJ, eYuri Jones LimaAinda não há avaliações

- Noção e Conceitos Necessários À Contabilidade NacionalDocumento18 páginasNoção e Conceitos Necessários À Contabilidade NacionalCarmen CabralAinda não há avaliações

- Apontamentos Marketing OperacionalDocumento18 páginasApontamentos Marketing Operacionalana.carpinteiro02Ainda não há avaliações

- FaturacaoDocumento10 páginasFaturacaoRita TavaresAinda não há avaliações

- Historico CreditosDocumento4 páginasHistorico CreditossirlleneoAinda não há avaliações

- Raia Drogasil S.A. Companhia Aberta de Capital Autorizado CNPJ/MF 61.585.865/0001-51Documento2 páginasRaia Drogasil S.A. Companhia Aberta de Capital Autorizado CNPJ/MF 61.585.865/0001-51Renan Dantas SantosAinda não há avaliações

- Tópicos de Atuação Profissional 02-Q01Documento2 páginasTópicos de Atuação Profissional 02-Q01adriana33% (6)

- Trading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNo EverandTrading online de uma forma simples: Como aprender o comércio em linha e descobrir as bases para uma negociação bem sucedidaNota: 5 de 5 estrelas5/5 (1)

- Estratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNo EverandEstratégia de Negociação de Opções Binárias Vencedoras: Segredo simples de fazer dinheiro com opções binárias de negociaçãoNota: 4.5 de 5 estrelas4.5/5 (12)

- Gerenciamento pelas diretrizes: O que todo membro da alta administração precisa saber para vencer os desafios do novo milênio.No EverandGerenciamento pelas diretrizes: O que todo membro da alta administração precisa saber para vencer os desafios do novo milênio.Nota: 4 de 5 estrelas4/5 (4)

- Marketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNo EverandMarketing Digital na Prática: Como criar do zero uma estratégia de marketing digital para promover negócios ou produtosNota: 4.5 de 5 estrelas4.5/5 (19)

- Currículo: Políticas e práticasNo EverandCurrículo: Políticas e práticasNota: 4 de 5 estrelas4/5 (1)

- 84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNo Everand84 perguntas que vendem: Técnicas e ferramentas do coaching de vendas para maximizar os seus resultadosNota: 3.5 de 5 estrelas3.5/5 (6)

- A nova administração pública: Profissionalização, Eficiência e GovernançaNo EverandA nova administração pública: Profissionalização, Eficiência e GovernançaNota: 4 de 5 estrelas4/5 (1)

- Trabalho, Poder e Sujeição: trajetórias entre o emprego, o desemprego e os "novos" modos de trabalharNo EverandTrabalho, Poder e Sujeição: trajetórias entre o emprego, o desemprego e os "novos" modos de trabalharAinda não há avaliações

- O Escalpamento é Divertido! 2: Parte 2: Exemplos práticosNo EverandO Escalpamento é Divertido! 2: Parte 2: Exemplos práticosNota: 4 de 5 estrelas4/5 (7)

- A Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNo EverandA Bíblia e a Gestão de Pessoas: Trabalhando Mentes e CoraçõesNota: 5 de 5 estrelas5/5 (1)