Você também pode gostar

- DRE e Balanço da Sociedade AnônimaDocumento7 páginasDRE e Balanço da Sociedade AnônimaPablo FernandoAinda não há avaliações

- Análise Demonstrações ContábeisDocumento5 páginasAnálise Demonstrações ContábeisEder Debora ReisAinda não há avaliações

- Procedimentos elaboração TDDocumento3 páginasProcedimentos elaboração TDPriscila RangelAinda não há avaliações

- Economia - Payback, VLP e TIRDocumento5 páginasEconomia - Payback, VLP e TIRMelissa DottaAinda não há avaliações

- Anexo - 8 - PT - c10-2 - Analise - Custo ProdDocumento3 páginasAnexo - 8 - PT - c10-2 - Analise - Custo ProdAdriane Portal100% (1)

- Atividade 1 PDFDocumento3 páginasAtividade 1 PDFDavi SilvérioAinda não há avaliações

- Ficha de Avaliação UFCD 6216 CorreçãoDocumento7 páginasFicha de Avaliação UFCD 6216 Correçãosandra coelho100% (1)

- Atividade Avaliativa Especial - Prova 1Documento8 páginasAtividade Avaliativa Especial - Prova 1julianeAinda não há avaliações

- Finanças e Orçamento Público: Atividade 1Documento5 páginasFinanças e Orçamento Público: Atividade 1Alinne SantosAinda não há avaliações

- Exercicios de Contabilidade 1Documento5 páginasExercicios de Contabilidade 1F MAinda não há avaliações

- Atividade Avaliativa Especial - Prova 1Documento6 páginasAtividade Avaliativa Especial - Prova 1Nayara Clara Cunha100% (1)

- Atividade IV (CORRETA)Documento5 páginasAtividade IV (CORRETA)Alinne SantosAinda não há avaliações

- SEG4018 - Consolidação de Contas e o MEPDocumento198 páginasSEG4018 - Consolidação de Contas e o MEPxniaAinda não há avaliações

- Classificação de contas patrimoniaisDocumento32 páginasClassificação de contas patrimoniaisroxaneddd100% (1)

- Portifolio 03Documento5 páginasPortifolio 03Warley SilvaAinda não há avaliações

- Cap 15 - Métodos de Avaliação Econômica de InvestimentosDocumento34 páginasCap 15 - Métodos de Avaliação Econômica de InvestimentosRicardo Almeida100% (2)

- Contabilidade Bancos e Instrumentos FinanceirosDocumento6 páginasContabilidade Bancos e Instrumentos FinanceirosSantoro Chris100% (1)

- APA Contabilidade - Capital Social, Balanço Patrimonial e Livros ContábeisDocumento4 páginasAPA Contabilidade - Capital Social, Balanço Patrimonial e Livros ContábeisClaudemberg SANTOS SILVAAinda não há avaliações

- Exercício de Demonstrações ConsolidadasDocumento23 páginasExercício de Demonstrações ConsolidadasFINANCEIRO AMAZON EPI100% (1)

- Capítulo 2 - Estática Patrimonial - O Balanço PDFDocumento12 páginasCapítulo 2 - Estática Patrimonial - O Balanço PDFMaria AmeliaAinda não há avaliações

- Avs Estrutura Dem ContabeisDocumento10 páginasAvs Estrutura Dem ContabeisCaio GonçalvesAinda não há avaliações

- Exame de SuficiênciaDocumento9 páginasExame de SuficiênciaNivaldo OliveiraAinda não há avaliações

- Administração Financeira e OrçamentoDocumento6 páginasAdministração Financeira e OrçamentoAlinne Santos100% (1)

- Atividade Avaliativa Especial - Prova 2Documento7 páginasAtividade Avaliativa Especial - Prova 2Nayara Clara CunhaAinda não há avaliações

- Atividade 77195Documento5 páginasAtividade 77195herick RodrigoAinda não há avaliações

- Contabilizando investimentos e ajustes de avaliação patrimonialDocumento5 páginasContabilizando investimentos e ajustes de avaliação patrimonialOdair BernadoAinda não há avaliações

- Atividade II (CORRETA)Documento4 páginasAtividade II (CORRETA)Alinne Santos100% (2)

- Análise Vertical e Horizontal Fazer Teste As IIIDocumento3 páginasAnálise Vertical e Horizontal Fazer Teste As IIIPAULA SOLCIAAinda não há avaliações

- Tarefa - Resolver Utilizando Partidas Dobradas - Lívia Moraes Adm 1Documento14 páginasTarefa - Resolver Utilizando Partidas Dobradas - Lívia Moraes Adm 1AlefAinda não há avaliações

- Contabilidade 1 - Lista de RevisãoDocumento12 páginasContabilidade 1 - Lista de RevisãoHenri CostaAinda não há avaliações

- Trabalho AvaliativoDocumento6 páginasTrabalho AvaliativoMatheus coutoAinda não há avaliações

- BalPatrimonialDRE CiaBlueDocumento1 páginaBalPatrimonialDRE CiaBlueRaphael Galani100% (1)

- Balanço Patrimonial - ExercíciosDocumento2 páginasBalanço Patrimonial - ExercíciosJessica CostaAinda não há avaliações

- 3.2 - Estudo de Caso 1 - Orçamento Empresarial - ALUNOS v1Documento7 páginas3.2 - Estudo de Caso 1 - Orçamento Empresarial - ALUNOS v1ericsonAinda não há avaliações

- Simulado CFC 2022.1 GabaritoDocumento29 páginasSimulado CFC 2022.1 GabaritoJoao Victor BarrosoAinda não há avaliações

- Contabilidade geral: transferência de terrenos e depreciação linearDocumento56 páginasContabilidade geral: transferência de terrenos e depreciação linearJoao Victor BarrosoAinda não há avaliações

- Lançamentos conta caixa empresa eventos adminDocumento1 páginaLançamentos conta caixa empresa eventos adminBianca Rodrigues NascimentoAinda não há avaliações

- Demonstrativo FGTS Rescisório com valor de R$758,94Documento1 páginaDemonstrativo FGTS Rescisório com valor de R$758,94ronaldo engenhariaAinda não há avaliações

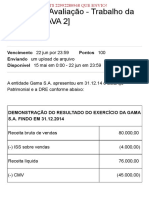

- Entrega Da Avaliação - Trabalho Da Disciplina (AVA 2) Demonstrações ContabeisDocumento3 páginasEntrega Da Avaliação - Trabalho Da Disciplina (AVA 2) Demonstrações ContabeisPassei DiretoAinda não há avaliações

- Empresa Irmãos Silva & Cia. Ltda. balanço patrimonialDocumento1 páginaEmpresa Irmãos Silva & Cia. Ltda. balanço patrimonialFernando PrettoAinda não há avaliações

- Contabilidade Intermediária - Exercícios de Fixação Capital de GiroDocumento2 páginasContabilidade Intermediária - Exercícios de Fixação Capital de GiroDebiticia75% (4)

- Contabilidade caso empresa J&JDocumento6 páginasContabilidade caso empresa J&JClaudemberg SANTOS SILVAAinda não há avaliações

- Contabilidade I - Exercício 06 - Plano de Contas e Balanço PatrimonialDocumento2 páginasContabilidade I - Exercício 06 - Plano de Contas e Balanço PatrimonialcapitalsocialAinda não há avaliações

- Resolução de questões sobre Balanço Patrimonial e DREDocumento26 páginasResolução de questões sobre Balanço Patrimonial e DREjuliana francoAinda não há avaliações

- AD1 - Revisão Da Tentativa Contabilidade GerencialDocumento4 páginasAD1 - Revisão Da Tentativa Contabilidade GerencialfernandaAinda não há avaliações

- Análise de custos da Calçados Phuralogo LtdaDocumento4 páginasAnálise de custos da Calçados Phuralogo LtdaKleopatra D El Rey do VaboAinda não há avaliações

- Análise das Demonstrações ContábeisDocumento7 páginasAnálise das Demonstrações ContábeisjulianeAinda não há avaliações

- Prova 1Documento8 páginasProva 1CarolinaAinda não há avaliações

- Balanço e DRE da empresa TOPA TUDODocumento8 páginasBalanço e DRE da empresa TOPA TUDOGlaycon RodriguesAinda não há avaliações

- Auditoria II Ativ 3Documento3 páginasAuditoria II Ativ 3Antonio Augusto Martinez50% (2)

- Prova 1 Gestão de CustoDocumento8 páginasProva 1 Gestão de CustoCarolinaAinda não há avaliações

- Estrutura Das Demonstraçoes ContabeisDocumento4 páginasEstrutura Das Demonstraçoes ContabeisSafe Contabilidade e AssessoriaAinda não há avaliações

- Direitos humanos e responsabilidade social corporativaDocumento5 páginasDireitos humanos e responsabilidade social corporativaMayke NascimentoAinda não há avaliações

- AVA 2 de Contabilidade de Instituições EspecíficasDocumento8 páginasAVA 2 de Contabilidade de Instituições EspecíficasPedro Henrique AraujoAinda não há avaliações

- Quocientes de Atividades Fazer Teste As IIDocumento7 páginasQuocientes de Atividades Fazer Teste As IIPAULA SOLCIAAinda não há avaliações

- Ativ 28951Documento3 páginasAtiv 28951Joaao SouzaAinda não há avaliações

- Trabalho AnaliseDocumento15 páginasTrabalho AnaliseSusete Araújo BonettiAinda não há avaliações

- Fazer Teste As IIDocumento6 páginasFazer Teste As IIPAULA SOLCIAAinda não há avaliações

- Exercícios de contabilidade - Capítulo 6Documento5 páginasExercícios de contabilidade - Capítulo 6Inácia Martins D. da CunhaAinda não há avaliações

- Contabilidade I - Procedientos Contabeis IDocumento21 páginasContabilidade I - Procedientos Contabeis IcapitalsocialAinda não há avaliações

- Prova Assistente Fiscal COMÉRCIO - 2020Documento4 páginasProva Assistente Fiscal COMÉRCIO - 2020Jamile BragaAinda não há avaliações

- Contabilideda Societaria IiDocumento3 páginasContabilideda Societaria IiGleicy KellyAinda não há avaliações

- Prova 2020.2 ComentadaDocumento28 páginasProva 2020.2 ComentadaIsis StrucklAinda não há avaliações

- Cap 03 - O Patrimonio - ExerciciosDocumento11 páginasCap 03 - O Patrimonio - ExercicioscapitulocontabilAinda não há avaliações

- Alavanca Financeira AS VDocumento3 páginasAlavanca Financeira AS VPAULA SOLCIAAinda não há avaliações

- Atividade AvaliativaDocumento4 páginasAtividade AvaliativaEvelin LunedoAinda não há avaliações

- Operation PDFDocumento7 páginasOperation PDFandrioandrade95Ainda não há avaliações

- InvoiceDocumento1 páginaInvoiceLúcia VieiraAinda não há avaliações

- Unimed 2Documento1 páginaUnimed 2Israel N SantanaAinda não há avaliações

- Análise Riscos CGL Fluxo CaixaDocumento12 páginasAnálise Riscos CGL Fluxo CaixaframiguelAinda não há avaliações

- Análise de Balanços e Demonstrações ContábeisDocumento3 páginasAnálise de Balanços e Demonstrações ContábeisCarol lara lopesAinda não há avaliações

- Cap 10 - Medidas de Criação de ValorDocumento32 páginasCap 10 - Medidas de Criação de ValorRicardo AlmeidaAinda não há avaliações

- Carteira InvestimentoDocumento10 páginasCarteira Investimentosouzaluis1938Ainda não há avaliações

- Demonstrações Financeiras 2T22 - CompletaDocumento54 páginasDemonstrações Financeiras 2T22 - CompletaJasmin YoussefAinda não há avaliações

- Demonstrativos Financeiros Do Resultado Da Copel Do 1t21Documento119 páginasDemonstrativos Financeiros Do Resultado Da Copel Do 1t21Matheus RodriguesAinda não há avaliações

- Análise comparativa entre EVA e indicadores financeiros tradicionaisDocumento24 páginasAnálise comparativa entre EVA e indicadores financeiros tradicionaisJunior VianaAinda não há avaliações

- Contabilidade Geral - Estratégia - Aula 01Documento91 páginasContabilidade Geral - Estratégia - Aula 01TRE REGULARAinda não há avaliações

- Requisição de Produtos Forever para Pedidos em BalcãoDocumento2 páginasRequisição de Produtos Forever para Pedidos em BalcãoSilvia Alves BerruttiAinda não há avaliações

- Teste 1 de Contabilidade de Custos PDFDocumento4 páginasTeste 1 de Contabilidade de Custos PDFThiago RodriguesAinda não há avaliações

- Power Session Módulo 2 - QuestõesDocumento14 páginasPower Session Módulo 2 - Questõesandrefguimaraes1Ainda não há avaliações

- IBRACON NPC Nº 27 - DEMONSTRAÇÕES CONTÁBEISDocumento21 páginasIBRACON NPC Nº 27 - DEMONSTRAÇÕES CONTÁBEISmiguelralvesAinda não há avaliações

- Prova Modular Módulo 2 - QuestõesDocumento9 páginasProva Modular Módulo 2 - Questõesandrefguimaraes1Ainda não há avaliações

- JCP - Ferramenta para cálculo e planejamento tributárioDocumento41 páginasJCP - Ferramenta para cálculo e planejamento tributárioSuellen Perez WestinAinda não há avaliações

- 2019.1 ComentadaDocumento40 páginas2019.1 Comentadamaquisuel fernandesAinda não há avaliações

- Invoice 555500831Documento2 páginasInvoice 555500831salvador.esteves25Ainda não há avaliações

- Perguntas de Múltipla Escolha (MCQ) Sobre Gerenciamento Da Cadeia de SuprimentosDocumento2 páginasPerguntas de Múltipla Escolha (MCQ) Sobre Gerenciamento Da Cadeia de SuprimentosScribdTranslationsAinda não há avaliações

- Operações com Mercadoria IIDocumento5 páginasOperações com Mercadoria IIzasperAinda não há avaliações

- 6 - Af - Exercícios - Propostos - Resolvidos - Investimentos - M3Documento9 páginas6 - Af - Exercícios - Propostos - Resolvidos - Investimentos - M3Márcia MariaAinda não há avaliações