Você também pode gostar

- Imposto de Renda CDB Como É A Tributação e Cálculo RiconnectDocumento1 páginaImposto de Renda CDB Como É A Tributação e Cálculo RiconnectJuliano MartinsAinda não há avaliações

- Insc. Est. 096/3156659 CNPJ: 08.467.115/0001-00Documento2 páginasInsc. Est. 096/3156659 CNPJ: 08.467.115/0001-00Suzana Caramão SoaresAinda não há avaliações

- IRPF 2020 2019 Origi Imagem ReciboDocumento2 páginasIRPF 2020 2019 Origi Imagem ReciboAccert DEsenvolvimentoAinda não há avaliações

- Juros Comerciais (Taxas)Documento3 páginasJuros Comerciais (Taxas)Gonçalo CaroçoAinda não há avaliações

- Irpf A 2019 2018 RecDocumento3 páginasIrpf A 2019 2018 RecKrawk RPAinda não há avaliações

- DocumentDocumento11 páginasDocumentGyslanny SousaAinda não há avaliações

- eCAC - Centro Virtual de AtendimentoDocumento2 páginaseCAC - Centro Virtual de AtendimentoAdriel LimaAinda não há avaliações

- Irpf A 2020 2019 RecDocumento3 páginasIrpf A 2020 2019 RecHumbertoAinda não há avaliações

- Irpf A 2022 2021 RecDocumento3 páginasIrpf A 2022 2021 RecLucas SantosAinda não há avaliações

- Apólice de Seguro BB Seguro Residencial Dados Gerais: SEGA9190 - 1412 - 055630382 1/4Documento4 páginasApólice de Seguro BB Seguro Residencial Dados Gerais: SEGA9190 - 1412 - 055630382 1/4Barreiros JuridicoAinda não há avaliações

- Apresentação Integração RHDocumento21 páginasApresentação Integração RHWilson AlvesAinda não há avaliações

- Proposta de Renegociação de Dívida (Parcelamento)Documento3 páginasProposta de Renegociação de Dívida (Parcelamento)bielzinhoss2014Ainda não há avaliações

- Francisco Assis Moreira SilvaDocumento3 páginasFrancisco Assis Moreira Silvaluiz claudioAinda não há avaliações

- IRPF 2022 2021 ReciboDocumento2 páginasIRPF 2022 2021 ReciboFlavia VieiraAinda não há avaliações

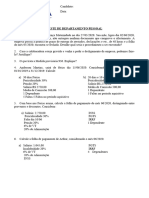

- Teste de Departamento PessoalDocumento6 páginasTeste de Departamento Pessoalpsi.jackelineoliveiraAinda não há avaliações

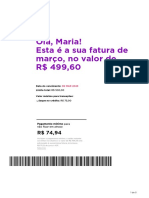

- Conta Oi TV Agosto 2022Documento1 páginaConta Oi TV Agosto 2022Center XeroxAinda não há avaliações

- Demonstrativo Evolucao Habitacao PDFDocumento1 páginaDemonstrativo Evolucao Habitacao PDFAdonai FrotaAinda não há avaliações

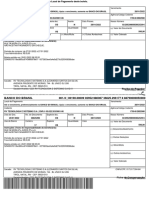

- Até o Vencimento, Preferencialmente No BANCO DO BRASIL Após o Vencimento, Somente No BANCO DO BRASILDocumento1 páginaAté o Vencimento, Preferencialmente No BANCO DO BRASIL Após o Vencimento, Somente No BANCO DO BRASILOzaias PraxedesAinda não há avaliações

- BoletoDocumento2 páginasBoletoNeto PereiraAinda não há avaliações

- Nubank - 2022 04 06Documento5 páginasNubank - 2022 04 06Vinicius HenriqueAinda não há avaliações

- CCT BH Sindilojas Secbh 2022 2023 Secbhr 6Documento11 páginasCCT BH Sindilojas Secbh 2022 2023 Secbhr 6Ana Luiza LisboaAinda não há avaliações

- Guia Do InvestidorDocumento12 páginasGuia Do InvestidorgatunoAinda não há avaliações

- IRPF 2020 2019 Origi Imagem ReciboDocumento2 páginasIRPF 2020 2019 Origi Imagem ReciboAuristene Dos Anjos CostaAinda não há avaliações

- Baixa DosDocumento1 páginaBaixa DosYrlei RodrAinda não há avaliações

- Guia IRS 2021 PDFDocumento64 páginasGuia IRS 2021 PDFCline CarTechAinda não há avaliações

- FATURA Oi, Coraci MaioDocumento5 páginasFATURA Oi, Coraci MaioRogerio SouzaAinda não há avaliações

- Base Do Imposto de Renda - Pesquisa GoogleDocumento1 páginaBase Do Imposto de Renda - Pesquisa GoogleWariston da Ros GomesAinda não há avaliações

- Comprovante de ContratacaoDocumento5 páginasComprovante de Contratacaojeffersonluisfranca9Ainda não há avaliações

- Formulario - 2022-09-15T100942.839Documento4 páginasFormulario - 2022-09-15T100942.839Rayane SilvaAinda não há avaliações

- RECIBODocumento4 páginasRECIBOFoccus TecnologiaAinda não há avaliações

- BoletoDocumento1 páginaBoletoorlandoferreira2018.1Ainda não há avaliações

- Como Funciona A Declaração Do Imposto de RendaDocumento4 páginasComo Funciona A Declaração Do Imposto de RendaValter AlvesAinda não há avaliações

- E Book Mobills Imposto de RendaDocumento24 páginasE Book Mobills Imposto de RendaJackson PinheiroAinda não há avaliações

- Minuta Atual - Contrato Linha de Crédito - BRANCODocumento4 páginasMinuta Atual - Contrato Linha de Crédito - BRANCOAbner SantosAinda não há avaliações

- Murilo 01-08-2022Documento2 páginasMurilo 01-08-2022cleidecarvalhoAinda não há avaliações

- Giro ExpressDocumento4 páginasGiro ExpressjoaoAinda não há avaliações

- Irpf A 2022 2021 Retif ReciboDocumento2 páginasIrpf A 2022 2021 Retif ReciboLindomar SantosAinda não há avaliações

- Irpf A 2023 2022 RecDocumento3 páginasIrpf A 2023 2022 RecRenato Vinícius Soares GomesAinda não há avaliações

- IRPF 2021 2020 Origi Imagem ReciboDocumento2 páginasIRPF 2021 2020 Origi Imagem ReciboReteru XaserAinda não há avaliações

- Demonstrativo de Evolução - Habitação: Amortização Do Mês Indexador Do SaldoDocumento1 páginaDemonstrativo de Evolução - Habitação: Amortização Do Mês Indexador Do SaldoGuilherme PaquetáAinda não há avaliações

- Boleto-26 10 2023Documento3 páginasBoleto-26 10 2023dhieto21Ainda não há avaliações

- Plano Ian Julho 2022Documento2 páginasPlano Ian Julho 2022cleidecarvalhoAinda não há avaliações

- Manual de Utilizacao Do SiteDocumento43 páginasManual de Utilizacao Do Sitesilasamorim2019Ainda não há avaliações

- Mei EmpredorDocumento3 páginasMei EmpredorEduardo KSLAinda não há avaliações

- Silvana 01Documento2 páginasSilvana 01Eder MacielAinda não há avaliações

- Contrato: Vapt-Vupt - 217217Documento2 páginasContrato: Vapt-Vupt - 217217Sandra NascimentoAinda não há avaliações

- Eliude 01Documento4 páginasEliude 01Eder MacielAinda não há avaliações

- Comprovante de ContratacaoDocumento5 páginasComprovante de ContratacaoGleidson PargaAinda não há avaliações

- Recibo de Entrega Da Declaração de Ajuste Anual - Opção Pelo Desconto SimplificadoDocumento3 páginasRecibo de Entrega Da Declaração de Ajuste Anual - Opção Pelo Desconto Simplificadoindira cardosoAinda não há avaliações

- Ifood - Assinatura de ContratoDocumento16 páginasIfood - Assinatura de Contratofanficsthaa321Ainda não há avaliações

- Recibo Do Pagador: Parcela 6/10Documento1 páginaRecibo Do Pagador: Parcela 6/10jdcandidoAinda não há avaliações

- Irpf A 2018 2017 RecDocumento3 páginasIrpf A 2018 2017 Recdanilogomessantos24Ainda não há avaliações

- Comprovante de Contratacao 131b6111 Bbec 4748 A01d 229f05476a62Documento5 páginasComprovante de Contratacao 131b6111 Bbec 4748 A01d 229f05476a62Fefram BerssaAinda não há avaliações

- Material Do Aluno JCP AtualilzadoDocumento41 páginasMaterial Do Aluno JCP AtualilzadoSuellen Perez WestinAinda não há avaliações

- Como Calcular o Lucro Presumido - 2021 - Portal Da ContabilidadeDocumento24 páginasComo Calcular o Lucro Presumido - 2021 - Portal Da ContabilidadeGeorges JuniiorAinda não há avaliações

- AcordoDocumento1 páginaAcordoRuan Carlos BorgesAinda não há avaliações

- Tatiana Dias Pereira 2Documento7 páginasTatiana Dias Pereira 2tatianaAinda não há avaliações

- Boleto BBDocumento4 páginasBoleto BBElaine SantiagoAinda não há avaliações

- Irpf A 2022 2021 RecDocumento3 páginasIrpf A 2022 2021 RecEdiney juniorAinda não há avaliações

- Imposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaNo EverandImposto De Renda Descomplicado: Dicas Essenciais Para Declarar Com ConfiançaAinda não há avaliações

- Precario Completo 31032023Documento57 páginasPrecario Completo 31032023MicasAinda não há avaliações

- Sabesp Termo Acordo 0000007768430623Documento9 páginasSabesp Termo Acordo 0000007768430623larissa007859Ainda não há avaliações

- Fatura 1710107241165Documento3 páginasFatura 1710107241165iclessiapocidonioAinda não há avaliações

- Detalhes Do Cartão de CréditoDocumento5 páginasDetalhes Do Cartão de CréditopoteeyAinda não há avaliações

- Simulado - Contabilidade Geral 2020Documento5 páginasSimulado - Contabilidade Geral 2020Lílly PantaleoniAinda não há avaliações

- Rafaella AssisDocumento24 páginasRafaella Assiseng.anadfortesAinda não há avaliações

- Curso 4771Documento13 páginasCurso 4771Arthur Rocha CamposAinda não há avaliações

- DOC-20230727-WA0028 Balanço 072023Documento2 páginasDOC-20230727-WA0028 Balanço 072023werbete macielAinda não há avaliações

- Resumo e Contrato de Adesão Ao Cartão de Crédito CetelemDocumento13 páginasResumo e Contrato de Adesão Ao Cartão de Crédito CetelemAlexssander Alves VeigaAinda não há avaliações

- Boleto Acordo Caio - JaneiroDocumento1 páginaBoleto Acordo Caio - JaneiroCaio Costa BragaAinda não há avaliações

- Danfe Nfe Vinicius Adao 14400Documento1 páginaDanfe Nfe Vinicius Adao 14400Isaque LuizAinda não há avaliações

- Edital VerticalizadoDocumento10 páginasEdital VerticalizadoJulio CesarAinda não há avaliações

- Contabilidade PúblicaDocumento162 páginasContabilidade PúblicaRafael BatistaAinda não há avaliações

- Nota .Documento1 páginaNota .Junior SchulzAinda não há avaliações

- Nu 76424515 01jan2024 23jan2024Documento6 páginasNu 76424515 01jan2024 23jan2024eosasuketaAinda não há avaliações

- Pagar Via PIX: Acompanhe A Sua FaturaDocumento1 páginaPagar Via PIX: Acompanhe A Sua FaturaCarrossel CópiasAinda não há avaliações

- Oc - 287Documento2 páginasOc - 287Clériston SilvaAinda não há avaliações

- Nubank - 2023 03 06Documento5 páginasNubank - 2023 03 06KennedyAinda não há avaliações

- Luciana Reis 543882 6895 10/11/2021 754,30: Fatura Mensal Cartão Mastercard InternacionalDocumento2 páginasLuciana Reis 543882 6895 10/11/2021 754,30: Fatura Mensal Cartão Mastercard InternacionalRobertão RobsAinda não há avaliações

- Gestão Financeira e Controle de ResultadosDocumento6 páginasGestão Financeira e Controle de ResultadosEliete EpifânioAinda não há avaliações

- Exercicios1 - Operacoes de CapitalizacaoDocumento4 páginasExercicios1 - Operacoes de CapitalizacaoHélio Leonardo FonsecaAinda não há avaliações

- Guialicenciamentoanualohg 0044Documento1 páginaGuialicenciamentoanualohg 0044Dinho RodriguesAinda não há avaliações

- bl.402122389 296741886 000101202201.01052022095350.temp - OutputDocumento2 páginasbl.402122389 296741886 000101202201.01052022095350.temp - OutputJulio LeiteAinda não há avaliações

- Comprovante de Pagamento: Espelho de Ponto para Conferência E AprovaçãoDocumento2 páginasComprovante de Pagamento: Espelho de Ponto para Conferência E AprovaçãoJulia GarciaAinda não há avaliações

- Maria Utensilios 2Documento5 páginasMaria Utensilios 2Nikoly Vitoria EstevamAinda não há avaliações

- Energisa 2viaDocumento2 páginasEnergisa 2viaEmanuelly vitória Frederico limaAinda não há avaliações

- Apostila IFRS PMEDocumento122 páginasApostila IFRS PMEBruna DionísioAinda não há avaliações

- Rla Agosto 2021Documento22 páginasRla Agosto 2021Anderson LacerdaAinda não há avaliações

- Matematica 1026507618Documento71 páginasMatematica 1026507618JaquelineApolinarioAinda não há avaliações

- Caderno de ExerciciosDocumento27 páginasCaderno de ExerciciosKássia KasselaAinda não há avaliações